المصدر: Liu Jiaolian

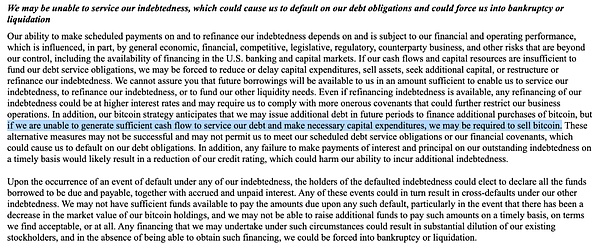

مع فشل BTC في التعافي وانخفاضه مرة أخرى إلى 75 ألفًا، بدأت الشائعات تنتشر بهدوء حول ما إذا كان مركز MicroStrategy (الذي تمت إعادة تسميته الآن باسم Strategy)، وهو أحد كبار المحتكرين الذين "بلغوا ذروتهم" عند 100000 دولار قبل بضعة أشهر، سوف ينفجر ويؤدي إلى بيع BTC على نطاق واسع. وأشار بعض الأشخاص إلى أنه وفقًا للنموذج 8-K المقدم إلى لجنة الأوراق المالية والبورصات الأمريكية، فإن شركة MicroStrategy "لا تبيع أبدًا" كما قال رئيسها مايكل سيلور، ولكنها "قد" تبيع حيازاتها من BTC عندما تظهر مشاكل مالية. ألقى جياوليان نظرة على النص الأصلي في نموذج 8-K، والذي ينص على: "إذا لم نتمكن من توليد تدفق نقدي كافٍ لخدمة ديوننا وإجراء النفقات الرأسمالية اللازمة، فقد نضطر إلى بيع البيتكوين". (إذا لم نتمكن من توليد تدفق نقدي كافٍ لخدمة ديوننا وإجراء النفقات الرأسمالية اللازمة، فقد نضطر إلى بيع البيتكوين.)

هذا يشير فقط إلى إمكانية نظرية. دعونا نلقي نظرة على السياق المحدد:

「قد لا نتمكن من سداد ديوننا، مما سيؤدي إلى عدم قدرتنا على الوفاء بالتزامات سداد ديوننا وحتى إجبارنا على الدخول في إجراءات تصفية الإفلاس.

إن قدرتنا على سداد أصل الدين وفوائده في الوقت المحدد وإعادة تمويل ديوننا تعتمد على الظروف المالية والتشغيلية للشركة وتقتصر عليها. وتتأثر هذه الظروف جزئياً بعوامل خارجة عن السيطرة مثل البيئة الاقتصادية الكلية، وتقلبات الأسواق المالية، والمنافسة الصناعية، والتغيرات في القوانين واللوائح، ومخاطر التشغيل لدى الطرف المقابل، بما في ذلك توافر قنوات التمويل في النظام المصرفي الأمريكي وأسواق رأس المال. إذا كان التدفق النقدي واحتياطيات رأس المال غير كافية لسداد أصل وفوائد ديوننا، فقد نضطر إلى اتخاذ التدابير التالية: خفض أو تأجيل النفقات الرأسمالية، أو بيع الأصول، أو البحث عن تمويل إضافي، أو إعادة هيكلة أو إعادة تمويل الديون القائمة. التمويل. لا نستطيع ضمان أننا سنتمكن من الحصول على تمويل كافٍ في المستقبل لسداد الديون أو إعادة تمويل الديون أو تلبية احتياجات السيولة الأخرى. وحتى لو تم الحصول على إعادة التمويل، فإن الدين الجديد قد يواجه أسعار فائدة أعلى وشروط تقييدية أكثر صرامة، مما يزيد من تقييد استقلالية الشركة التشغيلية. بالإضافة إلى ذلك، ووفقًا لاستراتيجية الاستثمار في البيتكوين، قد نزيد من حيازاتنا من البيتكوين عن طريق الاقتراض، ولكن إذا لم نتمكن من توليد تدفق نقدي كافٍ لسداد الديون والحفاظ على النفقات الرأسمالية الضرورية، فقد نحتاج إلى بيع حيازاتنا من البيتكوين. وقد لا تنجح هذه التدابير الطارئة، مما يؤدي إلى عدم قدرتنا على الوفاء بالتزاماتنا بسداد الديون أو تلبية القيود المالية، وبالتالي إثارة التخلف عن سداد الديون. إن أي فشل في سداد أصل الدين والفائدة في الوقت المحدد قد يؤدي إلى خفض التصنيف الائتماني، مما سيؤثر بدوره على قدرة الشركة على الحصول على تمويل إضافي.

بمجرد حدوث التخلف عن سداد الديون، يحق للدائنين المعنيين الإعلان عن استحقاق جميع أقساط القروض المتبقية والفوائد المترتبة عليها على الفور. وقد تؤدي مثل هذه الأحداث إلى التخلف المتبادل عن سداد الديون الأخرى. قد نفتقر إلى الأموال الكافية لسداد الديون المتعثرة بسبب عوامل مثل انكماش القيمة السوقية لممتلكاتنا من البيتكوين، وقد لا نكون قادرين على جمع الأموال في الوقت المناسب بشروط مقبولة (أو على الإطلاق). إن التمويل الذي يتم في هذه الحالة من شأنه أن يخفف بشكل كبير من حقوق المساهمين الحاليين، وقد يؤدي الفشل في جمع الأموال إلى إفلاس الشركة وتصفيتها. قد لا نتمكن من جمع أموال كافية لـ: (1) تسوية تحويلات السندات القابلة للتحويل نقدًا؛ (2) إعادة شراء السندات القابلة للتحويل نقدًا عند حدوث تغيير جوهري؛ أو (3) إعادة شراء السندات نقدًا في التواريخ التالية: 15 سبتمبر 2027، 1 يونيو 2028، 15 سبتمبر 2028، 1 مارس 2028، أو 15 يونيو 2029. بالإضافة إلى ذلك، قد تفرض الديون الإضافية المستقبلية قيودًا على قدرتنا على تحويل أو إعادة شراء السندات القابلة للتحويل نقدًا. 」

![]()

وفقًا لتعريف "التغيير الجوهري" في وثيقة سندات قابلة للتحويل، عندما يتم تفعيل هذا البند، يحق لحاملي السندات أن يطلبوا منا إعادة شراء جميع السندات القائمة بسعر 100٪ من القيمة الاسمية (بالإضافة إلى الفائدة المستحقة وغير المدفوعة حتى اليوم السابق لتاريخ إعادة الشراء). ومن الجدير بالذكر أنه حتى لو لم يشكل التغيير في السيطرة أو التغيير الجوهري تخلفًا عن السداد في حد ذاته، فإن ممارسة حق إعادة الشراء من قبل حامله قد يؤدي إلى تفعيل بنود التخلف عن السداد بموجب اتفاقيات الديون الأخرى بسبب التأثير على الوضع المالي للشركة. من أجل جمع الأموال اللازمة لإعادة الشراء، نتوقع أن نحتاج إلى إعادة تمويل السندات القابلة للتحويل أو الحصول على إعفاء من حامليها، ولكن قد لا نتمكن من الحصول على إعادة التمويل بشروط معقولة. إذا فشلنا في الحصول على إعفاء من حاملي السندات المعنيين، فإن فشلنا في تقديم عرض إعادة شراء مؤهل كما تم الاتفاق عليه أو سداد السندات المقدمة بشكل صحيح سيشكل بشكل مباشر حدث تخلف عن السداد بموجب وثيقة السندات القابلة للتحويل. 」

"بالإضافة إلى ذلك، يحق لحاملي كل شريحة من السندات القابلة للتحويل مطالبة الشركة بإعادة شراء كل أو جزء من سنداتهم في تواريخ محددة، على النحو التالي:

(أ) يحق لحاملي السندات القابلة للتحويل لعام 2028 طلب إعادة الشراء في 15 سبتمبر 2027؛

(ب) يحق لحاملي السندات القابلة للتحويل لعام 2029 طلب إعادة الشراء في 1 يونيو 2028؛

(ج) يحق لحاملي سندات 2030A و 2031 سندات قابلة للتحويل سيكون لها الحق في طلب إعادة الشراء في 15 سبتمبر 2028؛

(iv) سيكون لحاملي سندات 2030B القابلة للتحويل الحق في طلب إعادة الشراء في 1 مارس 2028؛

(v) سيكون لحاملي سندات 2032 القابلة للتحويل الحق في طلب إعادة الشراء في 15 يونيو 2029.

أسعار إعادة الشراء المذكورة أعلاه هي 100% من المبلغ الأصلي للسندات المعاد شراؤها، بالإضافة إلى الفائدة المستحقة وغير المدفوعة (إن وجدت) حتى (باستثناء) تاريخ إعادة الشراء. "

"بمجرد تفعيل شرط التحويل الطارئ للسندات القابلة للتحويل، فقد يؤثر ذلك سلبًا على حالتنا المالية ونتائج التشغيل

إذا تم تفعيل شرط التحويل الطارئ للسندات القابلة للتحويل، يحق لحاملي السندات المعنيين اختيار تحويل سنداتهم في أي وقت خلال فترة محددة. إذا مارس حامل حق التحويل، ما لم تختر الشركة الوفاء بالتزام التحويل فقط بأسهم عادية من الفئة أ (باستثناء الدفع نقدًا للأسهم الجزئية)، فيجب علينا دفع جزء أو كل مبلغ التحويل نقدًا، مما قد يكون له تأثير سلبي على سيولتنا. بالإضافة إلى ذلك، حتى لو لم يختار الحامل التحويل، وفقًا لمعايير المحاسبة ذات الصلة، فقد نحتاج إلى إعادة تصنيف كل أو جزء من رأس المال المستحق للسندات ذات الصلة كالتزامات حالية بدلاً من التزامات طويلة الأجل، مما سيؤدي إلى انخفاض كبير في رأس المال العامل الصافي لدينا. "وفقًا للبيانات، فإن حيازات MicroStrategy الحالية من BTC هي تقريبًا مثل هذا: "تحتفظ Strategy حاليًا بـ 528,185 BTC، بمتوسط سعر تكلفة يبلغ 67,458 دولارًا، بقيمة 40.119 مليار دولار.

لذا، إذا استمر انخفاض سعر البيتكوين، على سبيل المثال، إلى ما دون سعر تكلفة استراتيجية مايكرو (أي الاستراتيجية) للاحتفاظ بـ 67 ألفًا، فهل سيؤدي ذلك إلى بيع مركز البيتكوين الخاص بها؟ هل هناك أيضًا احتمال في المستقبل أن تضطر MicroStrategy إلى البيع لأن BTC سقط في سوق هبوطي عميق؟

طلبت جياوليان من deepseek المساعدة في تحليل القضايا المذكورة أعلاه. فيما يلي تحليل deepseek:

وفقًا للمعلومات المالية التي كشفت عنها MicroStrategy (الآن Strategy) وتحليل السوق، فإن خطر انفجار حيازاتها من BTC يحتاج إلى تقييم شامل بالتزامن مع هيكل الديون وبيئة السوق واستراتيجية الاستجابة:

1. المخاطر قصيرة الأجل: يمكن السيطرة على ضغط السيولة، ولكن هناك خطر حدوث ردود فعل متسلسلة

1. توزيع استحقاق الديون

وتتركز عمليات إعادة شراء السندات القابلة للتحويل الرئيسية في الفترة ما بين عامي 2027 و2029، ولا يوجد ضغط استرداد صارم في الوقت الحاضر. ومع ذلك، إذا استمر سعر البيتكوين في الانخفاض عن خط التكلفة البالغ 67 ألف دولار، فقد يتم إثارة المخاطر التالية:

•إعادة تصنيف الالتزامات بموجب معايير المحاسبة: قد يلزم تضمين أصل السندات القائمة ضمن الالتزامات الحالية، مما يؤدي إلى انخفاض حاد في رأس المال العامل الصافي (كان رأس المال العامل الصافي سلبيًا بالفعل في عام 2024)

•خفض التصنيف الائتماني: قد يؤدي انكماش الأصول إلى خفض التصنيف الائتماني من قبل وكالات التصنيف وزيادة تكاليف إعادة التمويل

2. هشاشة التدفق النقدي

وتبلغ إيرادات أعمال البرمجيات في الشركة السنوية 500 مليون دولار أميركي فقط، وهو ما لا يكفي لتغطية فوائد الديون المحتملة. إذا انخفض سعر البيتكوين لفترة طويلة، فقد يضطر إلى:

•بدء إصدار أسهم ATM: ومع ذلك، فإن انخفاض أسعار الأسهم سيقلل من كفاءة التمويل (انخفض سعر سهم MSTR بنسبة 45% عن ذروته في مارس 2025)

•قروض BTC المرهونة: لم يتم استخدام هذه الطريقة بعد، ولكنها قد تصبح خيارًا في الحالات القصوى

2. نقاط حرجة متوسطة وطويلة الأجل: اللعبة بين سعر البيتكوين وتكلفة الدين

1.حساب هامش الأمان

وتبلغ تكلفة الاحتفاظ الحالية 67,458 دولارا، بقيمة إجمالية قدرها 40.1 مليار دولار. إذا انخفض سعر البيتكوين إلى:

•50 ألف دولار أمريكي: تنخفض القيمة السوقية للممتلكات إلى 26.4 مليار دولار، أي ما يقرب من 3.5 أضعاف إجمالي الالتزامات (7.61 مليار دولار)

•30 ألف دولار أمريكي: تنخفض القيمة السوقية إلى 15.8 مليار دولار، وتنخفض نسبة تغطية الديون إلى 2.1 مرة، مما قد يؤدي إلى تفعيل بند الاسترداد المبكر للدائنين

2. تأثير كرة الثلج للديون

إذا لم يكن من الممكن إعادة تمويل السندات المستحقة في الفترة 2027-2029:

•ضغوط السداد المركزة: هناك حاجة إلى سداد أكثر من 5 مليارات دولار أمريكي من أصل الدين في مارس 2028 (سندات 2030ب) ويونيو 2028 (سندات 2029)

•مخاطر التخلف عن السداد المتبادل: قد يؤدي التخلف عن السداد إلى تسريع استحقاق الديون الأخرى

ثالثا. آلية التخفيف من المخاطر: التحكم في سيلور وسرد السوق

1. جدار حماية حوكمة الشركات

ويمتلك مايكل سيلور 46.8% من حقوق التصويت ويمكنه منع اقتراح التصفية. لا يزال التسويق "التبشيري" لعملة البيتكوين هو المفتاح للحفاظ على ثقة السوق

2. إدارة توقعات السوق

•خطر القتل المزدوج لديفيس: سيؤدي انخفاض عملة البيتكوين إلى ضغط كل من توقعات الأرباح وعلاوات التقييم (نسبة السعر إلى القيمة الدفترية الحالية هي 3.4 مرة)

•تأثير استبدال صناديق الاستثمار المتداولة: تُضعف منتجات مثل Grayscale BTC Trust ميزتها الفريدة كـ "خيار بيتكوين بالرافعة المالية".

رابعًا، استنتاج سيناريو العاصفة الرعدية (انظر الجدول أدناه)

الظروف المحفزة | العواقب المحتملة | احتمالية الحدوث |

|---|

ينخفض سعر بيتكوين إلى أقل من 50 ألفًا ويستمر لمدة 6 أشهر | فشل إصدار صراف آلي، وتم البدء في قرض تعهد بيتكوين أو بيع صغير (<50,000) | متوسط |

انخفض سعر بيتكوين إلى أقل من 30 ألفًا وجف السيولة | طالب الدائنون بالسداد المبكر وأُجبروا على بيع أكثر من 100000 بيتكوين، مما أدى إلى دوامة هبوطية | منخفض |

استمرت أسواق الأسهم الأمريكية في الهبوط + تحرك سعر البيتكوين بشكل جانبي | متوسط الارتفاع |

القيود التنظيمية المفروضة على المؤسسات التي تمتلك عملة البيتكوين | أُجبروا على تصفية مراكزهم، ليصبحوا المصدر الأكبر للضغط البيعي في السوق (يمثلون 2.5% من التداول) | منخفض |

خامسًا: الخلاصة

إن خطر انفجار مايكروستراتيجي الحالي قابل للسيطرة بشكل عام، ولكن هناك تعرض غير خطي للمخاطر:

•على المدى القصير (٢٠٢٥-٢٠٢٦): ما لم ينخفض سعر البيتكوين عن ٥٠ ألف دولار ويستمر لأكثر من نصف عام، فإن احتمالية حدوث موجة بيع واسعة النطاق أقل من ٢٠٪

•على المدى الطويل (٢٠٢٧-٢٠٢٩): قد تشكل ذروة استحقاقات الديون وقاع دورة البيتكوين "عاصفة مثالية"، ويجب الانتباه إلى ضغط الدفعة الأولى من عمليات إعادة شراء السندات في الربع الثالث. 2027

يجب على المستثمرين التركيز على: ① ما إذا كان بإمكان BTC الحفاظ على سعر أعلى من 60,000 دولار في 2025-2026؛ ② ما إذا كانت بيئة السيولة في الأسهم الأمريكية تدعم استمرار تمويل الأسهم؛ ③ إلى أي مدى يحتفظ مايكل سايلور بالسيطرة على الشركة.

يمكن ملاحظة أنه، كما قال جياوليان في المرجع الداخلي، لن تكون هناك مشاكل كبيرة على المدى القصير. أما على المدى الطويل، فيعتمد ذلك على وضع السوق والمتغيرات في استراتيجية الإدارة المالية لشركة مايكرو ستراتيجي.

Miyuki

Miyuki