休眠13.3年的比特币巨鲸苏醒,账面盈利接近400000%,链上信号释放市场变化

据链上追踪监测,一个休眠13.3年的比特币巨鲸被激活,这名早期矿工持仓150枚比特币,引起加密社群高度关注。

Alex

Alex

작성자: Joey , IOSG

이 연구는 두 가지 주요 초점을 포함합니다.

게임 세분화 트랙을 분석합니다. " list-paddingleft-2">

게임 세분화 트랙과 그 내부 구조를 분석합니다.

현재 시장의 주류 프로젝트에 대한 파노라마 그림을 구축합니다.

이를 위해 저희는 시가총액 5천만 달러 이상의 주요 프로젝트를 선별하고 아직 코인화되지는 않았지만 커뮤니티에서 높은 수준의 가시성과 관심을 받고 있는 대형 게임들을 포함시켰습니다. 특정 프로젝트가 여러 분야에 걸쳐 있는 경우, 가장 관련성이 높은 버티컬 트랙으로 분류했습니다.

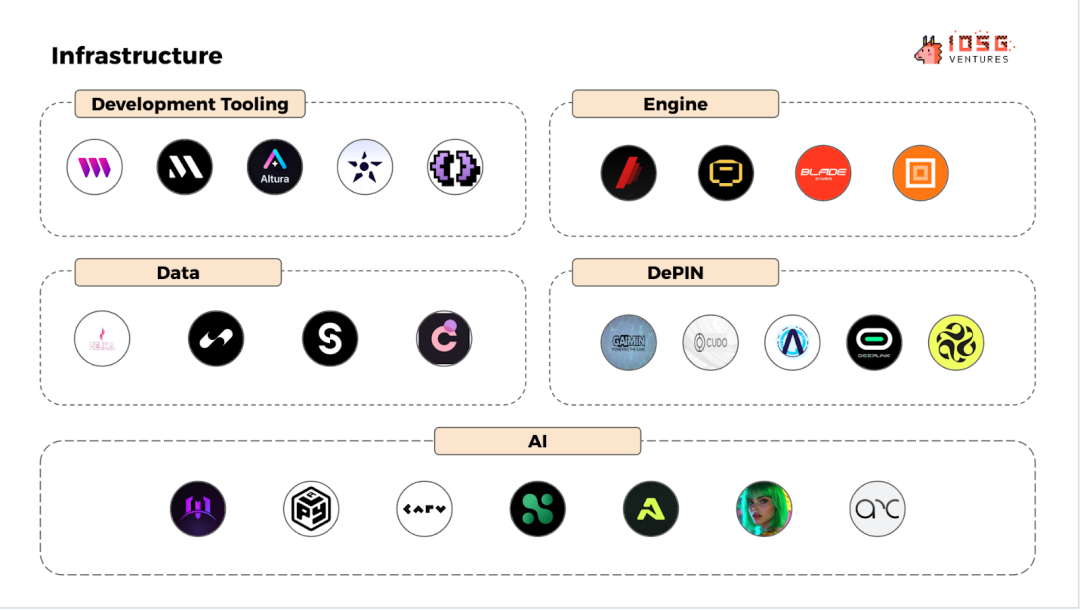

2025년 1월 현재 Web3 게임 생태계는 인프라, 게임, 생태계의 세 가지 주요 업종으로 분류할 수 있습니다.

인프라

인프라는 개발 프레임워크, 게임 엔진, AI 툴, 데이터 관리 시스템, DePIN 등 웹3 게임의 기술적 토대를 포괄합니다. (탈중앙화 물리적 인프라 네트워크)를 포함합니다.

과다한 분류를 피하기 위해 이 분류 체계는 광범위합니다. 예를 들어, "데이터" 범주에는 데이터 분석 플랫폼과 게임 내 데이터 권한 프로토콜(예: IP 프로토콜)이 모두 포함됩니다.

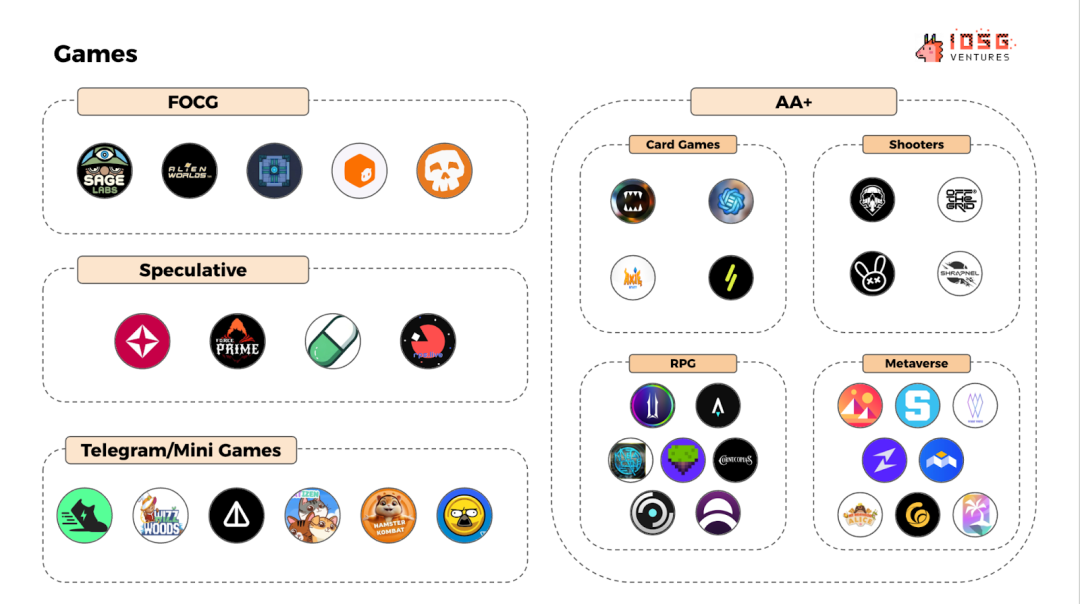

게임

플레이 가능한 모든 웹3 게임 유형을 포함하며, 다양한 플레이 카테고리로 다시 세분화됩니다. 특히 'AA+ 게임'은 더 높은 퀄리티의 세로형 트랙을 나타냅니다.

생태계

생태계 프로그램은 플랫폼, 스튜디오, 게임 길드, 퀘스트, 인큐베이터/런치 패드를 아우르는 네트워크 효과를 구축하기 위해 고안된 프로그램입니다. 플랫폼은 주로 게임 유통 채널을 제공하는 통합 포털을 의미합니다.

구체적인 프로젝트 이름은 이 글의 끝에 있는 부록을 참조하세요.

. 왼쪽;">웹3 게임의 전반적인 동향

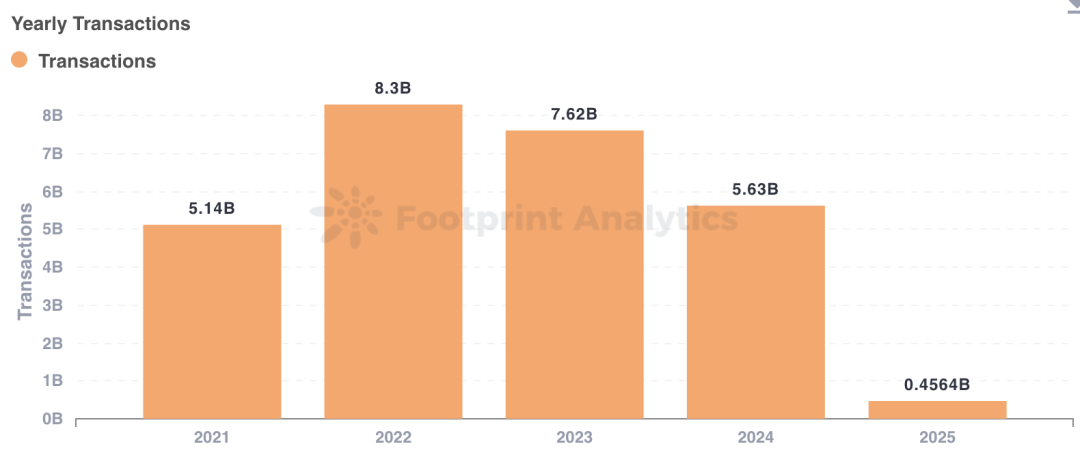

연간 거래액

거래액은 여전히 높은 수준이지만 여전히 높은 수준을 유지하고 있지만, 2022년 정점에 비해서는 감소했습니다.

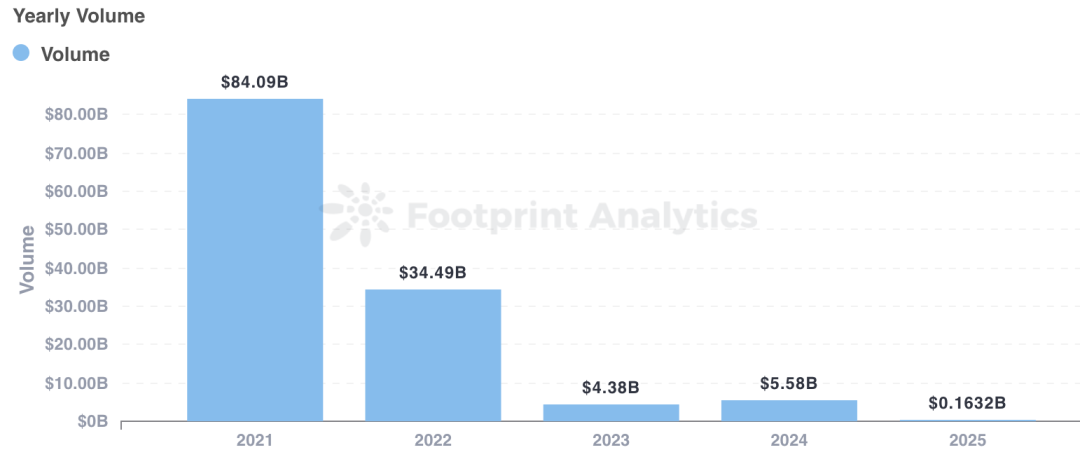

연간 자금

2021년 840억 달러에서 2024년 55억 8천만 달러로 급감했습니다.

2021-2022년: 투기 심리가 자본 유입을 주도하고, NFT 자산, 게임파이 토큰, "플레이 후 수익" 모델이 시장을 지배하는 시기입니다. "놀이와 수익" 모델이 시장을 지배하지만 지속 가능한 사용자 고착화가 부족합니다.

2024-2025: 투기성 자금이 감소하고 실제 플레이어 참여가 증가하여 업계가 실제 게임 수요로 전환하는 신호탄이 될 것입니다.

일일 활성 플레이어 수

사용자 기반의 지속적인 성장과 게임 채택률 증가.

Web3 게임 시가총액(코인마켓캡 데이터)

2021년 말의 비정상적인 정점을 제외하면 현재 시가총액은 현재 시가총액과 비슷한 수준입니다. 2021년 말의 비정상적인 정점을 제외하면 현재 시가총액은 초기와 큰 차이가 없으며, 이는 개선된 업계 건전성을 반영합니다.

초기(2021~2022년): 투기성이 높고, 사용자는 적지만 NFT와 토큰 투기가 시가총액을 밀어 올렸습니다. .

현재 단계(2024-2025년): 투기가 줄어들고 실제 플레이어가 시장을 지배합니다.

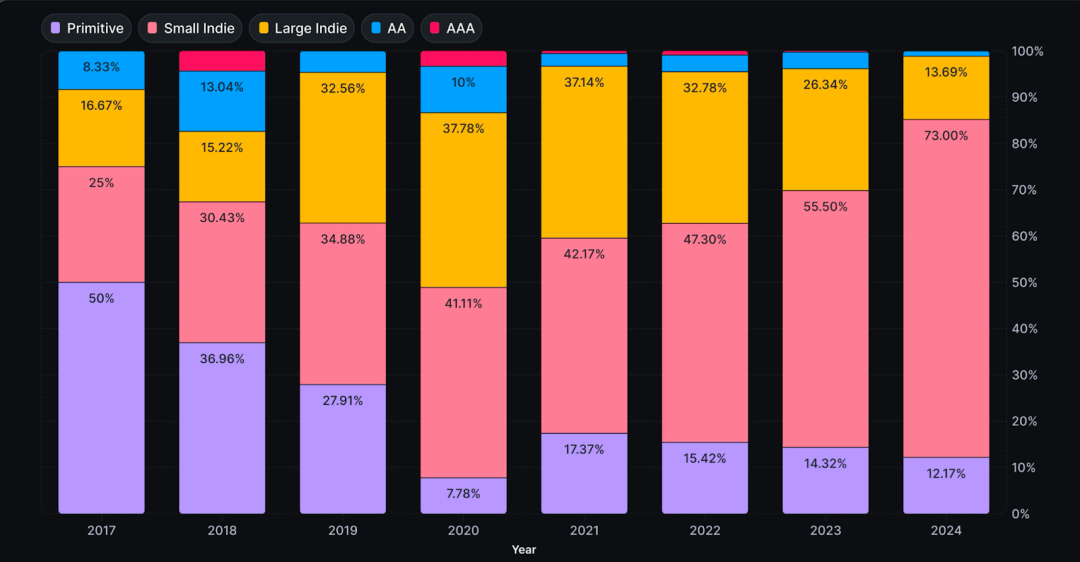

개발자 구조

벤처 캐피탈의 감소와 개발 툴의 성숙으로 인해 독립 개발사의 비중이 증가했습니다. 툴의 발전으로 향후 게임 수는 폭발적으로 증가할 것으로 예상됩니다.

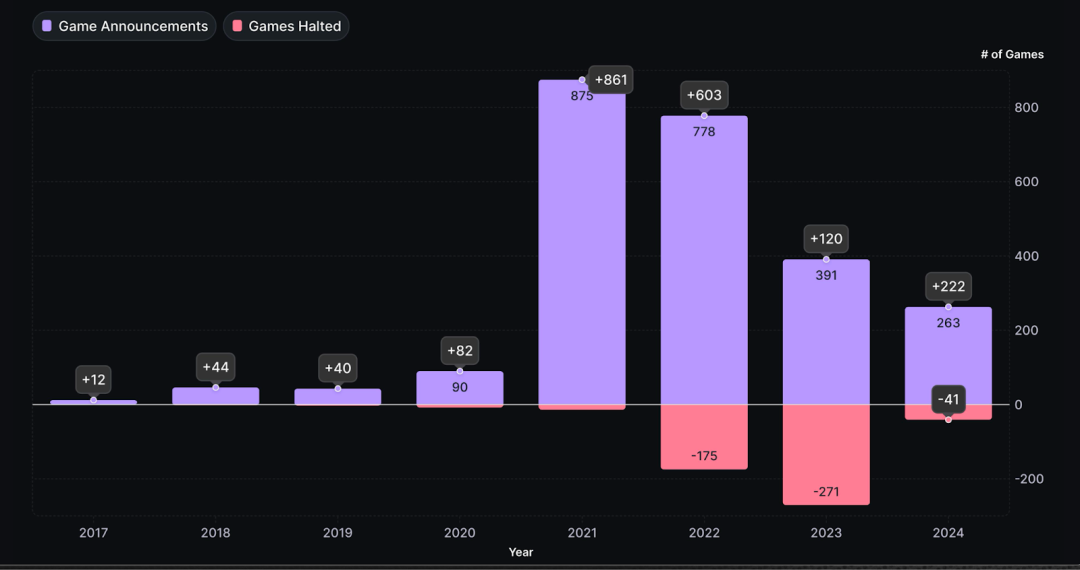

프로젝트 생존율

2023년 베어마켓이 끝나면서 스튜디오와 퍼블리셔의 웹3 게임에 대한 관심이 다시 높아지고 있습니다. 새로운 타이틀의 수가 급격히 증가하고 있습니다.

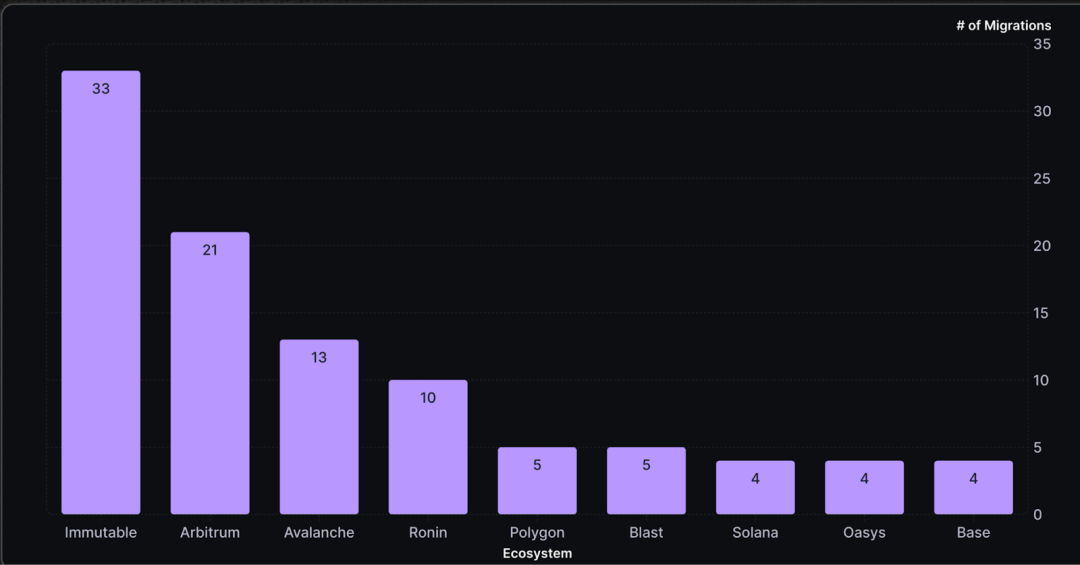

헤드 체인 성과

이뮤터블과 아리트럼 생태계는 지난 12개월 동안 가장 빠른 성장을 보였습니다 :

이뮤터블: 181개의 신규 게임( 전년 대비 +71%), 이 중 33%는 Polygon에서 마이그레이션한 프로젝트입니다.

Arbitrum: 119개(전년 대비 +68%)의 게임이 Orbit 프레임워크로 새로 추가되었으며 이 중 23개는 웹3 게임 전용 체인에 속해 있습니다.

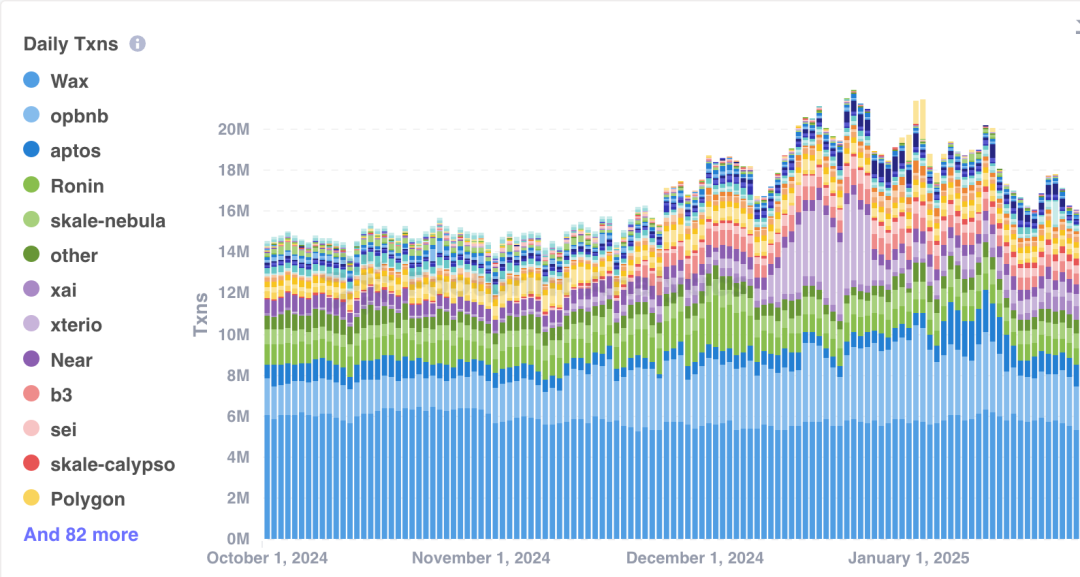

사용자 분포

사용자 기반 측면에서는 여전히 WAX와 BNB 체인이 지배적입니다.

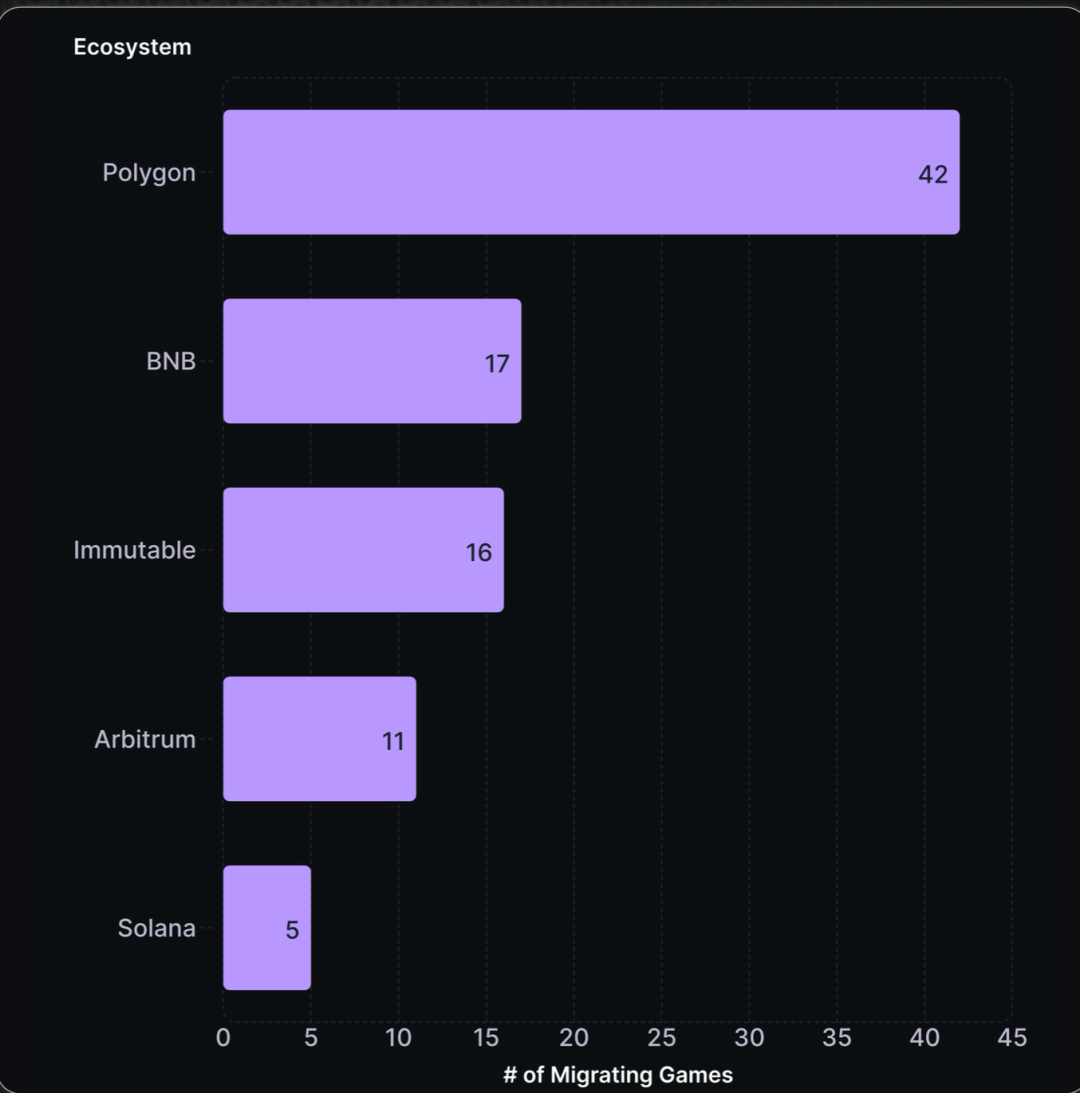

마이그레이션 동향

폴리곤은 가장 많은 프로젝트가 마이그레이션된 체인으로, 이는 생태계 내 경쟁이 치열하며 여전히 안정성을 개선해야 한다는 것을 나타냅니다. improve.

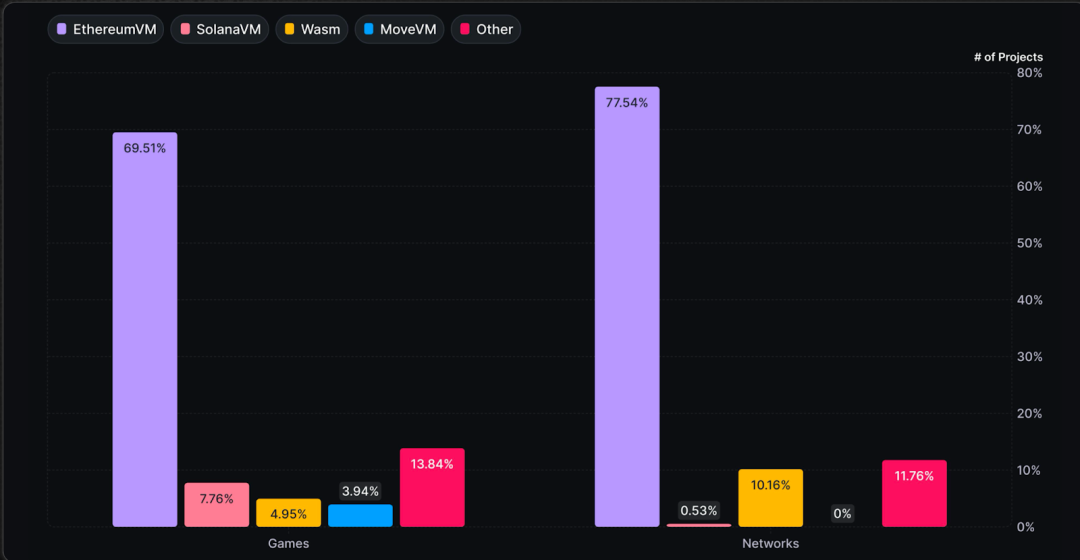

EVM 지배력

새로운 게임 체인의 81%가 여전히 이더넷 가상 머신(EVM)을 기반으로 하고 있는데, 그 이유는 다음과 같습니다.

비 EVM 체인의' 개발 도구가 아직 미숙하고

마이그레이션 비용이 높습니다.

개발자의 선택

프로젝트들은 더 나은 개발 환경을 적극적으로 찾고 있으며, 이로 인해 에코는 경쟁력을 유지하기 위해 끊임없이 혁신해야 합니다. 경쟁력을 유지하기 위해 끊임없이 혁신해야 합니다.

웹3 게임은 투기 중심에서 실제 유저와 지속 가능한 개발 중심으로 변화하고 있습니다. 거래 규모는 감소하고 있지만, 일일 사용자 수는 증가하고 있어 업계가 성숙해가고 있음을 알 수 있습니다.

인프라 계층: 도구의 개선으로 더 많은 인디 개발자가 유입되고 있으며, DePIN과 AI 기술이 기술 기반을 더욱 강화하고 있습니다.

생태계 경쟁: 이뮤터블과 아비트럼이 주요 마이그레이션 대상으로 부상한 반면, EVM 체인은 여전히 시장을 지배하고 있습니다.

생태학적 안정성, 프로젝트 유지, 고품질 게임 개발이 앞으로의 과제입니다. 다음 단계에서는 다음 사항에 중점을 둘 것입니다.

혁신;

딥 체인 통합;

사용자 경험 최적화.

탈중앙화 게임은 완전히 새로운 발전 단계에 접어들 것입니다.

인프라

개발 도구: thirdWeb, Metaplex, Altura, Stardust, reNFT

< strong>엔진: MUD, 블레이드 게임즈, 카트리지, 리플렉트

AI: PlayAI, Carv, Aethir, Arc, Neural, Freysa, MomoAI

데이터: 스토리 프로토콜, 헬리카, 크로미아, 스페이스포트

데이터: 스토리 프로토콜, 헬리카, 크로미아, 스페이스포트

DePIN: 딥링크, 가이민, 샤가, 비머블, 쿠도스

데이터: 스토리 프로토콜, 헬리카, 크로미아, 스페이스포트

자료: 스토리 프로토콜, 헬리카, 크로미아, 스페이스포트

게임FOCG: Pirate Nation, Primordium, Alien Worlds, Downstream, Sage Labs

Speculative: Duper, RPS.live, Force Prime, Pump.fun

AA+ 등급:

카드: 평행, 액시 인피니티, 신들의 언체인드, 스플린터랜드

사격: 내 애완동물 훌리건, 파편, 오프 더 그리드, 데드롭

RPG: 메타센, 픽셀, 코누코피아스, 일루비움, 스타 아틀라스, 달라르니아의 광산, 퓨전주의자

메타버스: 젠트리, 디센트럴랜드, 샌드박스, 니프티 아일랜드, 와일더월드, 이웃집 앨리스, 모박스, (RACA) 라디오 카카

텔레그램/미니 게임: Notcoin, 햄스터콤뱃, 카티젠, 위즈우드, WATC, 스텝엔

생태계

게임 길드: YGG, 메리트 서클

< strong>플랫폼: B3.fun, 갈라게임즈, 게임7, 슈퍼버스, 보라, 트레져다오, 미리아, 울트라, 고대8, 소닉

스튜디오: Nexus Interactive, Big Time, Mythos, 벌칸, 대퍼 랩스, 곰블, 레디 게임즈, 플레이민트

미션 시스템: 페리온

인큐베이터: Seedify, Everyrealm

据链上追踪监测,一个休眠13.3年的比特币巨鲸被激活,这名早期矿工持仓150枚比特币,引起加密社群高度关注。

Alex체인널리시스는 2023년 암호화폐 범죄 보고서에서 암호화폐 프로젝트를 주요 사기로 잘못 분류했다는 혐의로 6억 5천만 달러의 명예훼손 소송을 당하고 있습니다. 여러 차례의 기각 시도에도 불구하고 익셉셔널 미디어와 일드노드는 이 주장에 이의를 제기했습니다. 체인널리시스 측은 원고 측이 일드노드가 사기가 아니라는 것을 증명하지 못했다고 주장합니다. 소송이 진행되면 블록체인 감시의 투명성에 대한 선례가 될 수 있습니다.

Catherine

Catherine在美联储降息的背景下,全球市场资金流动性争夺战已经打响。HashKey Group首席分析师Jeffrey Ding表示,比特币有望冲击70,000至72,000美元的阻力区间,突破前高指日可待,或将开启新一轮上涨行情。

Miyuki

Miyuki디파이 대출 플랫폼인 래디언트 캐피털은 사이버 공격을 받아 BSC와 Arbitrum에서 5천만 달러가 넘는 USDC, WBNB, ETH를 잃었습니다. 해커가 풀 공급자 계약을 장악하여 소유권을 악의적인 계약으로 리디렉션했습니다. 래디언트는 대출을 중단하고 사용자들에게 스마트 컨트랙트 권한을 취소할 것을 촉구했습니다.

Kikyo

Kikyo10月16日(周三),渣打银行数字资产研究主管杰夫·肯德里克预测,在11月美国总统大选前,比特币价格可能攀升至73,800美元,较当前水平上涨约12%。

Weiliang

WeiliangGoogle은 도난 감지 잠금 및 원격 잠금과 같은 새로운 보안 기능을 도입하여 사용자가 기기를 도난으로부터 안전하게 보호할 수 있는 Android 15를 출시하기 시작했습니다. 하지만 약속했던 모바일 네트워크 보안 기능이 누락되어 사용자들의 아쉬움을 남겼으며, 위성 메시지 및 예측 백 제스처와 같은 개선 사항은 전반적인 사용성을 개선했습니다.

Weatherly

Weatherly프랙처랩스는 점프 트레이딩이 프랙처랩스의 펀드레이징 과정에서 이익을 위해 토큰 가격을 조작하는 '펌프 앤 덤프' 방식으로 DIO 토큰을 운영했다고 주장하며 소송을 제기했습니다.

Catherine朝鲜半岛紧张局势持续升级,韩军对军事分界线南侧进行警告射击,朝鲜则炸毁了连接两国的通路。币圈担忧,若战争爆发,韩国作为主要的加密货币市场,恐慌情绪可能引发比特币价格剧烈波动。

Alex3억 명 이상의 사용자를 유치한 햄스터 콤뱃과 같은 게임의 성공에서 볼 수 있듯이, 웹3.0 프로젝트들은 점점 더 텔레그램을 사용자 참여 전략에 통합하고 있습니다. 애니모카 브랜즈의 CEO인 로비 융은 웹3.0 생태계에서 사용자들을 온보딩하고 도달 범위를 확장하기 위해서는 텔레그램 전략이 필수적이 될 것이라고 예측하고 있습니다.

Anais

AnaisCanary Capital Group向美国证监会提交莱特币现货ETF申请,莱特币价格迅速上涨逾7%。同时,香港胜利证券宣布允许投资者使用USDT认购基金,稳定币恢复了美元锚定。

Miyuki