한 솔로 비트코인 채굴자가 확률을 무시하고 31만 달러 상당의 전체 블록을 채굴했습니다.

한 비트코인 개인 채굴자가 대규모 채굴 작업과의 치열한 경쟁에도 불구하고 블록 883,181개를 성공적으로 채굴하여 약 31만 달러 상당의 3.158 BTC를 획득했습니다. 전문가들은 이 채굴자가 CKPOOL 또는 Bitaxe 장치를 사용한 것으로 보고 있으며, 이는 드물지만 솔로 채굴의 성공 가능성을 보여주는 사례라고 강조합니다.

Joy

Joy

100y / 네 개의 기둥 작성; ODIG Invest 편집

미국 국채는 RWA(실물자산) 토큰화 분야에서 가장 활발하고 규모가 큰 부문입니다. 전 세계의 전통적인 금융 기관들이 참여하면서 국채와 유사한 자산에 대한 온체인 수요는 실제적이며 빠르게 증가하고 있습니다.

예를 들어, 블랙록의 BUIDL 펀드는는 수십억 달러 규모이며 파생상품의 담보로 사용될 수 있습니다. 현재 이러한 토큰은 최소 투자 및 화이트리스트 관리가 적용되는 자격을 갖춘 투자자에게만 주로 제공됩니다.">.

이 보고서는 토큰 및 발행 구조에 대한 규제 프레임워크의 개요 측면에서 실제 12개의 토큰화된 미국 국채를 분석합니다.

온체인 적용 시나리오, 의 의미와 한계를 설명합니다. 미국 국채 펀드 토큰화 및 RWA 시장에서 발생하는 혁신적인 기회와 규정 준수, 규제 및 기술 측면에서 몇 가지 한계점을 살펴보고, 이러한 정보를 이해하면 투자자와 개발자가 보다 합리적인 전략을 수립하는 데 도움이 될 것입니다.이와 동시에, 이전 글과 마찬가지로 M&A 규모 leaf="">패키징 및 유통많은 것을 제공할 것입니다: 대형 금융 기관은 DeFi 프로토콜과 함께 채권 펀드 토큰을 사용하여 스테이블 코인 또는 투자 포트폴리오를 통해 소매 사용자에게 간접적으로 혜택을 제공할 수 있습니다.

나의 검토 결과 12개의 토큰화된 미국 국채 분석을 통해 배운 것"은 이 중요한 RWA 부문에 대한 보다 명확한 이해를 돕고 함께 논의하기 위해 정리한 것입니다.

원본 보고서: https://4pillars.io/en/issues/what-i-learned-from- 12-토큰화된 미국 재무 분석

핵심 인사이트:

RWA 시장에서 가장 활발하게 토큰화된 자산 중 하나는 미국 국채입니다. 이는 유동성, 안정성, 상대적으로 높은 수익률, 기관 참여 증가, 토큰화에 대한 적합성 등이 주요 원인입니다.

미국 국채의 토큰화는 특별한 법적 메커니즘을 수반하지 않습니다. 공식 주주 명부 관리를 담당하는 양도 대리인이 더 이상 기존의 내부 데이터베이스를 사용하지 않고 블록체인에서 작동하는 방식으로 구현됩니다.

이 백서는 주요 미국 재무부 토큰을 분석하기 위한 세 가지 프레임워크를 제안합니다. 첫 번째는 프로토콜, 발행 규모, 보유자 수, 관리 수수료에 대한 간략한 설명을 포함한 토큰 개요, 두 번째는 규제 프레임워크와 발행 구조, 세 번째는 온체인 적용 시나리오입니다.

미국 재무부 토큰은 디지털 증권이므로 증권법 및 관련 규정의 적용을 받습니다. 이는 오퍼링의 규모, 보유자 수, 온체인 적용 시나리오에 중요한 영향을 미칩니다. 이 글에서는 서로 관련이 없어 보이는 이러한 요소들이 어떻게 상호 작용하는지 살펴보겠습니다.

마지막으로, 대중의 인식과 달리 미국 재무부 토큰은 실제로 여러 제약에 직면해 있습니다. 이러한 제약 조건은 기사의 마지막 부분에서 자세히 분석합니다.

"모든 주식, 모든 채권, 모든 펀드, 모든 자산을 토큰화할 수 있습니다." -- 래리 핑크, BlackRock의 CEO.

미국 이후 < 지니어스 법안이 법안이 통과된 이후 전 세계적으로 스테이블코인에 대한 관심이 급속도로 뜨거워지고 있습니다. 하지만 문제는 스테이블코인이 정말 끝이냐는 것입니다.

스테이블 코인은 이름 그대로 법정화폐에 고정된 토큰으로 퍼블릭 체인에서 운영됩니다. 궁극적으로는 '화폐'이며, 화폐는 특정 방식으로 사용되어야 합니다. 스테이블코인 애플리케이션에는 송금, 결제, 청산 등이 포함됩니다.

그러나 오늘날 스테이블코인의 잠재력을 실제로 실현하는 것으로 여겨지는 한 가지 영역은 RWA입니다. span text="">RWA.

RWA 즉. Real-. 세계 자산은 디지털 토큰 형태로 블록체인에 표현된 다양한 유형 자산을 의미합니다. 그러나 블록체인 업계에서는 상품, 주식, 채권, 부동산과 같은 전통적인 금융 자산을 더 구체적으로 지칭하는 경우가 많습니다.

그렇다면 왜 RWA가 스테이블코인 다음으로 주목받는 주제일까요?

블록체인이 암호화폐 자체뿐만 아니라 전통적인 금융 시장의 '백오피스'를 변화시킬 잠재력을 가지고 있기 때문입니다. ".

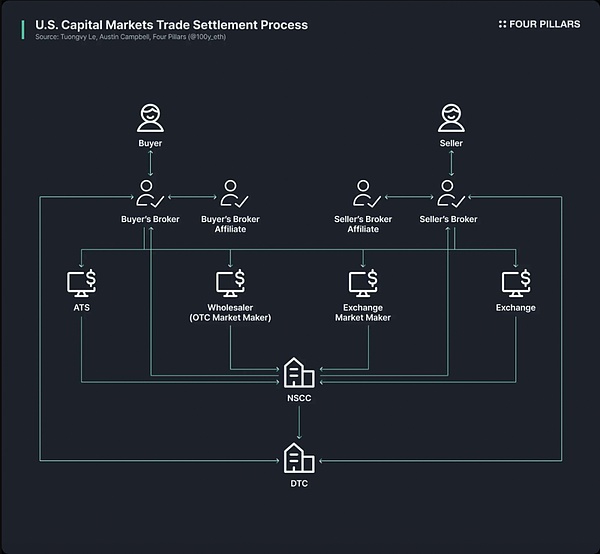

오늘날의 전통 금융 시장은 매우 낡은 인프라에 계속 의존하고 있습니다. 핀테크 기업이 소매 고객의 프런트엔드 경험을 개선하여 금융 상품과 증권에 대한 접근성을 높인 것은 분명하지만, 거래의 백엔드 측면은 여전히 낡고 노후화되어 있습니다.

미국 주식 및 채권 거래 시장을 예로 들면, 현재의 구조는 1970년대1970년대1970년대에 개발되었습니다."1960년대 후반의 '서류 작업 위기'의 결과로 설립되었습니다. ". 이후 미국은 증권투자자보호법(증권투자자보호법)과 일련의 증권법 개정안을 도입하고, DTC(예탁 신탁 회사)를 설립했습니다. 및 NSCC(미국 증권 청산 회사)< span text="">및 기타 기관.

다시 말해, 이 복잡한 시스템은 50년 이상 유지되어 왔으며, < span text="">과도한 중개, 정산 지연, 투명성 부족, 높은 규정 준수 비용이라는 영구적인 문제를 안고 있습니다 .

반면 블록체인은 이러한 낡은 시장 구조를 근본적으로 개선하여 보다 효율적이고 투명하게 만들 수 있는 잠재력을 가지고 있습니다. 블록체인을 기반으로 금융 시장의 백엔드를 업그레이드할 수 있다면 다음과 같은 것이 가능해집니다.

즉시 결제

스마트 컨트랙트로 구동되는 프로그래밍 가능한 금융

중개된 직접 소유권

< span text="">높은 투명성

저렴한 비용

분할 투자

그리고 더 많은 혁신적인 모델.

이러한 가능성 때문에 많은 공공 기관, 금융 기관 및 기업들이 금융 자산의 온체인 토큰화를 적극적으로 추진하고 있습니다.<

로빈후드자체 블록체인 네트워크를 통해 주식 거래를 지원할 계획을 발표했으며, SECRWA 토큰화 연방 규제 프레임워크에 대한 제안서 제출 .

BlackRock . Securitize의 출시와 함께 힘을 합쳤습니다. span>BUIDL - 상당한 규모 24억 달러 규모의 토큰화된 머니마켓 펀드.

SEC의 폴 앳킨스 의장도 공개적으로 증권형 토큰에 대한 지지를 표명했으며, SEC 내 암호화폐 실무 그룹은 RWA에 대한 정기 회의와 라운드테이블을 추진하고 있습니다. 그리고 SEC 내 암호화폐 워킹 그룹은 RWA에 대한 정기적인 회의와 원탁 토론의 제도화를 추진하고 있습니다.

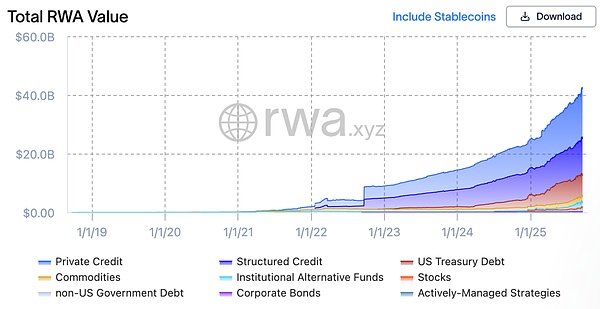

(출처: rwa.xyz)

과대광고를 제쳐두고,RWA 시장은 실제로 높은 비율로 성장하고 있습니다RWA. span leaf="">. 2025년 8월 23일 기준발행된 RWA의 총 규모는 에 도달했습니다. span>265억 달러1년 전, 2년 전, 3년 전과 비교했을 때 각각 증가한 수치입니다. <112%, 253%, 783%.

토큰화되는 금융자산의 유형은 다양하지만 가장 빠르게 성장하고 있는 분야는 다음과 같습니다. . span text="">미국 국채및 민간 신용. span leaf="">, 그 다음 상품, 기관 펀드 및 주식 순으로 이어집니다.

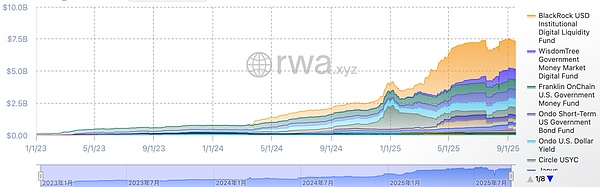

RWA 시장에서 가장 활발한 토큰화 부문은 의심할 여지없이 미국 국채입니다. 2025년 8월 23일 기준미국 국채 RWA 시장 규모는 약 입니다. ><74억 달러$370억로, 지난 1년 동안 무려 370%나 증가했습니다. 370%.

글로벌 전통 금융 기관와 DeFi 플랫폼에 주목할 필요가 있습니다. 모두 이 분야로 공격적으로 이동하고 있습니다. 예를 들면:

BlackRock의 BUIDL 펀드

입니다. span>약 24억 달러온도와 같은 디파이 프로토콜은 반면에 BUIDL, WTGXX와 같은 국채 담보 RWA 토큰에 기반한 OUSG와 같은 펀드를 출시했습니다. 같은 펀드를 출시하여 약 7억 달러의 규모를 유지하고 있습니다.

왜 미국 국채가 RWA 시장에서 가장 활발하게 토큰화되고 가장 큰 부분을 차지할까요? 몇 가지 주요 이유가 있습니다.

압도적인 유동성 및 안정성. span>:미국 부채는 세계에서 유동성이 가장 풍부하고 부도 위험이 거의 없는 안전 자산으로 간주되어 신뢰도가 높습니다.

글로벌 접근성: 토큰화는 해외에서 미국 부채를 필요로 하는 투자자들의 접근성을 향상시킵니다.

기관 참여 증가: 블랙록, 프랭클린 템플턴, 위즈덤트리 등의 기관이 이 시장에 참여할 수 있게 되었습니다. ), 위즈덤트리와 다른 대형 기관들은 토큰화된 머니마켓 펀드와 미국 채권 상품으로 시장을 선도하며 투자자들에게 강력한 신뢰를 제공하고 있습니다.

수익률: 미국 채권 수익률은 평균 약 4%로 안정적이고 비교적 높습니다.

토큰화 용이성: 미국 부채의 RWA에 특정한 규제 프레임워크는 없지만, 기존 규제 하에서도 기초자산의 토큰화는 여전히 실현 가능합니다. 토큰화는 기존 규제 하에서도 여전히 가능합니다.

미국 재무부 기반 펀드는 RWA 업계에서 가장 활발하게 토큰화된 부문이기 때문에 수많은 토큰화 프로토콜이 관련 RWA를 발행했습니다. 토큰을 발행했습니다. 위의 표는 보고서에서 분석한 주요 프로토콜과 토큰을 세 가지 섹션으로 요약한 것입니다.

(1) 파트 1: 토큰 개요

이 섹션에는 토큰이 발행될 계약, 오퍼링의 규모와 보유자 수, 최소 투자 금액 및 관리 수수료에 대한 개요가 포함되어 있습니다. 프로토콜은 펀드 구조, 토큰화 방식, 온체인 채택 정도에 따라 다르므로 토큰 발행 프로토콜부터 시작하면 전반적인 특성을 간략히 파악할 수 있습니다.

공모 규모: 펀드의 규모와 인기를 이해하는 데 중요한 지표입니다.

보유자 수: 펀드의 법적 구조와 온체인 적용 시나리오를 보여줍니다.

보유자 수가 매우 적은 경우, 증권법에 따라 투자자는 고액 순자산 공인 투자자 또는 적격 구매자일 가능성이 높습니다. 투자자 또는 적격 구매자).

이것은 또한 화이트리스트 지갑 이외의 토큰은 보유, 전송, 거래가 더 제한되며 투자자 기반이 제한적이기 때문에 이러한 토큰은 DeFi 프로토콜에서 널리 사용되지 않을 수 있음을 의미합니다. DeFi 프로토콜에서 널리 사용됩니다.

(2) 파트 II: 규제 프레임워크 및 오퍼링 구조

이 부분에서는 기초 펀드가 어느 국가의 규제 프레임워크를 따르는지, 펀드 운용에 관여하는 다양한 유형의 기관을 분석합니다. 분석된 12개의 미국 재무부 펀드형 RWA 토큰 중 규제 프레임워크는 크게 다음과 같이 분류할 수 있습니다. < span text="">규정 D 규칙 506(c) 및 투자회사법 3(c)(7) < span text="">가장 일반적으로 사용되는 규제 프레임 워크입니다. 규칙 506 (c)는 불특정 투자자에게 공모를 허용하지만 모든 투자자는 적격 투자자 여야하며 발행자는 세금 기록, 자산 증명 및 기타 자료를 통해 투자자 신원을 엄격하게 확인해야합니다. 3 (c) (7) 면제를 통해 사모 펀드는 모든 투자자가 다음을 요구함으로써 SEC 등록을 면제 할 수 있습니다. 자격을 갖춘 구매자여야 하며, 펀드는 비공개로 유지됩니다. 이 두 가지를 결합하면 투자자 기반을 넓히는 동시에 등록 및 공시에 대한 규제 부담을 효과적으로 피할 수 있습니다. 미국 펀드에만 적용될 뿐만 아니라 조건을 충족하는 역외 펀드도 사용할 수 있습니다. 주요 펀드:BUIDL , OUSG, USTB, VBILL. 투자회사법 1940 2a-7 증권거래위원회에 등록된 머니마켓펀드에 적용됩니다. 안정적인 가치 유지, 초단기 고신용 상품에만 투자, 높은 유동성 확보에 필요합니다. 위에서 설명한 프레임워크와 달리 이 모델은 일반 투자자를 대상으로 공모를 허용합니다. 따라서 토큰에 대한 최소 투자 금액이 낮아 투자자들이 쉽게 참여할 수 있습니다. 주 펀드: WTGXX, BENJI. 케이맨 제도 뮤추얼 펀드법 케이맨 제도에서 설정된 개방형 펀드에 적용되며, 발행 및 상환이 유연합니다. 미국 국채를 기초자산으로 하는 케이맨 펀드는 이 법을 준수해야 합니다. 초기 최소 투자금은 일반적으로 $100,000 이상으로 설정됩니다. 주 펀드: USYC. 영국령 버진 아일랜드(BVI)의 증권 및 투자 사업법 2010 (전문 펀드) 이 법은 BVI의 모든 투자 펀드 및 투자 회사에 대한 핵심 법적 프레임워크입니다. 전문 펀드는 일반 대중이 아닌 전문 투자자를 대상으로 하며 최소 초기 투자 금액은 미화 10만 달러입니다. 미국 투자자로부터 자본을 조달하고자 하는 BVI 펀드는 BVI 규정 준수만으로는 미국 투자자를 대상으로 하는 데 충분하지 않으므로 미국 규정 D 규칙 506(c)의 요건도 별도로 준수해야 한다는 점에 유의해야 합니다. 주요 펀드: JTRSY, TBILL. 기타 다른 국가에서 설정된 펀드는 각각의 규제 프레임워크를 따릅니다(예: 프랑스에서 발행된 Spiko USTBL은 UCITS 지침(2009/65/CE) 및 MMF 규정(EU 2017/1131)을 따르고 싱가포르에서 발행된 Libeara ULTRA는 UCITS 지침(2009/65/CE)을 따르는 등). 리베아라 ULTRA는 증권 및 선물법 2001을 따릅니다. 위 정보를 보다 직관적으로 비교하기 위해 번역자는 위의 정보를 다음과 같이 정리했습니다. 표: 다음 7가지 범주의 주요 참여자가 펀드 오퍼링 구조에 포함됩니다. 펀드 주체: 투자자 자금을 모으는 법인으로, 일반적으로 미국 신탁 또는 BVI, 케이맨 또는 기타 관할권에 설립된 역외 펀드입니다. BVI, 케이맨 역외 펀드. 펀드 매니저: 펀드를 설립하고 전반적인 운영을 책임지는 법인입니다. 펀드를 설정하고 전반적인 운영을 책임지는 주체를 말합니다. 투자 매니저: 투자 결정 및 포트폴리오 관리를 담당하며, 때로는 펀드 매니저와 같은 조직에 속하기도 합니다. 펀드 관리자: 회계, NAV 계산, 투자자 보고서 작성 등의 백오피스 업무를 담당합니다. 회계, NAV 계산, 투자자 보고서 작성 및 기타 백오피스 문제를 담당합니다. 수탁기관(Custodian): 펀드의 자산( 채권, 현금 등). 양도 대행사: 주주를 관리합니다. 양도 대리인(양도 대행인): 주주 명부를 관리하고 자금 또는 주식의 소유권을 법적으로 기록 및 유지합니다. 감사인: 펀드의 회계 및 재무제표에 대한 외부 감사를 수행하는 독립 회계법인. 계정과 재무제표는 외부 감사를 받으며 투자자 보호의 핵심 부분입니다. (3) 파트 III: 체인 적용 시나리오 (3) 파트 III: 체인 적용 시나리오

토큰화 채권 펀드의 가장 큰 장점 중 하나는 온체인 생태계에서의 잠재적 활용에 있습니다. 규제 준수와 화이트리스트 제한으로 인해 채권 펀드 토큰이 탈중앙 금융에서 직접 사용되기는 어렵지만, 에테나와 온도와 같은 탈중앙 금융 프로토콜은 BUIDL과 같은 토큰을 스테이블코인 발행을 위한 담보로 사용하거나 포트폴리오에 통합하여 소매 사용자에게 간접적인 노출을 제공하고 있습니다. 실제로 BUIDL은 주류 디파이 프로토콜과의 통합 덕분에 발행량을 빠르게 확장할 수 있었으며, 현재 채권형 토큰 카테고리에서 1위 상품이 되었습니다.

온체인 애플리케이션에도 크로스체인 솔루션이 중요합니다. 대부분의 채권 펀드 토큰은 단일 네트워크에서 발행될 뿐만 아니라 여러 네트워크에 분산되어 투자자에게 더 많은 옵션을 제공합니다.

채권 펀드 토큰은 스테이블코인만큼 유동성이 필요하지 않지만(실제로 유동성이 없는 경우도 많습니다), 크로스체인 솔루션은 여전히 중요합니다. 사용자 경험을 크게 개선하고 투자자가 여러 네트워크 간에 채권 펀드 토큰을 원활하게 전송할 수 있기 때문입니다.

추후 발표될 RWA 보고서에서는 12개의 주요 미국 재무부 펀드 기반 RWA 토큰에 대해 자세히 분석할 예정입니다. 그때까지 이번 연구에서 발견한 몇 가지 인사이트와 한계점을 공유합니다.

온체인 적용의 어려움: RWA 토큰은 토큰화되었다고 해서 자유롭게 사용할 수 있는 것이 아니라 여전히 디지털 증권이며 현실의 규제 체계를 따라야 합니다. . 기본적으로 모든 채권 펀드 토큰은 KYC를 완료한 화이트리스트 지갑 사이에서만 보유, 전송 또는 거래할 수 있습니다. 이러한 접근 계층으로 인해 채권 펀드 토큰이 비인가 탈중앙 금융에 직접 사용되는 것은 사실상 불가능합니다.

보유자 수 제한: 채권 펀드 토큰의 보유자 수는 일반적으로 규제 기준치로 인해 매우 적습니다. 개인 투자자가 이용할 수 있는 WTGXX, BENJI와 같은 머니마켓 펀드는 상대적으로 보유자 수가 많습니다. 그러나 대부분의 펀드는 투자자가 자격을 갖춘 전문 투자자 또는 고액 자산가여야 하기 때문에 잠재적 투자자의 범위가 크게 제한되어 보유자 수가 두 자릿수를 넘기기가 어렵습니다.

온체인 B2B 적용 시나리오: 결과적으로 소매 중심의 탈중앙 금융 시나리오에 직접 적용할 수 있는 채권 펀드 토큰은 존재하지 않습니다. 대신, 이러한 토큰은 대규모 탈중앙 금융 프로토콜에서 사용되는 경우가 많습니다. 예를 들어, 옴니 네트워크는 금고 관리에 슈퍼스테이트의 USTB를 사용하고, 에테나는 개인 투자자가 간접적으로 혜택을 받을 수 있도록 BUIDL을 담보로 스테이블코인 USDtb를 발행합니다.

규제 세분화 및 표준 부족: 채권 펀드 토큰은 여러 나라에 설립된 펀드에서 발행하며, 매우 다른 규제 프레임워크의 적용을 받습니다. 예를 들어, BUIDL, BENJI, TBILL, USTBL은 모두 채권 펀드 토큰으로 보이지만 규제 프레임워크가 완전히 다르기 때문에 투자자 자격, 최소 투자 금액, 사용 시나리오에서 상당한 차이가 있습니다. 이러한 규제 파편화는 투자 복잡성을 증가시키고, 통일된 표준이 없는 상황에서 탈중앙 금융 프로토콜은 채권 펀드 토큰을 보편적으로 채택하기 어렵게 만들어 온체인 적용을 제한합니다.

RWA 관련 규제 프레임워크 부족: RWA에 대한 명확한 규제 프레임워크는 아직 존재하지 않습니다. 채권 펀드 토큰의 양도 대리인은 블록체인에 주주 명부를 기록하지만, 온체인 토큰 보유는 아직 법적으로 증권의 실제 소유권과 동등한 것으로 간주되지 않습니다. 온체인과 현실 세계의 법 사이의 접점을 이루기 위해서는 전문적인 규정이 필요합니다.

크로스체인 솔루션 채택 미흡: 거의 모든 채권 펀드 토큰이 멀티 네트워크 발행을 지원하지만, 진정한 의미의 크로스체인 솔루션은 아직 거의 없습니다. 유동성 파편화를 방지하고 사용자 경험을 개선하기 위해서는 향후 크로스체인 솔루션의 광범위한 채택이 필요합니다.

한 비트코인 개인 채굴자가 대규모 채굴 작업과의 치열한 경쟁에도 불구하고 블록 883,181개를 성공적으로 채굴하여 약 31만 달러 상당의 3.158 BTC를 획득했습니다. 전문가들은 이 채굴자가 CKPOOL 또는 Bitaxe 장치를 사용한 것으로 보고 있으며, 이는 드물지만 솔로 채굴의 성공 가능성을 보여주는 사례라고 강조합니다.

Joy베라체인 사용자들은 주요 개발자가 BERA 토큰을 몰래 판매하여 토큰의 급격한 하락에 기여하고 있다고 주장합니다. 프로젝트의 불투명한 스테이킹 모델과 공급량의 35% 이상을 보유한 개인 투자자들은 중앙 집중화에 대한 두려움을 키웠습니다.

Catherine

Catherine새로운 밈 코인 플랫폼인 Four.Meme은 보안 침해로 인해 183,000달러의 손실이 발생하고 토큰 거래가 일시적으로 중단되었습니다. 공격에도 불구하고 플랫폼의 사용자 기반은 빠르게 성장했지만, 보안 침해로 인해 밈 코인 런치패드의 보안에 대한 우려가 제기되었습니다.

Anais

Anais<nil>

Alex

Alex此次更名无需用户额外操作,交易所将自动更新显示,代币持有数量保持不变。

Alex엘론 머스크가 X의 이름을 "해리 볼즈"로 잠시 변경한 후, 해리 볼즈 토큰은 3,000% 급등했으며, 이는 케키우스에 이어 암호화폐 랠리를 촉발한 두 번째 프로필 조정이었습니다. 하지만 이는 단순한 장난일까요, 아니면 시장을 뒤흔드는 이러한 움직임 뒤에 더 깊은 동기가 있는 것일까요?

Catherine트럼프의 군사비 증액 요구는 국방부 예산을 2조 달러 삭감하려는 머스크의 국방부 계획과 상충됩니다. 트럼프가 국방비 삭감을 거부하면서 의회는 트럼프의 우선순위와 머스크의 개혁 사이에서 갈등하고 있습니다. 이것이 더 깊은 균열일까요, 아니면 단순히 의제가 잘못 조율된 것일까요?

Kikyo

Kikyo채널 4에서 비트코인 창시자 사토시 나카모토의 정체를 파헤치는 새로운 다큐멘터리 시리즈를 공개합니다. 가브리엘 게이트하우스가 진행하는 이 시리즈는 비트코인이 세계 정치에 미친 영향과 창시자를 둘러싼 미스터리를 심도 있게 살펴보는 것을 목표로 합니다.

Weatherly

Weatherly미국 매사추세츠주 지방법원은 사기성 암호화폐 벤처 '마이 빅 코인'의 설립자 랜달 크레이터에게 사기 피해자들에게 760만 달러를 배상하라는 판결을 내렸습니다.

Catherine홍콩은 이제 투자 비자를 위한 순자산 증명으로 비트코인 및 이더리움과 같은 암호화폐를 허용합니다. 그러나 비자 승인 후에는 암호화폐를 필수 투자에 사용할 수 없습니다.

Anais