AlanaDLevin's Crypto Trends Report 2025 Edition

業界成長の「トリプルS字カーブ」:

業界成長の「トリプルS字カーブ」:

創造、蓄積、応用の複合スパイラル

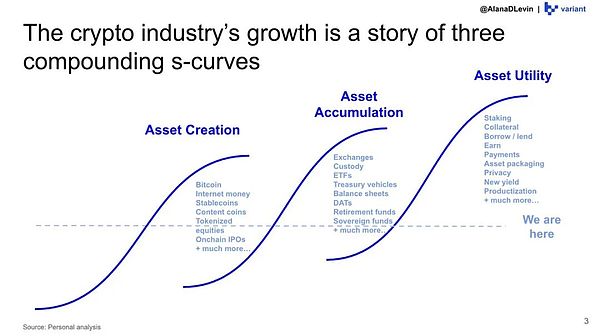

暗号業界の過去15年間の発展を長い線に引っ張ると、非常に説明的な紡錘形が暗示されていることに気づくでしょう:業界全体の成長は、実際には、次のように分けることができます。業界の成長は、3つの重なり合う、相互に駆動するS字カーブ-資産の創造、資産の蓄積、資産の応用に分解することができる。これら3つの曲線は3つの歯車のように噛み合い、各段階でのブレークスルーが次の段階の飛躍を後押しし、ブロックチェーン産業の複合加速曲線を構成する。

第一段階は「創造」であり、価値の連鎖とトークン化である。2009年のビットコインの誕生を皮切りに、暗号の世界は資産創造の15年サイクルに入った。最初の単一の暗号通貨資産から、レイヤー1パス、プロトコルトークン、ステーブルコイン、コンテンツトークン、MEME、NFT、そしてここ2年間では、オンチェーン株式、トークン化された国債、その他の種類の現実世界の資産へと拡大してきた。特に、2024年から2025年にかけて、この業界は資産創造のS字カーブの最も急な部分に突入した。新たなイノベーション(オンチェーン・クレジット、ストラクチャード商品、より多くのRWAなど)はまだこれから起こるが、最もインパクトのある「0から1」の瞬間はすでに起きている。

第二段階は「蓄積」-資産の数が増え、価値が高まるにつれて、人々はそれを保有したがるようになる。第二段階は "蓄積 "である-資産の数が増え、価値が高まるにつれて、人々はそれを保有することをより厭わなくなる。ホスティング製品から取引プラットフォーム、セキュリティ・ソリューションからウォレット・インフラストラクチャに至るまで、これらの各セグメントは「資産所有に対する需要の高まり」を背景に急速に拡大している。安定したコイン製品はTurnkeyのような組み込み型ウォレットを好み、組織はコンプライアンスに準拠したカストディサービスを利用し、高頻度のオンチェーンユーザーはPhantomのような「ハイパーアプリケーション」ウォレットを利用している。同時に、資産保有に対する需要の高まりは、取引チャネルの普及をさらに後押ししている。既存の取引所(例:Coinbase)は取引量の急増を続け、伝統的なフィンテック・プラットフォーム(例:Robinhood)は暗号のサポートを強化し、新たな取引体験を提供する新たなプラットフォームが爆発的に増加している。資産運用会社は年金に暗号配分を提供し始め、上場企業はバランスシートにビットコインやステーブルコインを追加し、一部の政府系ファンドも暗号の長期配分の仲間入りを果たしている。私たちは「資産蓄積」のS字カーブの最も急な成長段階に入ったところだと言ってよいだろう。

第3段階は「応用」、つまり資産を機能させることだ。人々が十分な資産を蓄積したら、当然、それを活用したくなる。暗号資産は、最も構成可能で、アクセス可能で、プログラム可能な金融資産であるため、その使用に関するイノベーションへの強い傾向がある。今日、私たちはすでにさまざまな堅牢でスケーラブルなアプリケーション・シナリオを目にすることができる。ステーブルコインの支払い、モルフォのようなプロトコルでの貸し借り、オンチェーン取引所への流動性の提供、ネットワーク層の質権収入などである。しかし、これはS字カーブの始まりに過ぎず、スケーリングの余地はまだたくさんある。今後数年間、資産の活用に関する設計空間は、暗号にとって最も有望で商業的に実行可能な方向性の1つになりそうです。

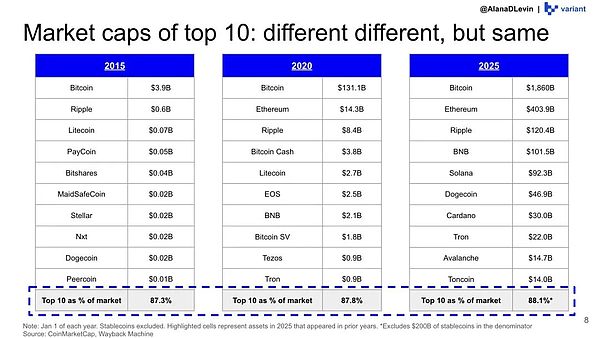

市場のあちこちで新しいトークンが登場している一方で、価値の集中は驚くほど安定しており、上位10資産の時価総額はほとんど変わっていません。これは、膨大な数のトークンの中で、本当にサイクルを切り抜け、市場に一貫して認識されることができるものは、実際には非常に限られていることを意味します。

これらのヘッドライン資産の確固たる地位は偶然ではない。暗号の世界では、「蓄積効果」として知られる正のフィードバックループも存在する。資産を保有する人が増え、その価値が高まれば高まるほど、リンディ効果が発現しやすくなる。ここ数年、トップ5に飛び込んでくる新しいトークンをほとんど見かけません。イノベーションが不足しているのではなく、ヘッドライン・アセットの「粘着性」がこれまで以上に強くなっているのです。

「エクスポネンシャル時代」に突入

ステーブルコインで大暴れ

そして、これらの時価総額チャートの外側には、静かに加速している資産のクラスがあります - ステーブルコインです。

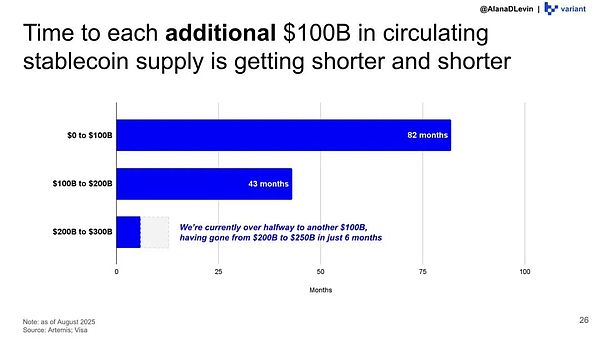

安定コインの拡大率です。"">stablecoinsの拡大速度は「指数関数的な時代」に突入している:

最初の1000億ドルの供給は、業界に80カ月以上かかった;">そして3番目の1000億ドルは、12カ月以内に達成される見込みです。

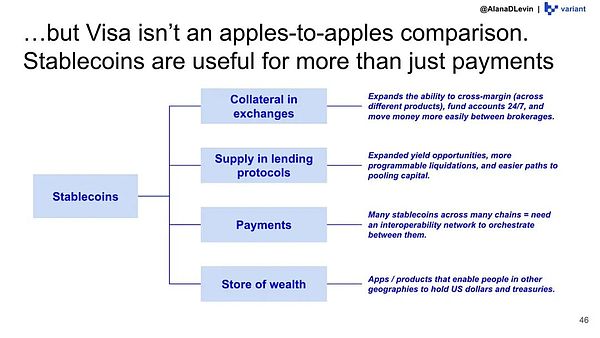

これは旺盛な需要を反映しているだけでなく、ステーブルコインがもはや単なる「取引補助」ではなく、金融インフラの実際の一部となりつつあることを示しています。インフラになりつつあることを示している。決済、融資契約、取引プラットフォームから国境を越えた送金や富の保管まで、安定コインはますます幅広い商品に浸透している。安定コインの「創造→蓄積→利用」の連鎖が、次の起業家精神と製品イノベーションの主戦場になっていることは予見できる。

現在、安定コインは次の起業家精神と製品イノベーションの主戦場となっている。"">業界は今、安定コインをベースとした収益商品、貸し出しや支出のシナリオ、加盟店向けの回収ソリューションなど、製品化の初期兆候を示しているところだが、これは単なる序章に過ぎないだろう。

次のより有望な方向性には、安定したコインをベースとした信用システム、プライベートペイメント、自動化された資金スケジューリング、さらにはBNPL(今すぐ買って、後で払う)のような新しい金融モデルが含まれます。

-これらはすべて、伝統的な金融が提供するのが難しい分野です。

取引所は、暗号資産の売買や保有に目を向ける人が増えるにつれ、大きな利益を得ています。中央集権的な取引所は、「資産蓄積」トレンドの最も明確な勝者の1つであることは確かです。

取引所。"">取引所の主な使命は、ユーザーが暗号資産を簡単に取引できるようにすることです。より多くの人々が資産を蓄積し始めるにつれて、取引所はアクセスポータルと流通経路を提供する役割を担う。同時に、暗号資産の取引サービスを提供しようとする従来型のプラットフォームも増えている。すでに多くの伝統的な証券会社が暗号資産の売買をサポートし始めており、その背後には注文のルーティング、集約、確保を担当するインフラ企業群がある。

一方、中央集権的な取引所(CEX)も、資産規模やユーザー数の増加に伴い、この「累積効果」の恩恵を受けている。より多くの人々が売買、保管、投資のために暗号市場に集まる中、暗号業界ではCEXでの膨大な取引が続いており、年間数兆ドルの取引高に貢献している。分散型金融の進化にもかかわらず、CEXはユーザーアクセス、コンプライアンスサービス、資産保管、流動性の面で優位を保っています。

Coinbaseは、カストディアン、質権サービス、収益商品など、ユーザーが取引し、プラットフォームにとどまるための二次的なニーズを中心に、より強固な他の事業ラインを構築してきました。暗号資産を活用する新しい方法の多くは、オンチェーンで直接構築されるが、Coinbase、RobinhoodApp、Krakenなどの中央集権的な取引所を通じて広く流通するようになるだろう。

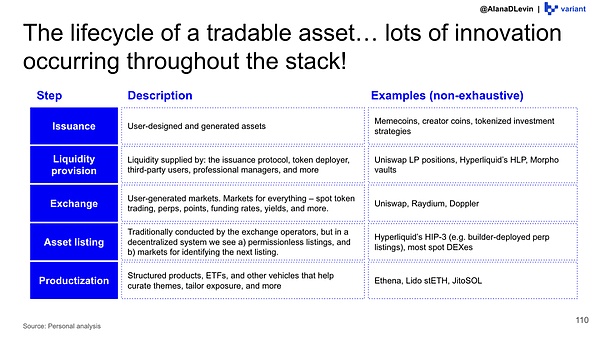

では、なぜより多くの高い資産利用率のアプリケーションが将来的にオンチェーンで構築されるのでしょうか?オンチェーン活動はイノベーションの温床です。資産のライフサイクルのあらゆる部分が、オンチェーンで実験できるのです(伝統的な金融では、これらのステップのほとんどが制限され、ライセンスされています)。

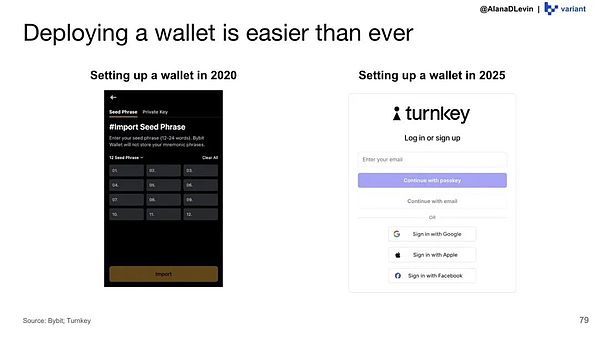

今日では、新しいユーザーがオンチェーン取引を始めるのもこれまで以上に簡単になっています。つまり、誰でも、どこでも、どんな年齢でも、暗号資産の作成、蓄積、使用を始めることができるのです。strong>。

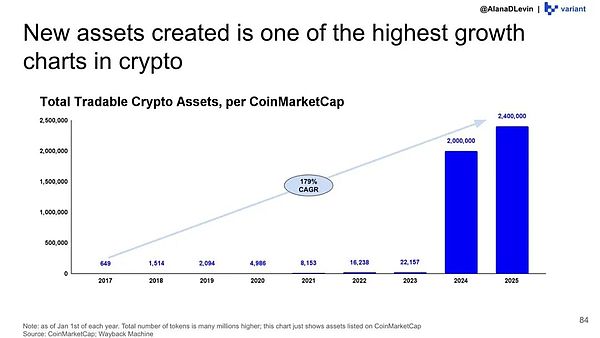

新しいトークンの作成数は、暗号通貨分野で最も急速に成長している指標の1つです。

トークンの新規作成数は、暗号通貨分野で最も急速に成長している指標の1つです。"">その結果、総取引量は急増し、分散型取引所(DEX)は成長を続けています。DEXは2025年上半期に、2021年から2023年までのすべての期間を合わせたよりも多くの市場シェアを獲得しました。

搾取の初期兆候が見られるもう一つの場所は、オンチェーンレンディングの分野である。貸出契約における資産(例えば)モルフォは、ここ数年で5倍以上に成長しています(そして今も成長し続けています!)。

継続的な資産蓄積とステイブルコインの高成長を背景に、オンチェーン・イノベーションのもう一つの本筋が明確に現れ始めている。"オンチェーンで構築し、ネットワーク全体で利用する "というインフラのトレンドが加速しているのだ。例えば、モルフォのプロトコルはこのモデルの代表です。コアロジックはチェーン上に実装されていますが、ユーザーとアプリケーションはエコシステムの隅々にまで配置されており、「チェーンにネイティブでシーンにユビキタス」という拡大路線を真に実現しています。

より重要なことは、主流資産は堅調に推移しているものの、「資産創出曲線」にはまだ大きなギャップがあるということだ。構造的な成長が見込める次の資産は、連鎖的に育つ可能性が高く、最も典型的な方向性は、機関投資家が発行する連鎖的な資産である。

未来のトレンドを探す

チェーンの後ろ

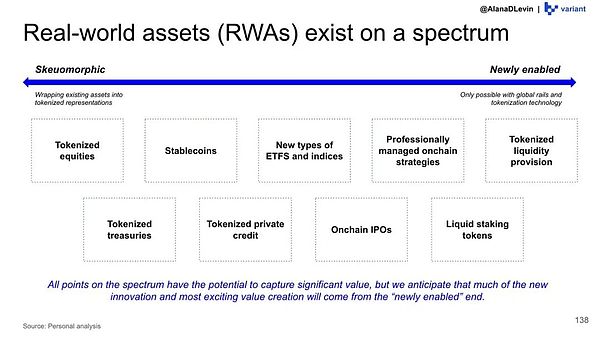

昨年、より多くの機関投資家がトークン化された国債(オンチェーン国債)を展開する実験を始めているのを目にしました。これはチェーン上の機関投資家資産の最初の波だが、これが最後でないことは明らかだ。規制とテクノロジーが成熟するにつれて、オンチェーン資産は国債から社債、仕組債、さらに複雑な金融商品など、より幅広いカテゴリーに広がっていくだろう。

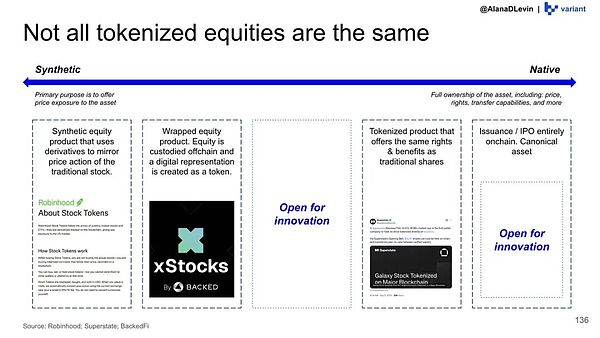

一方、オンチェーン・エクイティの実験は急速に進んでいる。業界はさまざまな技術ルートや設計モデルをテストしており、「完全なオンチェーン」ネイティブ・エクイティから特定の規制属性を持つハイブリッド構造まで、さまざまなタイプのオンチェーン・エクイティ商品が将来形成される可能性があります。

資産クラスが拡大し続けるにつれ、「リアルワールド資産」という用語は再定義されるでしょう。将来のRWAは、もはや国債、米ドル現金、不動産だけでなく、より幅広い資産クラス、デリバティブ構造、金融商品をカバーすることになるだろう。これらの新たな資産は、供給側の可能性を高めるだけでなく、蓄積と利用に対する新たな需要を誘発し続け、次の成長のフライホイールを生み出すだろう。

フロンティア領域の中で、予測市場もこの研究の重要なケースの一つとなっている。予測市場はもともと新しい概念ではないが、オンチェーン・メカニズムと組み合わされることで、単一の商品から、流動性、価格発見、市場参加者が自動的に集まるオープン・プラットフォームへとアップグレードされる。この「製品からプラットフォームへの飛躍」能力は、暗号世界で最もユニークなイノベーション・モデルである。

暗号の世界が最もユニークなイノベーションモデルになっていることは事実です。"">実際、この飛躍は永久契約(例:Hyperliquid)や貸出契約(例:Morpho)ですでに起こっています。機能的な製品として始まったものは、徐々に開発者、戦略、ユーザー、外部の構築者を引き付け、最終的には独立したエコシステムへと発展しました。

暗号業界における次の本格的な乗り物を探しています

暗号業界における次の本格的な乗り物を探しています

ですから、次の本格的なラウンドを探しているのであれば、その答えは実はありました。その答えは、実はずっとそこにあったのです。成長の原動力であれ、ユーザーの需要であれ、アセット・レベルでの革新的なブレークスルーであれ、最も重要な変化はチェーン上で常に生まれ、加速して形になっている。大規模なオンチェーン資産の創造が、これらの資産を保有する市場の継続的な意欲の高まりと重ね合わされるとき、業界は自然に、より多くの新規ユーザー、より低い参加しきい値、より多様な参入チャネル、そしてますます成熟した資産流通システムといった、より広範なアクセシビリティの到来を告げるでしょう。

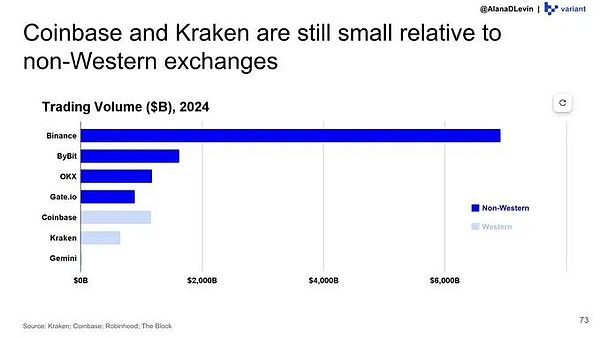

しかし、欧米の主要な取引所に視点がとどまるなら、この業界の本当の物語の糸を見逃すことは避けられないだろう。本当の取引量、本当のユーザー数の増加、本当の需要の爆発は、実際にはより広い市場、つまり急速な成長、強い需要、構造的な機会がある地域で、「システムの外側」で起こっています。暗号の世界の未来は、成長が速く、需要が高く、構造的な機会が豊富な地域での、漸進的なものである。

暗号産業は決して地域的に孤立した現象ではなく、むしろ世界の金融インフラの再構成である。従って、暗号がどこに向かっているのかを理解するためには、限定的な視点を超えて、真にグローバルな視点を受け入れることも重要である。チェーン上の変化をグローバルなニーズと結びつけることによってのみ、業界の次の旅の広大さが見えてくる。

Miyuki

Miyuki