테라 붕괴부터 인도 금지령까지, 제인 스트리트는 무엇을 했나?

왜 Terraform과 인도가 Jane Street를 고소했는가? Jane Street가 오전 10시 폭락을 주도했는가? Jane Street의 수익 창출 논리는 무엇인가? Jane Street가 약세장을 촉발했는가?

JinseFinance

JinseFinance

이 회사, 아마 들어본 적 없을 거야. 실력은 최고인데, 이제야 걸렸어. 그것도 두 번이나, 서로 다른 대륙에서 말이지.

바로 그 덕분에 비트코인이 마침내 자유를 얻었어.

자세히 설명해 드리겠습니다:

Jane Street Group은 뉴욕에 본사를 둔 퀀트 트레이딩 회사입니다. 그들은 최고경영자(CEO)가 없습니다.

그들 스스로의 표현에 따르면, 그들의 운영 방식은 마치 「무정부주의적 공동체」와 같습니다. 2025년 첫 9개월 동안만 순거래 수익이 240억 달러에 달해, 2024년 연간 수익 205억 달러를 넘어섰습니다. 2025년 2분기 수익만 101억 달러로, 이는 월가 어느 기업도 달성하지 못한 사상 최고 분기 거래 수익입니다.

어떤 기준으로 보더라도 그들은 세계에서 가장 수익성이 높은 거래 기관이었다.

그런데 이번 주, 테라폼 랩스의 파산 관리인이 맨해튼 연방 법원에 제인 스트리트가 내부 정보를 이용해 2022년 5월 테라 루나 붕괴를 사전에 조작했다고 고소장을 제출했다. 이 폭락으로 400억 달러의 시가총액이 증발했으며, 이는 연쇄 반응을 일으켜 결국 Celsius, Three Arrows Capital 및 FTX 등의 기업들이 파산하는 결과를 초래했습니다.

이 혐의는 놀라울 정도로 간단합니다.

2022년 5월 7일, Terraform Labs는 커브3풀(Curve3pool, 대규모 탈중앙화 유동성 풀)에서 1억 5천만 달러 상당의 UST를 조용히 인출했습니다. 공개 발표 없이, 유동성을 조용히 빼낸 것입니다.

10분 후, Jane Street과 연관된 지갑이 동일한 유동성 풀에서 8,500만 달러를 인출했습니다.

불과 10분 만에 벌어진 일입니다.

소송에 따르면, 전 테라폼 인턴 브라이스 프랫(2021년 9월 제인 스트리트 정규직으로 합류)은 테라폼 시절 동료들과 비밀 연락망을 구축했다. 그는 테라폼 유동성 변동에 관한 중대한 비공개 정보를 제인 스트리트 거래 부서에 직접 전달한 혐의를 받고 있다.

소장에는 네 명의 피고가 명시됐다: Jane Street Group LLC, 공동 창립자 Robert Granieri, 그리고 직원 Bryce Pratt과 Michael Huang.

관리인의 진술은 핵심을 찌른다: Jane Street는 "독점적인 내부 정보 없이는 절대 불가능했을 거래"를 실행했다.

사태는 더욱 악화되었는데, 소송에 따르면 Jane Street의 자금 회수 행위가 UST의 디플레이션(decoupling)을 촉발해 전체 Terraform 생태계를 붕괴로 몰아넣었다. LUNA 가격은 80달러 이상에서 거의 0에 가깝게 폭락했으며, 400억 달러가 증발했다. 일반 대중은 막대한 손실을 입었고, 퇴직 저축, 자녀 교육 자금, 평생의 노력이 단 며칠 만에 사라져 버렸다.

2025년 7월, 인도 증권거래위원회(SEBI)는 Jane Street사를 상대로 인도 역사상 가장 심각한 시장 조작 혐의 중 하나를 제기했습니다. SEBI의 조사에 따르면, 2023년 1월부터 2025년 3월까지 18개의 파생상품 만기일 동안 Jane Street는 인도 은행주 지수(Bank Nifty)를 대상으로 교과서적인 고가 매도(拉高出货) 작전을 펼쳤습니다.

그들의 조작 방식은 매우 기계적이었습니다:

오전: 제인 스트리트의 알고리즘이 은행주 지수 구성 종목 및 해당 선물 계약을 대량 매수하며 지수를 1%에서 1.3%까지 끌어올렸습니다. 인도 증권거래위원회(SEBI) 조사 결과, 특정 거래일에는 제인 스트리트 한 기관이 지수 상승의 전부를 주도한 것으로 나타났습니다.

동시에 그들은 공매도 옵션을 대량 매수했는데, 주로 콜옵션 매도와 풋옵션 매수로 구성되었으며, 그 비율은 주식 포지션과 심각하게 불균형했다. SEBI는 델타(delta) 값 기준으로 옵션 포지션이 주식 및 선물 포지션의 7.3배에 달한다는 사실을 발견했다. 이는 헤징도, 차익거래도 아닌 추가 단계를 포함한 방향성 조작이었다.

오후: 그들은 오전 매수한 모든 주식을 반대로 매도했습니다. 지수가 하락하면서 공매도 옵션이 수익을 냈습니다. 매 만기일마다 이 과정을 반복했습니다.

인도 증권거래위원회(SEBI)의 평가: 불법 수익 484억 3천만 루피(약 5억 8천만 달러). SEBI는 제인 스트리트의 행위를 "결산 가격을 의도적으로 조작하기 위한 수단"이라고 규정했다. 그들은 인도 국가증권거래소(NSE)가 2025년 2월 명확한 경고를 발령했음에도 제인 스트리트가 이 전략을 계속 실행했다고 지적했다.

SEBI의 표현은 규제 기관으로서는 이례적으로 강경했다: "시장의 신뢰성과 수백만 소규모 투자자 및 거래자들의 신뢰가 이처럼 신뢰할 수 없는 시장 조작자들에게 계속해서 위협받아서는 안 된다."

이후 제인 스트리트는 인도 증권 시장 진입이 금지되었습니다. 그들은 5억 6천만 달러 이상의 자금을 제3자 예탁 계좌에 예치하고 즉시 항소를 제기했습니다. 현재까지 이 사건은 인도 증권 항소 법원에서 심리 중입니다.

이제 비트코인에 대해 이야기해 보자.

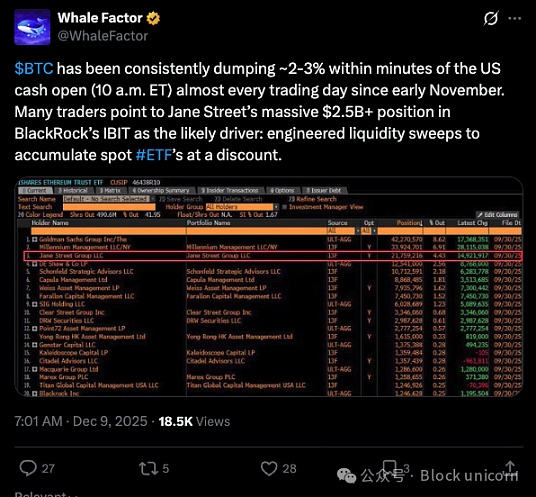

2025년 11월 이후 비트코인 트레이더들은 특이한 현상을 관찰해 왔습니다. 매일 오전 10시경(미국 동부 시간), 즉 미국 주식 시장 개장과 동시에 비트코인과 관련 ETF의 매도 물량이 급증하는 것입니다. 이 패턴은 매우 일관되게 나타납니다. 비트코인은 아시아 및 유럽 거래 시간대에 밤새 급등한 후, 뉴욕 증시 개장과 동시에 폭락합니다. (자세한 내용은 Trading View의 분석 및 통계를 참조하십시오)

이 수치는 매우 의미심장합니다. 2025년 12월 차트에 따르면, 비트코인 가격은 특정 날짜에 몇 분 만에 89,700달러에서 87,700달러로 급락하여 레버리지 매수 포지션에서 최대 1억 7,100만 달러의 손실을 초래한 후 회복되었습니다. 이러한 상황은 12월 1일, 5일, 8일, 10일, 12일, 15일, 그리고 2026년 1월과 2월에 반복적으로 발생했습니다.

암호화폐 트위터 커뮤니티에서는 이를 '10시 폭락(10am crash)'이라 부릅니다.

비난의 화살은 제인 스트리트(Jane Street)를 향하고 있으며, 그 이유는 충분합니다. Jane Street는 블랙록(BlackRock)의 IBIT(세계 최대 현물 비트코인 ETF)의 단 4개 승인 참여사 중 하나입니다. 나머지 세 곳은 Virtu Americas, JP모건 증권(JPMorgan Securities), Marex입니다. 승인 참여사로서 Jane Street는 ETF 지분을 생성하고 환매할 수 있는 독점 권한을 보유하며, 이는 그들이 기관 투자자들 사이에서 비트코인이 유통되는 과정에 직접 관여하고 있음을 의미합니다.

그들의 13F 공시문은 대규모 보유 사실을 입증한다. 2025년 3분기 재무보고서 기준, Jane Street은 57억 달러 상당의 IBIT 주식을 보유하고 있었습니다. 2025년 4분기에는 추가로 2억 7600만 달러를 매입하여 총 보유량을 2000만 주 이상으로 늘렸으며, 연말 기준 약 7억 9000만 달러의 가치를 지닙니다. 보유량 정점 시점에는 IBIT 주식 가치가 25억 달러에 근접했습니다.

하지만 의문스러운 점은: 제인 스트리트는 매일 아침 현물 비트코인을 매도하는 것으로 알려졌는데, 동시에 2025년 4분기에는 보유한 MSTR(Strategy, 전 MicroStrategy) 주식 수를 473% 증가시켜 총 951,187주를 보유하게 되었으며, 이는 약 1억 2,100만 달러에 달하는 규모입니다. 반면 블랙록(BlackRock)과 Vanguard 같은 다른 대형 펀드들은 수십억 달러 규모의 MSTR 주식을 매도하고 있다.

생각해 보라: 개장 시 비트코인을 매도해 가격을 폭락시키고 레버리지 매수 포지션을 청산한 뒤, 더 낮은 가격에 다시 매수한다. 동시에 시장에서 가장 레버리지가 높은 비트코인 대체품을 대량 매수한 뒤 필연적인 반등을 기다린다.

글래스노드(Glassnode)의 공동 창립자 얀 하펠(Jan Happel)과 얀 알레만(Yann Allemann)은 그들의 네젠트로픽(Negentropic) 계정을 통해 이 이론을 재점화하며, 알고리즘 거래 패턴을 테라폼(Terraform)의 소송과 연결지었습니다. 밀크 로드(Milk Road) 계정은 기관 거래 부서가 "매우 구체적이고 의심스러운 운영 매뉴얼"을 실행한다는 "끊임없는 소문"을 묘사하며 이 이론을 더욱 강화했습니다.

그러다 소송이 제기됐다. 그리고 놀라운 일이 벌어졌다.

테라폼이 제인 스트리트에 대한 소송을 제기한 후, 오전 10시의 폭락은... 발생하지 않았다. 몇 달 만에 처음으로 비트코인이 미국 시장 개장 시 폭락하지 않았다. 오히려 상승했다.

2026년 2월 25일, 비트코인은 3% 이상 상승하며 여러 저항선을 돌파해 68,000달러 이상에서 거래되었습니다. 불과 며칠 전만 해도 60,000달러 아래로 떨어질 수도 있었는데 말이죠. 3억 2,300만 달러 이상의 공매도 포지션이 청산되었습니다. 스토캐스틱 RSI(Stochastic RSI)는 100을 기록했습니다. ETF 일일 자금 유입액은 2억 5,770만 달러로 2월 초 이후 최고치를 기록했습니다.

이 패턴이 깨졌습니다.

이제 저는 신중해지고 싶습니다. 상관관계가 인과관계를 의미하지는 않습니다. 여러 요인이 작용하고 있습니다: 트럼프의 국정연설, 과매도된 기술적 상황, 공매도 포지션 청산. 공포와 탐욕 지수(Fear & Greed Index)는 11을 기록하며 극도의 공포 상태에 이르렀는데, 이는 일반적으로 반전 거래의 전환점을 나타냅니다. RSI 지수는 15.80까지 떨어졌는데, 이는 2020년 코로나 팬데믹 폭락 이후 한 번도 보지 못한 수준이며, 그 폭락 이후 시장은 1400% 반등했습니다. 하지만 타이밍은 무시하기 어렵습니다.

X에는 소송 이후 Jane Street가 「거래 알고리즘을 강제로 중단했다」는 소문이 돌고 있습니다. 제인 스트리트는 코인텔레그래프에 이러한 주장이 "근거 없는 기회주의적 비난"이라고 밝혔습니다. 강제 중단이든 법적 신중함으로 인한 선택적 중단이든 결과는 동일합니다: 매도 압력이 사라졌습니다.

현물 비트코인 ETF는 원래 시장의 균형 조정자 역할을 할 것으로 기대받았습니다. 기관 접근성, 규제 대상 상품, 블랙록의 인정을 갖추고 있었죠. 그리고 실제로 엄청난 성공을 거두었는데, IBIT 하나만 출시 이후 200억 달러 이상의 자금을 모았습니다.

그러나 ETF 구조는 비트코인이 원래 회피하려 했던 것, 즉 특권을 가진 핵심 거래 시스템에 접근할 수 있는 신뢰받는 중개 기관을 도입했습니다.

2024년 1월, 미국 증권거래위원회(SEC)가 현물 비트코인 ETF를 승인하면서 현금으로만 환매 및 환매가 가능하도록 규정했습니다. 매번 지분을 환매하거나 환매할 때마다 실제 비트코인을 매매하는 주체가 필요했습니다. 이 과정에 참여하는 기관, 즉 승인된 참여자(AP)들은 시장의 다른 모든 참여자들에 비해 구조적 우위를 점하고 있습니다.

2025년 9월, 미국 증권거래위원회(SEC)는 IBIT의 실물 생성 및 환매를 승인했습니다. 이는 승인된 참여자가 이제 법정화폐를 거치지 않고 비트코인으로 직접 ETF 지분을 교환할 수 있음을 의미합니다. 이로 인해 Jane Street, Virtu, JPMorgan, Marex 등의 기관들은 이 최대 규모의 기관용 ETF에 대한 비트코인 유입 및 유출을 보다 직접적으로 통제할 수 있게 되었습니다. p>

오전 10시의 급락은 본질적으로 수십 년간 금 시장을 괴롭혀 온 동일한 고질적 문제의 증상입니다.

저는 '황금의 종말의 시작'이라는 글에서 이 점을 설명했습니다: 시뮬레이션 거래와 시뮬레이션 거래 간의 대립은 가장 많은 권한을 가진 기관들이 시장 내 다른 참여자들이 반응하기 전에 가격을 조작할 수 있게 합니다.

JP모건 트레이더 그레그 스미스와 마이클 노박은 8년간 지속된 귀금속 선물 시장 사기 혐의로 유죄 판결을 받았으며, 이 사기에는 수천 건의 불법 거래가 연루되었습니다. JP모건은 9억 2천만 달러의 합의금을 지급했습니다. 도이체방크 역시 동일한 혐의로 3천만 달러를 지불했습니다. UBS 그룹, HSBC, 그리고 6명의 개인 트레이더들도 사기 방지 규정 위반으로 미국 상품선물거래위원회(CFTC)의 기소를 받았다.

같은 수법, 다른 자산.

매번 이들 기업은 이를 '시장 조성', '차익 거래', '헤징' 등 온갖 미화된 표현으로 포장했다. 결과는 항상 같았다: 일반 투자자들은 큰 손실을 입었고 내부자들은 이익을 챙겼다.

더 광범위한 구조적 문제는 변하지 않았다. 2026년 첫 8주 동안 45억 달러의 ETF 자금 유출은 우려스럽지만, Strategy(Saylor의 회사)는 최근 3,900만 달러 상당의 비트코인을 매입했으며, 이는 동기간 상장사 전체 비트코인 매입량의 99%를 차지한다. 대형 기관들은 매도하지 않고 알고리즘이 제 역할을 다하기를 기다리고 있다.

아마도 알고리즘은 정말로 그 역할을 마쳤을지도 모릅니다.

만약 제인 스트리트가 소위 일일 매도 계획을 중단해야 한다면(법적 위험, 다중 지역 규제 심사, 또는 단순히 자구책 때문이든), 지난 4개월간 비트코인에 대한 구조적 저항 요인이 사라지게 됩니다.

비트코인은 바로 이 순간을 위해 탄생했다. 신뢰할 수 있는 중개 기관에 의존하지 않는 통화 시스템으로, 참여자에게 권한을 부여할 필요도 없으며 전직 인턴이 비공개 채널을 통해 선매매할 수도 없다.

하지만 우리가 오늘에 이르게 된 이유를 잊지 말자. '시장 조성'과 '유동성 제공'을 해야 할 회사들이 선점 거래, 국가 주가지수 조작, ETF 추적 자산 대상 일일 알고리즘 매도 프로그램 운영으로 고발당했습니다.

바로 이 체제를 비트코인이 대체하려 합니다.

왜 Terraform과 인도가 Jane Street를 고소했는가? Jane Street가 오전 10시 폭락을 주도했는가? Jane Street의 수익 창출 논리는 무엇인가? Jane Street가 약세장을 촉발했는가?

JinseFinance시장의 시선이 제인 스트리트 자체로 향하기 시작했을 때, 그 자체도 수수께끼가 되었다.

JinseFinance간단히 말해: 어떤 AP도 비트코인 가격을 명시적으로 억제하지 않습니다. AP 구조가 억제할 수 있는 것은 가격 발견 메커니즘 자체의 완전성입니다.

JinseFinance크리티니의 AI가 초래한 글로벌 지능 위기 보고서가 시장을 뒤흔들었다. 서클이 크리티니 보고서의 최대 수혜자가 될 수 있으며, 서클의 예상보다 좋은 실적과 제인 스트리트의 소송 등 암호화폐 시장 전반의 상승을 이끈 배후 '주동자'일 수 있을까?

JinseFinance단일 시장을 속도와 규모 우위를 이용해 조작한 후 파생상품 시장에서 이익을 얻는다.

JinseFinance암호화폐 시장,105페이지 분량의 보고서가 밝혀낸 비밀: 최고의 양적 거래 대기업 제인 스트리트의 484억 달러 규모 티켓 골든 파이낸스의 알고리즘 조작,매미 잡는 사마귀, 노란 새는 누구인가?

JinseFinance Coinlive

Coinlive 2022년 초에 설립된 Modulo는 Sam Bankman-Fried와 다른 FTX 직원이 살았던 고급 바하마 콘도 커뮤니티에서 운영되었습니다.

Coindesk

CoindeskBelfort에 따르면 FTX의 전 CEO의 행동을 관찰한 후 붕괴가 계획된 것일 가능성이 있다고 생각합니다.

Finbold

FinboldGoldman Sachs는 월스트리트에서 암호화폐에 대한 제도적 관심이 증가하고 있다는 또 다른 신호인 비트코인 지원 대출을 제안했습니다.

Cointelegraph

Cointelegraph