Stablecoinグローバル規制慣行レビュー

金融メディアForbes.comに掲載された記事によると、ステーブルコインは、イーサ、ソラナ、トロンなどのブロックチェーンに依存し、クロスチェーン取引を大幅に促進することで、暗号空間で最も成功した資産のユースケースの1つとなっている。

JinseFinance

JinseFinance

著者:imToken

米下院は北京時間の今朝未明、CLARITY法、GENIUS法、反CBDC監視国家法の3つの暗号関連法案を可決した。GENIUS Actは、現地時間の金曜日にトランプ大統領が署名して成立する予定だ。

これは、米国が初めてステーブルコインの国内規制枠組みを確立したことを示すだけでなく、ステーブルコインがグレーゾーンを離れ、主流の金融システムのフリンジバンドに足を踏み入れつつあるという明確なシグナルを放つと同時に、香港、中国、欧州連合(EU)などの主要な金融センターもそのペースを速めており、世界のステーブルコインの状況は次のような時代を迎えつつある。世界の安定したコインの風景を再構築するラウンドが到来しつつある。

過去数カ月を振り返ってみると、安定コインは規制当局の監視下にある金融変数から、ほぼ一夜にして公式に認められた新しいインフラの一部となったことがわかります。そして、このブームを合理的に理解するにはどうすればいいのでしょうか?

今年に入ってから、ステーブルコインは間違いなく世界の金融政策と物語の最前線に躍り出た。

しかし、このブームは偶発的なものではなく、テクノロジーの自然な進化の産物でもなく、むしろ政策的な力、特にトランプ時代に強い撹拌効果を持つ「ナマズ」の役割を果たした政策的な力によって導かれた構造的な変化であった。

一方では、トランプは常に中央銀行デジタル通貨(CBDC)に明確に反対しており、デジタルドルへの市場主導のルートを支持すると明言している。他方では、ファミリービジネスUSD1の立ち上げを支持する立場から、GENIUS法を推進し、間もなく署名する。一方、ファミリービジネスであるUSD1の立ち上げを支持する立場から、GENIUS法を推進し、間もなく署名することに至るまで、トランプ氏は暗号市場の足かせを外すという選挙公約も物理的に実現している。

この一連のシグナルはまた、世界の規制当局に直接的にステーブルコインの再検討を迫っており、その結果、わずか数ヶ月の間に、ステーブルコインは暗号世界の端から、ステーブルコイン条例のタイムテーブルを確定した中国香港と世界の主要経済を除く国家戦略の中心に移動しました。ステーブルコイン条例のタイムテーブルを確定した中国・香港に加え、世界の主要経済圏は、ステーブルコインの明確なコンプライアンス枠組みの確立を真剣に検討し、加速し始めています:

2024年に施行されるEUのMiCA規制(Markets in Crypto-assets)は、暗号通貨を包括的にカバーしています。2024年に発効する資産)は、暗号資産のコンプライアンス規制を包括的にカバーし、ステーブルコインを詳細に分類しています。

李在明(イ・ジェミョン)新大統領のもと、韓国の与党はデジタル資産基本法を提案し、韓国企業が最低でも5億ウォン(~37万米ドル)の自己資本を持つ場合、最低でも5億ウォン(~3万7000米ドル)の自己資本を持たなければならないと明確に規定し、積立金を通じて払い戻しが保証されるようにしました。

客観的に言えば、GENIUS法の成立は、米国の安定コインに対するグリップを緩めるだけでなく、デジタルドルのルートを決定的に選択するものでもあります。-中央銀行デジタル通貨(CBDC)を放棄し、準拠した民間セクター発行の米ドル安定コインを選択することです。

この米国の姿勢が、他国の規制設計の参考モデルとなり、安定コインを世界の金融政策議論の共通の枠組みに押し上げることは予見できる。

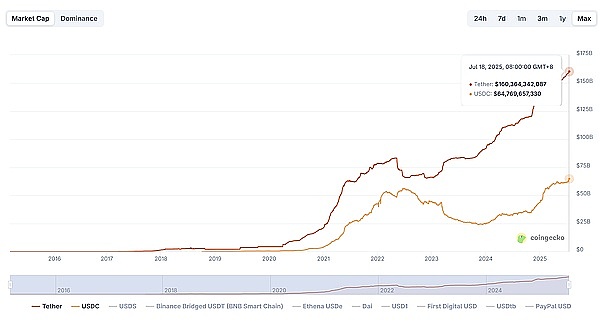

過去数年間、ステーブルコイン市場の風景はテザー(USDT)とサークル(USDC)によって支配されてきました。これらはそれぞれ、「流動性の効率性」と「コンプライアンスと透明性」という2種類の道を象徴しています。

USDTはクロスプラットフォームの流動性と集約の効率性に焦点を当て、取引所とグレーな清算ネットワークを支配しています。style="text-align: left;">一方、USDCは資産のコンプライアンスと透明性を重視し、規制フレンドリーなシナリオと機関投資家の顧客システムに深くコミットしています。

また、全体的な規模という点では、2025年以降、ステーブルコインは成長トレンドを維持しています。--CoinGeckoのデータによると、7月18日現在、ネットワーク全体のステーブルコインの時価総額は約2620億ドルで、年初と比べて20%以上増加しています。

これはまた、USDTとUSDCの二重独占が堅固なまま、安定コインが暗号市場の反発における中核の「流動性ゲートウェイ」であり続けていることを意味します - USDTの時価総額は1600億ドル以上で市場の60%以上を占め、USDCは650億ドルにとどまり市場の約25%を占め、2つの合計シェアは90%近くに達する。

2024年以降、ますます多くのウェブ2金融企業や伝統的な資本勢力がゲームに参入し始め、安定したコインを使用してオンチェーン決済ツールを構築しています。例えば、PayPalのPYUSDや新しい政治資本に支えられたUSD1など、2つの代表的なシグナルがあります:

この2つのコインです。

PYUSD(ペイパルUSD)は決済大手のペイパルが立ち上げたもので、当然ながらクロスボーダー決済のシナリオとグローバルな加盟店ネットワークを持っている。USD1はオンチェーンに準拠した入出金とクロスボーダービジネスを目指しており、企業の決済シナリオに切り込むための政治的・ビジネス的リソースの後ろ盾としてトランプ氏の支持を得ている。

制度や国家権力の支援の下、これらの新興安定コインプロジェクトは、安定コインの機能を「Web3の流動性ツール」から推進し、Web3と現実の経済システムをつなぐ価値の架け橋へと進化させ、その利用シーンは取引所やウォレットからサプライチェーンへと徐々に浸透していると言える。

安定したコインの使用は、取引所やウォレットから、サプライチェーンファイナンス、国境を越えた取引、フリーランサーの決済、OTCシナリオ、その他の複数の使用へと進化しています。

しかし、客観的に言えば、GENIUS法は確かにステーブルコインを制度的に認知させたが、より多くのコンプライアンス要件をもたらし、その発展のためのより明確なルールと境界線を設定した。

例えば、発行者はKYC/AML管理を受け入れる必要があり、ファンドはカストディアン分離と第三者監査が必要で、極端なケースでは発行や使用などに制限を設ける可能性がある。これは、安定コインが法的アイデンティティを得たことを意味すると同時に、「規制通貨」の役割に正式に足を踏み入れたことを意味する。

この観点から、その後のステーブルコインがWeb3のラベリング規制を突破できるかどうかが、段階的な着地が達成できるかどうかの鍵になります。結局のところ、さらに詳しく見てみると、ステーブルコインの最大の成長可能性は、クリプト内部ではなく、より広範なWeb2とグローバルな実体経済にあります。ステーブルコインの最大の成長の可能性は、結局のところ、Cryptoの内部サークルにはない。

USDTとUSDCの主な増加成長は、長い間、オンチェーンでのやりとりからではなく、国境を越えた決済を強く必要とする中小企業(SMEs)や単独トレーダー、SWIFTネットワークにアクセスできない新興市場や財政的に脆弱な地域、自国通貨のボラティリティから逃れることを熱望するインフレ国の住民、PayPalにアクセスできない人々からもたらされてきたように、USDTが世界経済における唯一のステーブルコインであることは驚くべきことではない。また、国境を越えた決済を強く必要とする中小企業や個人商店、SWIFTネットワークにアクセスできない新興市場や財政的に脆弱な地域、自国通貨のボラティリティから逃れたいと熱望するインフレ国の住民、PayPalやStripeにアクセスできないコンテンツクリエイターやフリーランサーにも利用されている。

言い換えれば、将来的な最大の増分は、Web3ではなく、Web2にある。stablecoinの真のキラーアプリは、「次のDeFiプロトコル」ではなく、むしろ「従来のドル口座の代替」である。

このことはまた、ひとたび安定コインが世界的にデジタルドルの基盤となる手段になれば、通貨主権、金融制裁、地政学的秩序といった敏感な神経に触れることは避けられないということを意味している。

したがって、安定コインの次の成長段階は、米ドルの新たなグローバル化と密接に関係しており、政府、国際機関、金融大手間の新たな戦場となるだろう。

通貨発行はその性質上、常に権力の拡張であり、資産準備や清算効率だけでなく、国の信用、規制当局の承認、国際的地位にも依存してきた。

ステーブルコインも例外ではありません。 暗号の世界から真に実体経済に浸透したいのであれば、市場メカニズムや商業論理だけに頼るのでは不十分です。したがって、2025年の世界的な政策シフトによるコンプライアンスの後押しは、ステーブルコインが主流になるための重要な原動力となるでしょう。

それは長いゲームであり、我々はその始まりにいる。

金融メディアForbes.comに掲載された記事によると、ステーブルコインは、イーサ、ソラナ、トロンなどのブロックチェーンに依存し、クロスチェーン取引を大幅に促進することで、暗号空間で最も成功した資産のユースケースの1つとなっている。

JinseFinanceCKB stablecoin paymentは、CKBネットワークに基づく分散型stablecoin決済ソリューションで、ユーザーはCKBとビットコインの結合ネットワークを介して支払うことができる。

JinseFinance月末から施行されている欧州の暗号資産市場規制(MiCA)は、ユーロ安定コイン市場の状況を大きく変えつつある。

JinseFinance金融界で最もパワフル(危険?

Zoey

ZoeyFRAXプロトコルの主な機能は、AMO契約、実世界資産(RWA)、およびfrxGovによって促進されるガバナンスアクションを使用することにより、FRAX価格を1.000ドルに維持することです。

Davin

Davin新しい種類のアプリ固有のステーブルコインは、まさに DeFi が必要としているものかもしれません。

Bankless

Banklessこの1,500億ドルの産業はどのように進化するのでしょうか?

Cointelegraph

CointelegraphThree Arrows Capital のあの 2 人は誰もが信頼しています。彼らは自分たちが何をしているのか知っていますよね?

链向资讯

链向资讯Cardano ベースのアクセラレータ プログラム Genius X は、ISPO の開始後も引き続き ADA 委任者を引き付けています。

CointelegraphUSDC は 2 番目に大きいステーブルコインですが、仮想通貨分野では最も使用されているオンチェーン ステーブルコインです。

链向资讯