Telegram社CEO、Hamster Kombatを毎日400万人以上の新規ユーザーを持つ急成長ミニアプリと称賛

TelegramのCEOであるPavel Durov氏は、2億3900万人のユーザーを獲得したTelegram内のゲーム「Hamster Kombat」のチャンピオンになり、Telegramの効果的なミニアプリ戦略とモバイルゲームを再形成する可能性を示した。

Joy

Joy

著者:kokii.eth出典:X、@kokii_eth

バリューとセンチメントの乖離:mNAVはしばしば長期的なバリュードライバーを覆い隠してしまいます。私たちの成長主導型分解モデルでは、基本的な複合成長と市場センチメントを分離しています。データによると、BMNRやHSDTなどの企業は1株当たりの価値が成長し続けている一方、DATの株価下落のほとんどは、ファンダメンタルズの悪化ではなく、主にセンチメントの縮小によるものです。

もろいフライホイール効果:DATは、プレミアムで自己株式を増やし、ディスカウントで1株当たりの価値を守るために株式を発行するという、反射的な資本サイクルに依存しています。ビットマインのような企業は慎重な経営を行っており、一部の企業による積極的な株式発行は希薄化を招き、長期的な持続可能性を損なっている。

二重評価の枠組み:完全な評価では、1.センチメントに左右されない基本的な価値の成長、2.発行と財務管理、つまり経営陣が市場の状況に責任を持って対応しているかどうかを重視します。これらを合わせて、DATが価値を創造しているのか、それとも侵食しているのかを判断する。

データ・インフラストラクチャーのギャップ:業界は、開示基準の確立、透明性の向上、業務慣行の最適化など、構造化され比較可能なデータを切実に必要としています。データの透明性の強化は、業界の成熟を促し、投資家の知る権利を保護する。

2025年は、ビットマイン(BMNR)、シャープリンク(SBET)、ソラナ・カンパニー(HSDT)などのDATが主流となり、急速に拡大するDATサマーの到来となりました。我々が追跡している30のBTC、ETH、SOLのDATの時価総額は現在、合計1170億ドルに達している。しかし、当初の誇大宣伝は市場の衝撃の後、冷め始めている。

雑音にもかかわらず、ほとんどの投資家はいまだにmNAV(時価総額/純資産価値)という狭いレンズを通してDATを評価しており、そのコアバリュー、トレジャリー戦略、発行規律の根本的なメカニズムを理解していない。

そのため、パートナーであるPanteraが構築したDATデータかんばんボードからこのレポートをまとめ、議論を促進し、誤解を解き、DATを評価するためのより厳密な枠組みを確立しました。

デジタル資産国債(DAT)は、今日の公開市場で最も説得力のある金融実験の1つです。DATはデジタル資産でバランスシートが占められている上場企業で、投資家は株式市場を通じて間接的にBTC、ETH、SOLなどのデジタル資産へのエクスポージャーを得ることができます。これは、投資家がオンチェーンプラットフォームの複雑さを回避し、伝統的な証券口座を通じて規制された環境で取引できることを意味します。

ETFや信託とは異なり、DATは事業会社であり、受動的な投資手段ではありません。DATは、デジタル資産を直接保有、取引、あるいは質入れして新株を発行したり資本を調達したりすることができ、その価値は原資産であるデジタル資産と企業の資本管理戦略の両方に連動する、能動的に管理された財務ビークルを形成します。

典型的なDATは、デジタル資産を保有する小規模な公開会社または新規上場ビークル(SAPC)として始まり、純資産価値(NAV - Net Asset Value)は保有資産の公正価値の総額を反映し、時価総額(MCAP - Market Cap)は同じ資産エクスポージャー(DATと同じ資産)の株式市場の価格設定を反映します。時価総額(MCAP)は、同じ資産へのエクスポージャーに対する株式市場の価格設定を反映したもので、多くの場合、市場センチメント、流動性、経営陣の信頼感により、プレミアムまたはディスカウントされる。

BTCのストラテジーのような一部のDATは、エクイティファイナンスを活用して対象資産を継続的に追加することを中心としたビジネスモデルを持っている。その他のDATは、担保付きインカム、デリバティブ・エクスポージャー、または価格エクスポージャーの上にインカム層を重ねる分散ポートフォリオを模索している。

投資家にとって、DATは伝統的な金融とオンチェーン資産とのギャップを埋めるものです:

大衆投資家や機関投資家にとって、DATは規制を明確にするものです。

大衆投資家や機関投資家にとって、DATは規制の明確さ、ブローカーによるアクセスのしやすさ、コンプライアンスへの適合性を提供し、使い慣れたチャネルを通じてデジタル資産のエクスポージャーを所有することができます。

暗号エコシステムにとって、DATは原資産フローの希少性を高め、誓約インフラをサポートし、流通市場の流動性を深めることができる新たな資本流入を生み出します。

多くの企業や組織が、以下の図に示されている「正のフライホイール」に基づき、PIPE(Private Investment in Public Equity)を通じてDAT発行に参加しています:

しかしながら、市場にはDATに関する多くの疑問がある。

このポジティブなフライホイールは、永続的な強気相場のエンジンとして容易に見ることができますが、mNAVと基礎となるデジタル資産価格の両方が下落するとどうなるのでしょうか?

PIPE投資家は、DAT発表前に設定された価格(多くの場合、個人投資家より低い)で株式を取得することで、インサイダー取引や個人投資家のハーベスティングとしてしばしば問題にされます。

基準価額を上回る取引は、個人投資家が高いプレミアムの支払いを強いられるため問題視され、基準価額を下回る取引も、株式を買い戻すために資産を売却する必要があるため問題視された。

本稿では、データを通じてこれらの疑問を分析し、誤解を解き、各指標の真の意味を説明し、DATの評価方法を共有する。

2025年3月以降、私たちが追跡している30のDATの時価総額は、880億ドル(当時、主にStrategy/MSTRのおかげ)から~10億ドルに上昇しました。MSTR)は、BTC、ETH、SOLの3大デジタル資産をカバーし、~1170億ドルに達した。しかし、市場の議論はいまだに単一のmNAV指標に集中しすぎており、その真の意味や他の重要な指標を無視している。

DATの時価総額の成長トレンド(30個の追跡ベンチマークに基づく)

DATは基本的に公開株であり、その評価において注目すべき主な要素は2つあります。paddingleft-2">

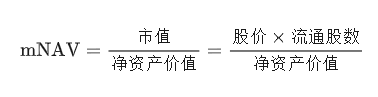

企業価値(NAV):企業の真の価値を反映しています。DATの場合、これは貸借対照表に保有する流動資産の合計(デジタル資産と未展開の現金同等物を含む)を指します。会社の中核的な価値ドライバーは、従来の営業利益ではなく、デジタル資産の保有と成長です。

市場価値(MCAP/ Market Cap ):株価に発行済み株式総数を掛けたもので、企業の価値に対する市場の評価。

純資産価値(NAV)

NAVは保有資産の基礎的価値を反映するが、正確な構成は企業によって異なる。現金準備金、短期自己債券、その他の株式を保有する企業もあれば、転換社債やワラントを保有する企業もあり、基準価額の標準化は難しい。既存のデータ・パネルでは、簡略化された計算式が使われる傾向があるが、負債や転換社債を組み込むための拡張もある。

NAVマルチプル/マルチプルNAV(mNAV)

NAVは企業の原資産を反映しますが、それらの資産に対する市場の評価を反映するものではありません。そのため、時価総額、つまり企業の価値に対する市場のリアルタイムの評価が必要となります。

時価総額と基準価額の関係は、DAT分野で最も話題になっている指標であるmNAV(基準価額倍率)を提供します

mNAVは、市場が1ドルのNAVに対していくらの支払いを望んでいるかを表しています

mNAV > 1 → 市場が企業の見通しについて楽観的であること、または企業に成長の可能性があると考えていることを示します。市場は通常、将来予想される1株当たりトークンの成長を考慮し、貸借対照表上の資産以上の評価をしている。

mNAV < 1 → 市場の懐疑的な見方を反映しています。投資家は株式の希薄化を懸念したり、経営陣の規律を疑問視したり、会社のデジタル資産へのエクスポージャーが株主価値に効果的に変換されていないと考えたりする可能性があります。

要するに、mNAVはファンダメンタルズに基づいて構築されたセンチメント乗数であり、保有するデジタル資産を蓄積するDATの能力に対する市場の信認を明らかにするものです。

BTCのDAT(CLSK、CORZ、NAKA、SGNSを除く)のMNAV倍率

本日現在、BTC DATカテゴリーのストラテジー(MSTR)、

DJTやUSBCのような新しいDATは現在2-3程度のmNAVで取引されており、初期のDATの投機的な性質を反映しています。初期のDATの投機的性質を反映している。数少ない例外:CLSKは4前後、CORZは7に近く、いずれもAIデータセンター企業(旧BTC採掘企業)であり、市場全体が正常化しているにもかかわらず、特定の物語的または構造的要因がプレミアムを押し上げていることを示唆している。

ETHのDAT市場も同様で、BMNR、SBET、GAMEはフェアバリュー価格を反映し、mNAVの1倍近辺で取引されている一方、BTBT、COSMは高い倍率で取引されています。これは、これらの企業がデジタル資産の保有にとどまらない収益性の高い事業ラインを持っており、市場が純粋なDATとして評価していない可能性があるためです。

PIPE株の登録ソラナDATのうち、HSDTだけが1.12倍(2025年11月12日現在)というわずかなプレミアムで取引されており、残りは1倍をわずかに下回る水準で取引されている。

プレミアム/ディスカウントは本質的にmNAVの別の表現であり、企業の自己の価値に対する市場の信頼度や投機の度合いを測定するもので、倍率ではなく相対価格として表されます。高いプレミアムは、レバレッジ、強いセンチメント、または経営上の超過収益を意味し、ディスカウントは通常、株式希薄化の懸念や資本規律の弱さを反映する。

COSM、CORZなどに対する~800%という極端なプレミアムがデータ・ダッシュボードに見られるが、そのほとんどは、市場がDATの属性ではなく、既存の中核事業に基づいて企業を評価しているためである。

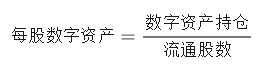

DATの有機的成長を評価するには、保有デジタル資産と発行済み株式の両方を追跡する必要があります。健全なDATは、基礎となる資産の規模を拡大するためのデジタル保有資産の増加と、その成長を支える資本を調達するための新株発行という2つの指標で成長を達成しようとしています。新株発行は既存の株主資本を希薄化させるが、資産の伸びが新株発行を上回れば、この希薄化は有益となる。

主要なデリバティブである1株当たりのデジタル資産は、1株の株式がどれだけのデジタル資産を実質的に表しているかを測定し、株主のエクスポージャーの増幅の度合いを反映します。1株当たりのデジタル通貨の増加は、株式の希薄化を相殺するのではなく、資産を増やすために株式売出しの収益が使われていることを示しています。

経験上、多くのDATは、初期に堅調な業績を上げたとしても、大量の新株発行の結果、急激な株式希薄化を経験する。対照的に、これらの企業は大幅な減少なしに持続的な成長を維持しており、資本発行と資産蓄積のバランスを取る上で、より慎重な戦略を示唆している。

1株当たり資産が持続的に増加したETH DAT:BMNR、ETHM、BTCS

1株当たり資産が持続的に増加したSOL DAT:HSDT、UPXI

企業レベルの指標に加えて、いくつかの比較指標は、より広範なエコシステムにおけるDATのポジションを測定するのに役立ちます:

市場シェア(NAV、時価総額、または取引量による):デジタル資産全体における異なるDATの相対的な優位性を測定します。各DATの株式は異なる資産の基礎的価値を表しているため、生の取引量を比較することは誤解を招く可能性があり、回転率(取引量/時価総額)は流動性と活動のより正確な尺度です。

資産供給%:DATがトークンで保有する総供給量の割合で、基礎となるエコシステムにおけるシステム的影響力を反映します。

BTC DATの中では、Strategyが支配的です:BTC DATポジション全体の83.3%(BTC供給全体の3.22%)を保有し、このカテゴリの時価総額の72%を占めています。GMEとBRRは、個人投資家の活動増加を反映して、取引高シェアが大幅に増加した。

BTCのDAT取引高(米ドル)市場シェア

ETH DATs Crypto Positions Market Share

ETHBitmineはETH DATポジション(ETH供給量の約2.9%)の66%以上を保有し、時価総額の68%、取引高の85%を占めています。第2位のSBETは、ETHポジションと時価総額のシェアの約16~20%を保有しており、BTBTは第3位(約6%)です。

ソラナDATの市場集中度は低い:FORDが時価総額45%でトップ、SOLがポジションの44%。 HSDT、DFDV、STSS、UPXIはそれぞれポジションの〜13〜14%を持っているが、ソラナカンパニー(HSDT)は時価総額の〜22%、取引高の85%で業界をリードしている。HSDT、DFDV、STSS、UPXIはそれぞれ約13-14%のポジションを持つが、ソラナ社(HSDT)は時価総額の約22%で業界をリードしている。

ソル・ダッツの暗号資産ポジション 市場シェア

時価総額によるSOL DATsの市場シェア

興味深いことに、以下の通りです。

歴史的な傾向を見ると、彼らはソラナDATのカテゴリーで最初のムーバーであり、その優位性は今日まで続いているようである。

SOL DATsの取引量(ドル)市場シェア

定義は簡単ですが、これらの基本的な取引量を追跡することは困難です。定義はシンプルですが、これらの基本的な指標を追跡することは簡単ではありません。主に、SECへの提出はリアルタイムでもなければ、オンチェーンデータのように標準化されているわけでもないからです。

貸借対照表会計の最も良い書式のソースは、四半期ごとにのみ発行されるフォーム10-Qです。多くの企業がカスタムデザインまたはブランドのPDFファイルを使用しているため、抽出が難しくなっています。データが一貫して同じフォーマットで報告されている場合でも、意味解析が必要なテキストファイルに埋め込まれていることが多い。加えて、各企業は異なるフォーマットで項目を報告していますが、持ち株構造や金融資産の違いを考えれば理解できます。

ポジション更新データのソースは非常に断片的である可能性があり、SECを通じて提出することもなく、ツイートやプレスリリース、メディアのインタビューを通じて変更を開示する企業もあります。

それにもかかわらず、価格や出来高など、ほとんどの株式市場の指標はかなり標準化されています。しかし、発行済み株式数を追跡するのはまだ困難です。企業はそれを文書で毎日報告する必要はありませんし、多くのデータダッシュボードは、マーケットメーカーや銀行からデータを取得するサードパーティのAPIに依存しています。

ベストプラクティスのひとつは、ビットマインによるもので、同社は8-Kファイルを通じて、デジタル資産の保有状況を週単位(時にはそれ以上の頻度)で報告しています。

DATデータを解釈する際には、指標を歪める可能性のあるこれらのデータ上の課題に注意してください。

低い頻度(月次/四半期ごと)は基準価額の陳腐化につながり、mNAVまたはプレミアムを押し上げる

DATの中にはDeFiトークン、NFT、その他の株式、または半流動資産を保有しているものがあります。資産評価の複雑化

株式数の更新:大規模な発行または買戻しの申請を行わなかった場合、推定時価総額、mNAV、プレミアム/ディスカウント、1株当たりのデジタル資産に影響が出ます。

私たちが発見した、公開報告における一般的な盲点:

プロフォーマ会計(プロフォーマ会計): ほとんどのDATウォッチドッグは、申告された発行済み株式のみに依拠しており、過去に発行されたワラントの潜在的な行使を考慮していません。DATのPIPE取引では、ワラントは通常PIPE株とセットで販売され、行使価格は通常PIPE株価と同等かそれ以上となる。権利行使日以降いつでも、株価がその水準以上で取引されている限り、新株予約権を行使することができる。行使された新株予約権は、発行済み株式数を増加させるが、対応する価値を必ずしも増加させないため、主要な指標に大きな希薄化効果をもたらす。このような未行使のワラントをシミュレーションに含めることで、潜在的な希薄化効果と株主の真のエクスポージャーをより正確に反映することができます。

Prefunded Warrants(払い戻し済みワラント):資金を受領し、基準価額に入金されたワラントですが、対応する株式はまだ発行されていません。多くの場合、これらのワラントの行使価格はゼロに近く、一旦行使されると、新たな資金を必要とせずに株式数が増加することを意味し、希薄化効果は一方的である。そうでない場合、mNAVの計算結果は市場価値を過小評価し、基準価額を過大評価することになり、不均衡が生じる。

未決済のM&AおよびPIPE: 企業が新たなPIPEを発表する場合、現金収入は通常、S-3申請により正式に株式が発行される前に基準価額の更新に反映されます。株式のプロフォーマ調整が行われない場合、1株当たりNAV の分母が過小評価され、指標が人為的に膨らむ。下表は、主な株式発行制度の種類と発行済み株式への影響をまとめたものである。

債務データとデリバティブ・エクスポージャー:アルテミスを除き、現在、債務負債やレバレッジ・エクスポージャーの情報を組み込んでいるデータ・パネルはほとんどない。

調整後基準価額(および調整後mNAV)は、負債を考慮した後の真の簿価を反映すべきである。これにより、純粋なトレジャリー・エクスポージャー型DAT(MSTRなど)とハイブリッド型オペレーティングDAT(BMNRやSBETなど)を明確に比較することができる。DAT管理における負債の役割は?伝統的な金融では、企業は株主の所有権を守りながら成長資金を調達するために負債を発行する。DATにおいても動機は同様である。株式の発行は、将来の利益を新たな株主に売却することを意味し、既存の株主資本を希薄化させる。対照的に、負債発行は既存の資産を担保に借り入れることを意味し、(適切に管理されていれば)株式の希薄化は生じない。その結果、DATは、1株当たりのデジタル資産の価値を下げることなく、オンチェーン資産の規模を拡大するために負債を使用しています。

このような複雑さがあるからこそ、PanteraはDATコントロールパネルを構築しました。データのクレンジングと標準化だけでなく、DATを独自のカテゴリーだけでなく、より広範な株式市場と比較し、将来のリリースでは、トレジャリー・ウォレット、収益生成、その他のオンチェーン活動を追跡することで、オンチェーンの透明性を高めることを提唱しています。

MNAVだけでは、DATのパフォーマンスの全体像を把握することはできません。以下は、DATのパフォーマンスを完全に評価する上で最も価値があると思われる分析フレームワークの要約です。

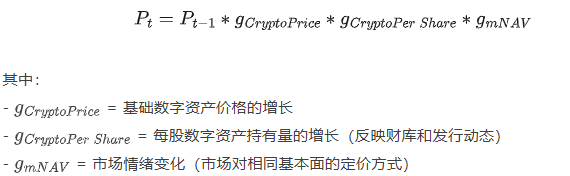

成長要因と基礎となる価格

DATの株価をいくつかの潜在的な成長要因(1株当たりのトークン成長、トークン価格、市場センチメント)の積として考えると、いくつかの要因に分解することができます。DATの株価は、いくつかの潜在的な成長要因(トークン単価、トークン価格、市場センチメント)の積として考えることができます。

形式的には、時間tにおける株価を次のように表すことができます:

このように分解することで、各要因を分離し、値動きの本当の原動力を独自に突き止めることができます。

株価が下落した場合、それが市場心理の冷え込みによるものなのか、原資産の価格下落によるものなのか、企業のファンダメンタルズの低下によるものなのか、また逆に、これらの要因のうち、どれが株価を上昇させたのかを確認することができます。が株価を押し上げるのかがわかります。

また、例えば、市場価格が下落しているにもかかわらず、企業の本質的価値が伸び続けている場合など、ノイズを見抜くのにも役立ちます。

ビットマイン(BMNR)の価格の伸びを分解したところ、1株当たりのETHは稼働以来着実に上昇している一方で、mNAV(センチメント倍率)は大幅に縮小していることがわかりました。これは、そのファンダメンタルズが依然として強く、市場のハイプ層だけが冷え込んでいることを示唆しています。

このフレームワークを3つの成長要因にまとめると、DAT企業をカテゴリー別にチャート化し、全体的な健全性を評価することができます。

BTCのDAT:ファンダメンタルズの大半は、MSTR、CLSK、CEPなど、比較的横ばいの値上がりを示しています、CLSKとCEPは明確な上昇傾向を示している。対照的に、SMLR、FLD、DJT、LMFA、EMPDのファンダメンタルズは安定的に推移しているが、トラッカー開始以来、これらの企業の市場センチメントが急激に低下したことが株価下落の主因となっている。現在、実質的な価値が下落しているDATはSQNSのみである。

ETHのDAT:カテゴリーのパイオニアとして、ETHZとSBETは、1株当たりのETHが比較的横ばいだったとはいえ、市場心理の最初の上昇から恩恵を受けた。それ以降、BMNR、ETHM、BTCS、BTBT、GAMEは、mNAVの伸び は下降傾向にあるものの、1株当たりの価値は着実に上昇し ている。予想を大幅に下回った。

ソル・ダット:HSDTの1株当たりSOLは最も伸び、10月から報告書の時点までに3倍になった。UPXIも順調に伸びたが、規模は小さかった。DFDVはセンチメントの上昇から恩恵を受けたが、1株当たりSOLは同期間に減少し、ファンダメンタルズよりも市場センチメントによって上昇したことを示唆している。一方、FORDとSTSSはいずれもmNAVが大幅に拡大したが、ファンダメンタルズ価値の伸びはほぼ横ばいであり、バランスシートよりもむしろ市場センチメントによって業績が左右されたことを示唆している。

ファンダメンタル価格

上図に示すように、DAT企業の大半は、立ち上げ以来、市場の冷え込みや縮小の局面を経験しています。その潜在的な軌跡を理解するために、各企業の理論的なファンダメンタルズ価格をさらに再構築することができます。基本的には、"DATが発売された日と市場の状況が同じだったら、今日の株価はどうなるのか?"という質問に答えることになります。

言い換えれば、もしあなたがその会社の設立当初から1株を保有し、その会社が時間をかけて徐々に在庫を積み上げ、株を発行するようにしていたとしたら、その株は今日の実質的な価値はいくらになるでしょうか?

下のチャートは、いくつかのDAT企業(HSDT、BMNR、BTBT、BTCS、CORZ、CEP)の基本的な価値が、着実に上昇していることを示している。は着実に増加しているが、市場環境の変化により株価には十分に反映されていない。設立以来、これらの企業は、全体的な市場センチメントが縮小しているにもかかわらず、基本的な指標において著しい成長を遂げている。

DAT企業の成否は、株式発行の規律にかかっている。DAT企業を評価する上で重要な点は、経営陣が市場の状況にどのように対応するか、市場のセンチメントが変化したときに戦略的に行動するか反応的に行動するかです。

mNAV>1の場合:会社にはプレミアムで株式を発行する機会がある。重要なのは発行規律であり、過度に積極的な発行は1株当たりのデジタル資産を目減りさせ、1株当たりのNAVを下落させ、最終的に市場センチメントを破壊する。規律ある発行体は責任を持って規模を拡大するが、無謀な発行体はいわゆる「無限ATMゲーム」を演じる。

mNAVが1の場合:課題はより大きくなります。1倍を下回る評価倍率は、企業の資本規律、流動性、または資金管理戦略に対する市場の信頼の欠如を示しています。市場は、将来の株式希薄化に対する期待や、市場心理が低いときに経営陣が株式の追加発行を続けることを恐れている可能性があります。また、資本効率が悪く、デジタル資産へのエクスポージャーを株主価値に転換できていないことを示す可能性もある。

mNAVが1を下回る状態が続くと、DATのフライホイール効果が壊れます。同社はもはや、既存の株主資本を希薄化させることなく、プレミアムで新株を発行することはできません。発行が強行されれば、1株当たりDATはさらに低下し、信頼が損なわれ、株式成長手段としての能力を失う。時間が経つにつれて、このダイナミックな動きは、会社を「ゾンビDAT」、つまり清算価値以下で取引される静的な持株会社に転落させる可能性がある。

mNAVが1を下回ったら、防衛策を講じ、信用を回復することが正しいことです。(ATMやPIPEを含む)すべての株式募集を停止し、1株あたりのデジタル資産の保護を中核指標にすることです。企業はまた、透明性と財務報告を改善しなければならない。ウォレットの証明、ダッシュボード、定期的に更新される基準価額を公表し、不透明な殻ではなく、クリーンで検証可能な財務パッケージであることを証明する。流動性が許せば、基準価額を下回る価格での自社株買いはリターンを増 加させ、強い信任のシグナルを送ることができる。経営陣はまた、ETHの誓約、再誓約への参加、金融資産からの収益など、オンチェーンでの利益を利用して、基準価額の伸びを自然に押し上げ、パッシブな保有を収益源に変えることもできる。最後に、投資哲学が明確であれば投資家の信頼は回復する傾向があるため、企業は自社のナラティブを強化し、特定の資産やエコシステムの明確で信頼できる代表者として位置づけなければならない。

mNAV <1を持つDATの正しい戦略は、1株当たりの価値を守り、透明性を高め、信頼を再構築することです。発行データ、自社株買い、資金管理の行動を調査することで、どの企業がバリュー付加の道を選び、どの企業が株式の希薄化を続けているかを理解することができます。

データによると、最も優れた運用を行うDATは、歴史的に不況時に株主のレバレッジを保護し、市場のセンチメントが戻ったときに上昇する舞台を整えてきました。

上図に見られるように、ETH DATは株式発行と市場センチメント管理の点で大きく異なります。大半の企業が発行済み株式数の漸増を示しており、PIPEまたはATM発行の可能性を示しています。

BMNRのデータは、同業他社と比較して、株式発行とmNAVの変化がより緩やかなパターンを示しています。これは、企業がどのように責任を持って規模を拡大できるか、つまり、mNAV成長のフライホイールを乱すことなく、成長ツールとして株式を使用できるかを例証しています。

BTBT、GAME、BTCSは、mNAVが横ばいか減少している間に発行済み株式数が急激に増加しましたが、mNAVがプレミアムウィンドウ内の1以上で取引されているときに発行されたため、発行のタイミングはまだ理にかなっていました。

対照的に、FGNXとETHZのmNAV <1での大量増資は、事実上、市場が低迷しているときに株式を発行したものであり、有利な市場環境を待ったのではなく、資本規律が悪い典型的な例である。FGNXの場合、mNAVがゼロに近かった時期の早期の積極的な希薄化は、投資家のレバレッジと長期的な信頼を消し去る、有害な希薄化イベントを引き起こした。しかし、ETHZは10月中旬に株式数を減らすことで一時的に修正行動の兆しを見せ、mNAVを0.2以下から戻し、部分的にバランスを回復させた。

Panteraのダッシュボード・データは、研究のための新たな方向性も示しています。paddingleft-2">

ロック解除イベント:ロック解除イベントは価格下落にどの程度貢献しているのか?

パイプ投資家のROI:DAT空間でプラスのリターンを達成する取引は?基礎となるトークンのパフォーマンス(例えば、スポットETFのリターンと比較して)で調整した場合の結果はどうですか?

市場のマイクロ構造:PIPEの価格決定ニュースは取引行動にどのように影響するか?

MNAVダイナミクスのモデル化:発行/買戻しとMNAV回復の間に定量化可能な関係はあるか?

DATデータについてはもっと研究が必要であり、より良いデータ標準を求める声がある。一貫性のないフォーマット、頻繁でない更新、統一されたモデルなし。DATが正当なアセットクラスに進化するためには、企業が財務の最新情報を日常的に報告するための、オープンで標準化されたAPIが必要です。

発行済み株式(前払いとPIPE株式を含む。)

資産分類別の自己ポジション

ワラントと負債のデータ

ワラントと負債のデータ

ワラントと負債のデータ

ワラントと負債のデータ

資産分類別の自己ポジション

ワラントと負債のデータ

DATは天使でも悪魔でもなく、救世主でも加害者でもありません。

DATは新しい形の資本形成であり、革新的な投資手段であり、デジタル資産に付加価値を与えながら、金融機関にレバレッジを効かせたオンチェーン・リターンへのエクスポージャーを提供するという、双方向で機能します。DATは、市場の衝撃でフライホイールが壊れてしまうような永久機関ではなく、規律ある戦略と実行を必要とする資本運用機関です。

伝統的な投資家にとって、DATはデジタル資産への規制された、流動的で利回りの高いエクスポージャーを提供します。

暗号エコシステムにとっては、伝統的な市場資金をトークン保管庫に直接流します。

適切に管理されれば、資本市場とデジタル資産のファンダメンタルズ間のポジティブなフィードバックループを増幅させることができます。

この意味で、DATはデジタル資産の「第2の礎石」として機能し、資本流入を制度化すると同時に、投資家に利回りを高める新たな投資機会を提供します。

批判は、たしかに現実的で、しばしば示唆に富んでいる。

一部のDATは単なる誇大広告の殻に過ぎず、実際の運用戦略を欠いている。資金運用戦略やガバナンスに差別化がなければ、DATの乱立は市場のノイズを増やし、モデルへの信頼を損なうだけだ。市場は、同じ資産を追尾する何十ものDATを必要としていない。同様に、長期的な価値を持たない何百ものデジタル資産、特に信頼性が低く、コミュニティーの認知度が低く、技術革新が限定的なチームによって運営されている資産にDATは必要ありません。このような拡大は、DATを信頼できる金融商品ではなく、投機的な流行に貶めるリスクがあります。

死のスパイラル(mNAV &lデス・スパイラル(mNAV <1)は依然として最も困難な課題である。 DATは本質的に、すでにボラティリティの高い資産クラスへのエクスポージャーの拡大であり、市場のセンチメントが変化するとディスカウントが急速に拡大する可能性がある。しかし、mNAV < 1は通常、暴落ではなく、ズレを示す。投資家は、原資産であるデジタル資産自体の失敗ではなく、資本規律の弱さ、株式希薄化への懸念、非効率なファンド運営を反映している可能性がある。優れた運営者は、透明性のあるコミュニケーションと厳格な株式管理を通じて、事態を好転させることができます。

結局のところ、DATを保有するには、市場参加者の側に2つの確信が必要です。

原資産に対する長期的な強気 - 長期的に価格が上昇することを信頼し、アクティブな株式ビークルを通じてレバレッジの効いたエクスポージャーを求める

オペレーターの実行と資本規律に対する信頼 - ファンドストラットのトム・リーがそうであったように。-ファンドストラットのトム・リーが指摘するように、mNAV < 1は非論理的であり、有能な経営陣は最終的に株価をパリティまで引き戻します。

もし両方が本当なら、mNAVの低下はアラームではなく、実際のバランスシートの価値を市場センチメントが誤って評価している一時的な現象に過ぎません。

DATはその中核において、新しいタイプの投資手段であり、金融機関に利回りを高め、デジタル資産時代の未来に参加するための規制された経路を提供しながら、デジタル資産における永続的な価値の構築を支援するものです。

TelegramのCEOであるPavel Durov氏は、2億3900万人のユーザーを獲得したTelegram内のゲーム「Hamster Kombat」のチャンピオンになり、Telegramの効果的なミニアプリ戦略とモバイルゲームを再形成する可能性を示した。

JoySophon は $SOPH 供給量の 10% を流動性ファーミング参加者への報酬に割り当てました。ユーザーは、イーサリアムのメインネット上の指定されたプールに対象資産を預けることで、これらの報酬を得ることができます。あなたは$SOPHのエアドロップの資格を得る準備ができていますか?

Catherine

CatherineTomarketは、魅力的なTelegramの「ドロップゲーム」と戦略的な$TOMATOポイントのユーザー報酬の使用により、150万人以上のプレイヤーに急成長した。Bitget WalletとForesight Venturesの支援を受け、ユーザーフレンドリーなインターフェースと多様なマーケット提供により、分散型資産取引に革命を起こすことを目指しています。

Weatherly

WeatherlyTronの創設者であるJustin Sun氏は、最近の500万ドルのUSDT投資を含め、過去5ヶ月間で361K ETH、$1.1B相当を取得したと報告されている。SECの少ない提案修正は、スポットEther ETFの発売が間近に迫っていることを示している。

Kikyo

KikyoジェネレーティブAIは、物件リスト作成のような作業を自動化し、パーソナライズされた顧客体験を提供することで、不動産の効率を高めることができる。また、データ駆動型の意思決定を可能にし、偏見を排除し、より良い物件の視覚化のためのインタラクティブなバーチャルツアーを作成するのに役立ちます。

Anais

Anais7月20日に開始されるDabcat ICOは、DeFi機能とミームコインの魅力を融合させ、革新的なデジタル資産への需要を満たします。プレセールは6月3日から7月19日まで行われ、トークンの生成と配布は7月20日に行われる。大きな注目を集めるDabcatは、ローンチ当日に急上昇するのだろうか?

CatherineAnimocaブランドによるNFTプロジェクトであるMocaverseは、そのユニークなデジタルキャラクターと強力なコミュニティフォーカスで注目を集めている。そのMOCAトークンは、NFTのフロア価格が下落したにもかかわらず、エアドロップ後に80%以上急騰した。

Weatherly2018年から2023年にかけて、マレーシアの違法な暗号通貨採掘者たちはおよそ$723M(3.Bリンギット)相当の電力を盗んだ。4月のビットコイン半減によりマイナーの報酬が50%減少したことが、電力窃盗の急増に拍車をかけているのだろうか?

KikyoテラUSDの破綻に関連した告発の中、権氏の妻は法廷で資産を守ることに成功し、韓国政府が争っていた財産の保護を確保した。一方、クォン氏は米国と韓国からの身柄引き渡し要求に直面しており、モンテネグロで拘束されている間の法的立場を複雑にしている。

AnaisManta NetworkはBONKと提携し、ミームをテーマにしたキャンペーンを開始した。このコラボレーションは、相互接続されたミームコミュニティを構築し、ユーザーエンゲージメントを高めることを目的としており、対象となる参加者は、今後1ヶ月の間にMANTAの報酬を請求することができます。

Catherine