ABチャリティ財団が設立され、制度的信頼とテクノロジーを原動力とする公益のための新たなグローバル・モデルが始まる

アイルランドの元首相であり、聖金曜日協定の主要な立役者であるバーティ・アハーンが理事長を務めている。

Alex

Alex

先週まで、10人の弁護士に「イーサリアムは証券か商品か」と尋ねれば、12通りの異なる答えが返ってくる上に、5万ドルの請求書まで突きつけられるような状況だった。これが、米国で暗号資産プロジェクトを開発する際の現状である。規制当局が規則の策定を拒み、その後、事後解釈を理由に訴訟を起こして開発者をコンプライアンス違反で告発したため、明確なルールが定まらなかったのだ。

ゲンスラー委員長の指揮下、米国証券取引委員会(SEC)は暗号資産プロジェクトに対して88件の法執行訴訟を起こしており、そのうち92%は登録違反に関するものだ。これは、SECが明確に定義したことのない枠組みに従って登録しなかったという理由だけで、これらの企業が罰せられていることを意味する。これはまったくもって荒唐無稽だ。業界関係者は皆、そのことを承知しているが、唯一の解決策は米国を離れることしかないため、為す術がない。

しかし、2週間前、上院銀行委員会が15対9の投票結果で「CLARITY法」を可決し、状況は一変した。エリザベス・ウォーレン氏は、この法案が「1929年以来の証券法の抜け穴を突き破った」と述べた。彼女の発言は半分は正しい。確かに、この法案の策定には業界関係者の強い影響があった。しかし、この法案が突き破った抜け穴は、とっくの昔に塞がれるべきものだったのだ。

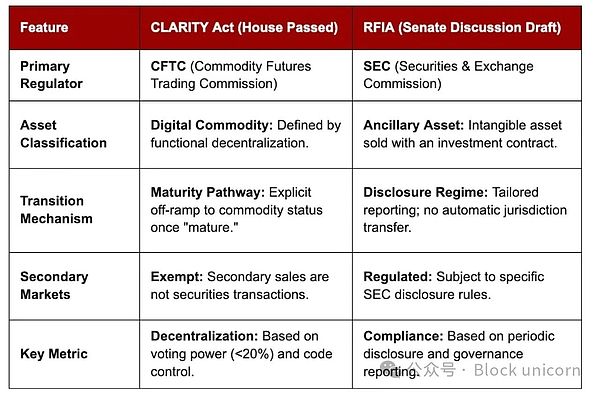

『CLARITY法』は一体どのような役割を果たすのか?この法案は、証券と商品の境界をめぐる論争に対し、実証に基づいた答えを提供するものである。デフォルトでは、すべてのトークンは当初、証券とみなされる。トークンの販売を通じて資金を調達し、その資金を使って製品を開発することを約束した場合、ホーヴィー判決の判例に基づき、それは投資契約を構成することになり、米国証券取引委員会(SEC)の規制対象となる。この点は変わっていない。暗号資産による資金調達が開始されて以来、状況は一貫してそうであった。

新たな変化は、今や抜け道ができたという点にある。同法案は、いわゆる「成熟したブロックチェーン」テストを導入した。もしあなたのブロックチェーンがオープンソースであり、あらかじめ定められた透明性のあるルールに基づいて稼働しており、かついかなる個人や団体もトークン供給量の20%以上を支配していない場合、あなたは米国証券取引委員会(SEC)に対し、「我々の分散化の度合いは十分に高い」と申請し、審査を依頼することができる。SECが60日以内に異議を申し立てなければ、そのトークンはデジタル商品として再分類され、規制当局もSECから米国商品先物取引委員会(CFTC)へと変更されることになる。

米国証券取引委員会(SEC)から米国商品先物取引委員会(CFTC)への規制の移行は、両機関の運営方法が全く異なるため、非常に重要な意味を持ちます。SECはトークンを株式とみなしており、これは包括的な登録、詳細な開示、および継続的な報告義務を意味します。一方、CFTCはトークンを石油や小麦などの商品とみなしており、規制は比較的緩やかでコストも低く、その主な役割は市場の公正な運営を確保することであり、誰が市場に参加できるかを決定することではありません。分散化の要件を満たすプロジェクトにとっては、規制対象としての日常的なコストが大幅に削減されます。

目標達成までの猶予期間は4年間です。米国証券取引委員会(SEC)に対し、ブロックチェーンが4年以内に成熟段階に達する見込みであることを示す通知を提出することができます。継続的な進展が見られる限り、暫定的な免除措置を受けることができます。しかし、4年経過後もブロックチェーンが十分に分散化されていない場合、免除は失効し、証券法の全面的な規制が再び適用され、当初よりも厳しい情報開示要件に直面することになります。

これを昨年発効したステーブルコイン規制法案「GENIUS法」と組み合わせると、米国が初めて完全なデジタル資産規制の枠組みを確立したことがわかります。ステーブルコインについては、準備金、ライセンス、発行権などの面で明確な規定が設けられています。トークンについては、米国証券取引委員会(SEC)と米国商品先物取引委員会(CFTC)のどちらの規制対象となるかを判断するための具体的なテスト基準が設けられ、そこには20%という具体的な閾値が含まれています。しかし、これは既存および新規のトークンプロジェクトにとって何を意味するのでしょうか?ここがまさに興味深い点です。

最大の暗号資産がこのテストを通過するのは問題ないはずだ。ビットコインは、20%に近いシェアを保有する単一の主体が存在せず、長年にわたり商品として扱われてきた。イーサリアムは、合併後107万を超えるバリデーションノードを有しており、すべてのスマートコントラクトプラットフォームの中で最も広範なインフラ分散を実現している。

米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)が2026年3月に共同で発表した解釈指針では、ビットコイン、イーサリアム、ソラナ、リップル(XRP)、カルダノ、チェーンリンク、アバランチを含む18種類のトークンがデジタル商品として認定されました。これらのトークンのいずれかを保有している場合、規制上の疑問は解消されており、トークンが商品に分類されるため、安心できます。

問題は、リストに載っていない他の企業に注目した際に出てきます。例えばソラナは、商品リストには含まれていますが、グレーゾーンに位置しています。ソラナがリスト入りできたのは、ある解釈文書によるものであり、これは実質的に規制当局の見解と言えるものです。

解釈公告とは、本質的に米国証券取引委員会(SEC)および商品先物取引委員会(CFTC)が、「現行法の解釈」を明らかにするために発表する声明のことです。この種の公告には一定の影響力があり、市場もそれに反応しますが、立法上の効力はありません。次期SEC委員長は、議会の承認や投票を経ることなく、新たな解釈を発表し、一夜にしてソラナの商品としての地位を変えることができる。

もう一つ注視すべきグループは、まだトークンを発行していないすべての人々です。この法案によれば、すべての新規トークンは作成日から証券と推定され、この推定を回避するには、米国証券取引委員会(SEC)への情報開示、法的書類の提出、および数年間にわたる半期報告が必要となります。その間、成熟期の基準を満たすための努力も求められます。

Hiro Systemsは、米国証券取引委員会(SEC)の既存の登録プロセスを通過しようとした数少ないプロジェクトの一つであり、コンプライアンスと法的対応だけで1,500万ドル以上を費やした。これは、彼らがトークン発行で調達した資金を上回る額である。

これにより、真のコストがより明確になります。同法では、ブロックチェーンプロジェクトが成熟段階にある場合、調達できる資金の上限は5,000万ドルと定められています。しかし、この免除範囲内で運営するためだけに必要なコンプライアンス体制は極めて高額であり、ベンチャーキャピタルの支援を受け、法律事務所を雇っているチームでなければ、この免除を実際に活用することはできません。

つまり、機関投資家の支援なしに新製品の開発を試みる小規模なチームであれば、このハードルをクリアするのは極めて困難だ。2014年のイーサリアムのように草の根コミュニティ主導のプロジェクトであれば、誰でも1,800万ドルの資金調達に参加でき、規制当局もそれを問いただすことはなかったが、この枠組みの下では、そのようなモデルは違法となるだろう。

商品分類や分散型テストが注目を集めています。しかし、第309条および第409条に規定されるDeFi開発者向けのセーフハーバー条項こそが、この法案の最も重要な部分かもしれません。

同法案は、スマートコントラクトのコードを記述し、バリデーターを運用し、またはセルフカストディウォレットを構築する場合、その者は金融仲介業者ではないと規定している。ブローカーとして登録する必要はなく、送金業者でもなく、政府は送金業者として責任を追及することもできない。コードはカストディ(保管)と同義ではない。この点はすでに法案に明記されている。

この成果は、ロマン・ストーム(Roman Storm)という人物によるものです。ストームは、イーサリアムベースのプライバシーツール「Tornado Cash」を開発しました。彼は誰の資金も保有しておらず、取引を凍結したり取り消したりすることはできず、たとえプロトコルを停止したくてもそれは不可能です。コードはオープンソースであり、自律的に動作します。それにもかかわらず、当時の法律ではソフトウェアの開発と送金事業の運営が区別されていなかったため、米国政府は2025年8月、無許可の送金事業を営んだ罪で彼を有罪としました。

しかし、この保護措置には依然として大きな問題が残っている。委員会での採決中、開発者がいつ規制の対象となるかに関する文言を変更する暫定修正案が提出された。新たな修正案では、プロトコルを「合意、取り決め、または了解」に基づいて管理している場合、セーフハーバー条項は適用されないとしている。

これは、AaveやCompoundなどのプロトコルにおいて、アップグレードやトレジャリーに関する意思決定について定期的に投票を行うトークン保有者が、ある種の「合意」に達したと容易に解釈され得ることを意味し、それだけで、これらのプロトコル上で構築を行うすべての人々の保護が剥奪されるのに十分である。

セーフハーバー条項は、バックエンド、スマートコントラクト、バリデーター、ノードオペレーターをカバーしていますが、フロントエンドインターフェースには言及していません。しかし、スマートコントラクトを介して直接DeFiとやり取りする人はほとんどおらず、彼らはapp.uniswap.orgやapp.aave.comのようなウェブサイトを利用しています。もし規制当局が、これらのフロントエンドの運営を金融サービスの提供とみなすならば、セーフハーバー条項はコードのみを保護し、ユーザーが実際に使用する製品を保護することはできない。これは、DeFi分野における次の重大な規制上の難題となる可能性が高い。

超流動性政策センターを運営するジャック・チェルウィンスキー氏は、「この法案が分散型金融(DeFi)に対して機能しないのであれば、そもそも機能していないのと同じだ」と述べている。 その通りだ。法案の文言が変更されない限り、セーフハーバー条項は紙面上では開発者を保護しているように見えるが、実際には彼らをリスクにさらすことになるからだ。

ウォーレン氏はまた、2022年にTornado Cashを制裁したのと同様に、財務省にDeFiプロトコルを制裁する権限を与える修正案の可決を試みた。この修正案は11対13の投票結果で否決され、共和党議員全員が反対票を投じた。

政府が、誰の支配も受けないソフトウェアを合法的に承認する権限を持つかどうかは、現時点では不明である。この問題は最終的に法廷に持ち込まれることになるだろう。その際、分散型金融(DeFi)プロトコルを弁護する弁護士たちは、今回の投票結果を引用し、議会がすでにこの問題について議論を行い、政府にそのような権限を与えるべきではないと決定したことを指摘できるだろう。これは強力な論拠となるが、その根拠は結局否決された修正案にある。

しかし、最大の勝者は銀行だ。CLARITY法は事実上、SAB 121法案を廃止し、金融機関に対し、顧客の暗号資産を自社の貸借対照表上の負債として計上することを義務付けていた会計基準を撤廃した。これはかつて、銀行が暗号資産のカストディ分野に参入できない主な障壁となっていた。今や、すべての大手金融機関は、自己資本比率に影響を与えることなく、ビットコインやイーサリアムを保有できるようになった。BitGoやAnchorageのような機関向けカストディアンは、ついに単なる保管サービスから脱却し、真の法的裏付けのもとでプライムブローカーや清算サービスを構築できるようになった。

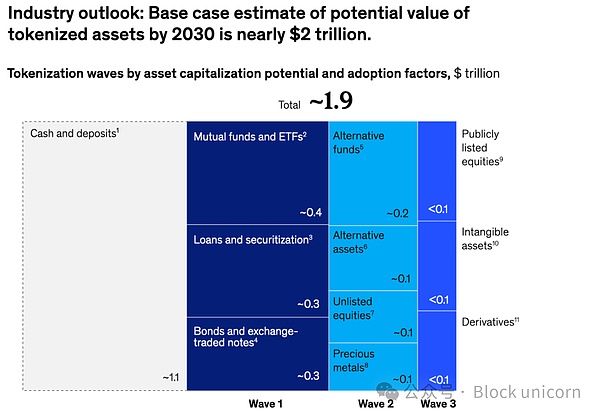

トークン化プラットフォームの理論上の潜在市場規模(TAM)が、まもなく現実のものとなる。現在、トークン化資産の市場評価額は依然として推測の域を出ておらず、2030年までに2兆ドルから30兆ドルの範囲になると見込まれています。こうした数兆ドル規模の市場がこれまで実現しなかったのは、規制された資産取引チャネルが欠如していたためです。『CLARITY法』はこの障壁を取り除き、機関投資家の資本がこの溝を乗り越えるために必要な法的架け橋を築きました。

しかし、最も注目すべき変化は、この法案と『GENIUS法案』との相互作用にある。ステーブルコイン法により、USDCを単に保有して収益を得ることは禁止されたため、以前のように単にUSDCを取引所に預けて5%の収益を得ることはできなくなった。現在、収益を得るには、ステーキング、ガバナンス、あるいは流動性の提供といった積極的な参加が必要となっている。これは、本来は遊休状態だった数千億ドルの資金が、現在Pendle、Morpho、Maple Financeといった構造化されたDeFiプロトコルへと誘導されていることを意味する。立法者は、意図的に資金をDeFi分野へ大規模に移転させようとしたわけではないかもしれないが、受動的な保有を無益なものにすることで、実際にはその目的を達成してしまった。

『CLARITY法案』は以前のバージョンよりもはるかに優れている。以前のバージョンは10年間も続き、法的な不確実性に満ちており、政府による暗号資産の規制は、ルールを策定するのではなく、訴訟を起こすという形で行われていました。しかし、この法案が既存企業の影響を受けていることは明らかです。

コンプライアンスコスト、4年間の期限、そして免除を利用するために必要な法的インフラは、資金と弁護士チームを擁するプロジェクトにとって有利に働きます。もしあなたがCoinbaseなら、これはまさに夢にまで見た枠組みでしょう。次世代の製品を開発している場合、参入する前にルールはすでに定まってしまっているのです。

規制は昔からこのように機能してきました。暗号資産が必然的にこのような形になるのかどうかについては、現時点では断言できません。

アイルランドの元首相であり、聖金曜日協定の主要な立役者であるバーティ・アハーンが理事長を務めている。

Alexトランプ政権は主要エレクトロニクス製品の関税を一時的に免除した。しかし、ルトニック商務長官は、この減免措置は短期的なものだと強調した。この動きは一連の政策転換に加え、戦略的矛盾に対する批判を呼び起こし、米国の貿易政策の真の方向性について疑問を投げかけている。

Catherine

CatherineBinanceのユーザーから、公式のアラートを模倣した標的型SMSフィッシング詐欺が報告されている。このメッセージは、流出したユーザーデータや統一された書式を悪用して受信者を騙している可能性が高い。これに対し、バイナンスはアンチフィッシングコードをSMSに拡大し、ユーザーにメッセージを確認し、疑わしい活動を報告するよう促している。

Kikyo

Kikyoビットコインの価格は84,000ドルを超えて急騰し、ストラテジーは一時停止していた買いを再開した可能性を示唆している。同社は現在、全ビットコインの3%近くを保有しており、最近の市場のボラティリティにもかかわらず、その投資額は約24%増加している。

Anais

AnaisアリババのQuarkは3月、DoubaoやDeepSeekといったライバルを抜き、中国のAIアプリランキングでトップに躍り出た。テック企業がAIツールを急速にアップグレードする中、本当の問題は、Quarkがこのままトップを維持できるのか、それとも次に遅れをとるのか、ということだ。

CatherineマントラのOMトークンは日曜日に90%急落し、52億ドルの市場価値を消し去り、インサイダー取引の憶測を呼んだ。共同設立者はチームの関与を否定し、中央集権的な取引所による強制清算を非難した。懸念に対処するため、マントラはXに関するコミュニティ・セッションを開催する。

Kikyo2024年、韓国では1万人以上がデジタル性犯罪の助けを求め、ディープフェイクの被害件数は前年比227%増と急増した。被害者の多くは30歳未満で、30万以上の違法コンテンツが削除された。

AnaisOpenAIのユーザーベースは、ジブリ風の画像生成のようなバイラル機能によって8億人に急増し、わずか1時間で100万人の新規ユーザーが加わった。同社は現在3000億ドルの評価を受けており、AIが生成したコンテンツに対してアーティストに報酬を支払う方法を模索している。

Weatherly

WeatherlyNetflixは、オーストラリアとニュージーランドの一部のユーザーを対象に、このツールのテストを開始した。同社は、この機能を米国を含む他の市場にも近日中に展開する予定であるとしている。

Catherineインドで66,000人以上から600万ドルを騙し取った偽の暗号通貨詐欺を行った9人の中国人に判決が下った。彼らは犯罪を隠すために、偽のプラットフォーム、ソーシャルメディアのペルソナ、USDTを利用したマネーロンダリングを利用した。

Anais