執筆:イノミンキャピタル

I.サマリー

1.2024年市場レビュー

1.nbsp;

2024年第1四半期もビットコインの強気相場は続き、政策効果も重なり、市場パフォーマンスは力強い上昇の原動力となった。2024年第1四半期は、1月11日に米国スポットビットコインETFの第一陣が上場承認を取得し、GBTCとHashdexを除く11の新規ビットコインETFの上場が承認され、好調なスタートを切った。GBTCとHashdexを除き、新たに承認された11のスポットETFは、最初の3取引日で19億ドルの純流入を記録し、3月には上半期のピークとなる約634億ドルに達し、四半期末までにBTCのスポット価格は62%上昇した2024。第1四半期は、1月11日に最初の米国スポットビットコインETFの上場が承認され、好調なスタートを切った。第2四半期には、4月20日にビットコインが4回目の半減イベントを経験し、1ブロック当たりの報酬が6.25BTCから3.125BTCに引き下げられた。 3月に73,800ドル近くの新高値を付けた後、市場全体は長い調整期間に入り、52,000~72,000ポイントの間で変動した。第2四半期末には、ドイツ政府の売り越しやMt.Goxの支払いなど特別な出来事が市場に悪影響を及ぼし、BTC市場は下降線をたどって終了した。2024年第3四半期、Bitcoinは主要な支持と抵抗のレベルを測定し、全体的な振動傾向の形成は、市場の取引活動が減少しており、そのうちのBTCの四半期比4%減、ETHの四半期比24.5%減、相対的な弱さの価格パフォーマンスの全体的な暗号分野では、9月まで、連邦準備制度理事会は、最初の利下げ政策を発表し、市場は一定の肯定的な、取引センチメントが徐々に回復を形成した。2024年第4四半期には、トランプ氏が米国選挙で勝利し、FSAB(金融基準諮問委員会)が設定した初の暗号通貨会計基準が発効したため、暗号通貨分野は規制がより明確になり、前例のない政策シグナルが発表された。12月17日現在、BTCの価格は12月に入って初めて10万ドルを超え、史上最高値の108,366.80ドルをつけ、BTCは前四半期比71%増、ETHは前四半期比52%増と高水準が続いている。11月は暗号業界のターニングポイントであり、ビットコインの現在の価格は、政策転換に対する市場の楽観的な期待を十分に反映していると考えており、BTCが他のコインを牽引し、感情面、政策面の二重共鳴の先駆けとなることが期待され、業界は強気を続けている。

図1:BTC日足Kライン

図2: ETH日足Kライン

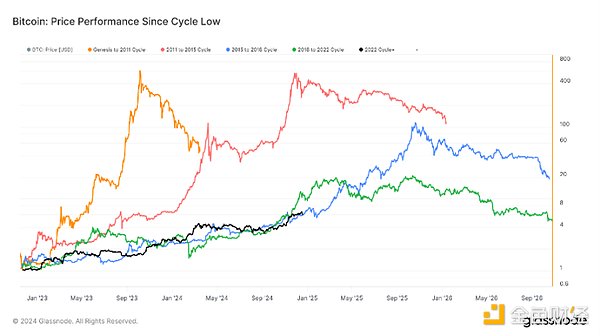

2.BTCヒストリカルサイクルのレビュー

ヒストリカルデータの観点から、暗号通貨市場は明確な4年サイクルを示しています。特徴を示しています。また、BTC価格は統計的に重要なモメンタム特性を持っています。つまり、上昇トレンドは以前の上昇トレンドを継続する傾向があり、下降トレンドは下落し続ける傾向があります。この特性により、価格の局面はある程度予測可能である。しかし、各サイクルはマクロ経済や技術の進歩など異なる要因によって引き起こされるため、将来の値動きは様々です。しかし、投資家は過去の値動きを分析することで、ビットコインの統計的特性をよりよく理解し、市場のボラティリティに関する意思決定を行う際にこれらのパターンを参考にすることができます。

ビットコインの価格は2015年1月から2017年12月のサイクルで100回以上上昇した。2018年12月から2021年11月のサイクルでは、ビットコイン価格は約20倍上昇し、その後、2022年11月に16,000ドルのサイクル安値まで下落し、現在の価格上昇局面は2022年11月に始まり、2年間続く。上昇率で見ると、ビットコインは現在このサイクルで6倍上昇しており、過去のサイクルで実現したリターンを大きく下回っている。

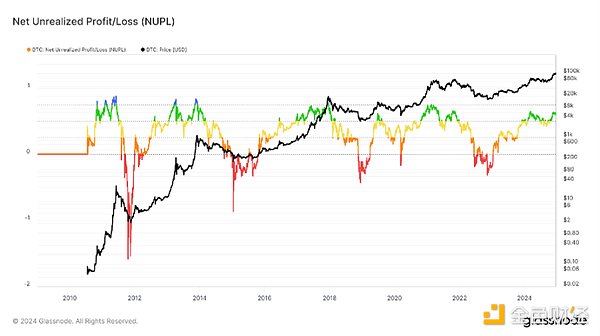

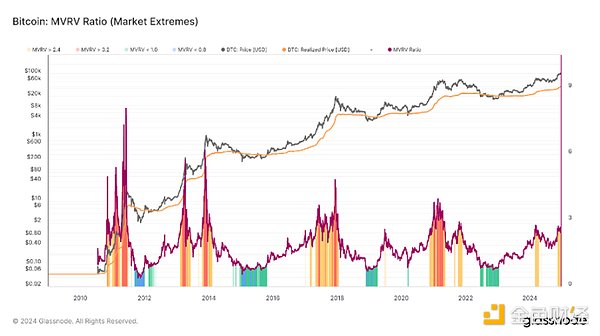

BTCのオンチェーンメトリクスを見ると、BTCの正味未実現損益メトリクスは現在約0.62(信念フェーズ)の良心的なレベルにあり、ミッドブルマーケットレベルと一致し、前サイクルのピーク0.75から低下し、現在クレストフェーズにある。 MVRVメトリクスは同じことを示唆しており、12月にピーク2.の状況、12月の2.67をピーク(「漸近的高値」の範囲)に、現在は持続的な局面にある。鉱山の時価総額 / 累積売上高では、2024年の黄色い線は赤の高値圏にはほど遠く、市場はまだ強気の過熱に至っていないことを示唆している。時価総額の水準とビットコイン価格の過去のパフォーマンスから、暗号通貨市場は強気相場のピークからまだ多くの余地があり、投資家は現段階で市場のさらなる発展を懸念すべきであると判断できる。

図3: BTC価格サイクルチャート

図4: BTC正味未実現損益チャート、現在0.62レベル、確信度-否定段階

(注:BTC正味未実現損益は、相対的未実現利益と相対的未実現損失の差です。しきい値は0.0、0.25、0.5、0.75に設定し、BTCマクロサイクルを通じて異なるセンチメントを示します)。

Fig.5: BTC MVRVのピークは2.67

(注:本手法では、MVRVが特定の水準を下回ったり上回ったりして取引された日の割合を計算している。 チャートでは2017年以降の結果のみを考慮し、以下の基準を設けている:?極端な低水準:MVRVは取引日の約5%で0.8を下回っている;?漸近的に低い:MVRVは取引日の約15%で一貫して1.0を下回っている;?高水準:取引日の約20%でMVRVが2.4を超える。非常に高い:取引日の約6%でMVRVが3.2を超える)

図6:BTC MCTCは現在も赤の高値圏を射程圏内

(注:MCTCの時価総額/マイナーの累積収益、赤の範囲は高値圏、緑の範囲は安値圏を表す)

3.主要市場データ

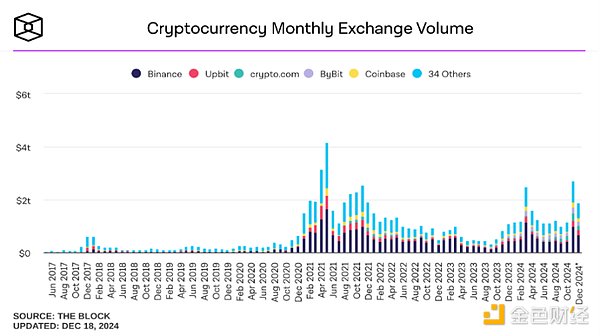

(1)暗号通貨取引所の取引量

2024年12月18日現在の暗号通貨の月間平均取引量は1.47t米ドルで、標準偏差は0.54tであり、取引量は不安定である。最大取引量2.71t USDのピークは2024年3月と11月で、この水準はすでに前サイクルの2番目に大きいピーク(2021年11月)にほぼ近い。全体として、取引量は1.1t~1.8tドルに集中し、高いボラティリティを示している。

;Figure 7: Monthly Cryptocurrency Exchange Volume (USD)

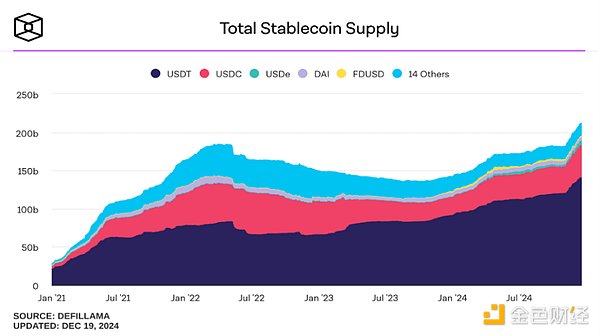

(2)ステーブルコインの総供給量

ステーブルコインの総量は現在2110億ドルであり、年初から12月にかけてステーブルコインが全般的に増加している。年初から12月までの全体的な増加傾向はほぼ直線的で、全体の増加率は43.8%となっており、特に11月と12月の増加率が大きく、暗号エコシステムへの資本流入が加速していることを示唆している。

;図8: 安定コインの総供給量、うちUSDTは71.1%を占め、シェアは徐々に安定しつつある

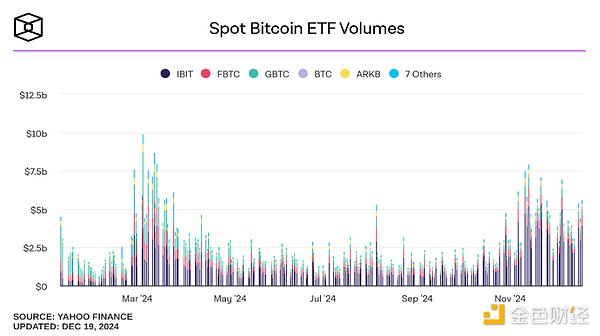

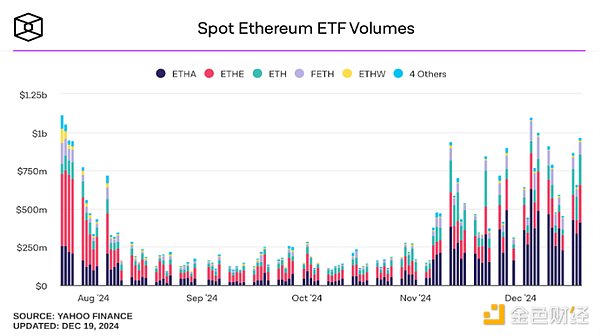

(3)スポットETFの取引量

ビットコインスポットETFは12月18日まで好調を維持し、1日で2億7500万ドルの資金流入に達し、12カ月連続で純流入を維持している。投資会社K33 Researchによると、12月17日、ビットコインスポットETFの資金流入額は取引開始から1年未満で1293億ドルを突破し、従来の金ETFの1289億ドルを上回った。取引開始から1年足らずで1289億ドルを突破、従来の金ETFの1289億ドルを上回る。7月から11月にかけて、ETH ETFの出来高は減少傾向、そして増加傾向を示しており、ビットコインスポットETFとイーサリアムスポットETFに対する投資家の信頼は高まり続けている。

図表9:スポットBTC ETF取引量(USD)

Figure 10: Spot ETH ETF Trading Volume (USD)

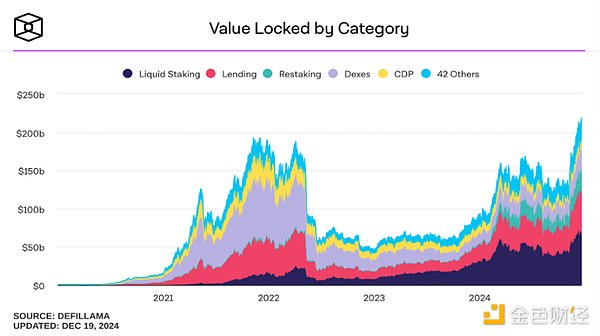

(4) DeFiの総ロックアップ量

(4) DeFiの総ロックアップ量

2024年のDeFiのロックアップ総額は継続的な上昇傾向を示しており、特に第4四半期にはTVL(ロックアップ総額)が急速に上昇し、12月17日時点で約2187億ドルと史上最高を記録した。AaveやCompoundのような分散型レンディング・プラットフォームは、伝統的な銀行預金金利よりも高い金利を提供することが多く、リスクを大幅に軽減する分散型運用の利点もあり、DeFiプロトコルは暗号市場の光明となる大きな可能性を示している。特に、Liquid Stakingは年初から比率を高めており、Proof of Stake(PoS)プロトコルがロックアップ量をより強力に牽引していることを示唆している。

;Figure 11: DeFi Total Locked Positions (USD)

概要: 現在の一連の指標は、一般的に、暗号市場が強気相場の中期段階にあることを示唆しており、すべての主要な市場指標はサイクル安値を大きく上回っていますが、以前の市場の頂点を示すレベルにはまだ達していません。高い取引量とDeFiロックの継続的な成長は、市場のさらなる活性化を表しており、ステーブルコインの総数の増加と資本流入の加速は、資金調達環境の緩和と市場の流動性の高まりを指し示し、これが暗号通貨市場の上昇を根本的に支え、価格を上昇させている。

4.リスクのヒント

リスク1:政策の遅れまたは期待に応えられない

4.現時点では、ビットコイン価格は政策転換に対する市場の楽観的な期待をほぼ反映している。しかし、これは政策が遅れたり、市場の期待を下回ったりした場合、市場センチメントに大きな影響を与える可能性があることも意味している。例えば、証券取引委員会(SEC)委員長の交代や、ビットコイン戦略的準備金構想に関連する発表プロセスは、潜在的なリスクポイントとなり得る。

リスク2:FRBの金融政策の調整

米連邦準備制度理事会(FRB)の金融政策の道筋に予期せぬ変化、特に利上げプロセスの再加速や政策スタンスの大幅な引き締めがあれば、市場の流動性に直接的な影響を与える可能性があります。これは、BTCやその他の暗号資産のパフォーマンスを低下させる可能性がある。

リスクその3:市場のバブルと感情的なボラティリティ

暗号通貨市場は個人投資家に支配されており、センチメント主導の影響を非常に受けやすい。この特性により、市場は投機的なバブルを形成しやすく、感情的な変動に反応して価格が劇的に変動するリスクが大幅に高まります。

第二に、トランプ2.0時代が幕を開けた

トランプ氏はまだ正式にホワイトハウス入りしておらず、暗号市場は事前にカーニバルの状況を先導し、政策は良いリリースを続けると予想されています。

1.最も重要な3つの暗号「公約」は市場にどのような影響を与えるか

トランプ氏の当選により、ビットコイン準備金の創設の発表や暗号に友好的な委員長の指名など、暗号業界の規制緩和が期待されています。SEC委員長を指名した。これらの動きは、短期的にはビットコイン価格を上昇させ、中長期的にはより重要な法制化の進展を促している。3つの重要法案が押し通されれば、米国の暗号業界は新たな発展段階を迎えることになる。

(1)FIT21法が優先的に推進され、DeFiイノベーションが米国に「戻ってくる」可能性がある

FIT21法は暗号空間におけるマイルストーンとみなされており、暗号通貨の商品および証券属性を明確にし、暗号通貨と証券間の規制上の争いを解決することを目的としています。FIT21法は暗号通貨の商品性と証券性を明確化し、SECとCFTCの規制論争を解決するためのものだ。トランプ氏の当選後、法案の進展は加速するとみられ、成立後は米国でより多くのコンプライアンスに準拠した取引プラットフォームや金融商品が登場し、スポットETFの種類が充実し、より多くの暗号資産ETFへの道が開かれる可能性がある。一方、特にDeFiトラックについては、分散型アプリケーションのイノベーションが奨励される。法案は、分散化基準を満たすトークンを規制の対象外とし、より多くのプロジェクトを米国に呼び戻す。従来の資本とRWA(Real-World Asset Tokenisation)トラックの組み合わせは、オンチェーンファイナンスと現実世界の資産との統合を推進するだろう。

(2) 米国のステーブルコイン法案が再び議題に上る可能性

2023年の「ステーブルコイン明確化法(Payments for Stable Coin Clarity Act of 2023)」は、政治的な相違により可決されなかった。トランプ氏の当選とCBDCに反対する姿勢は、安定コインの法制化に新たな勢いを与える可能性がある。明確なコンプライアンス基準は、USDCのようなコンプライアンスに準拠したステーブルコインを優遇し、伝統的な決済機関による採用を加速させるだろう。クロスボーダー決済におけるステーブルコインの役割が高まるにつれ、その市場シェアとユーザーベースは拡大し続けるだろう。

(3)SAB121の廃止が再び検討され、暗号資産カストディの課題に突破口が開かれる

2022年に出されたSAB121通達には暗号資産に対する厳格な会計要件があり、カストディサービスの発展を妨げてきた。トランプ氏はSAB121を廃止し、金融機関がカストディ業務に参入する際のコンプライアンス・コストを引き下げ、より多くの機関投資家や伝統的なカストディアンがオンチェーン・ビジネスに参加できるようにすると約束している。ステーブルコインとRWAトラックは恩恵を受け、伝統的資産のデジタル管理ブームを牽引するだろう。

図12:超党派の賛成多数。SEC SAB 121イニシアチブの通過を全会一致で否決

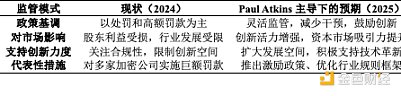

2.暗号通貨規制が新時代を迎える中、ポール・アトキンスが規制改革を主導

トランプ・チームの最近の金融規制政策の動きには、明確なものがあります。特に、業界出身のポール・アトキンス氏をSEC委員長に指名した後、トランプチームの金融規制政策の動きは、暗号市場への明確な支持を示している。この人選は、包括的でイノベーション主導の資本市場を構築するというトランプ・チームのコミットメントを浮き彫りにしている。

(1) ポール・アトキンス氏の立場と影響力

ポール・アトキンス氏は、市場の革新と開放性を支持していることで広く知られています。彼は長年、イノベーションの可能性を解き放ち、経済成長を促進するために、規制介入を減らすことを提唱してきました。トークン・アライアンスの共同議長として、暗号資産とブロックチェーンの分野で豊富な経験を積んでいる。トランプ・チームは指名声明の中で、アトキンス氏が暗号資産と技術革新を支持し、強力な資本市場を推進することにコミットしていることを強調した。この動きは、SECが罰則主導から柔軟な規制へとシフトする可能性を示唆している。

(2) 他の閣僚の支持傾向

統計上、トランプ氏の閣僚候補の60%以上が暗号資産と金融イノベーションの発展を公に支持している。これらのメンバーの中には、ビットコインやその他の暗号資産を保有していることを明言し、業界を促進するための緩やかな政策を提唱している者もいる。こうした支持者の存在は、今後の政策が暗号市場をさらに後押しし、新しい政策がより効率的に実施されることを示唆している。

;表1:規制の考え方比較表

3つ目、利下げ新サイクルの幕開け

1.米国経済見通しのまとめ

2022年以降、米国経済は.">2022年以降、流行性インフレに対応して、米国は金融危機以来最も積極的な量的引き締めに着手した。米連邦準備制度理事会(FRB)はジェローム・パウエル議長の下、利上げを通じて基準金利を0.08%から2023年7月には5.33%まで引き上げた。金利上昇は債券投資を押し上げたが、株式市場や暗号通貨などのリスク資産には不利だった。しかし、高金利は国内のインフレ抑制には効果がなく、連邦準備制度理事会(FRB)の目標である2%を下回っている。こうした高金利は1年以上維持され、その間、市場は景気後退やスタグフレーションの可能性を懸念し続けた。4月以降、コアCPIは徐々に低下してインフレの冷え込みを示し、非農業部門雇用者数は雇用市場の回復を反映して5ヵ月連続で予想を上回った。これらの指標は、インフレ動態の変化と政策調整の必要性を示唆している。2024年7月31日、米連邦準備制度理事会(FRB)は、2020年3月の前回利下げから4年半後の9月に利下げを実施すると発表した。

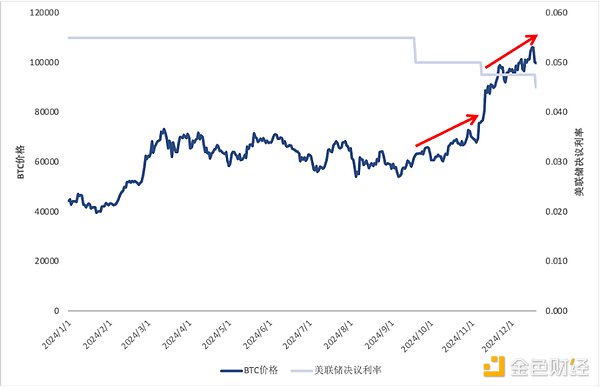

2.2024年に3回の利下げが暗号通貨に与える影響

9月18日、FRBは連邦資金金利の目標レンジを50bp引き下げることを正式に決定し、金融緩和サイクルが幕を開けた。大規模な利下げという朗報は暗号通貨市場でもいち早く実現し、ビットコイン価格は9月18日から11日間で9.0%上昇を続けたが、その後市場は徐々に冷え込み、一部リトレースを迎えることとなった。11月8日、FRBは再び25bpの利下げを発表。11月8日、FRBは再び25ベーシスポイントの利下げを発表したが、これは基本的に市場の予想通りだった。 CME Fed Watchのデータによると、25ベーシスポイントの利下げが行われる確率は10月4日以降80%以上を維持しており、ビットコイン相場は10月以降上昇基調にあり、価格は1カ月で11%上昇した。今回のセンチメントは結果発表前にほぼ市場に消化されていたが、市場全体としてはトランプ氏の当選というポジティブなニュースの余韻が残っており、FRBの利下げ発表も当日は強い反応を呼び起こすことはなく、発表後24時間のコイン価格はわずか2%の上昇にとどまった。

12月に入ってから、CMEが25ベーシスポイントの利下げを実施する確率は高い水準にあり、マクロ経済指標もすべて市場の予想通りかそれ以上であったため、市場は利下げが早期に予測されたと判断し、FRBが正式に利下げを発表する前に早期ベットと値付けを完了した。12月19日にFRBが25ベーシスポイントの利下げを正式に発表した後、市場はすでに事前に良いニュースを消化していたため上昇することはなく、FRBが来年の利下げペースを減速させることを決議したため大幅な下落に見舞われ、ビットコインは2時間で4%近く下落した。

[uploading100%]

図13:2024年のBTC価格とFRB金利の推移

2024年通年のコイン価格の推移を見ると、9月の発表以降、価格推移は揺れ動く状態となっている。9月の利下げ発表後、3月から9月までの値動きと比較すると上昇に転じ、11月の2回目の利下げ後、トランプ大統領当選のニュースがもたらした短期的な相場の急騰を除くと、11月、12月の相場の上昇は9月から11月と比較すると再び上昇した。今年の最初の2回の利下げは、長期的なコイン価格を大きく押し上げました。12月の利下げは若干の引き戻しを伴いましたが、2024年のコイン価格と金利の相関関係は、コイン価格が今後数ヶ月の間に現在の水準を下回ることはなく、金利が低下し、トランプ大統領の就任により来年有利な暗号通貨政策が実現するにつれて、上昇を続ける可能性が高いことを示唆しています。

3.マクロ経済データの発表が暗号通貨市場に与える影響

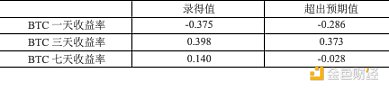

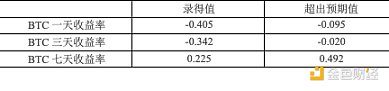

米連邦準備制度理事会(FRB)の年8回の金利調整に加えて、米国で定期的に発表されるマクロデータも現在の金利を反映することがあります。FRBによる年8回の金利調整に加えて、米国では現在の金融政策の下での経済状態を反映するマクロデータが定期的に発表され、金融政策の改革や通貨価格に影響を与える経済サイクルの変化を予測するために市場で利用されることが多い。重要なマクロデータには、米国の四半期ごとの非農業部門雇用者数の変化、初期失業保険申請件数、四半期ごとの実質国内総生産(GDP)の年率換算値、コア消費者物価指数(CPI)の月次値などがある。以下の表は、これらの指標の発表日、3日間、7日間における2024年ビットコイン価格の短期リターンと、各マクロ指標の記録値および超過値との相関を示しています。

表2:米国.非農業部門雇用者数の四半期変化

表3:米新規失業保険申請件数

表4:実質国内総生産(GDP)の四半期別年率

表5:米コア消費者物価指数(CPI)前月比

4つの指標のうち。米新規失業保険申請件数はBTC利回りとの相関が低く、参考価値は低い。

四半期ごとの米非農業部門雇用者数の変化は、ビットコインの3日および7日間の利回りと正の相関がある。雇用の増加は労働市場の好調を示し、消費と経済成長を後押しする。この場合、連邦準備制度理事会(FRB)は投資と消費を刺激するために金利を引き下げる可能性があり、市場の楽観論と金利引き下げへの期待が投資家のビットコイン保有を増やし、価格を押し上げる。

米国の月次コア消費者物価指数(CPI)レートは、基本的に短期的にはBTC利回りと負の相関があり、CPI指標は米国のインフレ水準全体を表すため、高インフレは利下げプロセスを阻害または減速させる可能性があり、将来の利下げに対する市場の期待感を低下させ、一部の投資家は早期の売却を選択する。通貨価格は下落している。

米国の年率換算四半期GDPの上振れはBTCの利回りと強い相関がある。GDPはその国の全体的な経済パフォーマンスとダイナミクスを示す最も直接的な指標であり、この指標の上振れは市場にとって強いポジティブシグナルだからだ。これは、GDPが国の全体的な経済パフォーマンスと勢いを示す最も直接的な指標であるという事実によるものです。

12月の利下げは、9月にCPIが0.3まで反発した後、FRBの利下げサイクルの第一段階の終了を意味し、3回連続の利下げとなったが、当面は上昇を続ける兆候はないものの、市場とFRBは、持続的な利下げがインフレをさらに押し上げる可能性を懸念している。非農業部門雇用者数データは11月に急減し、12月は労働市場への影響を反映して反発した。11月の非農業部門雇用者数の急減と12月の反発は、相次ぐ利下げが労働市場に与える不安定な影響を反映している。12月の会合では、25bpsの利下げにもかかわらず、2025年に利下げペースが鈍化することが発表され、市場では来年の利下げは2回までと予想された。CMEは現在、1月の利下げ確率を8.3%としか予想していないため、FRBは今後数ヵ月で利下げペースを止め、現在の金利で米国経済を長期的に評価し、少なくとも3ヵ月後のFRB会合後に利下げを継続するかどうかを決定する可能性が高い。経済指標が予想から大きく外れることがなければ、来年前半の米国金利は暗号通貨市場に影響を与える重要な要因ではなくなるだろう。トランプ大統領就任後に実施される暗号通貨政策と、GDPなどの古典的なマクロ経済指標が、コイン価格の主要な決定要因となるだろう。

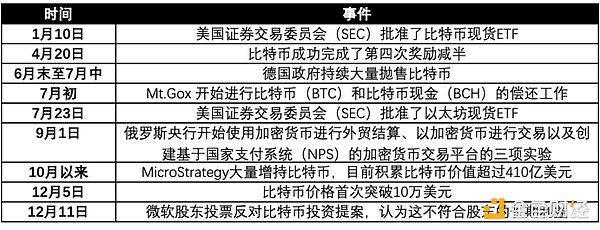

IV.2024年の重要イベントの振り返り

表6:2024年における暗号通貨圏の重要イベント

1.ビットコインとイーサリアムのETF発行以降と展望

ビットコインとイーサリアムのETF発行以降と展望ETF(上場投資信託)は伝統的な金融市場で人気のある投資手段であり、投資家は資産を直接保有することなく間接的に投資することができる。ビットコイン(BTC)ETFとイーサリアム(ETH)ETFのローンチは、暗号業界と伝統的な金融市場の統合における重要なステップだ。

(1) イベントの概要

2024年1月、米証券取引委員会(SEC)はビットコインスポットETFを承認し、2024年7月下旬、SECはイーサースポットETFを承認した。これにより、主流の金融市場でビットコインとイーサが正式に受け入れられ、これら2つの仮想通貨への投資がより簡単かつ正式になりました。

(2) ファンドレビュー

今年、金融市場では670のETFがローンチされ、運用資産額(AUM)ランキング上位10銘柄のうち9銘柄が暗号通貨関連となっている。これは、機関投資家や個人投資家の間で暗号通貨が広く受け入れられ、関心が高まっていることを反映しており、金融セクターにおけるデジタル資産の影響力と統合の高まりを浮き彫りにしている。

表7:2024年12月7日時点の財務状況表7:2024年12月7日時点の金融市場ETFの運用資産上位11銘柄

(3)ビットコインETF

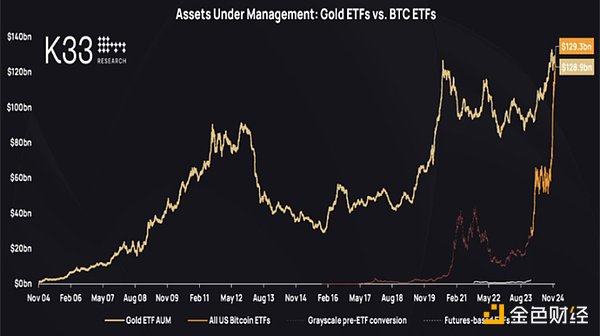

1月にビットコインスポットETFが承認されて以降、運用資産(AUM)は急拡大しており、3月中旬には634億ドルに達した。3月中旬に上半期のピークである634億ドルに達した後、後退した。下半期には、11月中旬と下旬の2回、ビットコインスポットETFのAUMが拡大し、12月上旬にはIBITを筆頭にビットコインスポットETFの資金流入が急増し、合計1000億ドルを超えた。12月18日までに、米国のビットコインスポットETFの運用資産は1293億ドルとなり、20年の歴史を持つ金ETFを上回った。

図14:金ETF対ビットコインスポットETFの運用資産総額(AUM)サイズ曲線

(4)イーサETF

7月の導入から10月末まで、イーサETFの運用資産はビットコインETFほど伸びず、日々純流入と純流出を交互に繰り返していた。イーサETFは11月以降、運用資産が大幅に増加し始めた。年末にはイーサ(ETH)が再び脚光を浴びた。同チェーンのデータを見ると、ブラックロックやフィデリティなどの大手が加速度的にイーサを買いだめしていることがわかる。11月21日以降、イーサETFにはほぼ毎日純流入があり、取引高は過去最高を記録し、12.9億ドルの資金流入を集めた。ブラックロックのETHAファンドの運用資産(AUM)は35.5億ドルに拡大し、フィデリティのETH ETFは15.6億ドルに拡大した。この傾向は、イーサETF投資に対する年末の需要が大きく伸びていることを示唆している。スポット買いの復活とETFへの資金流入の急増は、特にETH価格が最近4,000ドルに近づいたことから、好循環を生み出している。

現在、GrayscaleはEtherTrustに55億6000万ドル相当のETHを保有する最大のETH保有者であり続けており、BlackRockがオンチェーンで把握しているETHウォレットは82万を超え、2024年夏に始まったETH ETFの初期と驚くほど似たペースで資金流入が加速しています。この傾向は、2024年夏のETH ETFのローンチをめぐる熱狂と酷似している。これらの大手の積極的なポジショニングは、2025年に起こりうる強気相場に事前に備え、同時に伝統的な投資家をその波に参加させようとしていることを示唆している。

(5)今後の展望

ETFは仮想通貨投資を伝統的な金融商品と組み合わせることで、株式口座を持つ投資家がビットコインやイーサリアムを購入しやすくしている。仮想通貨コインを直接購入するのに比べ、ETFは取引しやすく、投資家の信頼度も高い。米国が金利を引き下げ、トランプ氏が暗号通貨に好意的な政策を制定する政権になったことで、ビットコインはさらに価格を引き上げる可能性があり、ビットコインETFとイーサETFの規模はその後さらに拡大するだろう。

さらに、イーサの質権設定機能は、ETHを質権設定してパッシブ収入を得ることができるため、そのETFに独自の魅力が加わりますが、現在のETF商品のほとんどは、資産の流動性要件からETHをパッシブで保有しているだけで、質権設定の分野には踏み込んでいません。市場では、より高いリターンを達成するために、将来的に質入れを可能にするETF商品が登場する可能性があるという見方がある。しかし、質権設定には長いロックアップ期間と潜在的なハッキングや脆弱性リスクが伴う。それでも、誓約、流動性ロック、手数料破壊メカニズム(EIP-1559)によるイーサリアムネットワークの希少性は、ETH価格をさらに上昇させる可能性がある。2025年の強気相場と世界経済の回復を見越して、第2位の暗号資産であるイーサは、価格が急速にキャッチアップする可能性がある。他のコインに比べてトレント市場が低迷していることから、ビットコインよりも優先される投資入札としてのイーサの地位がさらに強固になる可能性があります。

ETFの状況が進化を続ける中、暗号通貨ETFの好調なパフォーマンスと人気は、市場力学が変化している可能性を示唆している。この傾向は、今後の暗号通貨ETFのローンチや、資産運用会社による暗号通貨への戦略的投資に影響を与える可能性があり、デジタル資産を主流の金融商品と統合することで、新たな投資環境が形成される可能性がある。ビットコインETFの価格はビットコインの市場パフォーマンスを直接反映するため、ボラティリティが高く、投資家は一定レベルのリスク許容度を持つ必要があることは注目に値する。さらに、ほとんどのビットコインETFは配当金を支払わないため、従来の高配当ETFとは異なり、投資家に安定したキャッシュフローを提供しない。

2.国の機関や上場企業によるBTCの導入状況と動向

(1)国レベルの導入状況

i.法的には国の割合

世界的に見ると、暗号通貨を合法化している国は現在約120カ国と4つの英国海外領土があり、世界全体の50%以上を占めています。暗号通貨を合法化した国の64.7%は、アジアやアフリカの多くの新興国や発展途上国である。これらの暗号通貨合法化国のうち、約52.1%(62カ国)が包括的な暗号通貨規制を導入している。2018年以降、この数字は53.2%増加しており、世界的に暗号通貨に対する法的認識と受容が徐々に高まっていることを反映している。暗号通貨の受け入れと使用頻度も、特に新興市場で増加し続けている。

ii.大国の姿勢

今年後半、ロシアは国際地政学の影響を受け、ビットコインを正式に合法化し、一連の関連法案を可決した。ロシアの中央銀行は今年9月1日から、対外貿易の決済に暗号通貨を使用すること、暗号通貨の取引、3つの実験の国家決済システム(NPS)ベースの暗号通貨取引プラットフォームの創設を決定した。ロシアのプーチン大統領は、暗号通貨を含む代替資産を外貨準備として保有するシフトをほのめかした。ロシア同様、米国でも暗号通貨政策に大きな変化が見られる。トランプ大統領の就任は暗号通貨市場に好意的で、米国は暗号通貨とデジタル資産の規制緩和の時代を迎えた。トランプ氏は、戦略石油備蓄のような米国ビットコインの戦略的備蓄を創設する計画をほのめかした。現在、米国のいくつかの州(ペンシルベニア州やテキサス州など)はビットコイン準備法案を開始しており、ビットコインの導入に対する地方政府の前向きな姿勢を示している。

(2)機関投資家の採用

i.米国上場企業が積極的にビットコインを敷設

代表的なマイクロストラテジーは以下の通りです。ビットコイン準備金の拡大を続ける企業、MicroStrategyで時価総額を大幅に押し上げ;Genius Group、Cosmos Health、Semler Scientificなど複数の米国上場企業がビットコイン準備金の構築計画を発表し、企業資産の準備金としてのビットコインの重要性を強めている。テクノロジー、製薬、消費財業界を含む多くの米国企業は、インフレ対策とリスク分散のための準備金ツールとして、財務管理戦略にビットコインを組み込んでいる。

注目すべきは、米国で時価総額2対1を誇るハイテク大手のマイクロソフトが、今のところビットコインへの配分を検討していないことで、マイクロソフトの株主は今年12月、ビットコインに関連する資産という観点から戦略を評価し、そのボラティリティの高さは安定した投資を求める同社のニーズと相反するものであり、株主の長期的利益に沿うものではないとして、再びビットコインを保有する提案に拒否権を行使した。株主の長期的利益に反するそれでも、この投票は暗号市場に強いシグナルを放ち、マイクロソフトの声明は、暗号通貨を将来の潜在的な投資対象として完全に排除したわけではなく、むしろ継続的に監視する必要がある分野と見なしていることを示唆しており、将来の暗号導入への期待を高めている。

ii.金融機関が参入を加速

伝統的な金融投資家やヘッジファンドマネジャーは、ビットコインにリンクした金融商品の保有を徐々に増やしており、主流の金融市場へのビットコインの浸透をさらに促進している。例えば、チューダー・インベストメント・グループは、ブラックロックのiシェアーズを、S&P500インデックスETFトラストとエヌビディアに次ぐ、ポートフォリオ第3位の非オプションポジションとして保有している。一方、今年米国と香港でビットコインETFが承認されたことで、機関投資家向けのコンプライアンス・チャネルが提供され、世界市場でビットコインが受け入れられつつある。

3.ビットコインが10万ドルを突破

(1)出来事の概要

2024年12月5日、ビットコイン(BTC)の価格が初めて10万ドルを突破し、世界の金融市場と暗号通貨業界にとって画期的な出来事となった。2009年にビットコインが誕生して以来、この分散型デジタル通貨は技術的な実験から、投資、決済、貯蔵価値、安全資産として世界の主要な選択肢となるまでに成長した。ビットコインが10万ドルを突破したことは、その資産としての地位が世界的に認知される新たな段階を示すものであり、金融市場、暗号業界、そしてコミュニティ全体に広範な関心を呼び起こしました。

(2)主な推進要因

ビットコインの10万ドルへの価格躍進は、マクロ経済環境や米大統領選がもたらした政策期待など、さまざまな要因が重なった結果です:

i.ビットコイン半減効果

2024年4月20日、ビットコインは4回目のブロック報酬半減を行い、マイナーの報酬を6.25BTCから3.125BTCに減らしました。 このメカニズムは新しいビットコインの供給を減らし、需給を大幅に改善することができます。このメカニズムは新しいビットコインの供給を減らし、需給を大幅に改善することができる。過去のデータによると、ビットコイン市場は通常、各半減イベントの後に大幅な価格上昇を経験しています。

ii.ビットコインスポットETFの承認

米証券取引委員会(SEC)は2024年、金融機関(ブラックロック、フィデリティなど)が提出したビットコインスポットETFの申請を承認した。ETFはビットコイン市場に透明性と流動性をもたらし、価格をさらに押し上げる。

iii.トランプ氏の米新大統領当選

トランプ氏は2024年の米大統領選で新大統領に当選し、伝統的な金融システムに対する懐疑的な態度と分散型技術への支持が、暗号通貨業界に政策的な利益をもたらした。暗号通貨業界は好意的な政策を期待する。

iv.FRBの利下げ政策

2024年、米国経済はインフレ圧力と経済成長の鈍化に対応して、FRBは数回の会合で利下げ政策を採用した。この政策は無リスク利回りを劇的に低下させ、債券のような低利回り資産からビットコインのような暗号通貨のような高リスク高リターン資産への資金流入を促した。

v.マクロ経済環境の不確実性

2024年の世界経済環境は、地政学的紛争、米ドル安、一部の国におけるハイパーインフレなど、不確実性に満ちており、これがビットコインをさらに強化している。ビットコインはデジタルゴールドとして、また安全資産としての魅力をさらに高めている。特に発展途上国では、ビットコインは価値を保存するための不換紙幣に代わるものと見なされつつある。

vi.技術的アップグレードとネットワーク効果

ライトニング・ネットワークの広範な使用など、ビットコインの技術的進歩は、取引コストを引き下げ、支払い速度を向上させ、ビットコインの実用性を高めた。ビットコインの実用性加えて、その非中央集権性、安全性、2100万コインという限られた供給量は、その希少性と価値の保存をさらに強固なものにしている。

(3) 影響分析

i.世界金融システムへの影響

暗号通貨は、主流の金融市場への統合をさらに進めている。ビットコインは10万ドルを突破し、時価総額は2兆ドルを超え、金や株式といった伝統的資産の市場価値に近づいている。金融機関はビットコインを「必携」の資産配分オプションと見ており、ビットコイン関連サービスを提供する世界的な銀行や資産運用会社が増えている。スポットETFの人気は、伝統的な投資家を大量に暗号市場に向かわせ、暗号通貨は徐々に主流ポートフォリオの一部になりつつある。ビットコインの台頭は、金などの伝統的な安全資産に大きな競争圧力をもたらした。一部の資金は金市場からビットコイン市場に流れ込み、特に若い世代の投資家はビットコインを好んでいる。FRBの利下げ政策は米ドルの魅力を直接的に低下させ、反インフレ手段としてのビットコインは、投資家にとって不換紙幣の下落をヘッジする重要な選択肢となっている。資本フローのパターンが変わるビットコインの高値は、特に新興市場や機関投資家からの多額の国際資本流入を引き寄せている。富裕層の個人や企業は、ビットコインを国境を越えた資本移動の重要な手段とみなしており、資本のグローバル化にさらに貢献している。

ii.暗号通貨業界への影響

業界の信頼。ビットコインの価格が10万ドルを超えたことで、暗号業界全体の信頼が大きく高まり、ブロックチェーン技術の応用と革新に参加する開発者や企業が増えた。他の暗号通貨(イーサ、ソラナなど)はプラスの波及効果を享受し、分散型金融(DeFi)、NFT、Web3のエコシステムの発展を促進し、レイヤー2ソリューション(ライトニングネットワークなど)の人気はビットコインの決済エコシステムの発展を加速させ、イーサなどのスマートコントラクトプラットフォームとの機能境界を曖昧にしている。分散型エコシステムの拡大という点では、より多くの国や企業がビットコインを決済システムやストアドバリューシステムに組み込み、分散型金融システムのさらなる発展を推進しています。

iii.資産認識への影響

ビットコインが「デジタルゴールド」になったというコンセンサスが高まっている。ビットコインが10万ドルを突破したことで、その価値保存機能がさらに検証され、「デジタルゴールド」としての世界的な投資家の認知度が大幅に高まった。ハイパーインフレの国や地域では重要な資産配分ツールとなっている。法的地位と主流の受容は高まるだろう。トランプ政権の政策により、ビットコイン決済を受け入れる米国の州や組織が増える可能性があり、ビットコインが「投機資産」から「貯蔵価値資産および決済ツール」へと移行する原動力となる。アフリカ、中東、ラテンアメリカの一部の国では、ビットコインを法定通貨または合法的な決済手段として取り入れる可能性がある。一般市民の認知度という点では、ビットコインの継続的な価格上昇がより多くの人々の関心を集め、投機ツールから主流資産への移行を促進している。特に新興市場では、教育や技術普及の取り組みが加速しており、ビットコインが金融教育とインクルージョンのための重要なツールになる可能性がある。

iv.他の分野への影響

マクロ経済学と地政学にとって、ビットコインの台頭は、特に経済的に不安定な国において、主権通貨制度への挑戦を提起し、ビットコインは代替通貨とみなされるかもしれません。トランプ政権は他国の中央銀行デジタル通貨(CBDC)に対抗するツールとしてビットコインを利用し、グローバル化を進めるかもしれない。環境・エネルギー面では、ビットコインの価格上昇がマイニング活動を活発化させ、エネルギー消費と環境懸念を圧迫する可能性がある。同時に、クリーンエネルギーによるマイニングプロジェクトが台頭し、環境懸念を緩和する可能性もある。テクノロジーとイノベーションに関しては、ビットコインの成功は、特に金融技術、物流、ヘルスケアの分野におけるブロックチェーン技術の開発と応用をさらに促進する可能性がある。

(4)今後の見通し

ビットコインが100,000ドルを突破した後、短期的な市場のボラティリティは上昇し、利益確定売りが短期的な価格変動につながる可能性がある。また、ビットコインの高値が各国のさらなる規制を誘発する可能性もある。長期的なトレンドでは、ビットコインの価格はさらに上昇する可能性がある。機関投資家の採用と世界的な受容が続けば、ビットコインは今後数年で15万ドルから20万ドルに達する可能性がある。

ビットコインが10万ドルを突破したことは、暗号業界にとって大きな節目であり、分散型資産が世界的に受け入れられる新たな段階を示した。この出来事は、マクロ経済、FRBの利下げ政策、トランプ氏の当選、技術のアップグレードなど複数の要因によって引き起こされた。その影響は金融市場にとどまらず、暗号業界、資産認識、マクロ経済、技術革新などにも波及している。規制や市場のボラティリティという課題が待ち受けているかもしれないが、ビットコインの希少性、非中央集権的な性質、反インフレ的な特性は、将来の成長に大きな可能性を与えている。

V. まとめと展望

1.暗号市場は全体として、2024年に強い上昇と調整の両方を経験し、今年の暗号市場は以前のサイクルとは異なる多くの重要な傾向と特徴を示しました。

(1)規制、金融政策、政治的影響力のトリプルドライバーに牽引された強い上昇

スポットBTC ETFの合法化と選挙騒動が2024年の市場にとって最大のきっかけとなり、第3四半期にFRBが金融緩和に転換したことで生じた流動性と相まって、ビットコイン価格は第1四半期と第3四半期に記録的な高値まで上昇した。米国の政策の転換は、年間を通じて最も重要な影響力だった。

(2)機関投資家のファンド参入が加速、ETFのシェアが増加

ETFのローンチにより、機関投資家、資産運用会社、主流ファンドの広範な参加が暗号資産配分に集まり、機関投資家のウォレットアドレスが大幅に増加した。ETFのNAV総額とBTC/ETH時価総額総額の合計に占める割合は、それぞれ5.76%と2.94%に上昇した。

(3)トラックは乖離し、新たな物語が台頭

ビットコインとイーサリアム関連資産が最も注目され、過去のサイクルで最も印象的なパフォーマンスを見せていたDeFiトラックとNFTトラックは成長のボトルネックに直面した。

2.2025年の見通し

過去のサイクルを振り返り、来年を展望すると、2025年の市場は以下のような段階的な経路をたどりそうです:

(1)ステージ1:揺り戻し基調(2024年12月~2025年1月)

2024年末から2025年初めにかけて、市場は短期的に揺り戻し基調となり、年末の利益確定資金の一部が現金化され、さらに市場はFRBの来年の見通しを消化する時間を必要とする。市場は、FRBが来年初めにタカ派に転じる可能性を消化し、政策予想における利下げ回数を削減する時間を必要としており、短期的には新たな推進力が不足しているため、価格は90,000~105,000米ドルの範囲で揺れ動く可能性がある。

(2)フェーズ2:上昇加速(2025年1月~2025年6月)

整理局面が終わり、資金が再投入され、ポジティブなニュースが徐々に消化された後、市場は年前半に新たな上昇ラウンドを迎えるだろう。新たな上昇ラウンド。ビットコイン価格はこの期間に120,000ドルの壁を突破し、楽観的なシナリオでは150,000ドルから200,000ドルに達する可能性さえある。

(3)ステージ3:調整ピーク(2025年7月~2025年12月)

これまでのサイクルを振り返ると、ビットコインの強気相場は通常、半減から15~18カ月後に調整期に入る。

Optimistic Path

マクロ流動性の良好な環境が続き、規制やその他の有利な政策が尊重され、実施されると予想され、国家レベルのビットコイン準備金や機関投資家の採用が進む。比率が上昇を続ける中、市場の買い需要は継続し、スポット価格を押し上げ、200,000~250,000ドルの間で頂点を形成した後、110,000~150,000ドルまで下降した。

中立路線

政策は徐々に好転しているが、世界のマクロ経済環境は依然として不透明であり、流動性は引き締まらないが、資産全体のリスクは圧迫される可能性がある。ビットコインの価格は150,000〜1,000,000元の範囲である。150,000〜200,000過去最高のビットコイン価格は、ショック操作の間に100,000〜120,000米ドルに反落する可能性があります。

悲観的な道筋

政策好材料の発表が予想通りでなく、金融政策の道筋が引き締めにシフトするか、マクロ経済環境が悪化した場合、市場は2025年後半に大幅上昇する可能性がある。悲観的なシナリオでは、市場のバブル崩壊に伴う恐怖の広がりにより、市場が短期的に急落し、ビットコイン価格は80,000ドルから100,000ドルのレンジまで後退する可能性がある。

結論

2025年の暗号市場は、以下の主要な推進要因によって支配されるでしょう:

- 規制政策の整備:暗号市場の合法化と制度化のプロセスは、特に米国の政策が徐々に明確化される中で、深化を続けるでしょう。

マクロ経済と金利政策:金融政策は引き続き緩やかになり、リスク資産に流動性支援を提供する一方、米ドル指数が弱まることで、ビットコインへのセーフヘイブンフローがさらに集まる可能性が高い。

機関投資家の採用:ETFとステイブルコインのコンプライアンスは、より多くの伝統的な金融資本が暗号市場に参入することを引き寄せると同時に、オンチェーン資産と伝統的な金融の連携によってもたらされる可能性のある新たな物語と新たな成長点に注目することができます。

New Narrative Triggers Cottage Season and Focused Tracks: 2024年第4四半期の暗号通貨市場の動向を見ると、ビットコインとイーサが引き続き市場を支配していますが、ビットコインはより明確な上昇トレンドがあり、イーサは例外です。将来の技術的なアップグレード、アプリケーションの需要が増加しているDeFiとNFT空間の生態学的な拡大の拡大は、新たな成長を見ることができます。

BTCの10万通貨突破は、マクロ、メソ、ミクロの市場環境が変化する中、暗号市場に新時代の到来を告げるものです。2025年のBTC市場は短期的な調整に直面する可能性はあるが、中長期的なトレンドは依然としてポジティブであり、年前半は強気相場のリズムが続くが、年央から第3四半期以降は、リトレースメントの頂点を見るリスクに警戒し、出口のタイミングを把握する必要がある。周期的な特徴から見ると、機関投資家の資金がこのサイクルで参入し続け、また、今後の継続的な標準化の規制により、時間の緯度における市場全体のサイクルは長くなるかもしれないが、同時に、驚くべき変動の前のサイクルは部分的に鉄になるだろう

![]()

Anais

Anais