دخول PayPal إلى سوق العملات المشفرة في المملكة المتحدة

يمثل تسجيل PayPal الأخير لهيئة مراقبة السلوكيات المالية (FCA) علامة فارقة في مشهد العملات المشفرة المتطور في المملكة المتحدة.

Hui Xin

Hui Xin

عند تحليل مسار تطور صناعة العملات المستقرة، يبرز نمط واضح: هذا المجال يتحول من "التركيز على الإصدار" إلى "التركيز على السيناريوهات". هذا التحول ليس عرضيًا، بل هو نتيجة للترويج المشترك لخمس قوى هيكلية.

تأثير الضغط الناتج عن رابط الإصدار. تكشف نشرة إصدار شركة سيركل عن حقيقة رئيسية: حتى كثاني أكبر مُصدر في السوق، يتعين عليها دفع 50% من صافي دخل الفوائد (NII) إلى كوين بيس كدعم توزيع. يكشف نموذج التوزيع المكلف هذا عن الضغط الكبير على هامش الربح في رابط الإصدار. مع تضاؤل الأرباح الزائدة، يضطر المشاركون في السوق إلى استكشاف روابط أخرى في سلسلة القيمة، وخاصةً على مستوى سيناريوهات التطبيق.

تعزز تأثير الشبكة لرابط الإصدار. كوسيط للقيمة، تعتمد فائدة العملات المستقرة بشكل كبير على قبولها - فكلما زاد استخدام الناس لعملة مستقرة معينة، زادت قيمتها. وقد مكّن هذا التأثير الشبكي النموذجي عملة USDT من الاستحواذ بقوة على 76% من حصة السوق، وحافظت USDC على مكانتها البالغة 16%، وتقاسم جميع المنافسين الآخرين نسبة 8% المتبقية. وقد ترسخت بنية السوق هذه بشكل كبير، ويصعب على الوافدين الجدد تغيير النمط الحالي بمجرد إصدار عملات مستقرة جديدة.

تحول جذري في التوجه التنظيمييتحول الإطار التنظيمي العالمي للعملات المستقرة من "منع المخاطر" إلى "تشجيع الابتكار والتركيز على التطبيقات". يُميز قانون GENIUS الأمريكي بوضوح "عملات الدفع المستقرة" عن أنواع أخرى من العملات المستقرة، ويضع مسار امتثال محددًا لها؛ أما لوائح مُصدري العملات المستقرة، التي صدرت ونُفذت رسميًا في هونغ كونغ في 21 مايو 2024، فلا تُنظم أنشطة الإصدار فحسب، بل تُوفر أيضًا إطارًا قانونيًا واضحًا للتطبيقات المبتكرة القائمة على العملات المستقرة؛ وتُقسّم هيئة النقد في سنغافورة (MAS) العملات المستقرة إلى "عملات مستقرة أحادية العملة" (SCS) وأنواع أخرى، وتُصمم تدابير تنظيمية مُختلفة لسيناريوهات مُختلفة. تشير هذه الاتجاهات التنظيمية إلى اتجاه واحد: ستعتمد قيمة العملات المستقرة بشكل متزايد على أدائها في سيناريوهات التطبيق الفعلية، بدلاً من مجرد حجم الإصدار. تغييرات نوعية في احتياجات المستخدمين. إن علامة نضج السوق المتزايد هي تحول طلب المستخدمين من مجرد امتلاك العملات المستقرة إلى حل مشاكل محددة من خلال العملات المستقرة. قد يكتفي المستخدمون الأوائل بامتلاك "نسخة رقمية من الدولار الأمريكي"، لكن المستخدمين في الأسواق المتقدمة يتوقعون رؤية قيمة تطبيق فعلية تتجاوز التكهنات. يُجبر هذا التحول في الطلب المشاركين في السوق على تحويل تركيزهم من "صك المزيد من الرموز" إلى "خلق المزيد من الاستخدامات". اعتبارات الاستدامة لنماذج الأعمال: مع اشتداد المنافسة في سوق العملات المستقرة، تواجه نماذج الأعمال التي تعتمد فقط على رسوم سك العملة وحجم الإصدار تحديات استدامة طويلة الأجل. ستؤدي المنافسة في مجال الإصدار إلى زيادة في عروض عوائد صناديق الاحتياطي، مما يُقلص هوامش الربح. في المقابل، يُمكن أن يُؤدي تطوير سيناريوهات التطبيق إلى هيكل دخل أكثر تنوعًا، يشمل رسوم المعاملات، ورسوم خدمات القيمة المضافة، ومشاركة إيرادات المنتجات المالية، مما يُوفر نموذج عمل أكثر استدامة للمشاركين في منظومة العملات المستقرة.

تساهم هذه القوى الخمس مجتمعةً في تحويل قطاع العملات المستقرة من "حرب الإصدار" إلى "منافسة السيناريوهات". بالنظر إلى تاريخ تطور الصناعة، يمكننا تحديد ثلاث مراحل من التطور بوضوح:

فترة إثبات المفهوم (2014-2018)

: يتم قبول العملات المستقرة من قبل السوق كمفهوم، وذلك بشكل أساسي لتلبية احتياجات السيولة في سوق تداول العملات المشفرة.

فترة وسيط المعاملات (2018-2023)

: يتم توحيد موقف العملات المستقرة في سيناريوهات التداول، ويرتفع حجم سكها بشكل كبير

: ترسخت مكانة العملات المستقرة في سيناريوهات التداول، وارتفع حجم سكّها بشكل كبير. فترة القيمة العملية (2024-): يتحول تركيز السوق من نطاق الإصدار إلى تطوير سيناريوهات التطبيق الفعلية وخلق القيمة.

نحن في بداية المرحلة الثالثة، وستدور المنافسة الأساسية في هذه المرحلة حول "من يستطيع إنشاء سيناريوهات تطبيق أكثر قيمة". من الضروري أن يفهم المشاركون في السوق هذا التحول لأنه سيعيد تعريف معايير النجاح ونموذج توزيع القيمة.

لفهم المنطق العميق لمبدأ "المشهد هو الملك"، نحتاج إلى التعمق في النقاش التقني السطحي وتحليل الآلية المحددة التي تُسهم بها العملات المستقرة في خلق القيمة في سيناريوهات تطبيق مختلفة. لا يقتصر هذا التحليل على العبارة البسيطة "تحسين الكفاءة" و"خفض التكاليف"، بل يتطلب تحليل التعقيد المتأصل، ونقاط الضعف الحالية، والإمكانات التحويلية لتكنولوجيا العملات المستقرة في كل سيناريو.

1. الدفع عبر الحدود بين الشركات (B2B) وتمويل التجارة: أبعد من مجرد "تحويل الأموال"

مشكلة الدفع عبر الحدود بين الشركات (B2B) أكثر تعقيدًا مما تبدو عليه. غالبًا ما يركز السرد التقليدي على سرعة وتكلفة المدفوعات، لكن المشكلة الحقيقية تكمن في تجزئة وعدم يقين منظومة المدفوعات عبر الحدود وتمويل التجارة بأكملها.

عندما تدفع شركة آسيوية لمورد أوروبي، فإن التحديات التي تواجهها تشمل:

إدارة مخاطر سعر الصرف

يمكن أن تؤدي تقلبات سعر الصرف إلى تآكل 1-3٪ من القيمة خلال فترة التأخير بين قرار الدفع ووصول الأموال

تجزئة السيولة

تكون مجموعات تمويل الشركة في الأسواق المختلفة معزولة عن بعضها البعض ولا يمكن دمجها بشكل فعال

عدم اليقين بشأن وقت التسوية

: يختلف وقت وصول المدفوعات التقليدية عبر الحدود بشكل كبير، مما يؤدي إلى صعوبات في إدارة سلسلة التوريد وتخطيط التدفق النقدي

تعقيد الامتثال للدفع

: تنطوي المدفوعات عبر الحدود على أطر تنظيمية متعددة، مع تكاليف امتثال عالية ومخاطر كبيرة

الانفصال بين التمويل و الدفع

: هناك نقص في الاتصال السلس بين الدفع وتمويل التجارة (مثل خطابات الاعتماد والعوملة وتمويل سلسلة التوريد)

العملات المستقرةفي هذا السيناريو لا تهدف فقط إلى تسريع تحويل الأموال، ولكن أيضًا إلى إنشاء نظام قيمة شامل من خلال العقود الذكية وتقنية blockchain:

شروط دفع قابلة للبرمجة

: يمكن ربط المدفوعات تلقائيًا بأحداث تجارية (مثل تأكيد شحن البضائع، واجتياز فحص الجودة) تحقيق التحكم البرمجي في عملية التداول

معالجة صرف العملات الأجنبية في الوقت الفعلي

: تقليل مخاطر تقلبات أسعار الصرف من خلال التوجيه الذكي والتسعير الفوري لمجموعات العملات المستقرة متعددة العملات

تكامل السيولة

: يمكن إدارة السيولة عبر الأسواق والعملات بشكل موحد على نفس البنية التحتية، مما يحسن بشكل كبير من كفاءة استخدام رأس المال

برمجة تمويل التجارة

يمكن تحويل أدوات تمويل التجارة التقليدية، مثل خطابات الاعتماد وتمويل الحسابات المدينة، إلى عقود ذكية على سلسلة الكتل (البلوك تشين) لتحقيق التنفيذ التلقائي وإدارة المخاطر. يتجاوز هذا التحسين الشامل للقيمة مجرد تحسينات الكفاءة، بل يُعيد بناء نموذج عمليات الدفع عبر الحدود بين الشركات (B2B) وتمويل التجارة بالكامل. تجدر الإشارة إلى أن تحقيق هذه الرؤية يتطلب حل العديد من التحديات العملية، بما في ذلك مواءمة الإطار القانوني (الأثر القانوني للعقود الذكية في مختلف الولايات القضائية)، وتكامل الأنظمة القديمة (الترابط مع أنظمة تخطيط موارد المؤسسات (ERP) والأنظمة الأساسية للبنوك)، والتوافق بين السلاسل (نقل القيمة بين شبكات سلسلة الكتل المختلفة).

2. ترميز الأصول المادية (RWA): بناء شبكة إنترنت قيمة جديدة

يُعد ترميز الأصول المادية تطبيقًا آخر ذا إمكانات تحويلية للعملات المستقرة، ولكن غالبًا ما يتم التقليل من تعقيده وتحدياته.

في النظام المالي التقليدي، تتمتع الأصول المادية (مثل العقارات والسلع والأسهم الخاصة) بخصم سيولة كبير، ينبع من عوامل متعددة مثل ارتفاع تكاليف المعاملات، ومحدودية المشاركين في السوق، وعدم كفاءة آليات اكتشاف القيمة. يَعِد ترميز الأصول المادية بتقليل هذا الخصم من خلال تقنية بلوكتشين، ولكن لتحقيق هذا الوعد فعليًا، يلزم وجود نظام بيئي متكامل، والعملات المستقرة هي البنية التحتية الأساسية لهذا النظام.

تلعب العملات المستقرة ثلاثة أدوار رئيسية في نظام RWA:

جسر القيمة

: ربط الأصول الرمزية على السلسلة بالعملة القانونية في النظام المالي التقليدي

وسيط المعاملات

: توفير السيولة والأطراف المقابلة للأصول الرمزية

ومع ذلك، يواجه تحقيق هذا السيناريو تحديات معقدة:

الارتباط القانوني بين الأصول داخل السلسلة وخارجها

كيفية ضمان الصلة القانونية وآلية التنفيذ بين الرموز داخل السلسلة والأصول خارجها

إدخال قيمة جديرة بالثقة

كيفية إدخال خارج السلسلة بشكل موثوق معلومات الأصول في النظام على السلسلة (مشكلة أوراكل)

تعقيد الامتثال التنظيمي

: قد تخضع الأصول الرمزية لأطر تنظيمية متعددة، مثل قانون الأوراق المالية، وقانون السلع، وقانون المدفوعات.

في هذا السيناريو، إذا ركز مُصدرو العملات المستقرة فقط على الحفاظ على استقرار العملة دون المشاركة في بناء منظومة أوسع لأصول الأصول المرجحة بالمخاطر، فسيكون من الصعب تحقيق قيمة مضافة. على العكس من ذلك، سيهيمن على هذا المجال المشاركون القادرون على تقديم حلول شاملة تجمع بين مدفوعات العملات المستقرة، وترميز الأصول، ومطابقة المعاملات، وإدارة الامتثال. 3. رابط بين الأنظمة البيئية: الجسر بين التمويل اللامركزي (DeFi) والتمويل التقليدي. هناك نظامان بيئيان متوازيان في النظام المالي الحالي: التمويل اللامركزي (DeFi) والتمويل التقليدي (TradFi). يتمتع كلٌّ من هذين النظامين البيئيين بمزايا فريدة: يوفر التمويل اللامركزي (DeFi) وصولاً دون الحاجة إلى إذن، وقابلية برمجة، وكفاءة عالية للغاية في رأس المال؛ بينما يتميز التمويل التقليدي (TradFi) بيقين تنظيمي، وسيولة عالية، وقاعدة مستخدمين واسعة. على المدى البعيد، ستُعظّم قيمة هذين النظامين من خلال الربط بدلًا من الاستبدال.

أصبحت العملات المستقرة حلقة وصل رئيسية بين هذين النظامين البيئيين، نظرًا لامتلاكها خصائص كلا العالمين: فهي رموز على سلسلة الكتل (البلوك تشين) تتفاعل بسلاسة مع العقود الذكية؛ كما أنها تُمثّل قيمة العطاء القانوني، وهي متوافقة مع النظام المالي التقليدي. هذا يجعلها وسيطًا طبيعيًا لتدفق القيمة بين النظامين.

في دور الموصل هذا، تتضمن سيناريوهات التطبيق المحددة التي تدعمها العملات المستقرة ما يلي:

استراتيجية مزدوجة الإيكولوجية لإدارة الخزانة المؤسسية

: يمكن للمؤسسات التعامل مع الأموال التشغيلية اليومية في النظام المصرفي التقليدي، مع نشر جزء من السيولة على بروتوكولات DeFi من خلال العملات المستقرة للحصول على العوائد

مسار التحسين متعدد الإيكولوجيات للأموال

: بناء نظام ذكي لتحسين تخصيص الأموال تلقائيًا بين TradFi و DeFi وفقًا لظروف السوق للأنظمة البيئية المختلفة

خدمات DeFi المتوافقة مع الامتثال

: الوصول إلى خدمات DeFi بطريقة متوافقة من خلال موفري خدمات العملات المستقرة الحاصلين على تراخيص تنظيمية لتلبية احتياجات الوصول للمستثمرين المؤسسيين

وجدت Aiying Aiying في تبادلاتها مع إدارات الخزانة في العديد من الشركات في منطقة آسيا والمحيط الهادئ أن نموذج "إدارة الأموال ليلًا ونهارًا" هذا يتم اعتماده من قبل المزيد والمزيد من الشركات - حتى الشركات التقليدية بدأت تدرك أن نشر جزء من أموال السيولة الخاصة بها في مجال DeFi من خلال يمكن للعملات المستقرة تحقيق عوائد إضافية مع الحفاظ على التحكم اللازم في المخاطر.

ومع ذلك، يتطلب بناء مثل هذه السيناريوهات التغلب على عدة تحديات رئيسية: تعقيد الامتثال التنظيمي (خاصةً للمؤسسات المالية الخاضعة للتنظيم)، وآليات عزل المخاطر (بما يضمن عدم انتشار مخاطر التمويل اللامركزي إلى الأعمال الأساسية)، وتبسيط تجربة المستخدم (بما يُسهّل استخدامها على غير المتخصصين في العملات المشفرة). يجب أن تُقدّم الحلول الناجحة ابتكارًا في ثلاثة أبعاد: التكنولوجيا، والتنظيم، وتجربة المستخدم.

من خلال تحليل متعمق لهذه السيناريوهات الرئيسية الثلاثة، يتضح ما يلي:تجاوزت قيمة العملات المستقرة مفهوم "الدولارات الرقمية" البسيط، وهي تتجه نحو بناء نظام بيئي معقد ومتعدد الأبعاد للتطبيقات. في هذا الاتجاه، لم تعد القدرة على الإصدار البسيط عاملاً رابحًا، بل تتطلب فهمًا عميقًا لمتطلبات السيناريوهات المحددة، وبناء نظام بيئي للتطبيقات يدمج جميع الأطراف، والقدرة الشاملة على توفير تجربة مستخدم سلسة. 3. تمايز المشهد التنظيمي: التصميم المستقبلي لهونغ كونغ وسنغافورة.

هونغ كونغ: التطور من صندوق الحماية إلى الإطار الناضج

في 21 مايو 2024، أقر المجلس التشريعي في هونغ كونغ رسميًا مشروع قانون مُصدري العملات المستقرة، والذي يمثل دخول تنظيم العملات المستقرة في هونغ كونغ مرحلة الإطار الناضج من مرحلة الاستكشاف. تشمل الميزات الأساسية لهذه اللائحة ما يلي:

إطار تنظيمي متعدد الطبقات

: تصميم متطلبات تنظيمية متمايزة لأنواع مختلفة من العملات المستقرة، وإعطاء الأولوية التنظيمية للعملات المستقرة المعتمدة على عملة قانونية واحدة موجهة نحو الدفع

التحكم الكامل في مخاطر السلسلة

: لا يقتصر التركيز على رابط الإصدار فحسب، بل يشمل أيضًا السلسلة البيئية بأكملها، بما في ذلك الحراسة والتداول ومعالجة المدفوعات، وما إلى ذلك.

هناك اعتبارات استراتيجية فريدة وراء الموقع الاستراتيجي لهونغ كونغ: باعتبارها بوابة تربط بين البر الرئيسي للصين والسوق الدولية، تأمل هونغ كونغ في تعزيز مكانتها الاستراتيجية في أعمال الرنمينبي العالمية الخارجية، والخدمات المالية عبر الحدود في منطقة خليج سان فرانسيسكو الكبرى، ومركز إدارة الأصول الدولية في آسيا من خلال بناء نظام بيئي لتطبيقات العملات المستقرة.

سنغافورة: إطار عمل متطور ومناسب للمخاطر

بالمقارنة مع هونغ كونغ، اعتمدت هيئة النقد في سنغافورة (MAS) استراتيجية تنظيمية أكثر تطوراً "مناسبة للمخاطر". في إطارها، تنقسم العملات المستقرة إلى فئات متعددة، كل منها يخضع لمعايير تنظيمية مختلفة:

عملة مستقرة ذات عملة واحدة (SCS)

: العملات المستقرة المرتبطة بعملة ورقية واحدة وتستخدم بشكل أساسي لأغراض الدفع، وتخضع لمتطلبات الاحتياطي الأكثر صرامة ومعايير التحكم في المخاطر.

العملات المستقرة غير ذات العملة الواحدة

: بما في ذلك العملات المستقرة المرتبطة بسلة من العملات أو الأصول الأخرى، وتخضع لمعايير تنظيمية متباينة. المتطلبات:

تنظيم متكيف مع السيناريوهات

: تعديل شدة التنظيم وفقًا لسيناريوهات استخدام العملات المستقرة (مثل مدفوعات التجزئة، ومدفوعات الجملة، ووسائل المعاملات، إلخ).

تجدر الإشارة إلى أن الاستراتيجية التنظيمية في سنغافورة تُولي أهمية خاصة لقيمة تطبيق العملات المستقرة في المدفوعات عبر الحدود، وتمويل التجارة، وأسواق رأس المال. وقد أطلقت هيئة النقد السنغافورية مشاريع تجريبية لعدة سيناريوهات لتطبيق العملات المستقرة، بما في ذلك Ubin+ (لاستكشاف تسوية العملات المستقرة عبر الحدود)، وGuardian (لترميز وتداول الأصول المالية المستدامة)، ومشروع Orchid (لمدفوعات العملات المستقرة بالتجزئة). تشير جميع هذه المشاريع إلى اتجاه مشترك: قيمة العملات المستقرة لا تكمن في إصدارها بحد ذاته، بل في سيناريوهات التطبيق التي تدعمها.

يتماشى توجه سنغافورة مع مكانتها كمركز تجاري ومالي دولي. ومن خلال تعزيز استخدام العملات المستقرة في سيناريوهات الأعمال الفعلية، ستعزز دورها الاستراتيجي في ربط التجارة العالمية والتدفقات المالية.

القواسم المشتركة ومصادر الإلهام للاتجاهات التنظيمية

عند مقارنة الاستراتيجيات التنظيمية لهونغ كونغ وسنغافورة، يمكننا تحديد عدة اتجاهات مشتركة رئيسية:

التحول التنظيمي من "منع المخاطر" إلى "تشجيع الابتكار"

: تحولت السلطات التنظيمية في كلا المكانين من موقف حذر في البداية إلى اتجاه أكثر نشاطًا في توجيه الابتكار

يعتبر الجميع العملات المستقرة بمثابة بنية تحتية مالية وليست منتجات مالية بسيطة، وينتبهون إلى خلق قيمتها في سيناريوهات التطبيق الفعلية

إمالة تخصيص الموارد التنظيمية

:إمالة الموارد التنظيمية نحو تطبيقات العملات المستقرة التي تخدم الاقتصاد الحقيقي وتحل المشكلات العملية

تؤكد هذه الاتجاهات التنظيمية وجهة نظري الأساسية: أن قيمة نظام العملات المستقرة تنتقل من رابط الإصدار إلى سيناريو التطبيق. أدرك المنظمون هذا التوجه التطوري ووجهوا السوق نحوه من خلال تصميم السياسات.

بالنسبة للمشاركين في السوق، يعني هذا المشهد التنظيمي أن الاستراتيجيات التنافسية التي تركز فقط على رابط الإصدار ستواجه قيودًا متزايدة، بينما سيحصل المشاركون القادرون على ابتكار سيناريوهات تطبيقية وحل المشكلات العملية ضمن الإطار التنظيمي على المزيد من الدعم السياسي وفرص السوق.

إذا كانت تطبيقات السيناريوهات تُمثل مناجم الذهب الثمينة في منظومة العملات المستقرة، فإن البنية التحتية للدفع هي الأداة اللازمة لاستخراج هذه المناجم الذهبية. مع تحول السوق من "من سيُصدر العملة" إلى "من يستطيع إنشاء سيناريوهات تطبيق"، يبرز سؤال محوري: ما نوع البنية التحتية القادرة حقًا على تمكين سيناريوهات تطبيق غنية ومتنوعة؟

من خلال مقابلات معمقة وتحليلات للطلب مع عشرات العملاء من الشركات حول العالم، وجدت آيينغ أن طلب الشركات على البنية التحتية لمدفوعات العملات المستقرة يتجاوز بكثير مجرد وظيفة "إرسال واستقبال العملات المستقرة". ما تحتاجه الشركات حقًا هو حل شامل يمكنه حل خمسة تحديات أساسية:

إدارة معقدة متعددة العملات ومتعددة القنوات

غالبًا ما تحتاج الشركات الدولية إلى التعامل مع 5-10 عملات ورقية مختلفة وعملات مستقرة متعددة. يحتاجون إلى واجهة موحدة لدمج هذه التعقيدات بدلاً من إنشاء عمليات مستقلة لكل عملة.

تكاليف تحويل العملات الأجنبية غير الواضحة

: في المعاملات عبر الحدود، غالبًا ما تصل تكاليف تحويل العملات الأجنبية الخفية إلى 2-3%، أو حتى أعلى من ذلك. تحتاج الشركات إلى أدوات يمكنها مراقبة تكاليف التحويل هذه وتحسينها بشكل فوري.

متطلبات الامتثال متعدد المستويات ومراقبة المخاطر

: تواجه المعاملات في مناطق وأحجام مختلفة متطلبات امتثال مختلفة. تحتاج الشركات إلى حل يمكنه تلبية الإشراف الصارم دون زيادة التعقيد التشغيلي بشكل مفرط

حواجز التكامل مع الأنظمة الحالية

: يجب أن يكون أي حل دفع جديد قادرًا على التكامل بسلاسة مع أنظمة تخطيط موارد المؤسسات والإدارة المالية والمحاسبة الحالية للشركة، وإلا ستكون تكلفة التبني مرتفعة للغاية

leaf="">نقص إمكانيات الدفع القابلة للبرمجة

: لا تحتاج الشركات الحديثة إلى تحويل أموال بسيط فحسب، بل تحتاج أيضًا إلى وظائف متقدمة مثل الدفع المشروط وتقسيم الحسابات متعدد المستويات والتلقائي الدفع بناءً على تشغيل الحدث

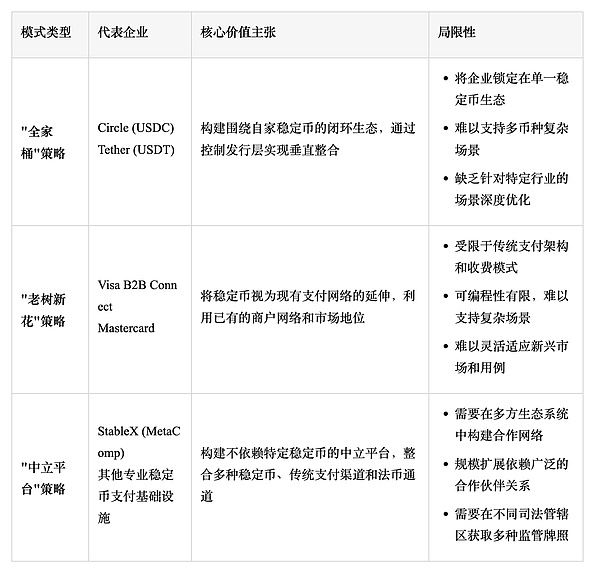

في مواجهة هذه الاحتياجات المعقدة، يشكّل السوق ثلاثة نماذج مختلفة تمامًا لتوفير البنية التحتية، يمثل كل منها وضعًا استراتيجيًا مختلفًا وقيمة مقترحة مختلفة:

إمكانية تحسين ذكية متعددة السيناريوهات: لا تكمن القيمة الحقيقية في مجرد توفير خيارات متعددة، بل في القدرة على التوصية بذكاء بأفضل مسار لمعاملة محددة. على سبيل المثال، قد يتطلب الدفع من سنغافورة إلى البرازيل مسارات مثالية مختلفة في ظل ظروف مختلفة: استخدام USDC عبر بورصة محددة خلال الفترة (أ)، واستخدام USDT عبر قناة أخرى خلال الفترة (ب)، أو حتى العودة إلى القنوات المصرفية التقليدية في ظل ظروف محددة. تُعد هذه القدرة الديناميكية على التحسين جوهر قيمة السيناريو.

إمكانية تمكين الامتثال: مع تحول تطبيق العملات المستقرة من المعاملات البسيطة إلى سيناريوهات أعمال أوسع، ازداد تعقيد متطلبات الامتثال بشكل ملحوظ. من خلال دمج أدوات وعمليات الامتثال المتنوعة (مثل KYB، ومراقبة المعاملات، والإبلاغ عن الأنشطة المشبوهة، إلخ)، تُقلل المنصة المحايدة من تكلفة وتعقيد بناء الشركات لبنية الامتثال الخاصة بها، مما يُمكّنها من ابتكار سيناريوهات تطبيقية في ظل امتثال صارم.

على المدى البعيد، نتوقع أن تكون البنية التحتية المستقبلية لمدفوعات العملات المستقرة أكثر تخصصًا، مما يُشكل بنية متعددة الطبقات واضحة: يُركز مُصدرو العملات المستقرة على استقرار العملة وإدارة الاحتياطيات؛ ويتولى مُزودو البنية التحتية المحايدة للدفع مسؤولية ربط العملات المستقرة المختلفة، وتحسين مسارات الدفع، وضمان الامتثال. تُركز حلول الصناعات العمودية على تطبيقات مُعمّقة في سيناريوهات مُحددة. سيُحسّن هذا التقسيم المهني للعمل بشكل كبير كفاءة النظام البيئي بأكمله وقدراته الابتكارية.

بالنظر إلى مسار التطور المُستقبلي لسيناريوهات تطبيق العملات المُستقرة، يُمكننا تحديد مسار تطور واضح: من أداة دفع بسيطة إلى بنية تحتية مالية شاملة. ستتكشف عملية التطور هذه على ثلاث مراحل، تُمثل كل منها تغييرًا نوعيًا في نموذج خلق القيمة.

المرحلة الأولى: تحسين الدفع (2023-2025)

حاليًا، نحن في المرحلة الأولى من تطبيق العملات المستقرة، وتتمثل القيمة الأساسية المقترحة في حل مشكلات الدفع الأساسية، وخاصة سيناريوهات الدفع عبر الحدود. تشمل خصائص هذه المرحلة ما يلي:

زيادة سرعة الدفع (من 3-5 أيام إلى الوقت الفعلي أو شبه الوقت الفعلي)

انخفاض التكاليف الظاهرة (من متوسط 7% إلى 0.1%-1%)

تحسين شفافية الدفع (تتبع حالة المعاملة في الوقت الفعلي)

تحسين معالجة صرف العملات الأجنبية (تقليل الخسائر الناجمة عن تقلبات أسعار الصرف) في هذه المرحلة، تُستخدم العملات المستقرة بشكل رئيسي كوسيلة لتحويل الأموال، لتحل محل قنوات الدفع التقليدية أو تُكمّلها. ويتركز التنافس بين المشاركين في السوق على من يُقدّم تجربة دفع أسرع وأرخص وأكثر موثوقية. المرحلة الثانية: دمج الخدمات المالية (2025-2027) بعد حل مشكلات الدفع الأساسية، ستدخل تطبيقات العملات المستقرة المرحلة الثانية، حيث تُركّز على التكامل العميق بين الخدمات المالية والمدفوعات. ستشهد هذه المرحلة ما يلي:

اتصال سلس بين الدفع وتمويل التجارة (مثل التوفير التلقائي لتمويل الحسابات المدينة بناءً على سجل الدفع)

دمج أدوات إدارة السيولة (مثل إدارة تجمع الأموال الذكية، وتحسين عوائد الصناديق الخاملة)

برمجة التعاون المالي متعدد الأطراف (مثل الأتمتة التعاونية للمشترين والبائعين والمؤسسات المالية في تمويل سلسلة التوريد)

إدارة الأصول والخصوم في الوقت الفعلي (الشركة في هذه المرحلة، لم تعد العملات المستقرة مجرد أدوات دفع، بل أصبحت البنية التحتية لبناء خدمات مالية جديدة. تحول تركيز المنافسة من مجرد كفاءة الدفع إلى من يستطيع تقديم حلول مالية أكثر شمولاً وذكاءً. المرحلة الثالثة: البرمجة المالية (2027 وما بعده) أخيرًا، ستدخل تطبيقات العملات المستقرة المرحلة الثالثة: البرمجة المالية. في هذه المرحلة، ستتمكن الشركات من تخصيص العمليات المالية المعقدة بناءً على منطق العمل من خلال واجهات برمجة التطبيقات والعقود الذكية. تشمل المظاهر المحددة ما يلي:

تتحول قواعد العمل مباشرةً إلى منطق مالي (مثل تحويل شروط البيع تلقائيًا إلى شروط دفع).

التحسين الديناميكي للموارد المالية (تتدفق الأموال تلقائيًا بين القنوات والأدوات المختلفة وفقًا للشروط في الوقت الفعلي).

أتمتة التعاون المالي بين المؤسسات (تتيح الأنظمة المالية للمؤسسات في المنبع والمصب في سلسلة التوريد التعاون البرمجي).

دمقرطة الابتكار المالي (يمكن للمؤسسات بناء أدوات وعمليات مالية حصرية بتكلفة منخفضة). في هذه المرحلة، ستصبح العملات المستقرة "عملات قابلة للبرمجة" بالفعل، ولن تكون العمليات المالية وظائف مستقلة، بل ستصبح جزءًا لا يتجزأ من العمليات التجارية الأساسية للمؤسسات. وسينصبّ تركيز المنافسة على من يستطيع توفير أقوى وأكثر مرونة في مجال البرمجة المالية. سادسا، تشكيل نظام جديد لتقسيم العمل: سيعزز هذا التطور ثلاثي المراحل تشكيل نظام أكثر احترافية لتقسيم العمل في منظومة العملات المستقرة، والذي ينعكس بشكل رئيسي في ثلاثة مستويات: البنية التحتية طبقة: يركز مُصدرو العملات المستقرة على الحفاظ على استقرار العملة، وإدارة الاحتياطيات، والامتثال للوائح التنظيمية، ويوفرون أساسًا موثوقًا لقيمة النظام البيئي بأكمله. سيواجه المشاركون في هذه الطبقة ضغوطًا لتوحيد المعايير وتحويل المنتجات إلى سلع، ومساحة تمايزهم محدودة. طبقة منصة التطبيقات: يتولى مزودو البنية التحتية للدفع المحايدون مسؤولية ربط العملات المستقرة المختلفة، وتحسين مسارات الدفع، وضمان الامتثال، وتوفير وظائف التطبيق الأساسية. سيتنافس المشاركون في هذه الطبقة من خلال قدرات تقنية متميزة، وتجربة مستخدم مميزة، وقدرات تكامل بيئية. طبقة حلول السيناريوهات: ... يركز مزودو حلول القطاعات الرأسية على التحسين العميق لسيناريوهات محددة، ويقدمون حلولاً مخصصة للغاية. سيتميز المشاركون في هذه الطبقة بفهم عميق لنقاط الضعف في صناعات محددة وحلولها الموجهة.

مع تعميق هذا التقسيم المهني للعمل، سنشهد تغييرات في نسبة توزيع القيمة لكل طبقة: ستنخفض مساحة الربح لطبقة البنية التحتية تدريجيًا، بينما ستكتسب طبقة منصة التطبيق وطبقة حلول السيناريوهات حصة أكبر من القيمة. يشبه هذا التوجه إلى حد كبير عملية تطوير الإنترنت - من المنافسة المبكرة على البنية التحتية، إلى منافسة المنصات، ثم إلى منافسة سيناريوهات التطبيقات.

بالنظر إلى تاريخ تكنولوجيا الدفع، نجد نمطًا متكررًا: كل ثورة في عالم الدفع مرت بمراحل، بدءًا من بناء البنية التحتية وصولًا إلى توحيد معايير المنتجات، وصولًا إلى انفجار قيمة السيناريوهات. استغرق الأمر عقودًا لتتطور بطاقات الائتمان من أداة دفع بسيطة إلى البنية التحتية اللازمة لبناء منظومة تمويل استهلاكي؛ كما شهدت المدفوعات عبر الهاتف المحمول تطورًا طويلًا، بدءًا من استبدال النقد ببساطة إلى دمج سيناريوهات الحياة المختلفة بشكل عميق. تشهد العملات المستقرة مسار التطور نفسه، ونحن الآن عند نقطة تحول حاسمة من توحيد المعايير إلى انفجار قيمة السيناريوهات.

يمثل تسجيل PayPal الأخير لهيئة مراقبة السلوكيات المالية (FCA) علامة فارقة في مشهد العملات المشفرة المتطور في المملكة المتحدة.

Hui Xinستتم مراجعة أداء DBS بواسطة MAS في نهاية فترة ستة أشهر لتحديد ما إذا كان هناك المزيد الذي يتعين القيام به.

Clement

Clementتؤكد الادعاءات المقدمة أن هؤلاء الأفراد اختلسوا 200 مليون دولار من أموال المستثمرين، بزعم الانغماس الشخصي في أسلوب حياة مترف.

Catherine

Catherineتتخذ وكالات إنفاذ القانون في تايوان إجراءات ضد قضية غسيل العملات المشفرة، مما أدى إلى مصادرة مبلغ قدره 324.2 مليون دولار أمريكي.

Hui Xinتعهد قادة 29 دولة والاتحاد الأوروبي بالتزامهم باستراتيجية موحدة بشأن إدارة الذكاء الاصطناعي، مع التركيز بشكل خاص على السلامة والشفافية والجهود التعاونية.

Kikyo

Kikyoتعاونت Bugatti وadidas معًا لتصنيع تحفة فنية محدودة الإصدار: حذاء كرة القدم adidas X Crazyfast Bugatti. هذه الأحذية عالية الأداء، المصممة مع التركيز العميق على السرعة والابتكار، سوف تأسر عشاق الرياضة وهواة الجمع على حد سواء.

Joy

Joyوسيلعب المستخدم بعد ذلك دون علمه دورًا حاسمًا في تشغيل هذا البرنامج، والمشاركة في إجراءات تبدو روتينية والتي كانت في الواقع ضرورية لنجاح الهجوم.

Davin

Davinفي تطور قانوني حديث، أصدرت محكمة في تونغليانغ، الصين، الواقعة بالقرب من تشونغتشينغ، أحكامًا على 21 فردًا متورطين في تحويل عائدات الاحتيال عبر الإنترنت والكازينوهات غير القانونية من تيثر (USDT) إلى اليوان الصيني (RMB).

Joyوصفت مفوضة هيئة تداول السلع الآجلة (CFTC)، كريستي جولدسميث روميرو، صناعة العملات المشفرة بأنها صناعة تتميز بـ "الاحتيال المنتشر وغيره من أشكال عدم الشرعية".

Catherineيثير زاك بيركس من Mintable مخاوف بشأن نهج المملكة المتحدة في تنظيم NFT، مشددًا على الحاجة إلى وجهات نظر دقيقة وإشراف مخصص على التكنولوجيا متعددة الاستخدامات.

Hui Xin