كيف يتنافس Perp DEX مع CEX؟

موضوع شائع، كيف يجب أن يتنافس perp dex الموجود على السلسلة مع المنتجات المنافسة الأخرى، حتى CEX؟

JinseFinance

JinseFinance

المؤلف: JV

يختلف هذا الجيل من بورصة بيرب اللامركزية اختلافًا جوهريًا عن جيل "GMX, DYDX" من بورصة بيرب اللامركزية. ولأن جوهرها لا يزال بيرب اللامركزية، فإن عنوانها لا يزال يستخدم بيرب اللامركزية للحديث عنها.

بدأت بورصة بيرب اللامركزية باسم "بيرب اللامركزية"، وسرعان ما ذاع صيتها.

هايبر ليكويد هي سلسلة عامة من المستوى الأول، تمامًا مثل إيثريوم وسولانا. لدى Hyperliquid رؤيةٌ عظيمة: بناء سلسلة كتل تدعم جميع الخدمات المالية وبنيةً تحتيةً عالية الأداء للمعاملات المالية على السلسلة. تُقدم Hyperliquid تداول العقود الدائمة والتداول الفوري، وقد طورت مؤخرًا العملة المستقرة USDH. يُمكن لمحة عن مسار تطويرها من خلال منصاتها HIPs، من HIP-1 إلى HIP-2 إلى HIP-3، مع اقتراح المجتمع مؤخرًا HIP-4. يهدف HIP-4 إلى إنشاء "أسواق أحداث" مشابهة لسوق Polymarket، مما يُوسّع نطاق عروض منتجات Hyperliquid. ببساطة، إنه سوق ثنائي يُتداول على HyperCore. على عكس منصات التداول التقليدية، لا تعتمد الأحداث على أوراكل أو تمويل مستمر؛ تُحدد الأسعار بالكامل من خلال سلوك التداول. وقد أكد جيف هذا الاقتراح أيضًا (لم يُوسّع النقاش حول HIP هنا؛ سيتم كتابة مقال بحثي مُخصص لاحقًا). يُطلق المجتمع على Hyperliquid أيضًا اسم "Binance on Chain"، وهو اسمٌ يُثير قلق مسؤولي Binance التنفيذيين. بدلاً من ذلك، يُمكن وصف Hyperliquid بـ "AWS السيولة"، وهي أكثر جاذبية.

البنية التقنية والأداء لـ Hyperliquid L1

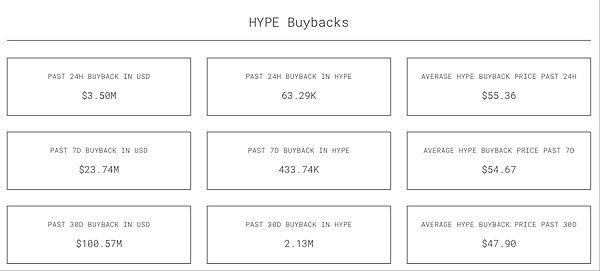

طوّر فريق Hyperliquid، استنادًا إلى "المبادئ الأساسية"، سلسلة كتل عالية الأداء من الطبقة الأولى مُخصصة للمعاملات، وذلك لحل مشاكل مثل ضعف السيولة وتجربة التداول، وغموض الصندوق الأسود، والاحتيال في سوق العملات المشفرة. تنقسم هذه البنية إلى جزأين: HyperCore وHyperEVM. HyperCore هو محرك المطابقة على السلسلة، المسؤول عن وضع الأوامر ومطابقتها وتحديد هوامشها وتسويتها على دفتر أوامر الحد المركزي (CLOB)، وجميعها تُنجز على السلسلة. وقد كانت Hyperliquid مُحقة في اختيار CLOB بدلاً من AMM. كان خيار Perp DEX، وهو منصة تداول آلية ذكية سابقة، خيارًا سيئًا. يُعد CLOB أيضًا خيارًا شائعًا بين منصات تداول آلية ذكية رئيسية. (تستخدم كل من Aster وLighter وedgeX أيضًا منصات CLOB، حيث تقدم Aster كلاً من AMM وCLOB). HyperEVM هي طبقة عقود ذكية متعددة الأغراض تتشارك في التوافق مع HyperCore، مما يحافظ على التوافق مع Ethereum EVM ويسهل التكامل مع التطبيقات الأخرى لتبادل الحالات. يستخدم التوافق HyperBFT (إثبات الحصة) المُعدّل القائم على HotStuff لضمان اتساق ترتيب المعاملات عبر الشبكة بالكامل دون الاعتماد على المطابقة خارج السلسلة. يوفر تصميم التجزئة المترابط هذا سرعات تقترب من سرعات البورصات المركزية: متوسط زمن انتقال للمعاملات يبلغ حوالي 0.2 ثانية (99% من المعاملات أقل من 0.9 ثانية)، وسرعة إنتاجية قصوى تصل إلى 200,000 معاملة في الثانية (بيانات HyperLiquid الرسمية). تتميز Hyperliquid بسرعات استثنائية في توليد الكتل وتأكيدها، حيث تصل إلى سرعة نهائية أقل من الثانية. بفضل سجل أوامرها المتكامل على السلسلة ومطابقة الأوامر، توفر Hyperliquid شفافية عالية مع الحفاظ على أداء استثنائي، محققةً بذلك سرعات تداول عالية على السلسلة. حاليًا، لم تعتمد Hyperliquid صراحةً حل AVS (خدمة التحقق النشط) من EigenLayer، بل اعتمدت بشكل أساسي على سلسلة الكتل الخاصة بها وتوافقها لضمان الأداء والأمان. يتم توفير الأداء والأمان مباشرةً من خلال سلسلة الكتل الخاصة بها، بشكل مستقل عن شبكة إعادة تخزين ETH. اعتبارًا من سبتمبر 2025، كان لدى Hyperliquid L1 24 عقدة نشطة. تجربة المستخدم والواجهة: تقدم Hyperliquid تجربة تداول متوافقة مع منصات التداول الرائدة. تستخدم واجهة المستخدم دفتر أوامر تقليديًا وتصميم مخطط الشموع، وتدعم أنواعًا متقدمة من الأوامر مثل أوامر الحد، وأوامر جني الأرباح وإيقاف الخسارة، وتوفر أدوات تداول احترافية. تتم تسوية المعاملات في الوقت الفعلي تقريبًا (أقل من الثانية)، وتوفر الواجهة استجابة سلسة وسريعة. تلبي احتياجات كل من المتداولين المحترفين والمستثمرين الأفراد. بالمناسبة، صوت إشعار "النقر" لفتح وإغلاق الصفقات ممتع للغاية. يمكن للمستخدمين استخدام محفظة ويب 3 للوصول دون إذن وإجراء معاملات غير احتجازية، ولكن هذا يتطلب ربط الأصول عبر سلاسل Hyperliquid L1. حاليًا، لا يمكن إيداع USDC إلا عبر سلسلة Arbitrum. بعد ذلك، يتم إنشاء محفظة وكيل (مع أذونات تداول فقط، بدون أذونات نقل، ويتم تخزين المفتاح الخاص محليًا). لا يتطلب فتح وإغلاق الصفقات توقيعات، مما يجعل التجربة العامة سلسة. لا يواجه المستخدمون أي مشاكل مع محفظة الوكيل هذه. تحافظ Hyperliquid على اتصال قوي بالمجتمع ونهج متجاوب. على سبيل المثال، في يوليو 2025، بعد أن تسبب انقطاع في واجهة برمجة التطبيقات في انقطاع قصير، قام الفريق بسرعة بتعويض المستخدمين عن خسائر تقارب مليوني دولار، مما يدل على التزامهم بالاستجابة السريعة والمساءلة. وقد لاقى هذا استجابة إيجابية من المستخدمين وإشادة واسعة النطاق من المجتمع. بصفتها مزودًا رائدًا للمقايضات الدائمة، تتميز Hyperliquid بسيولة وحجم تداول عميقين بشكل استثنائي. يصل حجم تداولها اليومي بانتظام إلى مليارات الدولارات. في يوليو 2025، بلغ حجم تداول المبادلات الدائمة حوالي 319 مليار دولار، مما دفع إجمالي حجم المبادلات الدائمة لهذا الشهر إلى مستوى قياسي بلغ 487 مليار دولار. شكلت Hyperliquid وحدها حوالي 65٪. بحلول منتصف عام 2025، استقرت حصة Hyperliquid في السوق بين 75٪ و80٪، متجاوزة بكثير حصة منافسيها. في أغسطس 2025، شكل حجم تداول المبادلات الدائمة 13.85٪ من Binance Futures، وهو مستوى تاريخي مرتفع. (بيانات من The Block) تدعم المنصة أكثر من 100 زوج تداول، تغطي العملات المشفرة السائدة والأصول طويلة الذيل، وتستجيب القوائم بسرعة. بفضل نموذج دفتر الطلبات على السلسلة، يكون عمق دفتر طلبات المستخدمين ونتائج المطابقة مرئية بشفافية. إلى جانب دمج صناع السوق المحترفين وإدخال تجمع صانعي السوق HLP، تحقق Hyperliquid فروق أسعار منخفضة للغاية على العملات المشفرة الرئيسية وانزلاقًا منخفضًا للصفقات الكبيرة. القيمة الإجمالية المقفولة (TVL) أعلى بكثير من قيمة منافسيها: اعتبارًا من سبتمبر 2025، ستبلغ TVL للمنصة حوالي 2.7 مليار دولار أمريكي. يتيح هذا المجمع الضخم من رأس المال والعمق لسوق عقود Hyperliquid التباهي بعمق التداول ومعدلات التمويل المستقرة التي تضاهي Binance في معظم العملات. يشبه هيكل الرسوم وآلية الحوافز تلك الموجودة في بورصات التداول المركزية. تبلغ رسوم التداول الأساسية لـ Hyperliquid 1.5 نقطة أساس للعلامات و4.5 نقطة أساس للمتداولين، وهي أقل بشكل عام قليلاً من رسوم بورصات التداول المركزية الرئيسية. حاليًا، يمكن للمستخدمين الذين يراهنون برموز HYPE الاستمتاع بخصومات على الرسوم تصل إلى 40٪ (يتطلب المراهنة بأكثر من 500,0000 HYPE)، على غرار الطريقة التي تربط بها Binance ممتلكات BNB بمستويات VIP. الخزائن تتكون خزائن Hyperliquid من ثلاثة مكونات: AF وHLP وخزائن المستخدمين. بروتوكول فولت أ: صندوق المساعدة (AF). يُعدّ صندوق المساعدة بمثابة "خزانة"/محرك شراء للبروتوكول. يُستخدم هذا الصندوق بشكل أساسي لإعادة شراء (وحرق) رموز HYPE؛ كما يُستخدم لتعويض المستخدمين في المناسبات الخاصة (تم تعويض حوالي مليوني USDC تلقائيًا بعد انقطاع واجهة برمجة التطبيقات في 29 يوليو 2025). أصول AF هي في المقام الأول من HYPE، مما يُقلل من الانزلاق وتعقيد التنفيذ أثناء المعاملات الكبيرة والتعويضات. يُخصص حوالي 93% من رسوم المنصة لهذا الصندوق لإعادة شراء وحرق رموز HYPE، مع تخصيص 7% إضافية لصندوق صناعة السوق HLP. يشكل هذا التصميم عجلة دورة إيجابية:زيادة حجم التداول → زيادة دخل الرسوم → إعادة شراء المزيد من الرموز وتدميرها (زيادة قيمة الرمز) والاستفادة من تجمع صانع السوق → جذب المزيد من المستخدمين والسيولة.

مصدر البيانات asxn

مخزن البروتوكول ب: HLP (موفر السيولة الفائقة)

يُعدّ HLP بمثابة أداة احتياطية لصناعة السوق والتصفية على مستوى البروتوكول (بما في ذلك عنصر المُصفّي). يمكن لأي شخص إيداع USDC للمشاركة في توزيع الأرباح والخسائر من HLP، بمعدل فائدة سنوي حالي يبلغ حوالي 6.7%. لا تُفرض رسوم إدارة أو أداء (على عكس خزائن المستخدمين). يمكن استرداد الودائع بعد أربعة أيام من الإيداع. تضمن آلية HLP سيولةً مفتوحةً وشفافةً لصناعة السوق، مما يُقلل الاعتماد على الاتفاقيات الخاصة مع صانعي السوق في الأسواق التقليدية. تتكون خزائن المستخدمين من قادة الخزائن (مديرين يتداولون باستراتيجياتهم الخاصة) والمودعين (مستثمرين يودعون الأموال ويشاركون الأرباح والخسائر وفقًا لحصصهم). يُشبه هذا النظام نظام نسخ التداول المُستخدم في الصناديق الثانوية وبورصات التداول المركزية. يحصل القائد على حصة ربح بنسبة 10% (فقط عند تحقيق الربح)، ولا يحصل أمين الصندوق على أي عمولة.

تطوير المجتمع والفريق

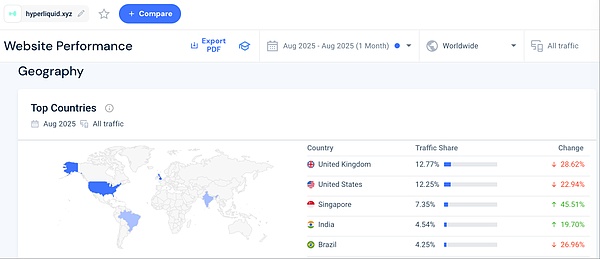

تطوير المجتمع:تتمتع هايبرليكويد بمجتمع عالمي نشط للغاية، حيث يتفوق المجتمعان الأوروبي والأمريكي على المجتمع الناطق بالصينية. وتتمتع المنصة الرسمية بنشاط كبير على منصات التواصل الاجتماعي مثل تويتر، وقد حافظت باستمرار على صدارة السوق، مما خلق تأثيرًا شبكيًا في سوق بورصات العملات الرقمية اللامركزية (perp DEX). وينعكس هذا النقاش المجتمعي الحاد أيضًا في قيمة الرمز. في نوفمبر 2024، قامت هايبرليكويد بتوزيع 310 ملايين من رموزها الجينية، HYPE، على المستخدمين الأوائل (31% من إجمالي العرض). بعد عملية التوزيع الجوي، وصلت القيمة السوقية الإجمالية لشركة HYPE إلى مليارات الدولارات، محققةً عوائد مجزية للمشاركين الأوائل في المجتمع، ومُرسخةً سمعة قوية ضمن هذا المجتمع اللامركزي. يُعزى نمو المستخدمين بشكل أساسي إلى التسويق الشفهي واكتساب المنتجات بأعلى مستويات الجودة، بدلاً من التسويق المُفرط. يُشبه هذا إلى حد ما ما حدث مع شركة Tesla. خلفية الفريق والتمويل: أسس جيف يان شركة Hyperliquid، خريج جامعة هارفارد، والذي عمل سابقًا في Hudson River Trading، وهي شركة تداول عالي التردد في مجال التمويل التقليدي. يتكون الفريق الأساسي من حوالي 11 شخصًا فقط، وهو معروف بسرعة وتيرة عمله وفريقه الصغير والنخبة. ووفقًا لجيف، يعتمد المشروع على التمويل الذاتي بالكامل منذ إطلاقه، رافضًا استثمارات رأس المال المُغامر لضمان استقلالية اتخاذ القرارات وإعطاء الأولوية لمصالح المستخدمين. وقد عزز هذا النهج القائم على مبدأ "لا رأس مال مُغامر، لا طرح خاص" ثقة المجتمع، ومكّن الفريق من التركيز على تقنيته ومنتجاته. ينحدر معظم أعضاء الفريق من جامعات عالمية مرموقة ومؤسسات تكنولوجية ومالية رائدة، وقد أفادت التقارير بأن الشركة استقطبت العديد من كبار المديرين التنفيذيين من قطاع التمويل التقليدي إلى صفوفها الاستشارية (بما في ذلك رئيس تنفيذي سابق لأحد البنوك الكبرى عضو في مجلس إدارتها). تشير مصادر السوق إلى أن هايبرليكويد ربما جمعت تمويلات من خلال كيانات مدرجة تابعة، مما يُظهر قوتها المالية الكبيرة (تبلغ احتياطيات خزينة المنصة أكثر من 500 مليون دولار). بشكل عام، يتميز فريق هايبرليكويد بالبساطة والواقعية، مستفيدًا من خبرته التقنية والتجارية العميقة لتحقيق مكانة رائدة في هذا المجال خلال عامين. تُفسر هذه الخبرة أيضًا سعيهم الدؤوب لتحسين المنتجات وتجربة المستخدم. هناك نقاشات عديدة حول الأسباب الأساسية لنجاح هايبرليكيكوي، والتي تتجاوز العوامل المذكورة سابقًا، وهي فريق منظم جيدًا، وتكنولوجيا منتجات استثنائية، وتجربة مستخدم مميزة. يمكننا مناقشة هذا من منظور "تاو" و"شو"، وننظر إلى ما فعلته هايبرليكويد بشكل صحيح في مراحل مختلفة. دعونا ننظر إليه أولًا من منظور "شو".

المرحلة الأولى: حافز الإسقاط الجوي

قبل حدث HYPE TGE، كان هناك توقعٌ للإسقاط الجوي، وسعى معظم المستخدمين لزيادة حجم تداولهم للحصول على النقاط والإسقاطات الجوية. في ذلك الوقت، لم تحظَ Hyperliquid باهتمام كبير من بورصات التداول التجارية الرئيسية، ولم تُعتبر منافسًا. اعتقد الجميع أن Hyperliquid ستكون مثل GMX وDYDX، وستبقى غامضة وغير متداولة بعد حدث HYPE TGE. المرحلة الثانية: الامتثال وتوزيعات الأرباح التنظيمية. بعد حدث HYPE TGE، زاد حجم تداول Hyperliquid بدلًا من الانخفاض، مما يشير إلى تحول في التوجهات. كان الإجماع هو أن الضغط التنظيمي أجبر بورصات التداول التجارية الرئيسية، مثل Binance، على العمل في أوروبا والولايات المتحدة. استحوذت شركة Hyperliquid على هؤلاء المستخدمين المفقودين (كما يتضح من توزيع الزوار على موقع Hyperliquiquis الإلكتروني). علاوة على ذلك، وجدت بعض منصات تداول العملات، التي واجهت صعوبات في معرفة عملائها (KYC)، أداةً مناسبة. في هذه المرحلة، اعتبرت Binance وOKX وBitget وغيرها Hyperliquid منافسًا، واتخذت إجراءات لاستهدافه. (يمكن العثور على آثار لهذا في المجتمع، ولكن لن يتم التوسع فيه هنا)

المرحلة 3: بناء الأكواد - توزيع القنوات هو الأساس

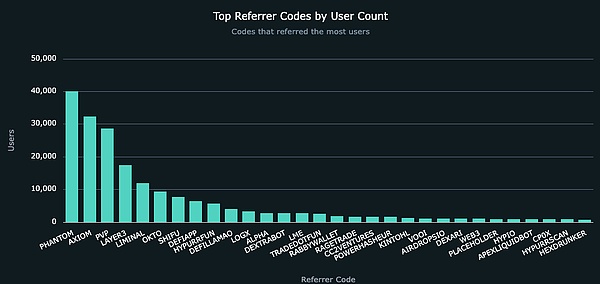

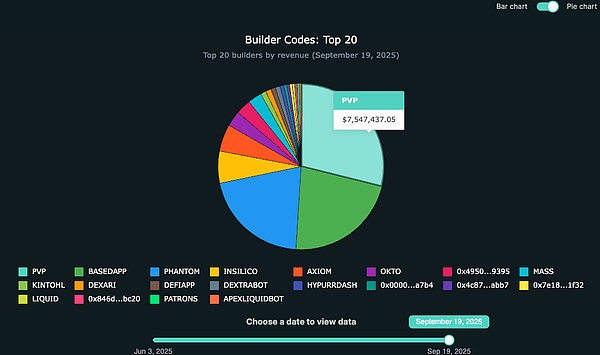

تُعدّ خصومات أصحاب الرأي الرئيسيين (KOL) والشراكات التابعة طرقًا شائعة لاستقطاب المستخدمين في منصات التبادل التجاري. بالإضافة إلى بناء العلامة التجارية، والعلاقات العامة، والمجتمع، وتحسين محركات البحث (SEO)، والحملات، تُعدّ خصومات أصحاب الرأي الرئيسيين (KOL) التي يقودها BD مسار نمو أساسيًا لمنصات التبادل التجاري، وهي بالغة الأهمية. تختلف نسبة المستخدمين الذين تجذبهم خصومات "KOL" بين منصات التداول التجارية، حيث تتراوح من حوالي 50% في منصة Binance إلى حوالي 70% في منصة Bitget. علاوة على ذلك، تقدم منصات التداول التجارية الأصغر خصومات أعلى لـ "KOL" ونسبة أعلى من المستخدمين وحجم التداول. بل إن العديد من منصات التداول التجارية الصغيرة تقدم خصومات تتراوح بين 90% و100%، مما يدفع النمو من خلال "تحمّل خسائر العملاء - دعم الخصومات". تبلغ نسبة خصومات Hyperliquid 10% فقط، وتنطبق فقط على أول مليار من حجم التداول. وبمعدل رسوم متوسط يبلغ 3 نقاط أساس، إذا ساهم شخص تدعوه برسوم قدرها 300,000، فستحصل على 30,000 فقط كإيرادات. ليست دعوات الخصومات هي محور تركيز Hyperliquid؛ بل "Build Codes" هي محور تركيزها. قليل من الناس يدركون القوة الحقيقية لـ "Build Codes"؛ إنها استراتيجية توزيع ذات إمكانات هائلة حقًا. لم يعد المطورون بحاجة إلى بناء دفاتر أوامر عالية الأداء أو جذب السيولة، حيث توفر Hyperliquid البنية التحتية اللازمة. لم تعد Hyperliquid بحاجة إلى إدارة ترويج المنتج أو جذب المستخدمين أو حتى ابتكار المنتجات، حيث يتم تفويض كل ذلك إلى شبكة Builder. إنه يشبه إلى حد ما Perp DEX، وهو فريق سويسري عملت معه سابقًا (مع خلفيات UBS)، والذي استخدم نهج العلامة البيضاء. كان الاتجاه صحيحًا، ولكن للأسف، لم يكن المنتج قويًا جدًا. في السابق، استخدمت Binance Broker ومنصة/عقد OKX السحابية حلولًا متشابهة. يتمثل الاختلاف الأساسي مع Build Codes في سهولة التكامل، وانخفاض حاجز الدخول، والشفافية على السلسلة. حاليًا، تبنت Phantom Wallet وAxiom وUXUY وPVP.trade هذا الحل. حاليًا، ساهمت Phantom بحوالي 40,000 مستخدم جديد، وحققت PVP.trade إيرادات يومية بقيمة 7.5 مليون دولار. حاليًا، أكملتُ تطوير نسخة أساسية من Perp DEX، وأخطط لاستخدام خبرتي السابقة ومواردي في تطويرها. إذا كنت مهتمًا، يمكنك التواصل معي.

بالإضافة إلى أكواد البناء، هناك أيضًا CoreWriter وHIP-3 الرائدان، لكن الحد الأقصى للتطوير أعلى قليلًا، لذا لن أتوسع فيهما هنا نظرًا لضيق المساحة. رغم أن التحليل السابق لأسباب نجاح هايبرليكويد مُفصّلٌ للغاية، إلا أنه لا يُجسّد جوهر الأمر. تظلّ العديد من تفسيرات نجاح هايبرليكويد سطحية. يُمكن تلخيص جوهر الأمر في جملة واحدة: تُجسّد هايبرليكويد "روح البلوك تشين" - الانفتاح، والشفافية، واللامركزية، وسيادة المستخدم. وكما حملت بينانس هذه الراية في وجه التمويل التقليدي، فإنّ مُتحمّسي بيتكوين، وخبراء الصناعة، ومستخدمي العملات الرقمية العاديين على حدّ سواء، جميعهم في صفّ بينانس. ما يُوحّد الناس حقًا هو الروح الحقيقية للبلوك تشين. من منظور المستخدم، تُعاني العديد من بورصات التبادل التجاري المركزية (CEXs) الحالية من مشاكل مثل الصناديق السوداء المركزية، وخسائر العملاء، والتداول ضدّ مستخدميها. من منظور مالكي بورصات التبادل التجاري المركزية، يواجهون أيضًا تحديات امتثال تنظيمية متزايدة الصرامة. ونتيجةً لذلك، تتجه العديد من بورصات التبادل التجاري المركزية إلى البورصات اللامركزية. وهكذا، برزت أستر، رائدة بينانس.

موضوع شائع، كيف يجب أن يتنافس perp dex الموجود على السلسلة مع المنتجات المنافسة الأخرى، حتى CEX؟

JinseFinanceلماذا يعتبر @HyperliquidX أكثر نجاحًا من Perps الأخرى هو الموضوع الأكثر مناقشة اليوم، يتحدث من تجربة شخصية $HYPE.

JinseFinanceSatflow هو متداول DEX محترف جديد يعتمد على شبكة Bitcoin.

JinseFinanceArtexSwap عبارة عن بورصة لا مركزية تستخدم تقنية Artela EVM++ وAspect لحل مخاطر MEV ومشكلات Rug Pull، مما يحسن أمان المعاملات وكفاءتها، وهي مناسبة لسيناريوهات التداول اللامركزية التي تتطلب درجة عالية من الأمان والمرونة.

JinseFinanceيقدم Macaron نقاط Macaron DeFi بقيمة تصل إلى 200 ألف دولار.

JinseFinanceتتناول هذه المقالة آليات تداولات المراجحة CEX/DEX، مع التركيز على جوانب AMM للتنفيذ، بهدف إظهار العلاقة بين أوقات الكتلة، ورسوم الكتلة الأساسية، والمشاركين المشاركين في هذه الصفقات.

JinseFinanceيشهد النظام البيئي DEX الخاص بـ Solana نموًا غير مسبوق، مدفوعًا بزيادة الاهتمام وحجم التداول. ومع ذلك، مع إشارة معنويات السوق إلى فرط التمدد المحتمل، ينصح بالحذر بشأن تحركات الأسعار المستقبلية.

Cheng Yuan

Cheng Yuanيقترح فيتاليك بوتيرين تقليل متطلبات توقيع إثبات الحصة في إيثريوم لتبسيط العمليات، وتحقيق التوازن بين كفاءة الشبكة والمخاوف بشأن اللامركزية والمخاطر الأمنية.

AlexJinseFinance

AlexJinseFinanceDfinity基金会的Internet Computer区块链迎来了它的第一个去中心化交易所Sonic。

Cointelegraph

Cointelegraph