Đề xuất thuế tiền điện tử của IRS thu hút sự chỉ trích từ Coinbase và các chuyên gia khác

Đề xuất dài 300 trang của IRS là một nỗ lực nhằm tuân thủ luật ban đầu không liên quan đến tiền điện tử

Alex

Alex

Tác giả: Hu Tao, ChianCatcher

Khi ngành công nghiệp tiền điện tử ngày càng trở nên phổ biến, các doanh nhân Trung Quốc dường như đang ngày càng rời xa vị trí trung tâm.

Ngày xưa, các dự án do người Trung Quốc sáng lập chiếm một nửa ngành công nghiệp này, bao gồm các sàn giao dịch tiền điện tử nổi tiếng như Binance, OKX, Bybit, Bitget, Gate, HTX và Bitmart. Điều này thậm chí còn đúng hơn trong ngành khai thác, với các dự án như Bitmain, Canaan Creative và Spark Pool nắm giữ các vị trí quan trọng.

Điểm chung của chúng là tất cả đều được thành lập vào năm 2017-2018 hoặc thậm chí sớm hơn.

Mặc dù sự hiện diện tích cực liên tục của những nhân vật như Changpeng Zhao, Mingxing Xu, Jihan Wu và Justin Sun ở vị trí hàng đầu trong ngành, nhưng một sự đồng thuận chung đã dần xuất hiện kể từ sự bùng nổ DeFi mùa hè năm 2020: tầm ảnh hưởng và sự hiện diện của thế hệ doanh nhân Trung Quốc mới trong ngành công nghiệp tiền điện tử toàn cầu đã giảm sút, và cho đến nay, chưa có nhà lãnh đạo nào nổi lên để cạnh tranh với thế hệ trước. Với sự chênh lệch này, điều gì đã xảy ra với hệ sinh thái khởi nghiệp của Trung Quốc? Cơ hội trong tương lai nằm ở đâu? Quy định và Tái cấu trúc Địa chính trị: Tác động đầu tiên của Sự gián đoạn sinh thái Yếu tố không thể phủ nhận nhất trong năm năm qua là những thay đổi mạnh mẽ trong môi trường pháp lý và địa chính trị. Kể từ năm 2021, Trung Quốc đã tăng cường đáng kể việc quản lý các hoạt động liên quan đến tiền điện tử, nhanh chóng loại bỏ các kịch bản phân tán, vùng xám trước đây như giao dịch và khai thác. Trong những năm gần đây, hầu như mọi khái niệm đang thịnh hành đều trở thành mục tiêu của các cơ quan quản lý, từ ICO, NFT và các vật phẩm sưu tầm kỹ thuật số đến các hình thức thanh toán và tài sản thực tế gần đây hơn. Điều này chắc chắn hạn chế dòng vốn và sự hỗ trợ của các nguồn lực chất lượng cao vào hệ sinh thái tiền điện tử Trung Quốc. Những cuộc trấn áp này không chỉ đẩy nhanh quá trình di dời các doanh nghiệp khai thác và trao đổi ra nước ngoài, mà quan trọng hơn, chúng đã tước đoạt của các doanh nhân Trung Quốc một thị trường nội địa với những lợi thế tự nhiên về hiệu ứng mạng lưới, mật độ nhân tài và sự tập trung vốn, buộc họ phải chuyển đến những môi trường nước ngoài xa lạ. Trong những ngày đầu của hệ sinh thái tiền điện tử, nhiều dự án do người Trung Quốc sở hữu đã phát triển nhanh chóng và thu hút người dùng thông qua các cơ chế huy động của cộng đồng mạng Trung Quốc: sự phân tán nhóm WeChat, mạng lưới KOL, ma trận truyền thông, các cuộc gặp gỡ ngoại tuyến… Những kênh này từng là những hệ thống hiệu quả nhất để lan truyền các câu chuyện về tiền điện tử. Tuy nhiên, những thay đổi trong chính sách quản lý đã khiến hệ thống này trở nên kém hiệu quả. Tiếp theo đó là sự dịch chuyển nhanh chóng quyền lực ngành công nghiệp sang châu Âu và Hoa Kỳ—các chính sách hướng đến tuân thủ quy định ở Mỹ, dòng vốn đầu tư tổ chức đổ vào, và khung pháp lý ngày càng hoàn thiện đã bắt đầu định hình một trật tự ngành công nghiệp khác biệt đáng kể so với giai đoạn 2017-2018. Câu chuyện mới, bối cảnh pháp lý mới và cấu trúc vốn mới đương nhiên ưu tiên thị trường nói tiếng Anh và các công ty khởi nghiệp có định hướng tuân thủ mạnh mẽ. Các dự án tiền điện tử như thị trường dự đoán, vốn có yếu tố cờ bạc nhất định, khó có thể xuất hiện trong môi trường thị trường nói tiếng Trung Quốc, nơi có các quy định nghiêm ngặt về cờ bạc. Trong môi trường ngành công nghiệp này, thế hệ doanh nhân Trung Quốc mới gặp khó khăn hơn trong việc giành được "niềm tin mặc định" của truyền thông toàn cầu, các cơ quan quản lý, vốn đầu tư và người dùng, và cần đầu tư nhiều hơn vào thử nghiệm và sai sót trong các lĩnh vực như tiếp thị và tuân thủ so với các dự án tương tự ở châu Âu và Mỹ. Sự thay đổi sở thích vốn: Tác động thứ hai của sự gián đoạn sinh thái Nếu các rào cản thể chế do quy định và môi trường địa chính trị gây ra là tác động đầu tiên, thì "sự dịch chuyển cấu trúc trong sở thích" từ thị trường vốn càng làm trầm trọng thêm xu hướng bị gạt ra ngoài lề của các doanh nhân Trung Quốc trong chu kỳ mới. Trong môi trường ngành công nghiệp hiện nay, nếu không có sự hỗ trợ tài chính và nguồn lực từ các quỹ đầu tư mạo hiểm mạnh, các dự án sẽ gặp bất lợi trong các lĩnh vực như thu hút người dùng, niêm yết token và xây dựng câu chuyện thương hiệu. Các doanh nhân Trung Quốc đã gặp bất lợi ngay từ đầu, bắt đầu từ khâu huy động vốn. Bị ảnh hưởng bởi hiệu suất kém của các altcoin và sự sụt giảm đáng kể lợi nhuận đầu tư, các quỹ đầu tư mạo hiểm có nguồn gốc Trung Quốc đã giảm mạnh tần suất đầu tư, thậm chí ngừng đầu tư hoàn toàn trong 2-3 năm qua. Các doanh nhân Trung Quốc phải đối mặt với những hạn chế đáng kể trong cả chiến lược huy động vốn và thoái vốn. So với các quỹ đầu tư mạo hiểm đến từ châu Âu và Mỹ, các dự án Trung Quốc có ít lợi thế do khác biệt về ngôn ngữ và văn hóa, dẫn đến sự sụt giảm liên tục cả về số lượng và số vốn huy động được của các dự án Trung Quốc trong những năm gần đây.

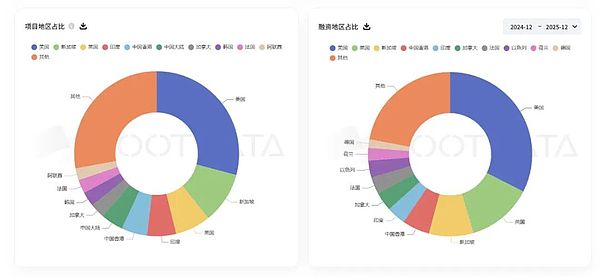

Tỷ lệ ngành và số lượng dự án được tài trợ từ Trung Quốc đại lục. Nguồn: RootData

Kể từ đầu năm nay, ngành công nghiệp tiền điện tử đã chứng kiến sự bùng nổ của các đợt IPO và sáp nhập, mua lại. Các công ty như Circle và Gemini đã niêm yết thành công trên thị trường chứng khoán Mỹ, và Coinbase và Ripple thường xuyên thực hiện các thương vụ mua lại. Điều này đã thúc đẩy đáng kể sự tự tin của các doanh nhân và thậm chí cả các nhà đầu tư mạo hiểm, nhưng phần lớn những điều này không liên quan đến các dự án của Trung Quốc. Có thể nói rằng các dự án phương Tây đang hưởng lợi từ sự phổ biến rộng rãi của ngành công nghiệp tiền điện tử.

Tỷ lệ ngành và số lượng vốn đầu tư của các dự án từ Trung Quốc đại lục. Nguồn: RootData

Năm nay, ngành công nghiệp tiền điện tử đã chứng kiến sự bùng nổ của các đợt IPO và sáp nhập, mua lại. Các công ty như Circle và Gemini đã niêm yết thành công trên thị trường chứng khoán Mỹ, và Coinbase và Ripple đã thường xuyên thực hiện các thương vụ mua lại. Điều này đã thúc đẩy mạnh mẽ sự tự tin của các doanh nhân và thậm chí cả các nhà đầu tư mạo hiểm, nhưng phần lớn các thương vụ này không liên quan đến các dự án của Trung Quốc. Có thể nói rằng các dự án phương Tây đang hưởng lợi từ những ưu điểm về mặt thể chế của việc ngành công nghiệp tiền điện tử trở nên phổ biến. Từ góc độ vốn đầu tư chính thống, các dự án phương Tây có lợi thế tự nhiên về mặt tuân thủ quy định, sự chấp nhận về văn hóa và chiến lược thoái vốn. Trừ khi các dự án Trung Quốc sở hữu những thế mạnh vượt trội về đội ngũ và nền tảng kỹ thuật, nếu không họ sẽ gặp khó khăn trong việc thu hút vốn đầu tư phương Tây. Sự không phù hợp giữa cấu trúc năng lực và sự trưởng thành của ngành: tác động thứ ba của sự gián đoạn sinh thái. Trong thập kỷ qua, trọng tâm chính của ngành công nghiệp tiền điện tử là cơ sở hạ tầng và công cụ. Mặc dù các khái niệm mới như DeFi, NFT, trò chơi và chữ viết đã xuất hiện, nhưng hầu hết đều không trở thành các dự án chính thống. Trong một cuộc phỏng vấn trước đây với ChainCatcher, Jason Kam, người sáng lập Folius Ventures, đã tuyên bố rằng 5 đến 10 năm phát triển Web3 vừa qua là về việc đặt nền móng, với các danh mục sản phẩm và vị thế là tối quan trọng. Thập kỷ này tập trung vào hệ sinh thái, cơ sở hạ tầng, công cụ và xây dựng sự đồng thuận. Nói cách khác, đây là thập kỷ của các sản phẩm B2B. Châu Âu và Mỹ có ba thế hệ kỹ sư cực kỳ tài năng, rất giỏi trong việc xây dựng các hệ sinh thái B2B như vậy. Ngược lại, khu vực Châu Á - Thái Bình Dương chủ yếu bao gồm các kỹ sư trẻ sinh vào những năm 1980 và 1990, những người có con đường sự nghiệp phần lớn phản ánh sự bùng nổ của ngành công nghiệp B2C Trung Quốc bắt đầu từ năm 2005. Nói cách khác, kinh nghiệm kỹ thuật của họ nằm trong lĩnh vực B2C và ứng dụng, không tương thích với sự phát triển tổng thể của blockchain. Do đó, họ có thể không xuất sắc trong các chuỗi công khai và cơ sở hạ tầng. "Nếu các doanh nhân ở khu vực Châu Á - Thái Bình Dương cạnh tranh với các đối tác Châu Âu và Mỹ trong thị trường To C (hướng đến người tiêu dùng), tôi tin rằng các doanh nhân Châu Á - Thái Bình Dương không có bất lợi, thậm chí có thể có lợi thế. Lợi thế của họ nằm ở kinh nghiệm sản phẩm sâu rộng và chiến lược chiếm lĩnh thị trường cực kỳ mạnh mẽ." Mặc dù các doanh nhân Trung Quốc đã chứng minh điều này trong lĩnh vực trao đổi, vốn tập trung mạnh hơn vào Web2, nhưng thành công ngắn ngủi của Stepn trong các sản phẩm C-end trên chuỗi, dù thể hiện tài năng của họ trong lĩnh vực này, vẫn chưa tạo ra sự bùng nổ thị trường đáng kể cho các sản phẩm dành cho người tiêu dùng. Điều này liên quan chặt chẽ đến sự trưởng thành của cơ sở hạ tầng ngành; thị trường vẫn chưa đạt đến "vùng an toàn" của các doanh nhân Trung Quốc. Các doanh nhân đến từ nhiều nền văn hóa khác nhau đang trở thành những người dẫn đầu ngành. Nói một cách chính xác, các doanh nhân Trung Quốc không phải là một ví dụ tiêu biểu mới trong những năm gần đây. Jeff Yan, người sáng lập Hyperliquid, là người gốc Hoa; cha mẹ ông di cư từ Trung Quốc, và ông sinh ra và lớn lên ở Palo Alto, California. Sau đó, ông theo học Đại học Harvard, chuyên ngành toán học và khoa học máy tính. Sau khi tốt nghiệp, Jeff gia nhập gã khổng lồ giao dịch tần suất cao Hudson River Trading với tư cách là một nhà giao dịch định lượng. Năm 2022, Jeff thành lập Hyperliquid, tận dụng triết lý "nhỏ gọn và hiệu quả", không cần vốn đầu tư mạo hiểm và tăng trưởng dựa trên người dùng để xây dựng nó thành một trong những gã khổng lồ phát triển nhanh nhất trong ngành công nghiệp tiền điện tử những năm gần đây. Tuy nhiên, dù Hyperliquid là một trong những dự án thành công nhất trong chu kỳ này có "nguồn gốc Trung Quốc" tham gia, khó có thể coi nó là sự tiếp nối ảnh hưởng của các doanh nhân Trung Quốc. Điều này là bởi vì họ hầu như không hoạt động tích cực trong cộng đồng người Hoa, chủ yếu truyền bá các giá trị và ý tưởng phương Tây ra thế giới bên ngoài, và hiếm khi thể hiện bản thân bằng tiếng Trung. Sự nổi lên của Jeff và Hyperliquid càng làm nổi bật thực tế rằng trong chu kỳ mới này, nguồn gốc Trung Quốc vẫn có thể tạo ra ảnh hưởng toàn cầu, nhưng chỉ khi họ hòa nhập vào hệ thống văn hóa chủ đạo, thay vì dựa vào con đường khởi nghiệp truyền thống của Trung Quốc. Nếu chỉ dựa vào một hệ thống văn hóa, bạn chỉ có thể trở thành người dẫn đầu khu vực, không thể đạt được kết quả xuất sắc trong quá trình toàn cầu hóa. Trên thực tế, nhiều dự án nổi tiếng của Trung Quốc đã trở thành những người dẫn đầu trong không gian tiền điện tử chu kỳ này đều có những người sáng lập với nền tảng văn hóa đa dạng, từng học tập tại châu Âu và Mỹ ít nhất trong những năm đại học. Ví dụ như người sáng lập Sahara, Sean Ren, người sáng lập Kaito, Yu Hu, và người sáng lập BuildlPad, Erick Zhang. Kinh nghiệm sâu rộng của họ ở châu Âu và Mỹ đã đóng một vai trò quan trọng trong sự phát triển của họ. Thực tế, các doanh nhân có nền tảng văn hóa đa dạng được săn đón nhiều hơn trong ngành công nghiệp tiền điện tử. Ví dụ, những người sáng lập Ethereum, Solana và Binance, Changpeng Zhao, đều di cư từ Trung Quốc và Nga đến Bắc Mỹ khi còn nhỏ. Sự xung đột giữa các hệ thống chính trị và văn hóa khác nhau đã giúp những doanh nhân này nhận ra giá trị của blockchain trong việc trao quyền tự chủ cá nhân sớm hơn và hành động nhanh chóng. Họ ưu tiên tính toàn diện văn hóa trong việc xây dựng đội ngũ, phân bổ nguồn lực và hoạt động hàng ngày, cuối cùng giành được sự ủng hộ của người dùng từ các nền văn hóa khu vực khác nhau. Bản chất không biên giới của mã hóa, cùng với các yêu cầu về quy định và lợi nhuận của nhiều quốc gia, có thể dẫn đến một thời kỳ xung đột và ma sát kéo dài, định hình xu hướng phát triển của ngành công nghiệp mã hóa. Trong khi các doanh nhân Trung Quốc phải đối mặt với những thách thức ngày càng tăng giữa nhiều xung đột giữa Mỹ và Trung Quốc và sự phổ biến của ngành công nghiệp mã hóa, tình hình hiện tại đối với các doanh nhân Trung Quốc có thể không còn là mối quan tâm chính nữa. Trọng tâm thực sự nên là ai sẽ tiếp tục đầu tư vào giá trị dài hạn của công nghệ phi tập trung và định hình lại hướng đi của ngành thông qua các sản phẩm thực tế và đổi mới có thể kiểm chứng được khi sự cường điệu và bong bóng câu chuyện phai nhạt. Năng lực cạnh tranh cốt lõi của ngành công nghiệp tương lai sẽ phụ thuộc nhiều hơn vào việc các nhóm sáng lập có sở hữu khả năng hợp tác đa văn hóa, đầu tư công nghệ dài hạn và hiểu biết về các cơ chế thể chế cũng như khả năng phục hồi của tổ chức trước sự bất ổn về quy định hay không. Bất kể xuất thân văn hóa hay quốc tịch, những người có thể liên tục xuất sắc trong các khía cạnh này nhiều khả năng sẽ trở thành người hưởng lợi thực sự của chu kỳ tiếp theo. Nói cách khác, chìa khóa thành công trong ngành công nghiệp tiền điện tử chưa bao giờ phụ thuộc vào "họ đến từ đâu", mà phụ thuộc vào "những gì họ có thể đạt được".

Đề xuất dài 300 trang của IRS là một nỗ lực nhằm tuân thủ luật ban đầu không liên quan đến tiền điện tử

AlexCác loại tiền điện tử lớn đã trải qua một đợt tăng giá đáng kể vào tối Chủ nhật, phần lớn là do hiệu suất của Bitcoin trong suốt cả tuần, vượt qua mốc 31.000 USD vào thứ Hai. Chỉ trong một ngày, giá Bitcoin tiếp tục tăng vọt, đạt 35.000 USD.

Aaron

AaronSEC hiện sẽ xem xét lại yêu cầu của Grayscale về việc chuyển đổi Grayscale Bitcoin Trust (GBTC) thành một quỹ ETF giao ngay.

Jasper

JasperBitcoin đạt được động lực khi đồng đô la Mỹ suy yếu, với các chuyên gia cảnh báo về một tương lai khó khăn đối với đồng tiền này và dự đoán sự tăng trưởng đáng kể của Bitcoin, trong khi phân tích kỹ thuật cho thấy xu hướng tăng giá.

Joy

JoyHiểu 'Kimchi Premium' trong tiền điện tử và cách chỉ số Korea Premium Index (KPI) có thể giúp ích cho các nhà giao dịch và nhà đầu tư Hàn Quốc.

Kikyo

KikyoVòng cấp vốn Series A mới có sự tham gia của các nhà đầu tư nổi tiếng bao gồm Sequoia Capital và Greylock Partners.

Clement

ClementCặp giao dịch KRW mới của Upbit cho MINA đã khiến giá tăng 50% trong 24 giờ.

JoyĐồng Nhân dân tệ kỹ thuật số của Trung Quốc đạt được cột mốc quan trọng khi ra mắt trong giao dịch dầu mỏ mang tính bước ngoặt

Hui Xin

Hui XinApple phân bổ 1 tỷ USD để đẩy nhanh các sáng kiến AI đang bị tụt hậu Giữa những lo lắng của các nhà điều hành, gã khổng lồ công nghệ đang nhanh chóng theo dõi công nghệ AI để tạo ra Siri thông minh hơn và hơn thế nữa.

YouQuan

YouQuanCuộc thử nghiệm bao gồm chuyển khoản và hoán đổi theo thời gian thực của USDC và EURS tổng hợp sang ví do Deutsche Bank sở hữu.

Clement