比特币上涨13%,数字资产市场波动加剧,特朗普竞选成关键因素

比特币(BTC-USD)最近的反弹与部分投资者对美国总统选举结果的预期有关。市场普遍认为支持加密货币的共和党候选人唐纳德·特朗普在大选中胜出的可能性上升,推动了数字资产市场的强劲表现。

Alex

Alex

Theo khảo sát của BIS, giao dịch Forex được chia thành ba loại:

1. Giao ngay (Spot): 28%

Đây là cách hiểu của chúng tôi về "trao đổi tiền tệ"—đồng euro sang đô la Mỹ, thanh toán T+2, với khối lượng giao dịch trung bình hàng ngày là 2,1 nghìn tỷ đô la Mỹ.

Đây là cách hiểu của chúng tôi về "trao đổi tiền tệ"—đồng euro sang đô la Mỹ, thanh toán T+2, với khối lượng giao dịch trung bình hàng ngày là 2,1 nghìn tỷ đô la Mỹ.

2. Hoán đổi ngoại hối: 51% Đây là lúc mọi thứ trở nên thú vị. Hoán đổi ngoại hối bao gồm hai kỳ hạn: Kỳ hạn ngắn: Hôm nay tôi đưa bạn USD, bạn đưa tôi JPY. Kỳ hạn dài: Ba tháng sau, đổi lại theo tỷ giá đã thỏa thuận. Trông thì có vẻ đơn giản như một vụ "trao đổi rồi đổi lại", nhưng thực tế kinh tế là: Tôi đã dùng JPY làm tài sản thế chấp để vay USD trong ba tháng. Trung bình hàng ngày: 3,8 nghìn tỷ đô la. 3. Các công cụ phái sinh khác: 21% Con số này bao gồm hợp đồng kỳ hạn (15%), hoán đổi tiền tệ (2%) và quyền chọn (4%). Đây chính là nơi sai lầm của tôi bắt nguồn - tôi chỉ thấy 28% đó và cho rằng nó đại diện cho toàn bộ thị trường. Tuy nhiên, hoạt động trao đổi tiền tệ bán lẻ thực sự phù hợp với các AMM có lẽ chỉ chiếm 1-1,5% thị trường ngoại hối toàn cầu. Nói cách khác, hơn một nửa "giao dịch ngoại hối" không phải là trao đổi tiền tệ, mà là vay tiền.

Neira đã nói trúng vấn đề trong báo cáo của mình:

"Forex trên chuỗi cuối cùng liên quan đến một công cụ tài trợ bằng đô la tổng hợp được xây dựng trên các hợp đồng hoán đổi ngoại hối, chứ không phải giao dịch giao ngay bán lẻ."

Tuyên bố này khiến tôi phải xem xét lại toàn bộ thị trường.

Tôi xin trích dẫn một nghiên cứu điển hình từ báo cáo để giải thích "tài trợ bằng đô la tổng hợp" là gì: Tình huống: Bạn là giám đốc tài chính của một công ty bảo hiểm nhân thọ Nhật Bản. Thu nhập: Phí bảo hiểm bằng đồng Yên. Mục tiêu: Đầu tư vào trái phiếu doanh nghiệp Hoa Kỳ (lợi nhuận cao hơn trái phiếu chính phủ Nhật Bản). Vấn đề: Việc đổi tiền trực tiếp để mua trái phiếu kho bạc Hoa Kỳ tiềm ẩn rủi ro tỷ giá hối đoái không thể chịu đựng được. Giải pháp truyền thống: Hoán đổi ngoại hối Hôm nay chúng ta sẽ tham gia Giao dịch hoán đổi ngoại hối USD/JPY Gần cuối: Nhận USD, trả JPY tương đương Mua trái phiếu doanh nghiệp Hoa Kỳ bằng USD Xa cuối: Đồng ý đổi lại với tỷ giá hối đoái cố định sau 3 tháng Điểm cốt lõi thứ hai của Neira: "Cơ sở hạ tầng quan trọng là Sổ cái hoán đổi ngoại hối CLS/PvP và đại lý, nơi ẩn chứa hơn 80 nghìn tỷ đô la nợ đô la, chứ không phải AMM và ví điện tử." Nếu CLS là "đường cao tốc thanh toán" của thị trường ngoại hối, thì sổ cái hoán đổi ngoại hối của các ngân hàng đại lý lớn là "trung tâm điều phối của đội tàu" chảy vô tận trên đường cao tốc này.

III. Cơ sở hạ tầng quan trọng thực sự: CLS, Thanh toán PvP và Sổ cái đại lý

3.2 Sổ cái hoán đổi ngoại hối của các đại lý: Hệ thống đường ống thực sự

Nếu CLS là "đường cao tốc thanh toán" của thị trường ngoại hối, thì sổ cái hoán đổi ngoại hối của các ngân hàng đại lý lớn là "trung tâm điều phối của đội tàu" trên đường cao tốc này.

Tài sản thế chấp đủ điều kiện:Những tài sản nào có thể đáp ứng yêu cầu ký quỹ

Hạn mức tín dụng:Hạn mức rủi ro cho từng bên đối tác

Vốn pháp định:Tài sản có trọng số rủi ro, tỷ lệ đòn bẩy và tỷ lệ bao phủ thanh khoản theo khuôn khổ Basel III/IV

Điều gì AMM giải quyết vấn đề gì?: Thủ tục thanh lý trong trường hợp vỡ nợ phải có hiệu lực pháp lý

Tuân thủ quy định: Một tập hợp thanh toán ròng có thể được hệ thống rủi ro của ngân hàng xác định là tuân thủ

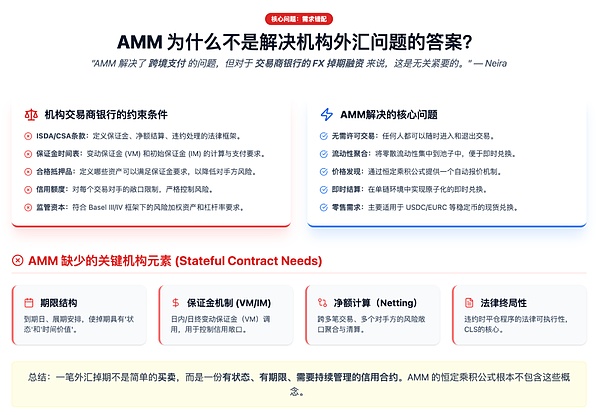

Công thức sản phẩm hằng số của AMM hoàn toàn không bao gồm các khái niệm này. Bạn có thể đổi bất kỳ số lượng USDC nào lấy EURC trên Uniswap, nhưng bạn không thể sử dụng nó để tạo ra khoản tài trợ USD tổng hợp ba tháng—vì hợp đồng thông minh không có trường "ngày đáo hạn". 4.3 Sự khác biệt về nhu cầu của các bên tham gia thị trường Các bên tham gia thị trường hoán đổi ngoại hối là các ngân hàng trung ương, quỹ đầu tư quốc gia, các ngân hàng có tầm quan trọng hệ thống toàn cầu, các công ty bảo hiểm đa quốc gia và quỹ hưu trí. Họ không cần "quyền truy cập không cần cấp phép"—ngược lại, họ yêu cầu kiểm soát truy cập và đánh giá tín dụng nghiêm ngặt. Họ không theo đuổi "giao dịch 24/7"—họ theo đuổi việc cải thiện hiệu quả hoạt động phù hợp với các khuôn khổ pháp lý hiện hành. Họ không quan tâm đến "phi tập trung hóa"—họ quan tâm đến tính minh bạch, thanh toán an toàn và tuân thủ các yêu cầu về vốn. Do đó, nhu cầu của các tổ chức không thể áp dụng cho thị trường bán lẻ. Trên thị trường ngoại hối, giao dịch ngoại hối giao ngay đơn giản chỉ là một phần nhỏ, và phần thực sự phù hợp với AMM thậm chí còn nhỏ hơn.

Điểm cốt lõi thứ ba của Neira:

"Giá trị chỉ có thể được thêm vào khi FX trên chuỗi chuyển đổi các hợp đồng hoán đổi này thành các hợp đồng rõ ràng, có ký quỹ và ròng với tài sản thế chấp có thể lập trình được."

Tính pháp lý cuối cùng được neo giữ trong hệ thống RTGS cơ bản

Giá trị nằm ở việc nén các chuỗi đại lý đa điểm và các giao dịch thấu chi trong ngày thành một chu kỳ PvP duy nhất. Đây cũng là hướng đi được các cơ quan quản lý ưa chuộng—một phản ứng trực tiếp đối với hướng dẫn về rủi ro thanh toán mà họ đã ban hành trong nhiều năm qua.

Mục tiêu này không phải là "phá vỡ" CLS, mà là bổ sung cho những lĩnh vực cận biên mà CLS không thể bao phủ.

Mục tiêu này không phải là "phá vỡ" CLS, mà là bổ sung cho những lĩnh vực cận biên mà CLS không thể bao phủ.

Mục tiêu 3: Cung cấp cho các thủ quỹ và cơ quan quản lý cái nhìn thực tế về rủi ro. Tình hình hiện tại: Không ai có thể nhìn thấy toàn cảnh về rủi ro tài chính ngoại hối toàn cầu theo thời gian thực.

Hệ thống của một tổ chức có thể biết mức độ rủi ro của chính mình, nhưng không biết rủi ro đối tác của bên đối tác

Các cơ quan quản lý chỉ có thể xem báo cáo bị chậm hàng tuần

Trong thời buổi áp lực, ai cũng giống như người mù nhìn voi

Blockchain có thể cung cấp những gì?Một bản ghi được chuẩn hóa, có dấu thời gian: ai nợ ai đô la, kỳ hạn nào, theo thỏa thuận ký quỹ nào và tài sản thế chấp nào.

Blockchain có thể cung cấp tài sản thế chấp nào?Một bản ghi được chuẩn hóa, có dấu thời gian: ai nợ ai, kỳ hạn nào, theo thỏa thuận ký quỹ nào và tài sản thế chấp nào.

Dữ liệu này không cần phải hoàn toàn công khai—nó có thể được cấp phép, mã hóa và chỉ hiển thị cho các bên liên quan và cơ quan quản lý. Điều quan trọng là phải có một máy trạng thái dùng chung, chứ không phải một loạt các cơ sở dữ liệu riêng biệt. Neira cũng đề cập đến một xu hướng quan trọng trong báo cáo: sự gia tăng của chứng khoán được mã hóa và tài sản thế chấp 24/7. Khi trái phiếu chính phủ, các đơn vị quỹ thị trường tiền tệ và thậm chí cả các công cụ tín dụng được mã hóa và ký quỹ có thể được tính toán liên tục, bạn có thể dễ dàng di chuyển tài sản thế chấp qua các múi giờ và địa điểm. Mặt tài sản trở thành một thị trường luôn hoạt động, tần suất cao. Tuy nhiên, nếu lớp tài trợ ngoại hối cơ bản vẫn bị ràng buộc bởi: Hạn chót trong ngày làm việc, hợp đồng hoán đổi song phương thiếu minh bạch và báo cáo dữ liệu bị trì hoãn, bạn sẽ tạo ra một sự không phù hợp về mặt cấu trúc: thị trường tài sản hiện đại được xây dựng trên các kênh tài trợ lỗi thời. Trong thế giới đó, tài trợ ngoại hối trên chuỗi và nền tảng PvP không phải là "phần trang trí thêm", mà là những điều chỉnh cần thiết để duy trì tính nhất quán giữa các tầng tiền tệ. Trong tương lai, chúng ta sẽ cần một hệ thống CLS được mã hóa.

Đến đây, một số độc giả có thể thắc mắc: Được rồi, 51% trong giao dịch hoán đổi ngoại hối quả thực không phù hợp với AMM, nhưng còn 28% còn lại trong giao dịch giao ngay thì sao? Chẳng phải đó chỉ là "trao đổi tiền tệ" thuần túy sao? USDC sang EURC, đó chẳng phải chính xác là điều mà các AMM giỏi sao?

Câu trả lời vẫn là:Hầu hết là không phù hợp.

Phần lớn là không phù hợp.

7.1 Các phương pháp giao dịch thực tế của giao dịch Forex giao ngay theo tổ chức Hãy bắt đầu với một sự thật có thể khiến nhiều người ngạc nhiên: Ngay cả vào năm 2025, các nhà môi giới ngoại hối lớn nhất thế giới vẫn phụ thuộc rất nhiều vào báo giá qua điện thoại để hoàn tất giao dịch. Điều này không phải vì chúng đã lỗi thời, mà vì phương pháp này là tối ưu cho các giao dịch lớn. Hãy tưởng tượng bạn là một nhà giao dịch tại một công ty quản lý tài sản lớn và cần chuyển đổi 500 triệu đô la sang euro để mua cổ phiếu châu Âu. Bạn sẽ làm như thế nào? Lựa chọn A: Đặt lệnh trên thị trường mở. Vấn đề: Khi một lệnh mua trị giá 500 triệu đô la xuất hiện trên sổ lệnh, toàn bộ thị trường đều biết rằng sẽ có người mua một lượng lớn euro. Phương án B: Gọi cho một số nhà môi giới. Bạn đồng thời liên hệ với JPMorgan Chase, Citigroup và UBS, hỏi: "Giá của 500 triệu đô la euro là bao nhiêu?". Mỗi bên đều đưa ra một báo giá, và bạn chọn báo giá tốt nhất. Giao dịch hoàn tất. Không ai khác trên thị trường biết giao dịch này đã diễn ra. Đây là mô hình giao dịch Yêu cầu Báo giá (RFQ), cũng là mô hình chính thống trên thị trường ngoại hối tổ chức. 7.2 Tại sao quyền riêng tư lại quan trọng đến vậy? Trên thị trường ngoại hối, thông tin là tiền bạc. Nếu thị trường biết bạn sẽ mua 500 triệu euro, các nhà tạo lập thị trường sẽ mua euro trước và chờ bán cho bạn (chạy trước). Nếu thị trường biết một ngân hàng trung ương đang can thiệp vào tỷ giá hối đoái, toàn bộ thị trường sẽ đặt cược vào điều đó. Nếu thị trường biết một quỹ đầu cơ đang đóng vị thế của mình, những người khác sẽ lợi dụng tình hình này. Các khách hàng tổ chức sẵn sàng trả phí bảo hiểm cho quyền riêng tư. Tính minh bạch của AMM—tất cả các giao dịch đều được hiển thị trên chuỗi—chính xác là đặc điểm mà các tổ chức ít mong muốn nhất. 7.3 Mô hình thanh khoản của AMM không phù hợp với các giao dịch lớn. Logic vận hành của AMM là: các nhà cung cấp thanh khoản (LP) khóa tiền trong các nhóm trước, chờ các nhà giao dịch trao đổi chúng. Mô hình này có một số vấn đề cơ bản: 1. Hiệu quả vốn cực kỳ thấp. Để hỗ trợ một giao dịch duy nhất trị giá 500 triệu đô la với độ trượt giá có thể kiểm soát được, có thể cần độ sâu của nhóm lên tới hàng tỷ đô la. Những khoản tiền nằm trong nhóm này chỉ có thể kiếm được phí giao dịch ít ỏi. Các nhà tạo lập thị trường truyền thống hoạt động như thế nào? Họ không cần phải thực sự có 500 triệu euro trong tay khi báo giá. Họ có thể thực hiện giao dịch trước, sau đó phòng ngừa rủi ro trên thị trường liên ngân hàng hoặc sử dụng hàng tồn kho để hấp thụ tiền. Tiền chỉ chảy sau khi giao dịch xảy ra, không bị khóa trước. 2. Đường cong giá phạt các giao dịch lớn Công thức tích hằng số của AMM (x × y = k) có nghĩa là khối lượng giao dịch càng lớn thì độ trượt giá càng lớn. Điều này không đáng kể đối với các nhà đầu tư cá nhân giao dịch vài nghìn đô la, nhưng lại là một thảm họa đối với các tổ chức. Một giao dịch trị giá 100 triệu đô la trong một nhóm theo kiểu Uniswap có thể bị trượt giá 1-2%. Trên các thị trường truyền thống, cùng một giao dịch có thể có mức chênh lệch chỉ 0,01-0,02%. 3. Mô hình thanh toán không khớp lệnh Giao dịch ngoại hối giao ngay truyền thống sử dụng thanh toán T+2—các giao dịch được thực hiện hôm nay sẽ được thanh toán sau hai ngày làm việc. Các tổ chức giao dịch trong phạm vi hạn mức tín dụng mà không cần phải chuyển toàn bộ tiền trước. AMM sử dụng thanh toán nguyên tử—tiền phải có sẵn trước khi giao dịch. Điều này có vẻ "an toàn hơn", nhưng thực tế lại làm tăng đáng kể chi phí vốn cho các tổ chức. 7.4 Những khác biệt cơ bản trong cấu trúc thị trường Thị trường ngoại hối là thị trường đại lý, không phải thị trường hối đoái. Khoảng 10-15 ngân hàng hàng đầu thế giới kiểm soát phần lớn thanh khoản trên thị trường ngoại hối. Mô hình hoạt động của họ như sau: Đầu tiên, khớp lệnh nội bộ được thực hiện (Khách hàng A muốn mua Euro, Khách hàng B muốn bán Euro, phòng ngừa rủi ro trực tiếp). Phần rủi ro còn lại sau đó được xử lý trên thị trường liên ngân hàng. Mô hình nội bộ hóa này cho phép các đại lý lớn xử lý các đơn hàng lớn mà không ảnh hưởng đến giá thị trường. Khách hàng nhận được giá tốt, đại lý kiếm được chênh lệch giá và thị trường vẫn ổn định. AMM là một cấu trúc hoàn toàn khác - tất cả các giao dịch được đặt trong cùng một nhóm, không có nội bộ hóa, không có định giá quan hệ và không có bảo vệ quyền riêng tư. 7.5 Vậy loại hình giao dịch giao ngay nào phù hợp với giao dịch trên chuỗi? Sau khi đã nói rất nhiều về lý do tại sao nó "không phù hợp", chúng ta cũng hãy thảo luận một cách công bằng về các kịch bản phù hợp: Chuyển tiền xuyên biên giới bán lẻ: Số tiền nhỏ (hàng trăm đến hàng chục nghìn đô la Mỹ), không nhạy cảm với trượt giá, yêu cầu hoạt động 24/7, chi phí cao liên quan đến các kênh truyền thống. Dòng tiền gốc tiền điện tử: Trao đổi giữa các đồng tiền ổn định, tái cân bằng quỹ trong các giao thức DeFi, quản lý kho bạc trên chuỗi. Sàn giao dịch tiền tệ quy mô nhỏ tại thị trường mới nổi: Các khu vực có phạm vi phủ sóng ngân hàng không đủ và các kênh ngoại hối truyền thống không hiệu quả. Những kịch bản này kết hợp lại có thể chiếm chưa đến 5% thị trường ngoại hối giao ngay. Đối với một thị trường có giá trị trung bình hàng ngày là 2,1 nghìn tỷ đô la, 5% đại diện cho một cơ hội trị giá hàng trăm tỷ đô la—nhưng chúng ta phải nhận thức được giới hạn này. VIII. Kết luận Vào thời điểm đó, suy nghĩ của chúng tôi dường như là một chuỗi logic hoàn hảo: stablecoin có thể lưu hành trên toàn cầu → thị trường ngoại hối rất lớn → AMM có thể xử lý ngoại hối → cơ hội nghìn tỷ đô la. Nhìn lại bây giờ, lập luận này đã sai ở bước thứ hai—chúng tôi thậm chí còn không hiểu "thị trường ngoại hối" thực sự là gì. Tôi nghĩ thị trường ngoại hối là một "thị trường trao đổi tiền tệ" khổng lồ, nên việc nghĩ đến việc sử dụng AMM để giải quyết nó là điều tự nhiên. Tuy nhiên, cốt lõi của thị trường ngoại hối thực sự là một công cụ tài trợ đô la tổng hợp—51% là hoán đổi ngoại hối, về cơ bản là cho vay; 28% là giao dịch giao ngay, nhưng hầu hết trong số này là các giao dịch RFQ quy mô lớn giữa các tổ chức; và kịch bản trao đổi tiền tệ bán lẻ thực sự phù hợp với AMM có lẽ chỉ chiếm chưa đến 2%. Quan trọng hơn, những hạn chế của thị trường này hoàn toàn khác với DeFi. Các tổ chức không muốn truy cập "không cần cấp phép", mà là quản lý tín dụng; không phải "giao dịch 24/7", mà là tuân thủ quy định; không phải "phi tập trung", mà là minh bạch và bảo mật thanh toán. Việc sử dụng các công cụ được thiết kế cho nhà đầu tư bán lẻ để phục vụ thị trường bán buôn tổ chức là một cách tiếp cận sai lầm cơ bản ngay từ đầu. Vậy, liệu có còn cơ hội cho ngoại hối trên chuỗi không? Tất nhiên là có. Nhưng cơ hội không nằm ở các AMM. Báo cáo của Neira xác định ba hướng đi thực sự có giá trị: - Chuyển đổi 80 nghìn tỷ đô la nợ ẩn thành các hợp đồng trên chuỗi có thể lập trình và theo dõi được; - Xây dựng các kênh thanh toán PvP cho các loại tiền tệ cận biên không được CLS bao phủ; - Cung cấp cho kho bạc và cơ quan quản lý cái nhìn trực tiếp về rủi ro; Những hướng đi này không hấp dẫn, chúng không phải là những sản phẩm thu hút nhà đầu tư bán lẻ, và chúng khó có thể lan truyền trên Twitter—chúng giống như các kênh khởi nghiệp cấp tổ chức hơn. Để kết luận bằng lời của Neira: "Nếu bạn đang xây dựng một sản phẩm ngoại hối trên chuỗi và thiết kế của bạn không giải quyết được những áp lực này—nợ đô la ẩn, rủi ro thanh toán vượt quá CLS, sự gia tăng của tài sản thế chấp được mã hóa—bạn không thiết kế cho một hệ thống mà chúng ta thực sự sở hữu; bạn đang thiết kế cho một bộ phim hoạt hình." Hiểu được cấu trúc thực sự của thị trường, xác định những điểm yếu thực sự và thiết kế các giải pháp đáp ứng nhu cầu của tổ chức—đó là con đường đúng đắn để tìm ra PMF (Product-Market Fit). Cơ hội cho ngoại hối trên chuỗi là có thật, nhưng thị trường nghìn tỷ đô la của nó hiện tại dường như chủ yếu thuộc về tổ chức, và thậm chí có thể không xuất hiện trên các blockchain công khai trong tương lai, mà là trên các blockchain được cấp phép. Tôi không phải là chuyên gia ngoại hối; xin hãy bỏ qua bất kỳ sai sót nào.

比特币(BTC-USD)最近的反弹与部分投资者对美国总统选举结果的预期有关。市场普遍认为支持加密货币的共和党候选人唐纳德·特朗普在大选中胜出的可能性上升,推动了数字资产市场的强劲表现。

Alex微策略公司(MicroStrategy)通过高杠杆投资比特币,一年表现超越比特币4倍。然而,借钱买币的策略是否真如表面光鲜?在股价上涨的赞美声背后,我们需要深入分析这一策略的潜在风险与隐忧。

Miyuki

MiyukiAI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

Weiliang

WeiliangChirag Tomar đã bị kết án 60 tháng tù vì chủ mưu vụ lừa đảo Coinbase giả mạo đã lừa đảo nạn nhân hơn 20 triệu đô la. Kế hoạch gian lận này bao gồm việc tạo ra các trang web giả mạo để đánh cắp thông tin đăng nhập và mã xác thực hai yếu tố, dẫn đến tổn thất tài chính đáng kể cho nhiều nạn nhân.

Weatherly

WeatherlyHamster Kombat đã phát hành đoạn giới thiệu cho Phần 2 của trò chơi nhấp chuột Telegram phổ biến, nhằm thu hút cộng đồng. Phần này sẽ tập trung vào phát triển và xuất bản trò chơi, cho phép người chơi đảm nhận vai trò CEO và tạo studio chơi game của riêng mình.

Catherine

CatherineVào tháng 1 năm 2024, tin tặc Eric Council Jr. đã sử dụng kỹ thuật hoán đổi SIM để chiếm đoạt tài khoản X của SEC và đăng một phê duyệt ETF Bitcoin giả, gây ra sự biến động giá mạnh mẽ trong Bitcoin. Anh ta đã bị bắt vào tháng 10 năm 2024 và bị buộc tội trộm cắp danh tính và gian lận.

Joy

JoyTrong chiến dịch tranh cử của Trump tại Pennsylvania, Elon Musk đã được hỏi liệu ông có lãnh đạo một "Bộ Hiệu quả Chính phủ" hay không. Ông trả lời, "Được thôi, Doge", khiến Dogecoin tăng vọt hơn 10% lên 0,1344 đô la, làm dấy lên suy đoán liệu đó có phải là sự trùng hợp ngẫu nhiên hay là một động thái chiến lược.

Kikyo

KikyoCác nhà nghiên cứu của Penn Engineering đã phát hiện ra những lỗ hổng đáng kể trong robot hỗ trợ AI thông qua việc bẻ khóa, phát triển một thuật toán bỏ qua các giao thức an toàn tiêu chuẩn nhằm ngăn chặn các hành động có hại. Điều này đặt ra một câu hỏi quan trọng: Liệu hành động của họ có thể biện minh được hay chúng có gây ra rủi ro về an toàn không?

CatherineWorldcoin đã đổi tên thành "World" và đưa ra các sáng kiến mới, bao gồm chương trình World ID Credentials và thiết bị Orb nâng cấp để xác minh danh tính. Mặc dù dự án đã tạo ra sự phấn khích, nhưng vẫn còn các vấn đề về lòng tin, đặc biệt là do lo ngại về quyền riêng tư và những tranh cãi gần đây xung quanh ban lãnh đạo, dẫn đến phản ứng trái chiều của thị trường.

WeatherlyBộ Tài chính Hoa Kỳ đã thu hồi được 4 tỷ đô la tiền thanh toán gian lận trong năm tài chính 2024, tăng đáng kể so với 652,7 triệu đô la của năm trước, nhờ sử dụng trí tuệ nhân tạo và máy học. Khi gian lận thanh toán trực tuyến dự kiến sẽ vượt quá 362 tỷ đô la vào năm 2028, Bộ Tài chính và các cơ quan khác đang tăng cường nỗ lực AI của mình để chống gian lận và bảo vệ tiền của người nộp thuế.

Anais

Anais