Ngày 5 tháng 2 năm 2026, nhóm chiến lược phái sinh của Barclays đã đưa ra một báo cáo cảnh báo rằng sự suy giảm mạnh trong ngành công nghiệp phần mềm đang truyền tải rủi ro đến thị trường cho vay tư nhân thông qua các Công ty Phát triển Kinh doanh (BDC). Theo báo cáo, BDC, với tư cách là các phương tiện đầu tư tập trung vào các doanh nghiệp vừa và nhỏ (SME) tại Mỹ, có mức độ tiếp xúc rất cao với ngành công nghiệp phần mềm. Ngành phần mềm đã giảm khoảng 21% từ đầu năm đến nay, dẫn đến áp lực đáng kể lên chất lượng tài sản cơ bản của nó. Điều đáng chú ý là giá cả của lĩnh vực tài chính, vốn có mối tương quan cao với lợi nhuận cho vay tư nhân, vẫn chưa phản ánh đầy đủ rủi ro tiềm tàng này. BDC chủ yếu được quản lý bởi các công ty cổ phần tư nhân lớn và, mặc dù được giao dịch trên thị trường chứng khoán công khai, mô hình hoạt động của chúng tương tự như cổ phần tư nhân, tập trung vào lợi nhuận hiện tại và tăng trưởng vốn. Sự điều chỉnh liên tục trong ngành công nghiệp phần mềm có thể tác động trực tiếp đến các sản phẩm cho vay tư nhân dựa trên các tài sản đó, và các rủi ro liên quan cần được theo dõi sát sao. Suy thoái ngành phần mềm kéo theo sự sụt giảm tín dụng, lĩnh vực tài chính phản ứng chậm chạp

Một báo cáo của Barclays chỉ ra rằng mức độ rủi ro của ngành đối với các Tập đoàn Phát triển Kinh doanh (BDC) tập trung cao độ vào lĩnh vực phần mềm, chiếm khoảng 20%, khiến chất lượng tài sản của nó cực kỳ dễ bị tổn thương trước sự sụt giảm gần đây của giá cổ phiếu phần mềm và định giá tín dụng liên quan.

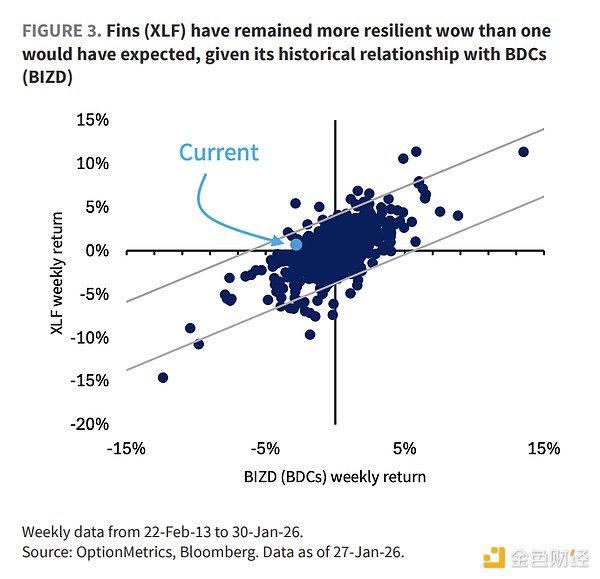

Dữ liệu cho thấy lĩnh vực phần mềm đã giảm khoảng 21% từ đầu năm đến nay. Phân tích tương quan cho thấy mối tương quan thống kê bền vững và đáng kể giữa các quỹ ETF tài chính, các quỹ ETF trái phiếu lợi suất cao, chỉ số Russell 2000 và lợi nhuận tín dụng tư nhân.

Điều đáng chú ý là mặc dù chỉ số BDC đã cho thấy sự suy yếu và dữ liệu lịch sử cho thấy mối tương quan cao giữa các quỹ ETF tài chính và hiệu suất của BDC, nhưng hiệu suất hiện tại của các quỹ ETF tài chính vẫn tương đối mạnh. Sự khác biệt này cho thấy thị trường vẫn chưa định giá đầy đủ các rủi ro tiềm tàng, và các quỹ ETF tài chính có thể trải qua quá trình điều chỉnh chậm trễ.

Hàng hóa cực kỳ đắt đỏ, trái phiếu cực kỳ rẻ

Báo cáo chỉ ra rằng việc định giá biến động thị trường hiện tại thể hiện sự khác biệt cấu trúc đáng kể. Công cụ sàng lọc biến động của Barclays cho thấy biến động tài sản hàng hóa đang ở mức cao kỷ lục, với biến động ngụ ý của các quỹ ETF dầu thô, bạc và vàng của Mỹ đều ở mức phân vị thứ 99-100 trong lịch sử, phản ánh việc thị trường định giá mạnh mẽ các rủi ro địa chính trị và kỳ vọng về sự mất giá tiền tệ. Trong khi đó, sự biến động trong lĩnh vực thu nhập cố định và tài chính đang ở mức thấp kỷ lục. Trái phiếu doanh nghiệp hạng đầu tư, trái phiếu lợi suất cao và các quỹ ETF tài chính chỉ có mức biến động lần lượt ở phân vị thứ 11, 3 và 10, cho thấy các rủi ro liên quan vẫn chưa được phản ánh đầy đủ vào giá cả. Mặc dù sự biến động ngắn hạn đã tăng lên trên nhiều loại tài sản gần đây, nhưng phí bảo hiểm rủi ro trong lĩnh vực hàng hóa vẫn ở mức cao đáng kể, làm nổi bật khoảng cách định giá ngày càng rộng giữa các loại tài sản khác nhau. Thị trường đang trải qua cả sự bi quan cực độ và sự lạc quan cực độ. Chỉ số tâm lý thị trường của Barclays cho thấy phân bổ tài sản hiện tại đang phân cực mạnh. Tâm lý bi quan tập trung cao độ ở các công ty vốn hóa nhỏ và lĩnh vực công nghệ—chỉ số Russell 2000, lĩnh vực công nghệ và lĩnh vực hàng tiêu dùng thiết yếu có tỷ lệ phần trăm tâm lý bi quan cao tới 97%, 100% và 94% tương ứng. Ngược lại hoàn toàn, các tài sản như vàng và khí đốt tự nhiên được kỳ vọng sẽ chứng kiến tâm lý lạc quan mạnh mẽ, với tỷ lệ phần trăm tâm lý lạc quan chỉ là 10% và 0% tương ứng (tỷ lệ phần trăm thấp hơn cho thấy tâm lý lạc quan mạnh mẽ hơn).

Quan sát cấu trúc độ lệch quyền chọn, chi phí bảo vệ rủi ro giảm giá đối với Nasdaq 100 và lĩnh vực vật liệu là rất cao, phản ánh rằng thị trường đang trả một khoản phí bảo hiểm cao cho rủi ro đuôi của chúng; Trong khi đó, độ lệch giá của các quyền chọn dầu thô và khí đốt tự nhiên tương đối vừa phải, cho thấy rủi ro đuôi của các tài sản này vẫn chưa được định giá đầy đủ.

Biện pháp "bảo hiểm" hiệu quả nhất về chi phí

Barclays, dựa trên phân tích dữ liệu sụt giảm lịch sử, chỉ ra rằng hiện có các công cụ phòng ngừa rủi ro hiệu quả về chi phí trên thị trường để giải quyết rủi ro đuôi của các loại tài sản khác nhau.

Nghiên cứu cho thấy rằng để phòng ngừa rủi ro thị trường chứng khoán toàn cầu, các quyền chọn bán ngắn hạn trên trái phiếu lợi suất cao, ETF ngành tài chính và ETF thị trường phát triển mang lại tỷ lệ rủi ro/lợi nhuận tốt nhất; đối với rủi ro giảm giá ở cổ phiếu công nghệ vốn hóa lớn, các quyền chọn bán trên trái phiếu lợi suất cao, trái phiếu doanh nghiệp hạng đầu tư và ETF thị trường phát triển là hiệu quả nhất; và đối với khả năng giảm giá hàng hóa, các quyền chọn bán trên trái phiếu lợi suất cao, ETF thị trường phát triển và ETF thăm dò dầu khí cung cấp sự bảo vệ tốt nhất. Nhìn chung, các quyền chọn bán (put options) trên trái phiếu lợi suất cao và các quỹ ETF thuộc lĩnh vực tài chính thể hiện hiệu quả phòng ngừa rủi ro đa tài sản vượt trội trong môi trường thị trường hiện tại, với những lợi thế đáng kể về chi phí và cấu trúc lợi nhuận tiềm năng, và có thể được coi là công cụ ưu tiên để quản lý các rủi ro thị trường khác nhau. Xu hướng dài hạn: Tương quan tăng cao, áp lực đáng kể lên hàng hóa. Hiện tại, lĩnh vực hàng hóa đang chịu áp lực đáng kể, với điểm Z về biến động và cấu trúc kỳ hạn đều cao hơn đáng kể so với mức trung bình dài hạn, cho thấy áp lực thị trường vượt xa mức bình thường. Trong khi đó, thị trường tín dụng đang cho thấy dấu hiệu hoạt động, với hoạt động giao dịch quyền chọn ETF liên quan tiếp tục tăng và phí bảo hiểm rủi ro biến động cũng vượt quá mức trung bình lịch sử. Đáng chú ý là tương quan đa tài sản hiện đang ở mức cao 73%, cho thấy sự gia tăng đáng kể mối liên hệ giữa các loại tài sản khác nhau và sự suy yếu của hiệu ứng đa dạng hóa trong phân bổ tài sản. Ngược lại, tương quan giữa các lĩnh vực khác nhau trong thị trường chứng khoán Mỹ chỉ ở mức thấp kỷ lục 2%, cho thấy thị trường chứng khoán Mỹ vẫn duy trì mức độ phân hóa cao.

Anais

Anais