Meme Coin mang lại điều gì cho thị trường tiền điện tử hiện tại?

Khi mức lỗ của Memecoin ngày càng tăng, tỷ lệ vị thế mua và vị thế bán đối với SOL trên thị trường tương lai đang cho thấy xu hướng giảm.

JinseFinance

JinseFinance

Tác giả: JacobZhao

Pendle chắc chắn là một trong những giao thức DeFi thành công nhất trong chu kỳ tiền điện tử này. Trong khi nhiều giao thức khác bị trì trệ do thanh khoản cạn kiệt và các câu chuyện suy giảm, Pendle, với cơ chế phân tách lợi suất và giao dịch độc đáo, đã thành công trở thành một "nền tảng khám phá giá" cho các tài sản sinh lợi suất. Thông qua việc tích hợp sâu với các tài sản sinh lợi suất như stablecoin và LST/LRT, Pendle đã khẳng định vị thế độc tôn là "cơ sở hạ tầng lợi suất DeFi".

Trong báo cáo nghiên cứu "Sự phát triển thông minh của DeFi: Con đường phát triển từ Tự động hóa đến AgentFi", chúng tôi đã phân loại và so sánh một cách có hệ thống ba giai đoạn phát triển thông minh của DeFi: công cụ tự động hóa, copilot tập trung vào ý định và AgentFi (tác nhân thông minh trên chuỗi). Bên cạnh việc cho vay và canh tác lợi nhuận, hai trong số những trường hợp sử dụng có giá trị và dễ triển khai nhất, giao dịch quyền lợi PT/YT của Pendle được coi là một ứng dụng ưu tiên cao, tương thích cao với AgentFi trong tầm nhìn cấp cao của chúng tôi. Kiến trúc "phân chia lợi nhuận + cơ chế đáo hạn + giao dịch quyền lợi" độc đáo của Pendle cung cấp một nền tảng tự nhiên cho các tác nhân thông minh điều phối các chiến lược, làm phong phú thêm khả năng thực hiện tự động và tối ưu hóa lợi nhuận. I. Các nguyên tắc cơ bản của Pendle Pendle là giao thức DeFi đầu tiên tập trung vào phân chia lợi nhuận và giao dịch. Cải tiến cốt lõi của nó nằm ở việc token hóa và tách các dòng lợi nhuận tương lai khỏi các tài sản tạo ra lợi nhuận trên chuỗi (chẳng hạn như LST, chứng chỉ tiền gửi stablecoin và các vị thế cho vay), cho phép người dùng linh hoạt khóa lợi nhuận cố định, tối đa hóa kỳ vọng lợi nhuận hoặc tham gia vào chênh lệch giá đầu cơ. Tóm lại, Pendle xây dựng một thị trường thứ cấp cho "đường cong lợi suất" của tài sản tiền điện tử, cho phép người dùng DeFi giao dịch không chỉ "tiền gốc" mà còn cả "lợi suất". Cơ chế này rất giống với cơ chế chia tách trái phiếu không có phiếu giảm giá + phiếu giảm giá trong tài chính truyền thống, giúp cải thiện độ chính xác về giá và tính linh hoạt trong giao dịch đối với tài sản DeFi. Cơ chế chia tách lợi suất của Pendle Pendle chia một tài sản cơ sở mang lại lợi suất (YBA) thành hai token có thể giao dịch: PT (Principal Token, tương tự như trái phiếu không có phiếu giảm giá): đại diện cho giá trị gốc có thể được mua lại khi đáo hạn nhưng không còn tích lũy lợi suất nữa. YT (Yield Token, tương tự như quyền coupon): đại diện cho tất cả thu nhập do tài sản tạo ra trước khi đáo hạn nhưng trở về 0 sau khi đáo hạn. Ví dụ: khoản tiền gửi 1 ETH stETH sẽ được chia thành PT-stETH (có thể đổi lấy 1 ETH khi đáo hạn, với số tiền gốc bị khóa) và YT-stETH (nhận tất cả thu nhập staking trước khi đáo hạn). Pendle không chỉ đơn giản là chia tách token; nó còn cung cấp một thị trường thanh khoản cho PT và YT (tương tự như nhóm thanh khoản thứ cấp trên thị trường trái phiếu) thông qua AMM (Automated Market Maker) được thiết kế đặc biệt. Người dùng có thể mua và bán PT hoặc YT bất cứ lúc nào để linh hoạt điều chỉnh mức độ rủi ro lợi suất. Giá của PT thường dưới 1, phản ánh "giá trị gốc chiết khấu" của nó, trong khi giá của YT phụ thuộc vào kỳ vọng của thị trường về lợi nhuận trong tương lai. Quan trọng hơn, AMM của Pendle được tối ưu hóa cho các tài sản có ngày đáo hạn, cho phép PT/YT với các kỳ hạn khác nhau tạo thành đường cong lợi suất trên thị trường, rất giống với thị trường trái phiếu trong tài chính truyền thống. Điều quan trọng cần lưu ý là trong số các tài sản stablecoin của Pendle, PT (token gốc, vị thế thu nhập cố định) tương đương với một trái phiếu trên chuỗi. Lãi suất cố định được khóa ở mức chiết khấu khi mua và có thể được đổi lấy stablecoin theo tỷ lệ 1:1 khi đáo hạn. Điều này mang lại lợi nhuận ổn định và rủi ro thấp, phù hợp với các nhà đầu tư thận trọng tìm kiếm sự chắc chắn về lợi nhuận. Trong khi đó, Stablecoin Pool (vị thế khai thác thanh khoản) về cơ bản là một nền tảng tạo lập thị trường AMM. Thu nhập của LP đến từ phí và các ưu đãi, dẫn đến biến động APY lớn hơn và rủi ro thua lỗ tạm thời. Phù hợp hơn với các nhà đầu tư chủ động có thể chịu được biến động và theo đuổi lợi nhuận cao hơn. Trong các thị trường có khối lượng giao dịch tích cực và động lực mạnh mẽ, lợi nhuận Pool có thể cao hơn đáng kể so với thu nhập cố định PT. Tuy nhiên, trong các thị trường có khối lượng giao dịch thấp và không đủ động lực, lợi nhuận Pool thường thấp hơn PT và thậm chí có thể dẫn đến thua lỗ do tổn thất tạm thời. Các chiến lược giao dịch PT/YT của Pendle chủ yếu bao gồm bốn con đường chính: thu nhập cố định, đầu cơ thu nhập, chênh lệch giá giữa các kỳ hạn và thu nhập đòn bẩy, phục vụ cho các nhà đầu tư có khẩu vị rủi ro khác nhau. Người dùng có thể khóa lợi nhuận cố định bằng cách mua PT và nắm giữ cho đến khi đáo hạn, về cơ bản là kiếm được lãi suất được đảm bảo. Ngoài ra, họ có thể mua YT, đặt cược vào lợi suất tăng hoặc biến động tăng, do đó đầu cơ vào lợi nhuận. Các nhà đầu tư cũng có thể tận dụng chênh lệch giá giữa PT và YT ở các kỳ hạn khác nhau để chênh lệch giá giữa các kỳ hạn hoặc sử dụng PT và YT làm tài sản thế chấp trong nhiều thỏa thuận cho vay để tối đa hóa mức độ rủi ro lợi nhuận của họ. Cơ chế Giao dịch Lãi suất Tài trợ Boros: Ngoài việc phân chia lợi suất do Pendle V2 cung cấp, mô-đun Boros còn tài sản hóa lãi suất tài trợ, khiến nó không còn đơn thuần là chi phí thụ động khi nắm giữ vị thế hợp đồng vĩnh viễn mà là một công cụ có giá độc lập và có thể giao dịch. Thông qua Boros, các nhà đầu tư có thể đầu cơ theo hướng, phòng ngừa rủi ro hoặc tận dụng các cơ hội chênh lệch giá. Cơ chế này thực sự đưa các công cụ phái sinh lãi suất truyền thống (IRS, giao dịch cơ sở) vào DeFi, cung cấp các công cụ mới cho quản lý quỹ của tổ chức và các chiến lược lợi nhuận mạnh mẽ. Ngoài giao dịch PT/YT và nhóm AMM, và cơ chế giao dịch lãi suất tài trợ Boros, Pendle V2 còn cung cấp một số tính năng mở rộng. Mặc dù không phải là trọng tâm của bài viết này, nhưng chúng vẫn là một bổ sung quan trọng cho hệ sinh thái giao thức: vePENDLE: Mô hình quản trị và khuyến khích dựa trên cơ chế Biểu quyết-Ký quỹ. Người dùng có được vePENDLE bằng cách khóa PENDLE, do đó tham gia vào việc bỏ phiếu quản trị và tăng trọng số phân phối lợi nhuận của họ. Đây là cốt lõi của các ưu đãi và quản trị dài hạn của giao thức. PendleSwap: Cổng thông tin trao đổi tài sản một cửa giúp người dùng chuyển đổi hiệu quả giữa PT/YT và tài sản gốc, cải thiện sự tiện lợi khi sử dụng quỹ và khả năng kết hợp giao thức. Về cơ bản, đây là một công cụ tổng hợp DEX chứ không phải là một sáng kiến độc lập. Thị trường Điểm: Cho phép người dùng giao dịch trước các điểm dự án khác nhau (Điểm) trên thị trường thứ cấp, cung cấp thanh khoản cho việc thu thập airdrop và chênh lệch điểm. Nền tảng này tập trung nhiều hơn vào các kịch bản đầu cơ và tạo ra từ khóa hơn là giá trị cốt lõi. II. Tổng quan về Chiến lược Pendle: Chu kỳ Thị trường, Phân tầng Rủi ro và Mở rộng Phái sinh Trên thị trường tài chính truyền thống, các nhà đầu tư bán lẻ chủ yếu đầu tư vào cổ phiếu và các sản phẩm quản lý tài sản có thu nhập cố định, thường gặp khó khăn khi tham gia trực tiếp vào thị trường phái sinh trái phiếu đầy thách thức. Trên thị trường tiền điện tử, người dùng bán lẻ cũng dễ tiếp thu hơn với giao dịch mã thông báo và cho vay DeFi. Mặc dù Pendle đã giảm đáng kể rào cản gia nhập đối với các nhà đầu tư bán lẻ trong giao dịch phái sinh trái phiếu, nhưng các chiến lược của họ vẫn đòi hỏi trình độ chuyên môn cao, đòi hỏi các nhà đầu tư phải tiến hành phân tích chuyên sâu về biến động lãi suất tài sản tạo ra lợi suất trong các môi trường thị trường khác nhau. Dựa trên điều này, chúng tôi tin rằng trong các giai đoạn thị trường khác nhau—giai đoạn đầu của thị trường tăng giá, sự hưng phấn của thị trường tăng giá, sự suy thoái của thị trường giảm giá và giai đoạn giao dịch trong phạm vi—các nhà đầu tư nên điều chỉnh chiến lược giao dịch Pendle của họ theo khả năng chịu rủi ro của họ. Trong giai đoạn tăng giá của thị trường tăng giá: Khả năng chịu rủi ro của thị trường dần phục hồi, nhu cầu cho vay và lãi suất vẫn ở mức thấp, và YT trên Pendle tương đối rẻ. Trong giai đoạn này, việc mua YT tương đương với việc đặt cược vào lợi suất tương lai tăng. Khi thị trường bước vào giai đoạn tăng tốc, lãi suất cho vay và lợi suất LST đều sẽ tăng, đẩy giá trị của YT lên. Đây là một chiến lược điển hình có rủi ro cao, lợi nhuận cao, phù hợp với các nhà đầu tư muốn định vị bản thân sớm và nắm bắt lợi nhuận tiềm năng của thị trường tăng giá. Trong giai đoạn hưng phấn của thị trường tăng giá, tâm lý thị trường tăng vọt sẽ thúc đẩy nhu cầu cho vay tăng vọt. Lãi suất đối với các giao thức cho vay DeFi thường tăng từ một chữ số lên hơn 15–30%, đẩy giá trị của YT trên Pendle lên và chiết khấu đáng kể PT. Trong giai đoạn này, các nhà đầu tư sử dụng stablecoin để mua PT thực chất đang khóa lãi suất cao với mức chiết khấu, đổi nó thành tài sản cơ sở theo tỷ lệ 1:1 khi đáo hạn. Điều này hoạt động như một biện pháp phòng ngừa rủi ro biến động thông qua "chênh lệch giá thu nhập cố định" trong giai đoạn cuối của thị trường tăng giá. Chiến lược này mang lại lợi thế về tính vững chắc và hợp lý, đảm bảo an toàn cho thu nhập cố định và vốn gốc trong các đợt điều chỉnh thị trường hoặc thị trường giảm giá. Tuy nhiên, đánh đổi là bỏ qua tiềm năng sinh lời lớn hơn từ việc nắm giữ các tài sản biến động. Trong thời kỳ suy thoái của thị trường giảm giá, tâm lý thị trường bị kìm hãm, nhu cầu cho vay giảm mạnh và lãi suất giảm mạnh. Lợi nhuận YT tiến gần đến mức 0, trong khi PT hoạt động gần giống với các tài sản phi rủi ro hơn. Việc mua PT và nắm giữ đến ngày đáo hạn trong giai đoạn này đồng nghĩa với việc khóa lợi nhuận được đảm bảo ngay cả trong môi trường lãi suất thấp, về cơ bản là thiết lập một vị thế phòng thủ. Đối với các nhà đầu tư thận trọng, đây là một chiến lược quan trọng để giảm thiểu biến động lợi nhuận và bảo toàn vốn gốc. Trong giai đoạn biến động biên độ, lãi suất thị trường thiếu xu hướng và kỳ vọng thị trường phân kỳ đáng kể, dẫn đến sự không khớp giá ngắn hạn thường xuyên hoặc chênh lệch giá giữa kỳ hạn PT và YT của Pendle. Nhà đầu tư có thể tạo ra chênh lệch giá ổn định bằng cách tham gia vào hoạt động chênh lệch giá giữa các kỳ hạn PT/YT khác nhau hoặc bằng cách tận dụng việc định giá sai quyền thu nhập do tâm lý thị trường biến động. Những chiến lược này đòi hỏi kỹ năng phân tích và thực hiện nâng cao, và dự kiến sẽ tạo ra lợi nhuận ổn định trong các thị trường không có xu hướng.

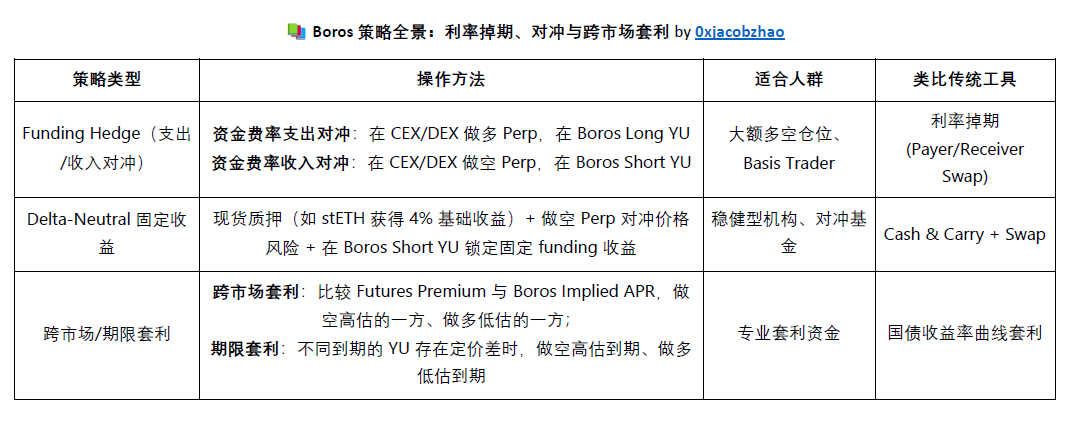

Tất nhiên, các chiến lược trên thường dựa trên lợi nhuận ổn định. Logic cốt lõi là đạt được sự cân bằng giữa rủi ro và lợi nhuận trong các chu kỳ thị trường khác nhau bằng cách mua PT, mua YT hoặc tham gia khai thác nhóm stablecoin. Các nhà đầu tư mạo hiểm với khẩu vị rủi ro cao hơn cũng có thể lựa chọn chiến lược bán PT hoặc YT tích cực hơn để đặt cược vào xu hướng lãi suất hoặc sự không phù hợp của thị trường. Những chiến lược này đòi hỏi sự phán đoán và thực hiện tốt hơn, đồng thời chịu rủi ro cao hơn. Do đó, bài viết này sẽ không đi sâu vào các chiến lược này mà chỉ mang tính chất tham khảo. Để biết thêm thông tin, vui lòng xem sơ đồ quyết định bên dưới. Tất nhiên, phân tích về các chiến lược Pendle ở trên dựa trên quan điểm chuẩn U. Chiến lược này tập trung vào cách thu được lợi nhuận vượt trội bằng cách khóa lãi suất cao hoặc nắm bắt biến động lãi suất. Ngoài ra, Pendle cũng cung cấp các chiến lược chuẩn coin cho BTC và ETH. ETH được coi là mục tiêu tốt nhất cho chiến lược dựa trên coin nhờ vị thế hệ sinh thái và sự chắc chắn về giá trị lâu dài của nó. Là tài sản gốc của mạng lưới Ethereum, ETH không chỉ đóng vai trò là cơ sở thanh toán cho hầu hết các giao thức DeFi mà còn cung cấp nguồn tiền ổn định thông qua lợi suất staking. Ngược lại, BTC không có lãi suất gốc, và lợi nhuận của nó trên Pendle chủ yếu dựa vào các ưu đãi giao thức, khiến logic dựa trên coin của nó tương đối yếu. Mặt khác, các nhóm stablecoin phù hợp hơn cho các khoản đầu tư phòng thủ, đảm nhiệm vai trò "bảo toàn giá trị trong khi chờ đợi". Chiến lược của ba nhóm tài sản này khác nhau đáng kể theo chu kỳ thị trường: Trong thị trường tăng giá, nhóm stETH là nhóm tích cực nhất, và YT là chiến lược tốt nhất để tận dụng lượng ETH nắm giữ. uniBTC có thể đóng vai trò là một lựa chọn bổ sung nhưng mang tính đầu cơ hơn. Các nhóm stablecoin tương đối kém hấp dẫn hơn. Trong thị trường giảm giá: Giá YT thấp của stETH mang đến cơ hội quan trọng để tăng lượng ETH nắm giữ; nhóm stablecoin đóng vai trò là biện pháp phòng thủ chính; uniBTC chỉ phù hợp cho hoạt động chênh lệch giá quy mô nhỏ, ngắn hạn. Trong thị trường biến động: chênh lệch PT-YT và phí AMM của stETH mang đến cơ hội chênh lệch giá; uniBTC phù hợp cho hoạt động đầu cơ ngắn hạn; nhóm stablecoin cung cấp một lựa chọn bổ sung ổn định. Toàn cảnh Chiến lược Boros: Hoán đổi Lãi suất, Phòng ngừa Rủi ro và Trọng tài Thị trường Chéo

Boros tài sản hóa biến số biến động của Lãi suất Tài trợ, tương đương với việc đưa Hoán đổi Lãi suất (IRS) và Giao dịch Cơ sở (Carry Trade) vào DeFi trong tài chính truyền thống, biến lãi suất tài trợ từ một khoản mục chi phí không thể kiểm soát thành một công cụ đầu tư có thể cấu hình. Chứng chỉ cốt lõi của Boros, Đơn vị Lợi suất (YU), hỗ trợ ba con đường chiến lược chính: đầu cơ, phòng ngừa rủi ro và chênh lệch giá.

Đối với đầu cơ, nhà đầu tư có thể sử dụng Long YU (trả APR ngụ ý và nhận APR cơ sở) để đặt cược vào lãi suất tài trợ tăng, hoặc Short YU (nhận APR ngụ ý và nhận APR cơ sở), tương tự như giao dịch phái sinh lãi suất truyền thống. Đối với phòng ngừa rủi ro, Boros cung cấp cho các tổ chức nắm giữ các vị thế hoán đổi vĩnh viễn lớn một công cụ chuyển đổi lãi suất tài trợ thả nổi thành lãi suất cố định. Phòng ngừa rủi ro lãi suất tài trợ: Long Perp + Long YU khóa chi phí lãi suất tài trợ thả nổi vào một chi phí cố định. Phòng ngừa rủi ro thu nhập lãi suất tài trợ: Short Perp + Short YU khóa thu nhập lãi suất tài trợ thả nổi vào một mức lợi nhuận cố định.

Về mặt chênh lệch giá, nhà đầu tư có thể tận dụng chênh lệch giá giữa các thị trường (Phí bảo hiểm tương lai so với APR ngụ ý) hoặc chênh lệch giá giữa các kỳ hạn thông qua Delta-Neutral Enhanced Yield hoặc Arbitrage/Spread Trade để có được mức chênh lệch lãi suất tương đối ổn định.

Nhìn chung, Boros phù hợp với các quỹ chuyên nghiệp để quản lý rủi ro và lợi nhuận ổn định, nhưng mức độ thân thiện với người dùng bán lẻ còn hạn chế.

Dựa trên phân tích trước đó, chiến lược giao dịch của Pendle về cơ bản là một giao dịch phái sinh trái phiếu phức tạp. Ngay cả việc mua PT đơn giản nhất để khóa thu nhập cố định vẫn cần xem xét nhiều yếu tố như luân chuyển kỳ hạn, biến động lãi suất, chi phí cơ hội và độ sâu thanh khoản, chưa kể đến đầu cơ YT, chênh lệch giá giữa các kỳ hạn, kết hợp đòn bẩy hoặc so sánh động với thị trường cho vay bên ngoài. Không giống như các sản phẩm lãi suất thả nổi như cho vay hoặc đặt cọc, vốn cung cấp "khoản tiền gửi một lần và lãi suất liên tục", PT (token gốc) của Pendle phải có ngày đáo hạn cụ thể (thường là vài tuần đến vài tháng). Khi đáo hạn, tiền gốc được quy đổi thành tài sản cơ sở theo tỷ lệ 1:1, đòi hỏi một vị thế mới để tiếp tục sinh lời. Ràng buộc đáo hạn "định kỳ" này rất cần thiết cho thị trường thu nhập cố định và về cơ bản phân biệt Pendle với các giao thức cho vay vĩnh viễn. Hiện tại, Pendle không chính thức cung cấp cơ chế gia hạn tự động tích hợp sẵn. Tuy nhiên, một số kho chiến lược DeFi cung cấp giải pháp "tự động chuyển đổi" để cân bằng giữa trải nghiệm người dùng và tính đơn giản của giao thức. Hiện tại, có ba chế độ tự động chuyển đổi: thụ động, thông minh và kết hợp. Tự động chuyển đổi thụ động: Logic rất đơn giản: khi PT đáo hạn, tiền gốc sẽ tự động được chuyển đổi sang PT mới, mang lại trải nghiệm người dùng mượt mà. Tuy nhiên, nó thiếu tính linh hoạt. Nếu lãi suất thả nổi của Aave và Morpho cao hơn, việc gia hạn bắt buộc sẽ phát sinh chi phí cơ hội.

Tự động gia hạn thông minh: Vault so sánh động lãi suất cố định của Pendle với lãi suất thả nổi trên thị trường cho vay để tránh "gia hạn mù quáng", tăng lợi nhuận trong khi vẫn duy trì tính linh hoạt, đáp ứng tốt hơn nhu cầu tối đa hóa lợi nhuận

Nếu Pendle lãi suất cố định > cho vay lãi suất thả nổi → tái đầu tư vào PT để khóa thu nhập cố định chắc chắn hơn;

Nếu cho vay lãi suất thả nổi > cho vay lãi suất cố định của Pendle → chuyển sang các giao thức cho vay như Aave/Morpho để có được lãi suất thả nổi cao hơn. Phân bổ Kết hợp: Một phần tiền được khóa vào lãi suất cố định PT, trong khi một phần chảy vào thị trường cho vay, tạo ra một danh mục đầu tư mạnh mẽ nhưng linh hoạt để tránh bị "bỏ rơi" bởi một môi trường lãi suất duy nhất trong những tình huống khắc nghiệt. Do đó, AgentFi mang lại giá trị độc đáo trong các chiến lược giao dịch của Pendle: nó tự động hóa giao dịch lãi suất phức tạp. Lãi suất cố định PT của Pendle và lãi suất thả nổi trên thị trường cho vay biến động theo thời gian thực, khiến con người khó có thể liên tục theo dõi và chuyển đổi giữa chúng. Trong khi Tự động Tái đầu tư tiêu chuẩn liên quan đến việc tái đầu tư thụ động, AgentFi tự động so sánh các mức lãi suất, tự động điều chỉnh vị thế và tối ưu hóa phân bổ vị thế dựa trên khẩu vị rủi ro của người dùng. Trong các chiến lược Boros phức tạp hơn, AgentFi cũng có thể xử lý việc phòng ngừa rủi ro lãi suất tài trợ, chênh lệch giá chéo thị trường và chênh lệch giá kỳ hạn, khai phá thêm tiềm năng của quản lý lợi suất chuyên nghiệp. 4. Pulse: Sản phẩm AgentFi đầu tiên dựa trên Chiến lược Pendle PT Trong báo cáo nghiên cứu AgentFi trước đây của chúng tôi, "Một mô hình mới cho lợi suất Stablecoin: Từ AgentFi đến XenoFi", chúng tôi đã giới thiệu ARMA (https://app.arma.xyz/), một công cụ tối ưu hóa lợi suất stablecoin được xây dựng trên cơ sở hạ tầng của Giza. Được triển khai trên Base Chain, sản phẩm này tự động chuyển đổi giữa các giao thức cho vay như AAVE, Morpho, Compound và Moonwell, tối đa hóa lợi nhuận liên giao thức và duy trì vị thế là nhà cung cấp AgentFi hàng đầu. Vào tháng 9 năm 2025, đội ngũ Giza đã chính thức ra mắt Pulse Optimizer (https://app.usepulse.xyz/), hệ thống tối ưu hóa AgentFi tự động đầu tiên trong ngành dựa trên thị trường trái phiếu Pendle PT. Không giống như ARMA, tập trung vào cho vay stablecoin, Pulse chuyên về thị trường trái phiếu Pendle PT. Sử dụng thuật toán xác định (không phải LLM), Pulse giám sát thị trường PT đa chuỗi theo thời gian thực. Nó phân bổ vị thế động bằng lập trình tuyến tính, có tính đến chi phí liên chuỗi, quản lý kỳ hạn và các ràng buộc thanh khoản. Nền tảng này cũng tự động hóa việc chuyển đổi, lập lịch liên chuỗi và tính lãi kép. Mục tiêu của nền tảng là tối đa hóa APY danh mục đầu tư đồng thời quản lý rủi ro. Nền tảng này tóm tắt quy trình phức tạp của việc "tìm kiếm/APY/vị thế hoán đổi/liên chuỗi/thời điểm" thành một trải nghiệm thu nhập cố định chỉ bằng một cú nhấp chuột. Các thành phần Kiến trúc Lõi Pulse: Thu thập Dữ liệu: Nền tảng này thu thập dữ liệu thị trường đa chuỗi Pendle theo thời gian thực, bao gồm thị trường hoạt động, APY, kỳ hạn, thanh khoản và phí cầu nối liên chuỗi. Sau đó, nền tảng này mô hình hóa các cú sốc trượt giá và giá để cung cấp dữ liệu đầu vào chính xác cho công cụ tối ưu hóa. Trình Quản lý Ví: Hoạt động như một trung tâm logic và tài sản, tạo ảnh chụp nhanh danh mục đầu tư, quản lý việc chuẩn hóa tài sản liên chuỗi và triển khai kiểm soát rủi ro (ví dụ: ngưỡng cải thiện APY tối thiểu và so sánh giá trị lịch sử). Công cụ Tối ưu hóa: Dựa trên mô hình lập trình tuyến tính, nền tảng này xem xét toàn diện việc phân bổ quỹ, nguồn liên chuỗi, đường cong phí cầu nối, trượt giá và ngày hết hạn thị trường để đưa ra kế hoạch phân bổ tối ưu trong điều kiện hạn chế rủi ro. Lập kế hoạch thực hiện: Chuyển đổi kết quả tối ưu hóa thành chuỗi giao dịch, bao gồm thanh lý các vị thế không hiệu quả, lập kế hoạch đường dẫn cầu nối và hoán đổi, xây dựng lại các vị thế mới và kích hoạt cơ chế thoát hoàn toàn khi cần thiết, tạo thành một vòng lặp khép kín hoàn chỉnh. Pulse hiện tập trung vào việc tối ưu hóa lợi nhuận dựa trên ETH, tự động hóa việc quản lý ETH và các sản phẩm phái sinh staking thanh khoản của nó (wstETH, weETH, rsETH, uniETH, v.v.) và phân bổ chúng một cách linh hoạt trên nhiều thị trường Pendle PT. Hệ thống sử dụng ETH làm tài sản cơ sở và tự động hoàn tất chuyển đổi mã thông báo chuỗi chéo để đạt được cấu hình tối ưu. Hiện đang hoạt động trên mạng chính Arbitrum, hệ thống sẽ được mở rộng sang mạng chính Ethereum, Base, Mantle, Sonic và các mạng khác, với khả năng tương tác đa chuỗi đạt được thông qua cầu nối Stargate. Trải nghiệm người dùng Pulse: Kích hoạt đại lý đầy đủ và quản lý quỹ: Người dùng có thể kích hoạt Pulse Agent chỉ bằng một cú nhấp chuột trên trang web chính thức (www.usepulse.xyz). Quy trình bao gồm kết nối với ví, xác thực mạng lưới, xác minh danh sách trắng và số tiền gửi tối thiểu là 0,13 ETH (khoảng 500 đô la). Sau khi được kích hoạt, tiền sẽ tự động được phân bổ vào thị trường PT tối ưu và bước vào chu kỳ tối ưu hóa liên tục. Người dùng có thể thêm tiền bất cứ lúc nào và hệ thống sẽ tự động cân bằng lại và phân bổ lại. Không có yêu cầu số tiền gửi tối thiểu cho các lần gửi tiếp theo, và số tiền gửi lớn hơn có thể giúp đa dạng hóa và tối ưu hóa danh mục đầu tư.

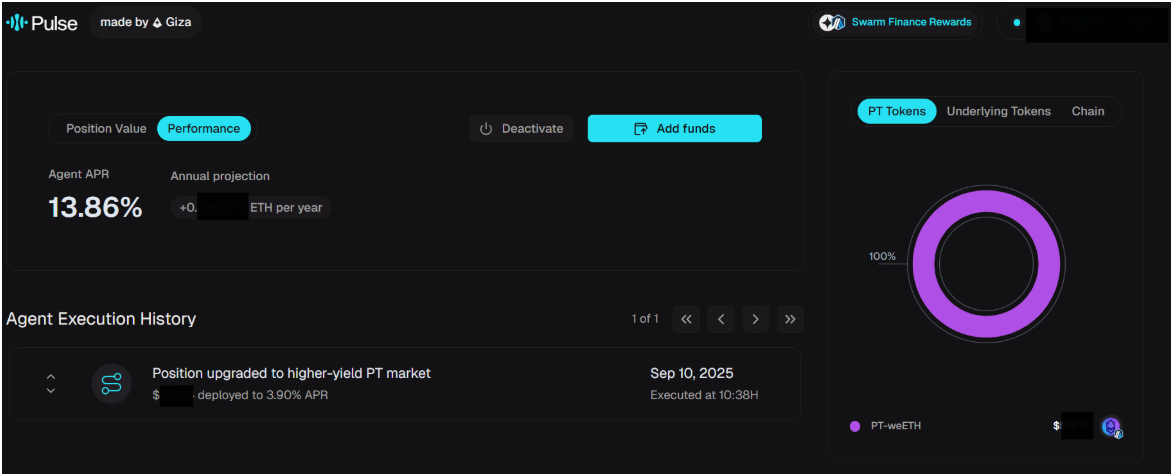

Bảng điều khiển dữ liệu và giám sát hiệu suất Pulse cung cấp bảng điều khiển dữ liệu trực quan để theo dõi và đánh giá hiệu suất đầu tư theo thời gian thực:

Các chỉ số chính: tổng tài sản, đầu tư tích lũy, tốc độ tăng trưởng vốn và thu nhập, phân bổ vị thế của các token PT khác nhau và các vị thế liên chuỗi. Phân tích lợi nhuận và rủi ro: Hỗ trợ theo dõi xu hướng hàng ngày/hàng tuần/hàng tháng/hàng năm, kết hợp với giám sát APR theo thời gian thực, dự báo hàng năm và so sánh thị trường để giúp đo lường lợi nhuận vượt trội nhờ tối ưu hóa tự động. Phân tích đa chiều: Hiển thị kết quả theo PT Token (như PT-rETH, PT-weETH), Token cơ sở (giao thức LST/LRT) và phân phối xuyên chuỗi. Minh bạch thực hiện: Nhật ký hoạt động đầy đủ được lưu giữ, bao gồm thời gian tái cân bằng, loại hoạt động, quy mô quỹ, tác động lợi nhuận và hàm băm trên chuỗi để đảm bảo khả năng xác minh. Kết quả tối ưu hóa: Hiển thị tần suất tái cân bằng, cải thiện APR, mức độ đa dạng hóa và khả năng phản ứng của thị trường. So sánh với các khoản nắm giữ tĩnh hoặc điểm chuẩn thị trường để đánh giá lợi nhuận đã điều chỉnh theo rủi ro. Thoát và rút tài sản: Người dùng có thể đóng Đại lý của họ bất kỳ lúc nào và Pulse sẽ tự động thanh lý token PT của họ và chuyển đổi chúng trở lại ETH, chỉ tính phí thành công 10% trên lợi nhuận, với toàn bộ tiền gốc được hoàn trả. Hệ thống sẽ hiển thị minh bạch bảng phân tích chi tiết về thu nhập và phí trước khi thoát và việc rút tiền thường được hoàn tất trong vòng vài phút. Người dùng có thể kích hoạt lại bất kỳ lúc nào sau khi thoát và hồ sơ thu nhập lịch sử của họ sẽ được bảo toàn đầy đủ. VI. Swarm Finance: Lớp Khuyến khích Thanh khoản Chủ động Vào tháng 9 năm 2025, Giza chính thức ra mắt Swarm Finance, một lớp phân phối khuyến khích được thiết kế dành riêng cho vốn chủ động. Sứ mệnh cốt lõi của nó là kết nối trực tiếp các ưu đãi giao thức với mạng lưới đại lý thông minh thông qua nguồn cấp dữ liệu APR được chuẩn hóa (sAPR), biến vốn thực sự trở nên "thông minh".

Đối với người dùng: Quỹ có thể được phân bổ tối ưu trên nhiều chuỗi và giao thức theo thời gian thực và tự động, không cần giám sát thủ công hoặc tái đầu tư, để nắm bắt các cơ hội lợi nhuận cao nhất.

Đối với giao thức: Swarm Finance giải quyết điểm yếu về mất TVL do đáo hạn trong các dự án như Pendle, mang lại thanh khoản ổn định và bền vững hơn, đồng thời giảm đáng kể chi phí quản lý thanh khoản.

Đối với hệ sinh thái: Vốn có thể hoàn thành quá trình di chuyển xuyên chuỗi và xuyên giao thức trong thời gian ngắn hơn, cải thiện hiệu quả thị trường, khả năng khám phá giá và sử dụng vốn. Đối với Giza, một phần lưu lượng khuyến khích được định tuyến qua Swarm Finance sẽ chảy ngược về $GIZA, khởi động bánh đà tokenomics thông qua cơ chế thu phí → mua lại. Theo dữ liệu chính thức của Giza, Pulse đã đạt được APR khoảng 13% khi ra mắt thị trường ETH PT trên Arbitrum. Quan trọng hơn, cơ chế chuyển đổi tự động của Pulse đã giải quyết được khoản lỗ TVL do Pendle mua lại khi đáo hạn, thiết lập đường cong tích lũy vốn và tăng trưởng mạnh mẽ hơn cho Pendle. Là lần triển khai đầu tiên của mạng lưới khuyến khích Swarm Finance, Pulse không chỉ chứng minh tiềm năng của đại lý thông minh mà còn chính thức đánh dấu sự khởi đầu của một mô hình mới cho thanh khoản chủ động trong DeFi. VII. Tóm tắt và triển vọng Là sản phẩm AgentFi đầu tiên trong ngành dựa trên chiến lược Pendle PT, Pulse, do nhóm Giza ra mắt, chắc chắn là một cột mốc. Nó tóm tắt quy trình giao dịch thu nhập cố định PT phức tạp thành trải nghiệm đại lý thông minh chỉ bằng một cú nhấp chuột, tự động hóa hoàn toàn cấu hình chuỗi chéo, quản lý kỳ hạn và tính lãi kép tự động. Điều này giúp giảm đáng kể rào cản gia nhập thị trường của người dùng, đồng thời cải thiện hiệu quả sử dụng vốn và tính thanh khoản trên thị trường Pendle. Pulse hiện tập trung chủ yếu vào các chiến lược ETH PT. Nhìn về phía trước, với sự lặp lại liên tục của các sản phẩm và sự tham gia của nhiều nhóm AgentFi hơn, chúng tôi kỳ vọng sẽ thấy:

Các sản phẩm chiến lược PT Stablecoin - cung cấp các giải pháp phù hợp cho các nhà đầu tư có khẩu vị rủi ro ổn định hơn;

Tự động đảo nợ thông minh - so sánh linh hoạt lãi suất cố định của Pendle với lãi suất thả nổi trên thị trường cho vay, tăng lợi nhuận trong khi vẫn duy trì tính linh hoạt;

Phạm vi chiến lược toàn cảnh dựa trên chu kỳ thị trường - mô-đun hóa các chiến lược giao dịch của Pendle trong các giai đoạn tăng giá và giảm giá khác nhau, bao gồm YT, các nhóm stablecoin và thậm chí cả các trò chơi nâng cao hơn như bán khống và chênh lệch giá;

Các sản phẩm AgentFi dựa trên chiến lược Boros - đạt được Delta-Trung lập thông minh hơn so với thu nhập cố định của Ethena và Trọng tài chênh lệch thị trường chéo/kỳ hạn đang thúc đẩy sự chuyên nghiệp hóa và thông minh hóa hơn nữa của thị trường thu nhập cố định DeFi. Tất nhiên, Pulse phải đối mặt với những rủi ro giống như bất kỳ sản phẩm DeFi nào, bao gồm bảo mật giao thức và hợp đồng (lỗ hổng tiềm ẩn trong cầu nối Pendle hoặc liên chuỗi), rủi ro thực hiện chiến lược (lỗi tái cân bằng chuỗi chéo hoặc tái cân bằng liên chuỗi khi đáo hạn) và rủi ro thị trường (biến động lãi suất, thanh khoản không đủ và suy giảm động lực). Hơn nữa, lợi nhuận của Pulse phụ thuộc vào ETH và thị trường LST/LRT của nó. Nếu giá ETH giảm đáng kể, ngay cả khi số lượng token ETH tăng, vẫn có thể xảy ra tổn thất tính theo USD. Nhìn chung, việc ra mắt Pulse không chỉ mở rộng ranh giới sản phẩm của AgentFi mà còn mở ra những khả năng mới cho việc áp dụng tự động và có thể mở rộng các chiến lược Pendle trên nhiều chu kỳ thị trường khác nhau, thể hiện một bước tiến đáng kể trong quá trình phát triển thông minh của thu nhập cố định DeFi.

Khi mức lỗ của Memecoin ngày càng tăng, tỷ lệ vị thế mua và vị thế bán đối với SOL trên thị trường tương lai đang cho thấy xu hướng giảm.

JinseFinanceTừ “không ai cả” đến “được Binance hỗ trợ” đến việc đạt được cơ hội nghìn tỷ đô la, PENDLE đưa DeFi trở lại vinh quang bằng cách nào?

JinseFinanceTiền không bao giờ ngủ, những câu chuyện mới đang được triển khai và lần này tôi hy vọng bạn sẽ thắng.

JinseFinanceSự khác biệt giữa Dựa Rollup và Rollup truyền thống.

JinseFinanceTrong hai ngày qua, người sáng lập TRON Justin Sun đã đầu tư 33.000 ETH để mua mã thông báo Pendle PT, tận hưởng hoạt động kinh doanh chênh lệch giá với tỷ lệ hoàn vốn hàng năm gần 20%, làm dấy lên các cuộc thảo luận sôi nổi trong cộng đồng. Bài viết này sẽ trình bày chi tiết nguồn lợi nhuận từ hoạt động này, tìm hiểu các rủi ro liên quan và đưa ra các chiến lược phòng tránh rủi ro để độc giả tham khảo.

Sanya

SanyaAOVM là giao thức lớp AI được xây dựng trên @aoTheComputer, kết hợp tính siêu song song của AO với các mô hình quy mô lớn AI.

JinseFinanceChúng ta có thể hiểu rõ thực tế là các nhà đầu tư bán lẻ không còn có thể kiếm được nhiều tiền theo cấu trúc thị trường hiện tại.

JinseFinanceSự gia tăng đáng chú ý của Pepe Coin phản ánh tầm ảnh hưởng ngày càng tăng của đồng meme trong lĩnh vực tiền điện tử, được thúc đẩy bởi sự đầu cơ, tiếng vang trên mạng xã hội và các hoạt động thị trường quan trọng.

Cheng Yuan

Cheng YuanLà một sản phẩm của thời đại, Dogecoin có những vấn đề riêng. DogeLayer ở đây để khắc phục điều đó.

Max Ng

Max Ng Cointelegraph

Cointelegraph