Giải thích công nghệ siêu lỏng: HyperEVM và các vấn đề tiềm ẩn của nó

Giải thích kỹ thuật từ cấu trúc hợp đồng cầu nối chuỗi chéo đến cơ chế triển khai tương tác chuỗi kép của HyperEVM.

JinseFinance

JinseFinance

Tác giả: Jia Huan, ChainCatcher

Vào ngày 5 tháng 9, Hyperliquid đã thông báo trên nhóm Discord rằng họ sẽ phát hành đồng stablecoin gốc USDH và giảm 80% phí cho các cặp giao dịch giao ngay.

Sau đó, một số tổ chức đã đấu thầu để trở thành đơn vị phát hành USDH, bao gồm Sky (trước đây là MakerDAO), Ethena, Frax, Agora và Native Markets. CEO của Circle, người trực tiếp chịu ảnh hưởng bởi động thái này, đã phản hồi bằng cách nói: "Đừng tin vào những lời thổi phồng."

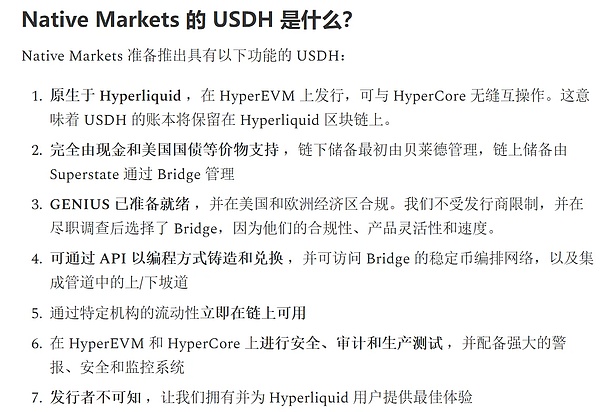

Tuy nhiên, tính đến ngày 15 tháng 9, token gốc của Hyperliquid, HYPE, tiếp tục phá vỡ những mức cao mới, đạt 53,64 đô la. Theo dữ liệu của CoinGecko, giá của nó đã tăng 7,77% trong bảy ngày qua. Đội ngũ Native Markets đã thắng thầu stablecoin USDH của Hyperliquid và dự kiến bước vào giai đoạn thử nghiệm "trong vòng vài ngày tới". Phát hành USDH: Một chiến lược hệ sinh thái vòng kín được kỳ vọng. Hyperliquid từng được coi là một trong những dự án thành công nhất của chu kỳ này. Với đội ngũ chỉ 11 người, mỗi nhân viên tạo ra hơn 100 triệu đô la doanh thu hàng năm và nắm giữ hơn 75% thị trường hợp đồng phi tập trung. Theo dữ liệu của Defilama, doanh thu của Hyperliquid đạt 106 triệu đô la vào tháng 8 năm 2025, bao gồm gần 400 tỷ đô la khối lượng giao dịch hợp đồng vĩnh viễn. Mặc dù là một gã khổng lồ thực sự trong ngành, Hyperliquid lại mắc phải một điểm yếu chết người. Thanh khoản USD của Hyperliquid phụ thuộc vào USDC, một stablecoin tập trung, bên ngoài, có thể bị đóng băng bất cứ lúc nào. Trong khi đó, Hyperliquid nắm giữ gần 5,7 tỷ đô la tiền gửi USDC. Điều này có nghĩa là hàng năm (với lãi suất 4%), hơn 220 triệu đô la thu nhập lãi suất sẽ thuộc về các đơn vị phát hành stablecoin bên ngoài chứ không phải chính hệ sinh thái. Do đó, xét cả về triết lý của nền tảng lẫn lợi nhuận, Hyperliquid phải phát hành stablecoin riêng của mình. Biểu quyết của Người xác thực: Phi tập trung hay "Kéo dây"? Việc phát hành USDH của Hyperliquid khác với các công ty tập trung như Circle hoặc Tether, nơi các quỹ dự trữ được kiểm soát bởi công ty và thu nhập lãi suất được tích lũy vào đó. Tuy nhiên, việc phát hành USDH được quản lý bởi cơ chế biểu quyết trên chuỗi do cộng đồng điều hành. Doanh thu do USDH tạo ra sẽ được chuyển hướng trở lại hệ sinh thái Hyperliquid, được sử dụng để mua lại token hoặc cung cấp vốn để hỗ trợ phát triển hệ sinh thái. Quyết định phi tập trung này về mặt lý thuyết là minh bạch, nhưng những người chỉ trích cho rằng việc bỏ phiếu do 21 người xác thực chi phối là rất tập trung. Ngược lại, Ethereum có hơn 40.000 người xác thực, tạo ra một hàng rào phòng thủ vững chắc chống lại sự thông đồng. Native Markets, được thành lập bởi Max Fiege, cố vấn của Hyperion (HYPE Digital Asset Treasury), đã đảm bảo quyền phát hành USDH. Mặc dù Native Markets chưa từng phát hành stablecoin, nhưng họ tự khẳng định mình là đội ngũ duy nhất đã triển khai và thử nghiệm tính thanh khoản của token trên mạng thử nghiệm và mạng chính Hyperliquid.

Nguồn ảnh: Đề xuất của Native Markets

Tuy nhiên, cộng đồng vẫn còn nhiều tranh cãi về đề xuất này, chủ yếu tập trung vào ba khía cạnh.

● Bất mãn với các giao thức hiện có Max, người đứng đầu Hyperstable (một giao thức stablecoin hiện có), đã phản đối việc Hyperliquid cấm tên mã USDH và buộc họ phải sử dụng USH. Việc mở lại giao thức này là không công bằng với đội ngũ đã đầu tư nguồn lực và xây dựng dựa trên USH. Max đề xuất rằng USDH tiếp tục bị cấm hoặc nên được Hyperliquid Foundation phát triển nội bộ để duy trì tính trung lập. ● Tranh cãi xung quanh tính công bằng của đề xuất Native Markets: Một số người dùng đặt câu hỏi về tính công bằng của địa chỉ triển khai được đề xuất, cho rằng đó là một ví mới nhận được tiền năm giờ trước khi kế hoạch USDH được công bố, cho thấy mối quan hệ không được tiết lộ với Hyperliquid Foundation. Max của Hyperstable cũng coi đề xuất này quá chi tiết, cho rằng ông đã có kiến thức nội bộ trước đó. ● Xung đột lợi ích tiềm ẩn với Stripe: Sự phụ thuộc của Native Markets vào nền tảng Bridge của Stripe đã gây ra những lo ngại. Giám đốc điều hành Agora Nick van Eck cảnh báo rằng Stripe, với tư cách là đối thủ cạnh tranh tích hợp theo chiều dọc (bao gồm ví, cơ sở hạ tầng, v.v.), có thể khiến Hyperliquid mất đi quyền tự chủ về kinh tế. Trong khi đó, sự cố $JELLY vào tháng 3 năm 2025 đã phơi bày những rủi ro về quản trị của Hyperliquid. Đối mặt với một cuộc tấn công độc hại đe dọa an ninh mạng, nhóm đã khẩn trương hủy niêm yết token thông qua một cuộc bỏ phiếu xác thực, một động thái cũng bị chỉ trích là hoạt động "rút dây" tập trung. Tầm nhìn của "Binance trên chuỗi": Không chỉ là một sàn giao dịch phi tập trung (DEX) Hyperliquid giải quyết một loạt các vấn đề mà các sàn giao dịch tập trung hiện đang gặp phải, bắt đầu với việc không cần KYC, không phí gas và sổ lệnh trên chuỗi, rồi dần dần xây dựng hệ sinh thái L1 của riêng mình. Nguồn ảnh: Người dùng X Pang Jiaozhu (@kiki520_eth) Đồng thời, Hyperliquid cũng đã đề xuất HIP (Đề xuất Cải tiến Hyperliquid) của riêng mình, tương tự như EIP. HIP-1 xác định các tiêu chuẩn token gốc, cho phép các dự án phát hành token trên Hyperliquid và tạo sổ lệnh trên chuỗi, bổ sung thêm một thị trường giao ngay cho Hyperliquid. HIP-2, được mô phỏng theo UniSwap, cung cấp một chiến lược thanh khoản cho giao dịch token, loại bỏ nhu cầu các dự án phải trả phí tạo lập thị trường cao và do đó thu hút nhiều dự án phát hành token hơn trên Hyperliquid. HIP-3 cho phép người dùng stake 1 triệu token HYPE để triển khai bất kỳ loại thị trường hợp đồng nào, bao gồm cổ phiếu, quỹ, trái phiếu truyền thống, v.v., đặt nền móng cho sự chuyển đổi của Hyperliquid từ một sàn giao dịch phi tập trung (DEX) đơn lẻ thành một nhà cung cấp cơ sở hạ tầng tài chính mở. Từ khởi nguồn ban đầu là một sàn giao dịch hợp đồng vĩnh cửu, đến thị trường giao ngay và cơ chế thanh khoản do HIP thúc đẩy, và cuối cùng là việc đưa vào stablecoin USDH, tham vọng của Hyperliquid luôn không chỉ là một sàn giao dịch phi tập trung (DEX). Vậy, liệu nó có trở thành huyền thoại tiếp theo? Câu trả lời có thể nằm ở đề xuất HIP tiếp theo hoặc bước đột phá về giá tiếp theo của HYPE.

Giải thích kỹ thuật từ cấu trúc hợp đồng cầu nối chuỗi chéo đến cơ chế triển khai tương tác chuỗi kép của HyperEVM.

JinseFinanceKể từ khi ra mắt HYPE, Hyperliquid đã có sự tăng trưởng vượt bậc cả về khối lượng giao dịch và doanh thu.

JinseFinanceXây dựng sự sùng bái xung quanh một hình ảnh hoặc khẩu hiệu không liên quan gì đến sản phẩm cơ bản là sự thay thế cho sự sùng bái xung quanh chính sản phẩm của bạn.

JinseFinance在DeFi投资者准备迎接HYPE代币发行之际,是什么让Hyperliquid吸引了这么多人的目光?

JinseFinanceTại sao @HyperliquidX thành công hơn các Perps khác là chủ đề được thảo luận nhiều nhất hiện nay, phát biểu từ kinh nghiệm cá nhân $HYPE.

JinseFinanceSự ra mắt của Beam Chain đã thu hút sự chỉ trích gay gắt từ nhiều nhân vật nổi tiếng và thành viên cộng đồng trong không gian blockchain. Tuy nhiên, sự chỉ trích gay gắt như vậy cũng cho thấy mọi người vẫn đặt kỳ vọng cao vào Ethereum.

JinseFinanceHyperliquid không công khai, chưa nhận được bất kỳ khoản tài trợ nào từ đầu tư mạo hiểm (không có áp lực về hiệu suất) và không dựa vào trợ cấp để thu hút khối lượng giao dịch. Họ có thể vượt qua nhiều đối thủ chỉ bằng việc có sản phẩm mạnh.

JinseFinanceGiao thức 142 sẽ giải quyết những thách thức thị trường lâu dài của tiền Meme và đưa nó hướng tới một kỷ nguyên mới thịnh vượng và trưởng thành hơn.

JinseFinanceHệ sinh thái của Hyperliquid đang mở rộng nhanh chóng, được thúc đẩy bởi chương trình phát hành token giao ngay và điểm thưởng thành công.

Bernice

BerniceTham gia airdrop DragonEgg trên Solana và trở thành một phần của đợt phân phối hoành tráng 60% mã thông báo DGE. Đăng ký từ ngày 31 tháng 1 đến ngày 8 tháng 2 tại degfinance.org và nắm bắt cơ hội tham gia vào cộng đồng tiền điện tử đang phát triển mạnh mẽ. Đừng bỏ lỡ cơ hội này để trở thành một phần trong hành trình của DragonEgg trên chuỗi khối Solana!

Brian

Brian