Sự tăng trưởng ATM Bitcoin toàn cầu bị đình trệ vào năm 2023

Số lượng máy ATM Bitcoin trên toàn cầu đã giảm 11,1% từ đầu năm 2023 đến năm 2024, đánh dấu một sự khởi đầu đáng kể so với xu hướng tăng trưởng trước đó.

Alex

Alex

Tác giả: Joey, IOSG

Nghiên cứu này tập trung vào hai nội dung chính:

Phân tích cấu trúc bên trong của phân khúc trò chơi;

Xây dựng góc nhìn toàn cảnh về các dự án chính thống hiện tại trên thị trường.

Để đạt được mục đích này, chúng tôi đã sàng lọc các dự án hàng đầu có giá trị thị trường trên 50 triệu đô la Mỹ và bao gồm các trò chơi quy mô lớn chưa phát hành token nhưng có mức độ hiển thị và sự chú ý cao trong cộng đồng. Nếu một số dự án liên quan đến nhiều lĩnh vực, chúng sẽ được phân loại theo chiều dọc có liên quan nhất.

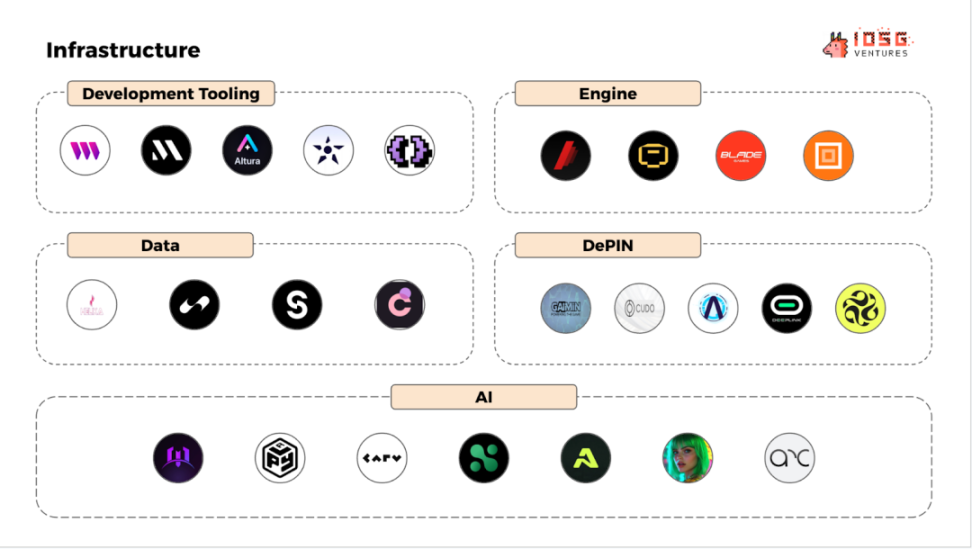

Tính đến tháng 1 năm 2025, hệ sinh thái trò chơi Web3 có thể được chia thành ba khu vực theo chiều dọc: cơ sở hạ tầng, trò chơi và hệ sinh thái.

Cơ sở hạ tầng

Cơ sở hạ tầng bao gồm nền tảng kỹ thuật của trò chơi Web3, bao gồm khuôn khổ phát triển, công cụ trò chơi, công cụ AI, hệ thống quản lý dữ liệu và DePIN (mạng cơ sở hạ tầng vật lý phi tập trung).

Để tránh sự phân tầng quá mức, tiêu chuẩn phân loại này tương đối rộng. Ví dụ, danh mục “Dữ liệu” bao gồm cả nền tảng phân tích dữ liệu và giao thức xác nhận quyền dữ liệu trong trò chơi (chẳng hạn như giao thức IP).

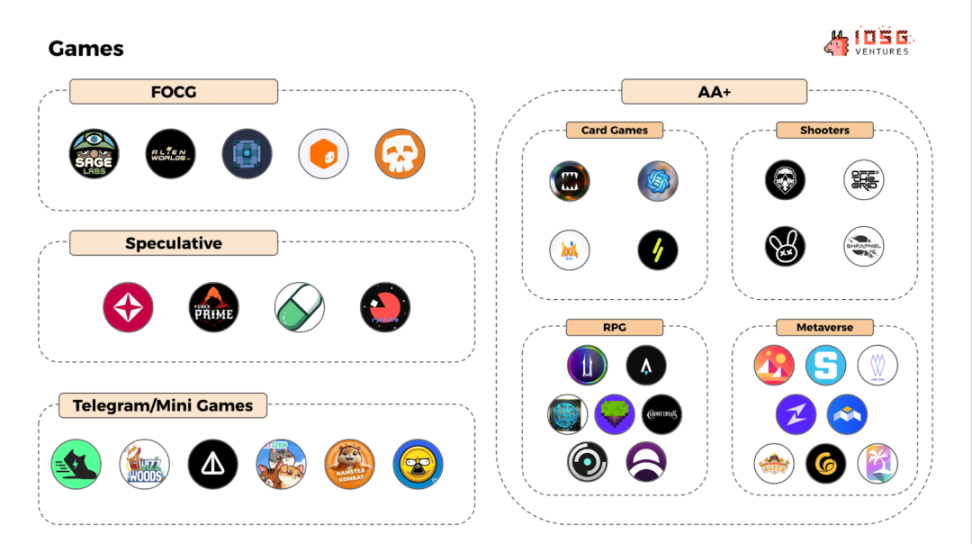

Trò chơi

Bao gồm tất cả các loại trò chơi Web3 có thể chơi được và được chia nhỏ hơn nữa theo các danh mục trò chơi khác nhau. Trong số đó, "trò chơi cấp độ AA+" đại diện cho các đường đua dọc chất lượng cao hơn.

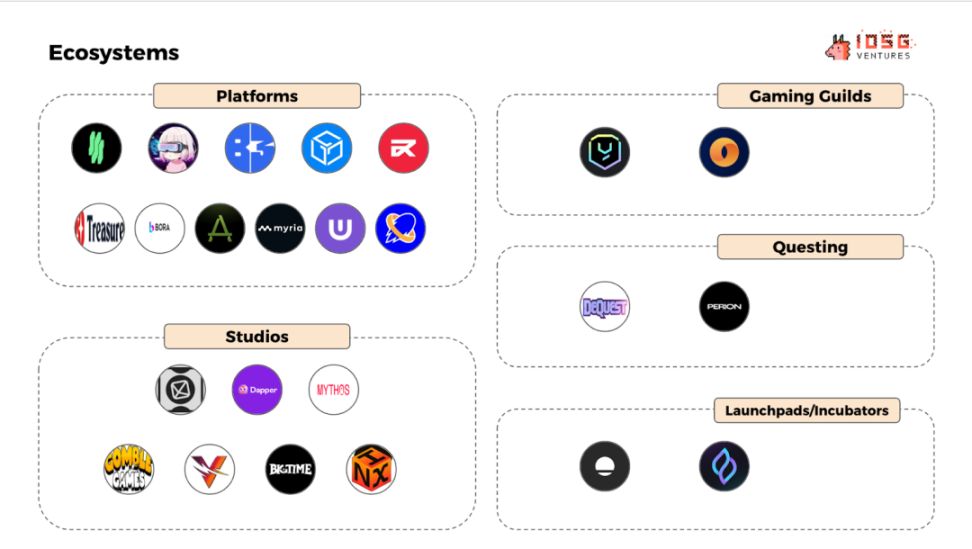

Hệ sinh thái

Các dự án hệ sinh thái nhằm mục đích xây dựng hiệu ứng mạng lưới và bao phủ các nền tảng, studio, nhóm phát triển trò chơi, hệ thống nhiệm vụ và nền tảng ươm tạo/ra mắt. Nền tảng này chủ yếu đề cập đến cổng tổng hợp cung cấp các kênh phân phối trò chơi.

Để biết tên dự án cụ thể, vui lòng xem phần phụ lục ở cuối bài viết.

Xu hướng chung của trò chơi Web3

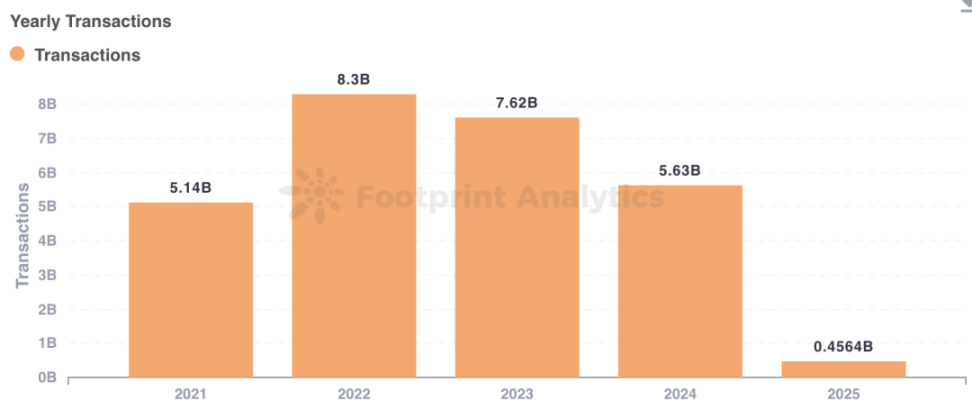

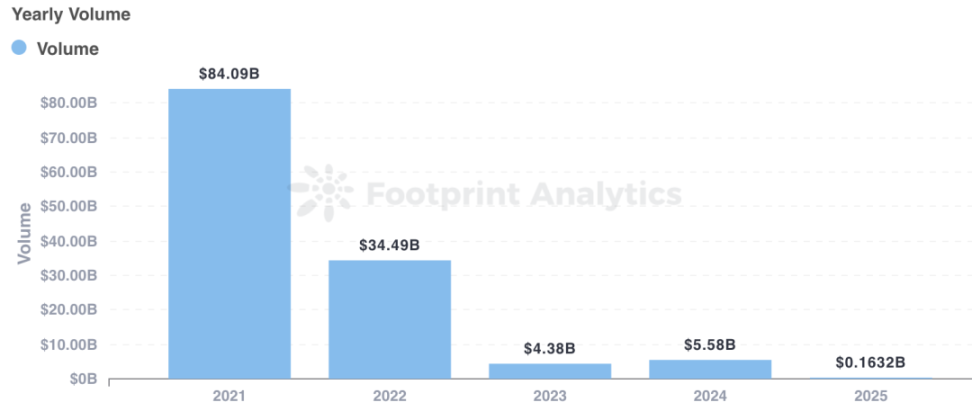

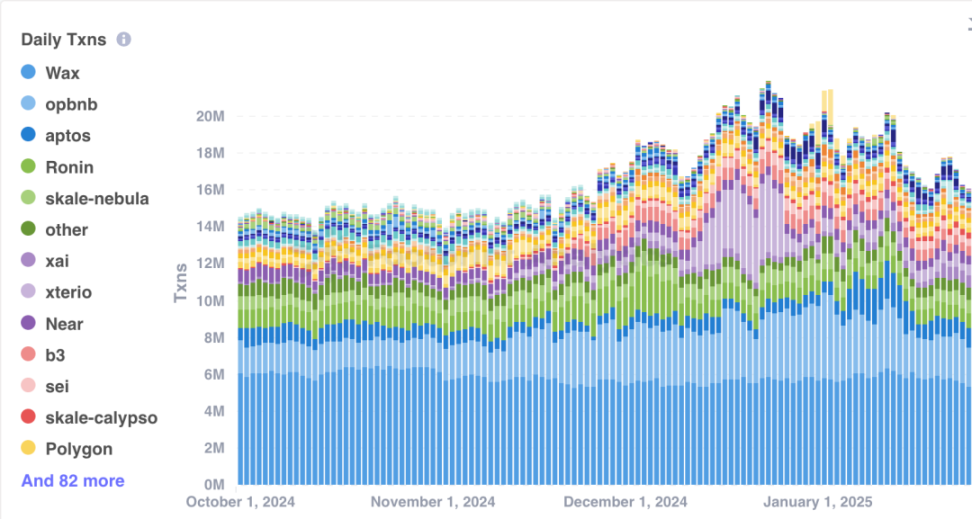

Khối lượng giao dịch hàng năm

Mặc dù khối lượng giao dịch vẫn ở mức cao nhưng đã giảm so với mức đỉnh điểm vào năm 2022.

Quy mô tài trợ hàng năm

sẽ giảm mạnh từ 84 tỷ đô la Mỹ vào năm 2021 xuống còn 5,58 tỷ đô la Mỹ vào năm 2024.

2021-2022: Tâm lý đầu cơ thúc đẩy dòng vốn đổ vào, tài sản NFT, mã thông báo GameFi và mô hình "kiếm tiền khi chơi" thống trị thị trường nhưng lại thiếu sự gắn bó bền vững của người dùng.

2024-2025: Giảm nguồn tài trợ đầu cơ và tăng sự tham gia của người chơi thực tế cho thấy ngành công nghiệp đang chuyển dịch sang nhu cầu chơi game thực sự.

Số lượng người chơi hoạt động hàng ngày

Cơ sở người dùng tiếp tục tăng và tỷ lệ áp dụng trò chơi cũng tiếp tục tăng.

Giá trị thị trường trò chơi Web3 (dữ liệu CoinMarketCap)

Sau khi loại trừ mức đỉnh bất thường vào cuối năm 2021, giá trị thị trường hiện tại hơi khác so với giai đoạn đầu, phản ánh sự cải thiện về sức khỏe của ngành:

Giai đoạn đầu (2021-2022): mang tính đầu cơ cao, ít người dùng nhưng cơn sốt NFT và token đã đẩy giá trị thị trường lên cao.

Giai đoạn hiện tại (2024-2025): Đầu cơ giảm dần và những người chơi thực sự thống trị thị trường.

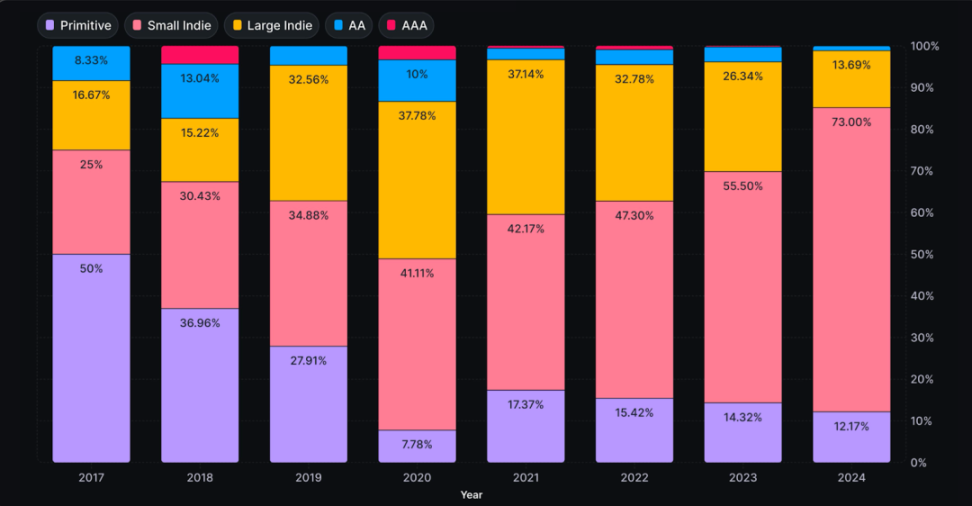

Cấu trúc nhà phát triển

Tỷ lệ nhà phát triển độc lập đã tăng lên, chủ yếu là do vốn đầu tư mạo hiểm giảm và các công cụ phát triển đã trưởng thành hơn. Khi các công cụ được cải thiện, số lượng trò chơi dự kiến sẽ tăng vọt trong tương lai.

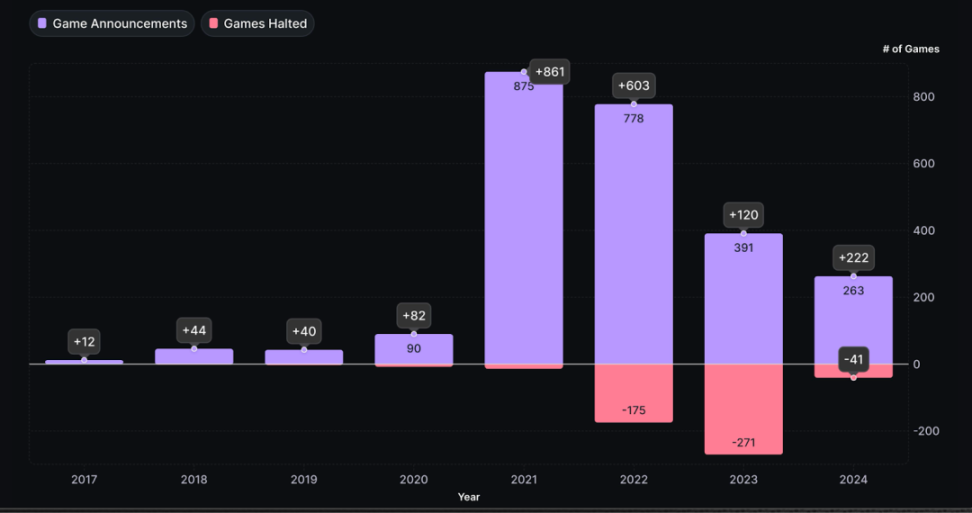

Tỷ lệ sống sót của dự án

Với sự kết thúc của thị trường giá xuống vào năm 2023, sự quan tâm của các studio và nhà phát hành đối với trò chơi Web3 đã phục hồi và số lượng tác phẩm mới đã tăng lên đáng kể.

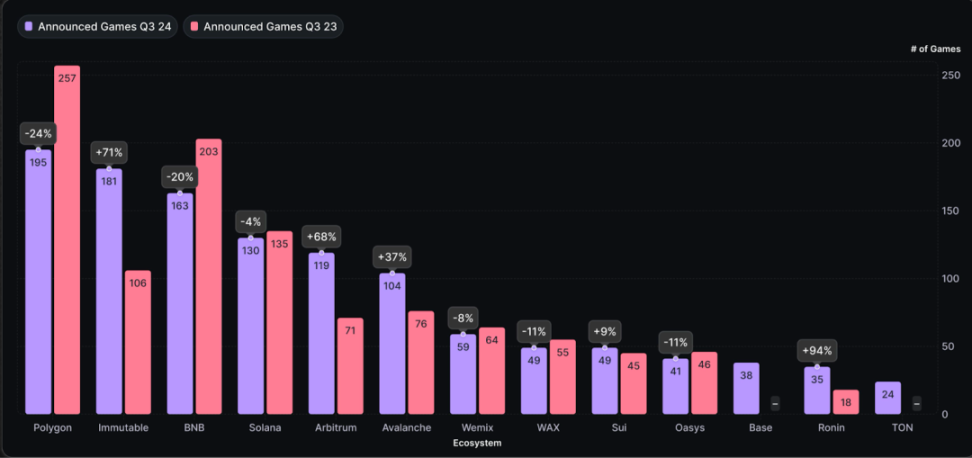

Hiệu suất chuỗi đầu

Hệ sinh thái bất biến và Arbitrum tăng trưởng nhanh nhất trong 12 tháng qua:

Bất biến: 181 trò chơi mới (tăng 71% so với cùng kỳ năm ngoái), trong đó 33% dự án được chuyển từ Polygon.

Arbitrum: 119 trò chơi mới đã được thêm vào với sự trợ giúp của khuôn khổ Orbit (tăng 68% so với cùng kỳ năm ngoái), trong đó có 23 chuỗi trò chơi dành riêng cho trò chơi Web3.

Phân bổ người dùng

Xét về cơ sở người dùng, các chuỗi WAX và BNB vẫn chiếm vị trí thống lĩnh.

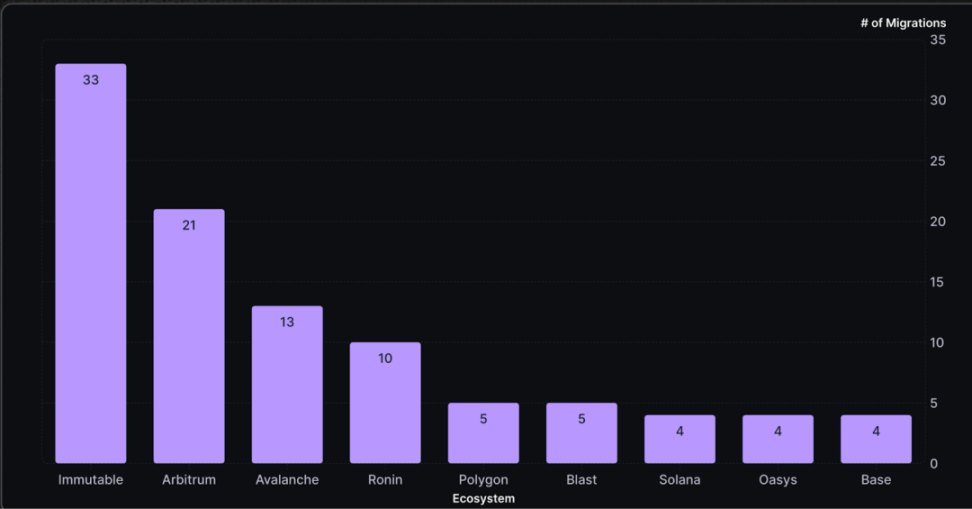

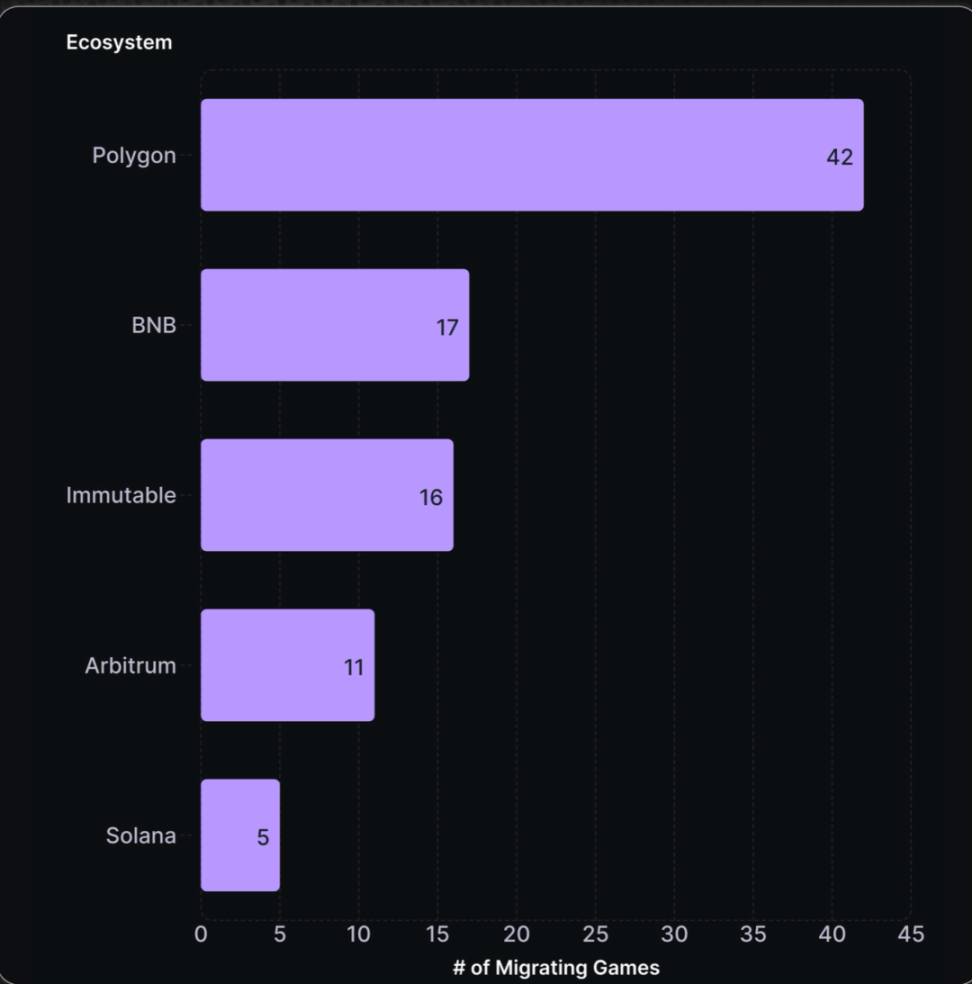

Xu hướng di cư

Polygon đã trở thành chuỗi có nhiều dự án di cư nhất, cho thấy sự cạnh tranh sinh thái rất khốc liệt và tính ổn định vẫn cần được cải thiện.

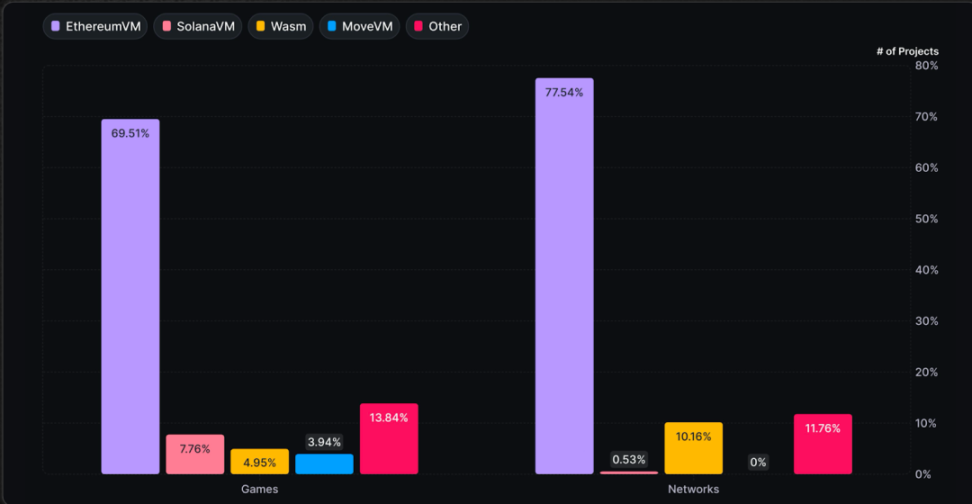

EVM chiếm ưu thế

81% Chuỗi trò chơi mới vẫn dựa trên Ethereum Virtual Machine (EVM). Các lý do chính là:

Các công cụ phát triển cho chuỗi không phải EVM vẫn chưa hoàn thiện;

Chi phí di chuyển cao.

Lựa chọn của nhà phát triển

Các bên tham gia dự án chủ động tìm kiếm một môi trường phát triển tốt hơn, buộc hệ sinh thái phải tiếp tục đổi mới để duy trì khả năng cạnh tranh.

Trò chơi Web3 đang chuyển từ việc đầu cơ sang tập trung vào người dùng thực và phát triển bền vững. Mặc dù quy mô giao dịch giảm, nhưng lượng người dùng hoạt động hàng ngày tăng trưởng cho thấy ngành này đang trưởng thành.

Lớp cơ sở hạ tầng: Việc cải tiến các công cụ đã thu hút nhiều nhà phát triển độc lập hơn và công nghệ DePIN và AI đã củng cố thêm nền tảng kỹ thuật.

Cạnh tranh sinh thái: Immutable và Arbitrum đã trở thành điểm đến di cư chính, trong khi chuỗi EVM vẫn thống trị thị trường.

Những thách thức trong tương lai nằm ở tính ổn định sinh thái, tỷ lệ duy trì dự án và phát triển các trò chơi chất lượng cao. Giai đoạn tiếp theo sẽ tập trung vào:

Đổi mới;

Tích hợp sâu vào chuỗi;

Tối ưu hóa trải nghiệm người dùng.

Trò chơi phi tập trung sẽ bước vào giai đoạn phát triển mới.

Cơ sở hạ tầng

Công cụ phát triển: thirdWeb, Metaplex, Altura, Stardust, reNFT

Công cụ: MUD, Blade Games, Cartridge, Reflext

AI: PlayAI, Carv, Aethir, Arc, Neural, Freysa, MomoAI

Dữ liệu: Story Protocol, Helika, Chromia, Spaceport

depin : Deeplink 、 gaimin 、 shaga 、 rchable 、 Cudos

Thẻ Tùy song song song 、 Axie Infinity 、 Gods Unchained 、 Splinterlands

Bắn súng: My Pet Hooligan, Shrapnel, Off the Grid, Deaddrop

Nhập vai: Metacene, Pixels, Cornucopias, Illuvium, Star Atlas, Mines of Dalarnia, Fusionist

Metaverse: Zentry, Decentraland, Sandbox, Nifty Island, Wilder World, My Neighbor Alice, Mobox, (RACA) Radio Caca

Telegram/ Trò chơi nhỏ: Notcoin, Hamster Kombat, Catizen, Wizzwoods, WATC, StepN

Hệ sinh thái

Game Guild: YGG, Merit Circle

Nền tảng: B3.fun, Gala Games, Game7, SuperVerse, Bora, TreasureDAO, Myria, Ultra, Ancient8, Sonic

Studio: Nexus Interactive, Big Time, Mythos, Vulcan, Dapper Labs, Gomble, Ready Games, Playmint

Hệ thống nhiệm vụ: Perion

Lò ấp: Seedify, Everyrealm

Số lượng máy ATM Bitcoin trên toàn cầu đã giảm 11,1% từ đầu năm 2023 đến năm 2024, đánh dấu một sự khởi đầu đáng kể so với xu hướng tăng trưởng trước đó.

AlexVí OKX tích hợp với Amulet DeFi và KelpDAO, nâng cao trải nghiệm người dùng và đặt cược ETH.

Kikyo

KikyoNFT chuột Mickey cổ điển ngày càng phổ biến khi chúng được đưa vào phạm vi công cộng, đứng đầu bảng xếp hạng của OpenSea.

Brian

BrianDWF Labs đầu tư vào WAGMI, tăng giá trị thị trường của nó lên 54%.

AlexViệc khai thác Orbit Bridge đưa ra một thách thức đáng kể đối với Klaytn, thúc đẩy hành động ngay lập tức và nêu bật sự cần thiết phải tăng cường các biện pháp bảo mật trong hệ sinh thái blockchain.

KikyoCộng đồng tiền điện tử đang quan sát kỹ lưỡng việc mở khóa mã thông báo SUI, GAL và HFT, được lên lịch từ ngày 3 tháng 10 đến ngày 7 tháng 10, do tác động tiềm tàng của chúng đối với động lực thị trường và giá mã thông báo.

BrianTin đồn về sự kết hợp giữa Mobile Legends và Attack on Titan khiến người hâm mộ phấn khích với khả năng phát hành vào năm 2024.

AlexThông báo được đưa ra thông qua một lá thư gửi tới tòa án liên bang New York vào thứ Sáu.

AlexSei v2 hợp nhất Ethereum và Cosmos, thúc đẩy một kỷ nguyên mới về khả năng tương tác và đổi mới của blockchain.

KikyoTất cả các cá nhân nắm giữ NFT Rektguy tại thời điểm chụp nhanh đều đủ điều kiện nhận được một phần vốn sở hữu trong Rekt Brands Inc. sau khi họ hoàn thành các thủ tục KYC cần thiết.

Alex