Tác giả: Bai Ding & Shew, GodRealmX

Kể từ sự cố Mentougou năm 2014, nạn tham nhũng và thao túng thị trường của các nền tảng giao dịch tập trung luôn gây ảnh hưởng đến tất cả những người tham gia tiền mã hóa. Sau khi sự cố phá sản của FTX vào năm 2022 gióng lên hồi chuông cảnh báo cho mọi người, sự chú ý của mọi người đối với các nền tảng sổ lệnh phi tập trung đã sâu sắc hơn đáng kể. Các nền tảng sổ lệnh trên chuỗi nổi tiếng như dydx và Degate đều là đại diện của loại hình này. Mặc dù đã đạt được những kết quả đáng chú ý, nhưng chúng vẫn chưa trở thành nền tảng lớn phi thường do các lý do chính sách và kỹ thuật.

Vào cuối năm 2024, Hyperliquid, được ra mắt bởi nhóm chuyên về giao dịch định lượng của Jeff Yan, đã nhanh chóng trở nên phổ biến trên toàn bộ Web3 với những nỗ lực về sản phẩm và tiếp thị, thu hút sự chú ý rộng rãi. Với TVL lên tới hàng tỷ đô la, Hyperliquid được kỳ vọng sẽ mở ra một chương mới hoàn toàn trong nền tảng giao dịch phi tập trung và trở thành một ứng dụng phi thường.

Trong bài viết trước "Diễn giải về công nghệ Hyperliquid: Hợp đồng cầu nối, HyperEVM và các vấn đề tiềm ẩn của nó", chúng tôi đã đề cập rằng Hyperliquid đã thiết kế một chuỗi ứng dụng dành riêng cho các hệ thống sổ lệnh hiệu suất cao và xây dựng một cầu nối cho chuỗi ứng dụng này trên Arbitrum, do đó, nó được L2BEAT xác định là "Lớp 3 giả". Hiện tại, Hyperliquid chỉ có 4 nút xác thực. Rủi ro của hợp đồng cầu nối cực kỳ cao, làm mất đi tính phi tập trung và bảo mật, nhưng cũng cải thiện hiệu quả khớp lệnh giao dịch và đạt được trải nghiệm người dùng ở cấp độ CEX. Mặc dù rất gây tranh cãi, nhưng điều này phản ánh phong cách làm việc của nhóm Hyperliquid:

Tập trung vào UX và thu hút người dùng nhanh chóng làm mục tiêu cốt lõi ngay từ đầu, ngay cả khi làm như vậy sẽ gây ra rủi ro về bảo mật. Khi sản phẩm đạt đến một quy mô nhất định, chúng tôi sẽ bắt đầu dần dần rà phá bom mìn và giải quyết các vấn đề về phân cấp và bảo mật. Ý tưởng vận hành dự án kiểu này thường thấy ở các cơ sở hạ tầng hiệu suất cao như Solana và Optimism, và thường đạt được kết quả tốt khi thương mại hóa.

Tương tự như vậy, Hyperliquid cũng gặp phải khó khăn tương tự như các nền tảng giao dịch khác: vấn đề khởi động nguội. Bản thân nền tảng giao dịch có hiệu ứng mạng lưới rất mạnh, "càng nhiều người sử dụng thì càng hiệu quả", khiến con đường này cực kỳ dễ bị các nhà tài phiệt kiểm soát. Ngày nay, việc khởi động một nền tảng giao dịch mới là vô cùng khó khăn. Nhìn vào các đợt airdrop quy mô lớn trước đây của Hyperliquid và ma trận KOL, không khó để thấy rằng họ đã bỏ rất nhiều công sức vào hoạt động thị trường.

Tuy nhiên, chỉ riêng tiếp thị không thể khiến một nền tảng giao dịch mới phát triển nhanh chóng. Chắc chắn nó cần được hỗ trợ bởi các sản phẩm mạnh. Đánh giá từ các ý tưởng thiết kế của Hyperliquid ở cấp độ sản phẩm, nó cũng tập trung vào mục đích cốt lõi là "khởi động lạnh". Trong bài viết này, tác giả sẽ cung cấp cái nhìn tổng quan về Hyperliquid từ góc nhìn của các mô hình HIP, Vaults và Token để giúp mọi người hiểu sâu hơn về các ý tưởng thiết kế đằng sau dự án hấp dẫn này.

HIP-1 và HIP-2

Tương tự như đề xuất EIP của Ethereum, Hyperliquid đặt tên cho đề xuất của mình là HIP và đi đầu trong việc giới thiệu hai HIP cốt lõi quan trọng nhất: HIP-1 và HIP-2, để giải quyết các vấn đề về niêm yết và lưu thông của Token. Trong số đó, HIP-1 chủ yếu giải quyết các giải pháp phát hành và quản lý token trên chuỗi Hyperliquid, tương tự như ERC-20 của Ethereum.

Ở đây chúng ta có thể so sánh phương pháp niêm yết tiền của Ethereum DEX. Hầu hết các DEX đều áp dụng mô hình sản phẩm AMM. Có hai bước để niêm yết một token mới:

1. Đầu tiên, nhà phát triển token phải gọi hàm Mint trong hợp đồng token tuân thủ tiêu chuẩn ERC-20 để xác định dữ liệu cơ bản như tên token, ký hiệu và tổng nguồn cung.

2. Sau đó, Token mới được đúc sẽ được ghép nối với một tài sản khác (như ETH hoặc USDT) và được thêm vào nhóm thanh khoản của DEX để cung cấp thanh khoản ban đầu. Sau đó, mọi người trên thị trường sẽ tự nhiên định giá Token thông qua chênh lệch giá, SWAP và các hành vi khác.

VàTrong hệ thống của Hyperliquid, quy trình Liệt kê mã thông báo đơn giản hơn nhiều. Trước hết, chuỗi ứng dụng Hyperliquid dành riêng cho hệ thống sổ lệnh. Nếu bạn phát hành một token mới trên Hyperliquid thông qua tiêu chuẩn HIP-1, hệ thống sẽ trực tiếp giúp bạn tạo một cặp giao dịch giữa token mới và USDC. Khi triển khai hợp đồng Token, bạn có thể đặt tham số hyperliquidityInit để xác định số lượng token sẽ được tự động đưa vào thị trường sổ lệnh dưới dạng thanh khoản ban đầu. Điều này loại bỏ nhu cầu phải tự tay bơm thanh khoản ban đầu như trong Ethereum AMM.

Về vấn đề này, chức năng chính của HIP-2 là sử dụng tính thanh khoản ban đầu ở trên để tạo lập thị trường tự động nhằm giải quyết vấn đề lưu thông ban đầu của Token.

Vậy chi tiết về giải pháp tạo lập thị trường tự động HIP-2 là gì? Nói một cách đơn giản, giải pháp mà HIP-2 đề xuất là thực hiện "tạo lập thị trường tuyến tính" trong một phạm vi giá được thiết lập trước. Người triển khai mã thông báo trước tiên phải thiết lập một phạm vi giá, sau đó hệ thống Hyperliquid sẽ tự động phát hành lệnh mua và bán dựa trên phạm vi này để đảm bảo luôn có tính thanh khoản trên thị trường.

Nội dung chi tiết của phần này chủ yếu bao gồm ba phần:

Thiết lập phạm vi giá và tần suất đặt lệnh: Bên phát hành mã thông báo phải chỉ định giới hạn trên và giới hạn dưới của giá tạo lập thị trường, cũng như điểm phân chia giữa lệnh mua và lệnh bán. Mỗi mức giá tăng 0,3% so với mức giá trước đó. Quá trình này sẽ được cập nhật sau mỗi 3 giây (hoặc lâu hơn) để đảm bảo các lệnh đang chờ xử lý của hệ thống luôn theo kịp biến động của thị trường và tránh độ trễ.

Tạo lệnh: Khi phạm vi giá được cập nhật, HIP-2 sẽ tính toán số lượng lệnh cần đặt ở các mức giá khác nhau dựa trên số lượng giao ngay do đơn vị phát hành Token cung cấp.

Tự động tạo thị trường đảo ngược: Bất cứ khi nào "lệnh bán đầy đủ" được thực hiện, hệ thống sẽ tự động sử dụng tiền giao dịch (như USDC) để đặt lệnh mua giới hạn đảo ngược. Theo cách này, sẽ luôn có lệnh mới xuất hiện trên thị trường, đảm bảo tính thanh khoản luôn hoạt động.

Hiện tại, có hai phương pháp tính phí chính cho các nhà tạo lập thị trường chung trên thị trường:Phương pháp đầu tiên là tính phí cố định hàng tháng và phương pháp thứ hai là không tính phí hàng tháng trực tiếp mà vay một tỷ lệ token nhất định từ bên dự án để tạo lập thị trường, thường là 0,5%-1,5%. Tất nhiên, để ngăn giá token tăng vọt và gây ra sự gia tăng mạnh về chi phí hoàn trả, các nhà tạo lập thị trường có thể thay đổi phương pháp tính phí bất kỳ lúc nào hoặc hoàn trả token theo mức giá đã thỏa thuận trước. Điều này liên quan đến một trò chơi giữa bên dự án và nhà tạo lập thị trường, không được mô tả chi tiết do hạn chế về không gian.

Hyperliquid chính thức sử dụng giải pháp HIP-2 để giảm chi phí tạo lập thị trường và chấp nhận tiền gửi của người dùng theo cách phi tập trung để tạo lập thị trường, bao gồm mô-đun có tên là Vaults, mà chúng tôi sẽ giới thiệu sau.

HIP-1 và HIP-2 hướng tới mục tiêu giảm đáng kể chi phí niêm yết và lưu hành của dự án. HIP-1 đảm bảo tính phi tập trung và minh bạch của việc niêm yết coin, trong khi HIP-2 cung cấp cụ thể các dịch vụ "tạo thị trường tự động" cho hệ thống sổ lệnh, cho phép các bên dự án thiếu nguồn lực tạo thị trường tự tin tạo thị trường trên nền tảng sổ lệnh giao ngay. Điều này đã mang lại danh tiếng tốt cho Hyperliquid. Tuy nhiên, vì phí niêm yết coin của Hyperliquid quá đắt nên các bên dự án thông thường vẫn sẽ bị chặn khỏi ngưỡng.

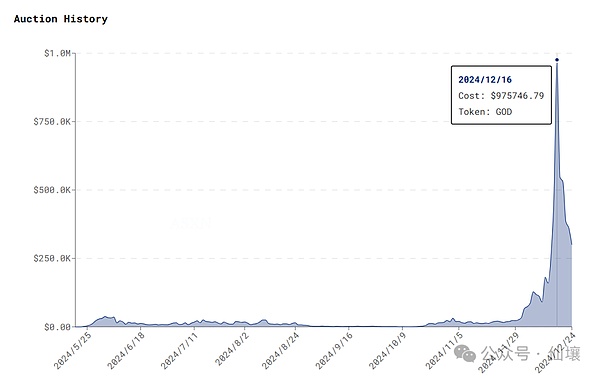

Khi nói đến chủ đề phí niêm yết, chúng ta phải giải thích cơ chế đấu giá kiểu Hà Lan được Hyperliquid áp dụng. Trong sáu tháng qua, CEX đã tính phí niêm yết cao ngất ngưởng, niêm yết các token gây tranh cãi và giá token giảm mạnh ngay khi chúng được niêm yết. Tất cả những lời chỉ trích này đều hướng trực tiếp đến vấn đề tập trung hóa trong quá trình niêm yết. Trong bối cảnh này, đề xuất HIP-1 quy định rằng việc niêm yết tiền trên nền tảng Hyperliquid sẽ áp dụng cơ chế đấu giá kiểu Hà Lan công khai và minh bạch, thay vì do chính nền tảng quyết định, điều này đã nhận được sự ủng hộ rộng rãi.

Trong giải pháp của Hyperliquid, cứ 31 giờ được coi là một "chu kỳ đấu giá" và một hạn ngạch niêm yết được đấu giá công khai trong mỗi chu kỳ. Số lượng hạn ngạch niêm yết mỗi năm bị giới hạn ở mức 280. Vào đầu mỗi chu kỳ đấu giá, một vòng đấu giá mới sẽ bắt đầu với giá giao dịch gấp đôi ở chu kỳ trước. Nếu phiên đấu giá không thành công ở chu kỳ trước, giá khởi điểm cho chu kỳ này sẽ được khởi động lại ở mức 10.000 đô la Mỹ. Kể từ khi áp dụng đấu giá kiểu Hà Lan, giá đấu giá sẽ giảm dần từ giá ban đầu cho đến khi có người trả giá chấp nhận giá bán xuất hiện và có được quyền niêm yết đồng tiền đó.

So với CEX truyền thống, cơ chế niêm yết coin của Hyperliquid khá sáng tạo. Trước hết, nó đảm bảo tính công khai và minh bạch của quy trình niêm yết coin để tránh sự can thiệp của con người và thao túng giá. Thứ hai, cách tiếp cận này hoàn toàn trao quyền quyết định vào tay thị trường, tránh việc người trong CEX thu phí nội bộ. Tháng 12 năm ngoái, giá đấu giá đồng tiền của Hyperliquid đã lên tới gần 1 triệu đô la Mỹ, điều này cũng khiến các dự án chất lượng thấp hơn không thể có đủ nguồn lực tài chính để niêm yết đồng tiền, do đó tránh được trực tiếp hiện tượng tràn ngập memecoin.

Nguồn ảnh: Dữ liệu ASXN

Từ những thông tin trên, chúng ta có thể thấy rằng ý nghĩa của HIP-2 chủ yếu là giúp các dự án yếu nhanh chóng khởi động và cung cấp cho chúng hỗ trợ thanh khoản ban đầu, điều này cũng giúp Hyperliquid khởi động như một nền tảng giao dịch. Phương pháp đấu giá của Hà Lan để thị trường tự quyết định giá và toàn bộ quá trình diễn ra công khai và minh bạch, đây là cách tiếp cận công bằng và chính đáng. Có thể nói Hyperliquid thực sự đã mở ra một mô hình mới cho các nền tảng giao dịch sổ lệnh. Sau khi giải quyết được các rủi ro bảo mật tồn tại trong chuỗi ứng dụng cơ bản trong tương lai, dự kiến sẽ trở thành một nền tảng phi thường có thể cạnh tranh với Binance để giành quyền lên tiếng.

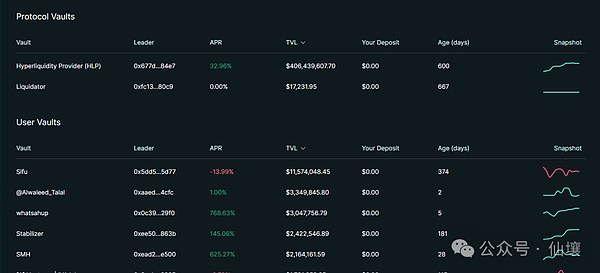

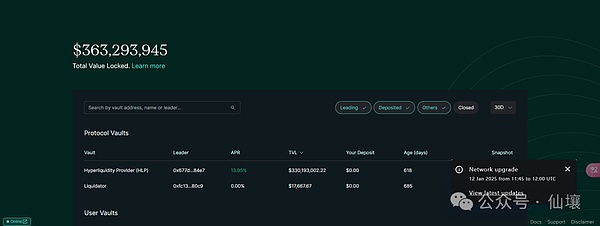

Kho tiền

Tương tự như các nền tảng CEX truyền thống, Hyperliquid cũng có các kịch bản cơ bản như đòn bẩy và giao dịch hợp đồng. Khi nói đến hợp đồng và đòn bẩy, phải có các thành phần thanh toán tương ứng. Hyperliquid cung cấp một hình thức phi tập trung và cởi mở hơn về mặt này mà mọi người đều có thể tham gia.

Nền tảng Hyperliquid có một nguyên mẫu cốt lõi gọi là Vaults, được viết trên chuỗi L1 cơ bản. Các hoạt động tạo lập thị trường và thanh lý trên nền tảng Hyperliquid đều do Vaults điều hành và người dùng có thể cung cấp tiền cho Vaults và chia sẻ lợi nhuận/tổn thất của việc tạo lập thị trường hoặc thanh lý theo tỷ lệ chia sẻ của họ.

Sau đây là giải thích ngắn gọn. Các bội số đòn bẩy tối đa được hỗ trợ bởi mỗi tài sản trong Hyperliquid là khác nhau, dao động từ 3 đến 50 lần. Công thức tính toán cụ thể như sau:

Ví dụ, nếu bội số đòn bẩy tối đa được hỗ trợ bởi một tài sản là 50 lần, thì theo công thức, đường thanh lý là 1% của ký quỹ ban đầu. Đối với đòn bẩy tối đa là 3 lần, đường thanh lý là 16,7%. Việc thanh lý được kích hoạt khi giá trị ròng của tài khoản giảm xuống dưới mức thanh lý. Phương pháp thanh toán bù trừ có thể được chia thành hai loại: thanh toán bù trừ sổ lệnh và thanh toán bù trừ dự phòng.

Thanh lý sổ lệnh có nghĩa là nếu giá trị ròng trong tài khoản của nhà giao dịch giảm xuống dưới mức thanh lý lần đầu tiên, vị thế của nhà giao dịch sẽ tự động cố gắng đưa ra lệnh thị trường cho nền tảng sổ lệnh để đóng toàn bộ hoặc một phần vị thế và tài sản thế chấp còn lại vẫn thuộc về nhà giao dịch. Đối với thanh lý dự phòng, nếu giá trị ròng của tài khoản giảm xuống dưới 2/3 đường thanh lý và vị thế không được xử lý kịp thời thông qua phương pháp thanh lý sổ lệnh, Vaults sẽ can thiệp để thanh lý dự phòng. Lúc này, vị thế và ký quỹ của nhà giao dịch sẽ được chuyển cho bên thanh lý và sẽ không được trả lại cho người dùng. Có thể nói rằng Vaults chủ yếu chịu trách nhiệm thanh lý dự phòng trong những tình huống như vậy, cung cấp lợi nhuận ròng cho nền tảng Hyperliquid và ngăn ngừa nợ xấu.

Hiện tại Vaults chỉ hỗ trợ gửi ba loại tiền ổn định: USDC, USDT và USDC.e (USDC chuỗi chéo).

Nguồn hình ảnh: Hyperliquid.xyz/vaults

Từ nguồn thu nhập, có ba nguồn thu nhập tiềm năng cho những người tham gia Vaults. Nguồn đầu tiên là thu nhập tạo lập thị trường, bao gồm biến động giá ngắn hạn và tỷ lệ tài trợ thu được từ việc nắm giữ các vị thế đơn phương. Thứ hai là lợi nhuận từ việc đặt lệnh. Trong Hyperliquid, người nhận lệnh phải trả phí giao dịch là 0,025 và người tạo lệnh sẽ nhận được phần thưởng là 0,002% vì đã cung cấp thanh khoản. Thứ ba là thu nhập thanh lý. Khi vị thế thấp hơn 2/3 đường thanh lý, kho thanh lý HLP có thể tiếp quản vị thế và kiếm lợi nhuận từ đó.

Gửi tài sản vào Vault không phải là cách đảm bảo chiến thắng. Một mặt, biến động giá thị trường có thể dẫn đến thua lỗ trong các chiến lược tạo lập thị trường. Mặt khác, sau khi Vaults tiếp quản các vị thế cần thanh lý, nếu việc thanh lý không kịp thời do nhiều lý do, hoặc nếu tài sản cần thanh lý giảm mạnh, sẽ dẫn đến thua lỗ.

Hiện tại, có hai kho lưu trữ gốc do nhóm chính thức của Hyperliquid tạo ra, cụ thể là kho lưu trữ HLP chịu trách nhiệm tạo lập thị trường và kho lưu trữ Liquidator chịu trách nhiệm thanh lý. Ngoài ra, bất kỳ ai cũng có thể tạo "Kho lưu trữ người dùng" tùy chỉnh của riêng mình trên chuỗi Hyperquid, xây dựng chiến lược định lượng của riêng mình và trở thành "người sáng tạo" chịu trách nhiệm về lợi nhuận và thua lỗ của chính mình.

Tất nhiên, người dùng cũng có thể tham gia Vault do người chính thức hoặc những người khác tạo ra và trở thành "người theo dõi", khá giống với mô hình giao dịch sao chép. Vì người tạo Vault chịu trách nhiệm quản lý quỹ, nên anh ta sẽ nhận được 10% lợi nhuận chia sẻ từ những người theo dõi. Tuy nhiên, tỷ lệ tài sản mà người tạo đưa vào Vault của mình phải luôn lớn hơn hoặc bằng 5%, nếu không, việc rút tiền sẽ bị hạn chế.

Kho tiền với nhiều mức lợi nhuận khác nhau

Cần phải nhấn mạnh rằng với tư cách là một sàn giao dịch mới nổi, loạt thiết kế của Hyperliquid đều hướng đến mục tiêu giải quyết vấn đề khởi động nguội. Sự tồn tại của Vaults có nghĩa là những lợi ích tiềm năng của việc tạo lập thị trường và thanh lý được chia sẻ với cộng đồng. Theo tài liệu chính thức của Hyperliquid, mục đích của việc này là "hủy nền tảng" và mở ra sức mạnh độc quyền của CEX để đạt được sự dân chủ hóa, nhưng về cơ bản đây là một phương tiện để giải quyết vấn đề khởi đầu lạnh của nền tảng giao dịch. Giống như sử dụng một tấm séc trắng để thu hút người dùng và tính thanh khoản, không chỉ giải quyết được vấn đề khởi đầu lạnh mà còn nhận được rất nhiều lời khen ngợi, giết hai con chim bằng một hòn đá.

Sức nóng của thị trường đã giảm, nhưng TVL của Hyperliquid Vaults vẫn duy trì ở mức hàng trăm triệu đô la. Nó đã hoàn thành khởi đầu lạnh. APR của một số Vaults thậm chí đã đạt gần 9000%, có tác dụng tạo ra của cải. Tuy nhiên, có một vấn đề cần phải chú ý. Về việc làm thế nào để đảm bảo an toàn cho số tiền gửi trong kho, hiện tại các cơ quan chức năng dường như chưa tiết lộ thông tin liên quan, điều này gây ra một số rủi ro nhất định.

Trao quyền cho Token

Trước đó, Hyperliquid đã airdrop 70% $HYPE cho cộng đồng, nhưng $Hype không bị bán tháo mạnh. Thay vào đó, nó tăng từ 2 đô la vào thời điểm TGE lên khoảng 30 đô la, điều này không thể tách rời khỏi sự trao quyền mạnh mẽ cho Token của $HYPE. Hiện nay có hai cách tiếp cận chính để trao quyền cho token: một là cung cấp cho người nắm giữ các ưu đãi về thu nhập và cách còn lại là tạo ra sự giảm phát và giảm lưu thông.

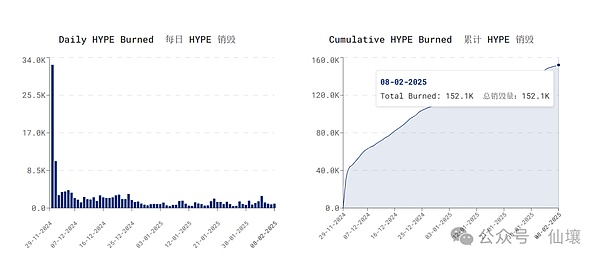

Hyperliquid sẽ chia sẻ một lượng lớn doanh thu kinh doanh với những người nắm giữ $HYPE như một phần thưởng khuyến khích. Doanh thu của nền tảng này chủ yếu được chia thành hai phần: phí giao dịch và phí niêm yết. Một phần phí giao dịch được sử dụng để mua lại $HYPE. Theo thống kê, khoảng 50% thu nhập phí giao dịch hàng ngày của nền tảng Hyperliquid được sử dụng để mua lại $HYPE. Những $HYPE này thường bị phá hủy để giảm lưu thông; và một phần phí niêm yết (khoảng 50%, chính thức chưa tiết lộ tài liệu cụ thể) cũng sẽ được sử dụng để mua lại và phá hủy $HYPE.

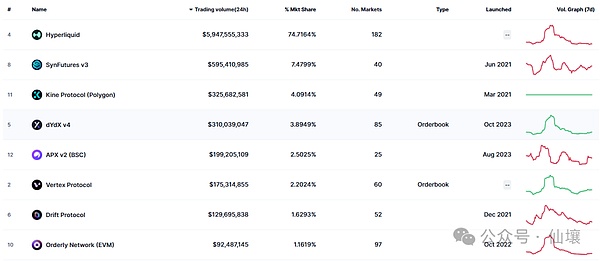

Tính đến đầu tháng 2, thị phần của Hyperliquild trong số tất cả các nền tảng giao dịch phái sinh trên chuỗi đã đạt gần 75%, trở thành độc quyền. Do đó, tác động của doanh thu kinh doanh trong việc trao quyền cho Token chính thức của nền tảng là khá đáng kể. Hiện tại, Hyperliquid vẫn đang duy trì xu hướng tăng trưởng mạnh mẽ.

Tính đến ngày 8 tháng 2 năm 2025, số lượng $HYPE bị phá hủy đã lên tới 152.000 đồng, với giá trị khoảng 3,426 triệu đô la Mỹ.

Ngoài doanh thu kinh doanh, cơ sở hạ tầng của Hyperliquid còn trao quyền cho $HYPE. Trước hết, Hyperliquid L1 sử dụng $HYPE làm phí Gas. Mặc dù tuyên bố cung cấp các giao dịch không mất phí Gas, điều này có nghĩa là người dùng không cần biết đến sự tồn tại của Gas khi giao dịch. Hệ thống đã bao gồm phí Gas trong phí giao dịch, nhưng điều này không có nghĩa là thiết kế Gas đã bị hủy ở cuối chuỗi. Ngoài ra, khi cơ sở hạ tầng DeFi trong hệ sinh thái được cải thiện sau khi triển khai HyperEVM, $HYPE có thể có các kịch bản cụ thể như cho vay và đặt cược.

Cuộc tranh cãi về Hyperliquid

Cuộc tranh cãi về Hyperliquid chủ yếu tập trung vào hai khía cạnh. Đầu tiên là vấn đề về bảo mật quỹ. Hyperliquid chạy trên một chuỗi công khai độc lập không phải là mã nguồn mở và các giao dịch trên Hyperliquid tương đương với các khoản tiền gửi vào cầu nối L1 của Hyperliquid. Mặc dù hợp đồng cầu nối của Hyperliquid được kiểm toán bởi công ty nổi tiếng Zellic, nhưng mã nút khớp với hợp đồng cầu nối không phải là mã nguồn mở và có thể có vấn đề với phần mã này. Ngoài ra, Hyperliquid sử dụng cầu nối đa chữ ký và các nút đa chữ ký của nó rất có thể được kiểm soát bởi chính bên dự án.

Một số dự án mà Zellic đã cung cấp dịch vụ kiểm toán

Ngoài ra, Hyperliquid còn bị chỉ trích vì vấn đề làm tăng khối lượng giao dịch. Dữ liệu về lãi suất mở của sàn này cũng được phóng đại quá mức so với một DEX.

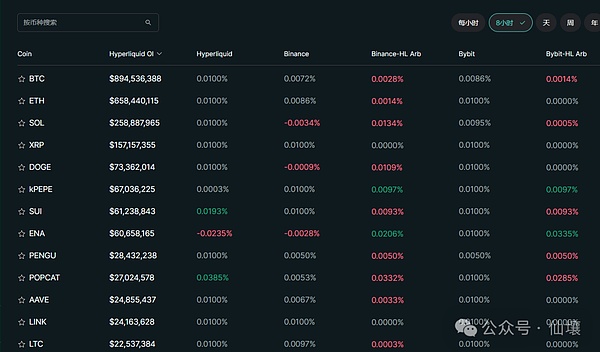

Bảng tỷ lệ tài trợ của Hyperliquid

Hình này là bảng tỷ lệ tài trợ do Hyperliquid cung cấp. Mục đích ban đầu của nó là cung cấp cho người dùng một bảng so sánh tỷ lệ tài trợ trực quan để tạo điều kiện cho việc kinh doanh chênh lệch giá giữa các thị trường, nhưng nó cũng phơi bày một số vấn đề thú vị của Hyperliquid. Chúng ta có thể thấy rằng tỷ lệ tài trợ của hầu hết các token đều tương tự nhau, vẫn ở mức mặc định là 0,01%. Nhiều người nghi ngờ rằng không có nhiều khối lượng giao dịch thực tế trên Hyperliquid.

Vì trong một thị trường thực sự năng động, cung và cầu không thể cân bằng hoàn toàn nên sẽ xảy ra biến động về tỷ lệ tài trợ. Khi có nhiều lệnh mua hơn lệnh bán, tỷ lệ tài trợ từ phía người vay sẽ thấp hơn, trong khi khi có nhiều lệnh bán hơn, tỷ lệ tài trợ sẽ tăng lên. Sự hiện diện của quá nhiều 0,01% giống hệt nhau có nghĩa là Hyperliquid có thể đang tham gia vào giao dịch rửa tiền, tức là tăng khối lượng giao dịch thông qua việc thường xuyên xóa các giao dịch và lặp lại các lệnh để tạo ra ảo giác về một thị trường năng động.

Một số nhà giao dịch trên thị trường cũng báo cáo rằng họ đã thử giao dịch định lượng trên Hyperliquid nhưng không thành công vì độ sâu giao dịch thực tế không đủ. Tuy nhiên, ngoài trải nghiệm và suy luận của người dùng, vấn đề về lệnh giả không thể được xác minh vì Hyperliquid không phải là mã nguồn mở và chúng tôi không thể có được dữ liệu giao dịch gốc đầy đủ bằng cách xây dựng các nút. Trên thực tế, không cần phải xác minh câu hỏi này. Chúng ta hãy nghĩ về một câu hỏi khác: Nếu lệnh giả thực sự tồn tại, tại sao Hyperliquid lại làm như vậy? Trên thực tế, đây là vấn đề khởi động nguội.

Lệnh giả là một cách hiệu quả để giải quyết vấn đề khởi động nguội của các nền tảng giao dịch. Đề cập đến nhiều sản phẩm Web2 có hiệu ứng mạng đáng kể, nhiều hình thức lệnh giả phổ biến hơn nhiều so với Web3. Cho đến nay, khoảng 30-40% khối lượng giao dịch trên các nền tảng thương mại điện tử như Taobao và Tmall được hoàn thành thông qua các đơn hàng giả mỗi năm; trên các trang web video Youtube, thường có các lượt thích, bình luận và theo dõi tự động mô phỏng hành vi của người dùng; trong các trò chơi phổ biến như Peace Elite, rất có thể bạn là người thật duy nhất trong số 50 người chơi trong trò chơi và những người còn lại đều là AI.

Đối với các CEX có sổ lệnh lớn hơn trên Web3, không ai dám khẳng định rằng họ chưa từng có lệnh giả, do đó vấn đề lệnh giả rất phổ biến và không đến nỗi tệ như mọi người vẫn tưởng. Như đã nói trước đó, phong cách của Hyperliquid là mọi hành động đều hướng đến mục tiêu giải quyết các vấn đề cốt lõi, ngay cả khi có một số tác động tiêu cực đến danh tiếng, vì vậy việc xóa đơn hàng phù hợp với phong cách nhất quán của công ty. Trên thực tế chỉ có hai vấn đề cốt lõi: khởi động nguội và trải nghiệm của người dùng. Để giải quyết hai vấn đề này, thậm chí có thể tạo ra một chuỗi công khai tập trung, không mã nguồn mở, chứ đừng nói đến các lệnh giả?

Nhìn chung, thiết kế sản phẩm của Hyperliquid về cơ bản xoay quanh một chương trình: tất cả các liên kết sản phẩm và hành động vận hành đều hoạt động cùng nhau để vượt qua giai đoạn khởi động lạnh và mang đến cho người dùng trải nghiệm CEX, ngay cả khi gây tranh cãi hoặc thậm chí một số thứ bị từ bỏ. Đánh giá từ kết quả, chiến lược này rất thành công và đáng để xem xét và nghiên cứu.

Catherine

Catherine