1. Giới thiệu

1.1 Tổng quan về quốc gia

Cộng hòa Kazakhstan, viết tắt là Kazakhstan. Kazakhstan nằm trên lục địa Á-Âu, với phần lớn lãnh thổ nằm ở châu Á và một phần nhỏ ở châu Âu. Kazakhstan tuyên bố độc lập vào ngày 16 tháng 12 năm 1991, có biên giới với Nga, Trung Quốc, Kyrgyzstan, Uzbekistan, Turkmenistan và các quốc gia khác, và giáp với Iran và Azerbaijan qua Biển Caspi. Đây là quốc gia không giáp biển lớn nhất thế giới, bao gồm 14 tiểu bang và 3 thành phố. Ngôn ngữ quốc gia của Kazakhstan là Kazakh. Kazakh và tiếng Nga đều là ngôn ngữ chính thức. Đồng tiền hợp pháp của Kazakhstan là tenge. Kazakhstan là một quốc gia ở Trung Á có nền kinh tế phát triển nhanh chóng, tình hình chính trị tương đối ổn định và trật tự xã hội tương đối tốt. Điều đáng chú ý là ngay từ năm 2021, sức mạnh tính toán khai thác Bitcoin của Kazakhstan đã đạt vị trí thứ ba trên thế giới và theo dữ liệu từ Ủy ban Thuế Nhà nước Kazakhstan, tính đến tháng 3 năm 2025, đã có 75 công ty khai thác được đăng ký chính thức tại Kazakhstan.

1.2 Đặc điểm định tính của tài sản kỹ thuật số

Theo định nghĩa của "Luật Cộng hòa Kazakhstan về Tài sản Kỹ thuật số", tài sản kỹ thuật số đề cập đến tài sản được tạo ra ở dạng kỹ thuật số điện tử và được gán mã kỹ thuật số, bao gồm việc sử dụng mật mã và các công cụ tính toán máy tính, không phải là đơn vị tiền tệ và (hoặc) đấu thầu hợp pháp, và được đăng ký và bảo vệ bởi tính bất biến của thông tin dựa trên công nghệ nền tảng dữ liệu phân tán.

Theo quy định diễn giải của Trung tâm Tài chính Quốc tế Astana: Tài sản kỹ thuật số là biểu diễn giá trị kỹ thuật số với các đặc điểm sau: (1) Chúng có thể được giao dịch kỹ thuật số và được sử dụng làm (a) phương tiện trao đổi; hoặc (b) đơn vị đo lường; hoặc (c) phương tiện tiết kiệm; (2) Chúng có thể được trao đổi thành tiền tệ hợp pháp nhưng không được chính phủ của bất kỳ khu vực pháp lý nào phát hành hoặc bảo lãnh; (3) Chúng chỉ thực hiện các chức năng trên dựa trên sự đồng ý của cộng đồng người dùng tài sản kỹ thuật số; và (4) Chúng cần được phân biệt với tiền tệ hợp pháp và tiền điện tử.

Để phù hợp với mô tả được sử dụng trong các quy định của quốc gia, bài viết này sẽ tiếp tục sử dụng thuật ngữ "tài sản kỹ thuật số". 2. Chính sách thuế tiền điện tử và động lực của nó 2.1 Tổng quan về hệ thống thuế chung Các quy định về thuế của Kazakhstan bao gồm Bộ luật Thuế Kazakhstan và các văn bản pháp lý chuẩn mực được thông qua theo các điều khoản của nó. Kazakhstan đã cải cách hệ thống thuế vào năm 2017 và xây dựng, ban hành phiên bản mới của Bộ luật Thuế, có hiệu lực từ năm 2018. Các văn bản pháp quy quy phạm thuế khác chủ yếu bao gồm Luật Giá chuyển nhượng và Luật Xử phạt hành chính. Ngoài ra, các cơ quan nhà nước như Bộ Tài chính và Ủy ban Doanh thu Nhà nước có quyền ban hành các văn bản quy phạm thuế trong phạm vi thẩm quyền của mình, qua đó hoàn thiện hơn nữa việc thực hiện các điều khoản cụ thể trong Bộ luật Thuế và các văn bản pháp quy quy phạm thuế. Cơ quan thuế của Kazakhstan bao gồm Ủy ban Doanh thu Nhà nước và các cơ quan thuế địa phương. Trách nhiệm chính của Ủy ban Doanh thu Nhà nước là đảm bảo việc nộp thuế và hướng dẫn tài chính, đồng thời thực hiện quản lý các vấn đề về thuế và hải quan. Các cơ quan thuế địa phương phải có bộ luật được chính phủ Kazakhstan phê duyệt, bao gồm các cơ quan điều phối khu vực của nhà nước, thành phố Astana và Almaty, các quận, thành phố và quận, và các chi nhánh liên vùng của Ủy ban Doanh thu Nhà nước. Nếu một đặc khu kinh tế được thành lập, một cơ quan thuế có thể được thành lập tại đặc khu kinh tế. Cục thuế nằm dưới sự lãnh đạo của Ủy ban Doanh thu Nhà nước. Các loại thuế và phí hiện hành tại Kazakhstan chủ yếu bao gồm thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế giá trị gia tăng, thuế tiêu dùng, thuế xã hội, thuế đất đai, thuế xe cộ, thuế tài sản, thuế lợi nhuận vượt mức và các loại thuế, phí khác.

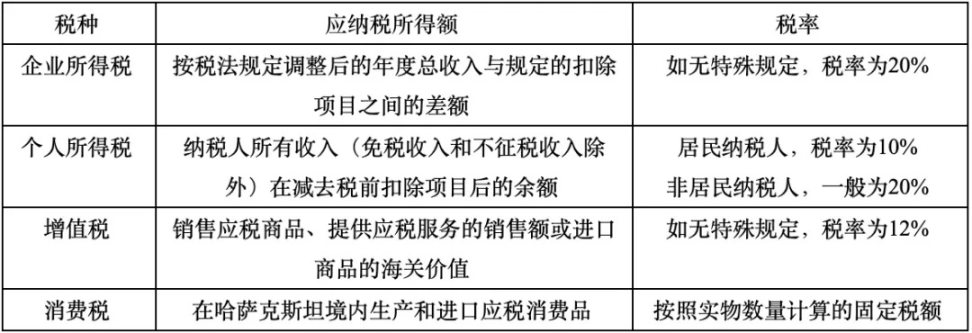

2.1.1 Thuế thu nhập doanh nghiệp

(1) Doanh nghiệp thường trú. Nếu một doanh nghiệp được thành lập tại Kazakhstan theo luật pháp Kazakhstan, hoặc được thành lập theo luật pháp nước ngoài nhưng hoạt động quản lý thực tế hoặc quản lý hiệu quả của doanh nghiệp đó nằm tại Kazakhstan, thì doanh nghiệp đó là doanh nghiệp thường trú. Phạm vi đánh thuế là tổng thu nhập hàng năm mà doanh nghiệp đó thu được trên toàn thế giới. Trừ khi có quy định khác, thuế suất thuế thu nhập doanh nghiệp tại Kazakhstan là 20%.

(2) Doanh nghiệp phi cư trú. Theo luật thuế Kazakhstan, doanh nghiệp phi cư trú là một khái niệm tương ứng với doanh nghiệp cư trú, tức là doanh nghiệp không phải là "cư trú" thì được gọi là "doanh nghiệp phi cư trú". Ngoài ra, ngay cả khi doanh nghiệp là người nộp thuế cư trú theo Bộ luật Thuế Kazakhstan, nếu hiệp định thuế quốc tế mà Kazakhstan ký kết xác định doanh nghiệp đó là doanh nghiệp phi cư trú, thì các quy định của luật thuế về doanh nghiệp phi cư trú sẽ được áp dụng cho doanh nghiệp đó. Doanh nghiệp phi cư trú chỉ phải nộp thuế thu nhập doanh nghiệp tại Kazakhstan đối với thu nhập từ Kazakhstan. Nếu doanh nghiệp phi cư trú tiến hành kinh doanh tại Kazakhstan thông qua một cơ sở thường trú, thì doanh nghiệp đó cũng phải nộp thuế thu nhập doanh nghiệp tại Kazakhstan đối với thu nhập từ nước ngoài nhưng thực tế có liên quan đến cơ sở thường trú đó. Trừ khi có quy định khác, thuế suất thuế thu nhập doanh nghiệp áp dụng cho doanh nghiệp phi cư trú không phải là cơ sở thường trú thường là 20%. Ngoài ra, thu nhập ròng của cơ sở thường trú của pháp nhân không cư trú (sau khi trừ 20% thuế thu nhập doanh nghiệp) phải chịu thuế lợi nhuận chi nhánh 15%, có thể được giảm hoặc miễn theo Hiệp định tránh đánh thuế hai lần (DTT) hiện hành. Do đó, nếu không được giảm thuế DTT, thuế suất thực tế đối với thu nhập từ cơ sở thường trú của pháp nhân không cư trú là 32%. 2.1.2 Thuế thu nhập cá nhân (1) Người nộp thuế thường trú. Người nộp thuế thu nhập cá nhân thường trú là cá nhân thường trú tại Kazakhstan và cá nhân có trung tâm lợi ích sống còn tại Kazakhstan. Cư trú thường trú có nghĩa là cư trú tại Kazakhstan ít nhất 183 ngày (bao gồm cả ngày đến và ngày đi) trong bất kỳ khoảng thời gian 12 tháng liên tiếp nào vào cuối năm tính thuế hiện tại. Nếu một cá nhân tham gia vào các hoạt động đầu tư tại trung tâm tài chính quốc tế "Astana", người đó được coi là thường trú khi cư trú tại Kazakhstan ít nhất 90 ngày (bao gồm cả ngày đến và ngày đi) trong bất kỳ khoảng thời gian 12 tháng liên tiếp nào. Trung tâm lợi ích thiết yếu là một người là công dân Kazakhstan hoặc có giấy phép cư trú tại Kazakhstan, có vợ/chồng hoặc người thân sống tại Kazakhstan và có nhà ở và nơi cư trú tại Kazakhstan mà người đó, vợ/chồng hoặc người thân có thể sử dụng bất cứ lúc nào. Phạm vi đánh thuế là toàn bộ thu nhập mà cá nhân đó có được từ trong và ngoài Kazakhstan. Phần còn lại của toàn bộ thu nhập của người nộp thuế (không bao gồm thu nhập miễn thuế và thu nhập không chịu thuế) sau khi trừ các khoản khấu trừ trước thuế là thu nhập chịu thuế, được đánh thuế ở mức 10%. (2) Người nộp thuế không cư trú. Bộ luật Thuế của Kazakhstan không đưa ra định nghĩa cụ thể về người nộp thuế thu nhập cá nhân không cư trú, nhưng nếu họ không đáp ứng các yêu cầu nêu trên đối với người nộp thuế thu nhập cá nhân cư trú, thì họ là người nộp thuế thu nhập cá nhân không cư trú. Cá nhân không cư trú phải nộp thuế thu nhập cá nhân đối với toàn bộ thu nhập có được từ Kazakhstan, và mức thuế suất thường là 20%. Ngoại trừ các quy định đặc biệt, cá nhân không cư trú không được phép khấu trừ trước thuế đối với thu nhập có được từ Kazakhstan.

2.1.3 Thuế giá trị gia tăng

Bộ luật Thuế Kazakhstan quy định người nộp thuế giá trị gia tăng bao gồm: 1) cá nhân tự kinh doanh, người hành nghề cá thể, doanh nghiệp thường trú (trừ các cơ sở giáo dục nhà nước và cơ sở giáo dục trung học công lập) và doanh nghiệp không thường trú hoạt động kinh doanh tại Kazakhstan thông qua các chi nhánh đã đăng ký thuế giá trị gia tăng tại Kazakhstan. 2) Cá nhân nhập khẩu hàng hóa vào Kazakhstan theo Bộ luật Hải quan của Liên minh Kinh tế Á-Âu và Bộ luật Hải quan của Cộng hòa Kazakhstan. 3) Doanh nghiệp nước ngoài cung cấp dịch vụ điện tử tại Kazakhstan. Doanh thu chịu thuế và hàng nhập khẩu chịu thuế được áp dụng mức thuế suất thuế giá trị gia tăng 12%, và một số giao dịch được áp dụng mức thuế suất thuế giá trị gia tăng bằng 0.

2.2 Chính sách Thuế Tiền điện tử

Vào tháng 6 năm 2021, Tổng thống Kazakhstan Kassym-Jomart Tokayev đã ký sửa đổi Bộ luật Thuế về việc đánh thuế khai thác tài sản kỹ thuật số, theo đó sẽ đánh thuế các thợ đào tài sản kỹ thuật số đối với lượng điện tiêu thụ trong quá trình khai thác kể từ ngày 1 tháng 1 năm 2022. Từ ngày 1 tháng 1 năm 2024, mức thuế đối với điện năng khai thác tài sản kỹ thuật số sẽ được thống nhất ở mức 2 tenge/kWh. Khi sử dụng điện riêng hoặc năng lượng tái tạo không được kết nối với hệ thống điện thống nhất của Kazakhstan, mức thuế được tính ở mức 1 tenge/kWh. Trong trường hợp không có thiết bị kiểm soát để đo mức tiêu thụ điện năng của hoạt động khai thác tài sản kỹ thuật số hoặc thiết bị bị hỏng, mức tiêu thụ điện năng sẽ được xác định theo tải điện tối đa.

Các công ty hoạt động trong lĩnh vực tài sản kỹ thuật số tại Kazakhstan cũng phải chịu thuế thu nhập doanh nghiệp với mức thuế suất 20%. Khi tính thuế, tổng thu nhập hàng năm của công ty cần được điều chỉnh theo quy định của luật thuế: thu nhập thực tế từ việc bán tài sản kỹ thuật số không được tính vào tổng thu nhập hàng năm và thu nhập chịu thuế được xác định bằng cách nhân số lượng tài sản kỹ thuật số mà người nộp thuế thu được với giá trị tài sản kỹ thuật số do cơ quan thuế Kazakhstan hoặc Trung tâm Tài chính Quốc tế Astana công bố hàng ngày. Các chi phí không liên quan đến thu nhập thu được, bao gồm chi phí khai thác tài sản kỹ thuật số, sẽ không được khấu trừ.

Các cá nhân bán tài sản kỹ thuật số tại Kazakhstan phải khai thuế thu nhập cá nhân đối với thu nhập từ việc tăng giá trị tài sản. Thuế suất thuế thu nhập cá nhân đối với cư dân là 10% và thuế suất đối với cá nhân không cư trú thường là 20%.

Theo các quy định liên quan của Luật Thuế GTGT Kazakhstan, tài sản kỹ thuật số trong các nhóm khai thác kỹ thuật số được phân phối giữa những người tham gia vào hoạt động khai thác tài sản kỹ thuật số không phải là doanh thu chịu thuế GTGT. Và doanh thu từ việc bán tài sản kỹ thuật số được miễn thuế GTGT.

Tính đến tháng 3 năm 2025, có 75 công ty khai thác được đăng ký chính thức tại Kazakhstan. Theo Ủy ban Thuế Nhà nước Kazakhstan, trong ba năm qua, các loại thuế khác nhau từ hoạt động của các công ty này đã lên tới 17,7 tỷ tenge, bao gồm 11,6 tỷ tenge thuế khai thác tài sản kỹ thuật số. Điều đáng chú ý là Ủy ban Thuế đã phát hiện ra những bất thường trong cuộc kiểm toán thuế năm 2024 và tổng cộng 4,9 tỷ tenge thuế và phí bổ sung đã được đánh, bao gồm 2,3 tỷ tenge thuế khai thác tài sản kỹ thuật số và 2,6 tỷ tenge thuế thu nhập doanh nghiệp. Ngoài ra, người ta còn phát hiện ra rằng một số công dân đã bán tài sản kỹ thuật số đã khai báo không đầy đủ thu nhập của họ, liên quan đến 4,3 tỷ tenge tiền thuế thu nhập cá nhân. Những hiện tượng này đã thúc đẩy Ủy ban Thuế Nhà nước Kazakhstan tăng cường hơn nữa việc giám sát và kiểm toán toàn bộ quy trình quản lý tài sản kỹ thuật số.

3. Chính sách quản lý tài sản kỹ thuật số và động lực của chính sách này

3.1 Chính sách quản lý tài sản kỹ thuật số

Trung tâm Tài chính Quốc tế Astana (AIFC) là một khu vực tại Astana, có ranh giới do Tổng thống quyết định và một hệ thống pháp lý đặc biệt trong lĩnh vực tài chính được thực hiện tại khu vực này. Khái niệm và loại tài sản kỹ thuật số, cũng như các thủ tục và điều kiện phát hành (trừ khai thác tài sản kỹ thuật số), đặt, lưu thông và lưu trữ tài sản kỹ thuật số trong AIFC được quy định bởi Đạo luật AIFC. Các yêu cầu của AIFC đối với các sàn giao dịch tài sản kỹ thuật số và thủ tục cấp phép của họ cũng được quy định bởi Đạo luật AIFC.

Vào ngày 1 tháng 1 năm 2018, Cơ quan Dịch vụ Tài chính Astana (AFSA) đã được thành lập. Cục là cơ quan quản lý độc lập của Trung tâm Tài chính Quốc tế Astana, chịu trách nhiệm quản lý các bên tham gia trung tâm thực hiện các dịch vụ tài chính, hỗ trợ và hoạt động thị trường vốn trong phạm vi lãnh thổ của Trung tâm Tài chính Quốc tế Astana. Đây cũng là cơ quan quản lý các công ty đã đăng ký với Cục tham gia vào các hoạt động phi dịch vụ tài chính. Trách nhiệm cụ thể của Cục bao gồm: 1) soạn thảo dự thảo luật về giám sát các dịch vụ tài chính và các hoạt động liên quan của các tổ chức trực thuộc trung tâm và trình lên các cơ quan chịu trách nhiệm thông qua các luật này để thảo luận công khai và phê duyệt; 2) thông qua các dự luật liên quan đến việc giám sát các dịch vụ tài chính và các hoạt động liên quan của trung tâm; 3) đăng ký, chứng nhận và cấp giấy phép cho các bên tham gia trung tâm; 4) duy trì danh sách các bên tham gia trung tâm; 5) theo dõi và giám sát hoạt động của các bên tham gia trung tâm và thực hiện các biện pháp quản lý đối với họ; Năm 2023, Kazakhstan đã thông qua "Luật Tài sản Kỹ thuật số", đặt nền tảng pháp lý cho việc phát hành và lưu hành tài sản kỹ thuật số cũng như phát triển các hoạt động khai thác tài sản kỹ thuật số. Dự luật nêu rõ mục đích của việc giám sát quốc gia trong lĩnh vực tài sản kỹ thuật số là thực hiện phát hành và lưu hành tài sản kỹ thuật số, hoạt động khai thác tài sản kỹ thuật số tại Cộng hòa Kazakhstan, thúc đẩy phát triển kinh tế và nâng cao năng lực cạnh tranh. Nhìn chung, Kazakhstan có lập trường chính sách cởi mở và hỗ trợ đối với tài sản kỹ thuật số. Nước này tiếp tục thúc đẩy việc hoàn thiện khuôn khổ pháp lý và áp dụng chiến lược thí điểm khu vực "lợi thế người đi trước", khuyến khích các thử nghiệm kỹ thuật và đổi mới mô hình để thúc đẩy sự phát triển của nền kinh tế kỹ thuật số. 3.2 Những phát triển mới nhất trong Quy định về Tài sản Kỹ thuật số Bước sang năm 2025, Kazakhstan đã đẩy nhanh tốc độ xây dựng hệ thống quản lý tài sản kỹ thuật số và tiếp tục thúc đẩy việc xây dựng và hoàn thiện các luật và quy định liên quan. Theo một loạt bài phát biểu của Tổng thống tại phiên họp Chính phủ mở rộng và Quốc hội, các bộ ngành liên quan đã phản ứng nhanh chóng, chủ động xây dựng các hướng dẫn chính sách và tiếp tục công bố tiến độ thực hiện chính sách cho công chúng. Bên cạnh việc tập trung cải thiện khuôn khổ pháp lý, Kazakhstan cũng nhấn mạnh việc xây dựng cơ sở hạ tầng tài sản kỹ thuật số một cách có hệ thống và triển khai mạnh mẽ các lĩnh vực trọng điểm như đồng tenge kỹ thuật số, nhà cung cấp dịch vụ giao dịch và thanh toán mã hóa. Ngày 27 tháng 1 năm 2025, Ngân hàng Quốc gia Kazakhstan (NBK) đã công bố báo cáo thường niên "Phát triển Cơ sở hạ tầng Tài chính Kỹ thuật số Quốc gia (NDFI)". Theo báo cáo, trọng tâm phát triển NDFI trong năm 2024 là tạo ra các thành phần cơ sở hạ tầng thanh toán mới và cải thiện các hệ thống hiện có để đảm bảo tương tác an toàn và minh bạch giữa các bên tham gia thị trường. Ngoài ra, trong giai đoạn hai của dự án "Tenge Kỹ thuật số" năm 2024, các trường hợp sử dụng mới của tài sản kỹ thuật số trong thanh toán công khai và tiền điện tử đã được thử nghiệm, đặt nền tảng cho việc tích hợp hoàn toàn vào nền kinh tế quốc gia. Năm 2025 là năm cuối cùng của giai đoạn ra mắt tài sản kỹ thuật số quốc gia theo từng giai đoạn. Báo cáo vạch ra hướng phát triển của dự án "Tenge kỹ thuật số" vào năm 2025: Thứ nhất, cần có khuôn khổ pháp lý và quy định phù hợp để triển khai đầy đủ tài sản kỹ thuật số quốc gia và phát huy lợi thế của nó. Năm 2025, dự kiến sẽ phê duyệt khuôn khổ pháp lý cho các dịch vụ công nghệ thông tin dựa trên công việc đã hoàn thành trong năm 2023 và 2024. Thứ hai, kế hoạch cơ bản về thanh toán xuyên biên giới đối với tài sản kỹ thuật số sẽ được thử nghiệm trong bối cảnh tích hợp đầy đủ với tất cả các bên tham gia vào năm 2025.

Vào ngày 28 tháng 1 năm 2025, Tổng thống Kazakhstan đã phát biểu trong một cuộc họp chính phủ mở rộng rằng: "Ở nước ta, các tài sản (kỹ thuật số) như vậy chỉ có thể được giao dịch hợp pháp trên Sàn giao dịch Tài sản Kỹ thuật số AIFC. Tuy nhiên, theo các chuyên gia, chỉ có 5% nhà đầu tư tài sản kỹ thuật số của Kazakhstan sử dụng nền tảng của trung tâm, số còn lại hoạt động trong cái gọi là "khu vực xám". Việc thiết lập cơ sở hạ tầng cho việc lưu hành hợp pháp rộng rãi hơn của tài sản kỹ thuật số là điều cấp thiết. Các cơ quan quản lý tài chính nên bắt đầu tham gia vào việc phát triển một khuôn khổ pháp lý phù hợp. Đáp lại lời kêu gọi của Tổng thống, AIFC trả lời rằng tất cả các chỉ thị của Tổng thống sẽ được thực hiện trong khuôn khổ hệ thống quyền hạn chính và đặc biệt hiện có của AIFC. Đáp lại lời kêu gọi các cơ quan quản lý tài chính bắt đầu tham gia vào việc xây dựng khuôn khổ pháp lý phù hợp, Ngân hàng Quốc gia Kazakhstan đã tuyên bố khi trả lời các câu hỏi của giới truyền thông rằng họ đã bắt đầu thúc đẩy các sửa đổi về luật. Ngân hàng Quốc gia Kazakhstan có kế hoạch tạo ra một môi trường chuẩn hóa cho việc lưu thông tài sản kỹ thuật số trên toàn quốc và hy vọng rằng động thái này sẽ đảm bảo tính minh bạch của các giao dịch và bảo vệ quyền lợi của người dân. Đồng thời, ngân hàng này không mong đợi sẽ sử dụng tài sản kỹ thuật số làm phương tiện thanh toán. Ngoài việc quản lý tài sản kỹ thuật số, Ngân hàng Quốc gia Kazakhstan cũng có kế hoạch đưa tài sản tài chính kỹ thuật số (DFA) vào lưu thông, điều này sẽ mang lại những cơ hội mới cho các công cụ tài chính sáng tạo, bao gồm cả việc mã hóa tài sản. Ngoài ra, cơ quan này còn cho biết thêm rằng cơ chế vận hành chi tiết của thị trường tài sản kỹ thuật số và các điều kiện lưu thông của tài sản kỹ thuật số sẽ được phản ánh trong luật ngân hàng mới.

Ngày 22 tháng 5 năm 2025, Berik Sholpankulov, Phó Thống đốc Ngân hàng Quốc gia Cộng hòa Kazakhstan, đã trình bày báo cáo tại Hội nghị Tóm tắt về Phát triển Cơ sở hạ tầng Tài chính Kỹ thuật số Quốc gia và Phương pháp Tiếp cận Quy định Tài sản Kỹ thuật số. Báo cáo đề cập rằng, theo chỉ đạo của Tổng thống Kazakhstan, Ngân hàng Quốc gia và các cơ quan chính phủ liên quan đã cùng nhau xây dựng một loạt các sửa đổi pháp luật để đặt nền tảng pháp lý cho việc lưu thông tài sản kỹ thuật số. Các sửa đổi bao gồm hai phần: thứ nhất, giới thiệu tài sản tài chính kỹ thuật số và định nghĩa về tình trạng pháp lý của chúng. Thứ hai, quy định các giao dịch tài sản kỹ thuật số không có bảo đảm bằng cách cấp giấy phép cho các nhà cung cấp dịch vụ trao đổi tiền điện tử. Song song với các sáng kiến lập pháp, Ngân hàng Quốc gia đang thiết lập một hộp cát quy định tài sản kỹ thuật số. Trong khuôn khổ này, những người tham gia thị trường sẽ có thể thử nghiệm nhiều dịch vụ và công nghệ tiên tiến. Yerlan Ashykbekov, Giám đốc Bộ phận Hệ thống Thanh toán của Ngân hàng Quốc gia Kazakhstan, cho biết các nhà cung cấp dịch vụ giao dịch tài sản kỹ thuật số sẽ chính thức được giới thiệu trong khuôn khổ pháp lý của Kazakhstan. Các nhà cung cấp dịch vụ này sẽ hoạt động với giấy phép và được quản lý bởi Ngân hàng Quốc gia, và các sàn giao dịch tài sản kỹ thuật số hiện đang hoạt động trong AIFC sẽ tiếp tục được quản lý riêng bởi Cơ quan Quản lý Tài chính AIFC. Ngoài ra, để khám phá thêm nhiều khả năng cho thanh toán bằng tiền điện tử, Kazakhstan đã thực hiện một loạt các biện pháp. Đầu tiên, một khu vực thí điểm mang tính đột phá đã được thành lập. Vào ngày 29 tháng 5 năm 2025, Tổng thống Kazakhstan đã tuyên bố rằng "chúng tôi dự định tạo ra một khu vực thí điểm sáng tạo CryptoCity, nơi tài sản kỹ thuật số có thể được sử dụng để mua hàng hóa, dịch vụ và hơn thế nữa". Thứ hai là ra mắt dự án "Thẻ Crypto (криптокарты)". Thẻ Crypto cho phép người tiêu dùng thực hiện các giao dịch phi tiền mặt liên quan đến ví lưu ký sàn giao dịch được cấp phép. Giải pháp này cung cấp khả năng tích hợp lưu thông tài sản kỹ thuật số vào cơ sở hạ tầng thanh toán hiện có một cách an toàn và thuận tiện. Theo cơ chế "Crypto Card", khi khách hàng bán tài sản kỹ thuật số trên thị trường tiền điện tử AIFC, giá trị có thể được ghi có ngay lập tức vào "Crypto Card" (một loại thẻ thanh toán tiêu chuẩn được kết nối với tài khoản ngân hàng của khách hàng) tại thời điểm giao dịch thanh toán, và sau khi bán tài sản tiền điện tử ngay lập tức, việc thanh toán sẽ được thực hiện bằng tiền thật. Điều đáng chú ý là trong cuộc họp này, các bên tham gia thị trường cũng tiết lộ rằng họ sẽ triển khai một số dự án thí điểm trong lĩnh vực tài sản kỹ thuật số dưới sự điều phối của Ngân hàng Quốc gia, bao gồm: 1) Phát hành stablecoin được bảo chứng bằng tiền tệ quốc gia (bao gồm cả tenge kỹ thuật số) để thanh toán các giao dịch tài sản kỹ thuật số; 2) Token hóa tài sản tài chính và bất động sản, đồng thời phát hành token chứng khoán; 3) Tổ chức hệ thống kế toán và lưu trữ tài sản thế chấp cơ bản của tài sản tài chính kỹ thuật số; 4) Tổ chức hoạt động kinh doanh sàn giao dịch tài sản tiền điện tử và dịch vụ lưu trữ tài sản tiền điện tử. 4. Kết luận Sự tiến bộ của Kazakhstan trong lĩnh vực tài sản kỹ thuật số phản ánh thái độ cởi mở và sự ủng hộ mạnh mẽ của nước này đối với ngành này. Kazakhstan tiếp tục thực hiện các biện pháp cải thiện hệ thống quản lý tài sản kỹ thuật số và kêu gọi nới lỏng quy định ở mức độ chính sách để kích thích đổi mới và phát triển trong ngành, đồng thời định hình một hệ sinh thái tài sản kỹ thuật số vừa tuân thủ vừa có khả năng cạnh tranh trên phạm vi toàn cầu, thể hiện tham vọng chiến lược của mình trong việc xây dựng một trung tâm tài chính kỹ thuật số tại Trung Á. Đồng thời, Kazakhstan cam kết xây dựng cơ sở hạ tầng tài sản kỹ thuật số hiện đại để đảm bảo tài sản kỹ thuật số có thể được tích hợp hiệu quả vào cơ cấu kinh tế quốc gia. Những biện pháp này không chỉ đặt nền tảng vững chắc cho sự tăng trưởng ổn định của ngành tài sản kỹ thuật số trong tương lai mà còn hỗ trợ mạnh mẽ cho Kazakhstan chiếm giữ một vị thế trong nền kinh tế kỹ thuật số toàn cầu. Với việc dần dần triển khai khuôn khổ pháp lý và cơ sở hạ tầng đổi mới cho tài sản kỹ thuật số, Kazakhstan được kỳ vọng sẽ trở thành quốc gia dẫn đầu trong lĩnh vực tài sản kỹ thuật số tại Trung Á, thúc đẩy hơn nữa sự đa dạng hóa nền kinh tế và nâng cao khả năng cạnh tranh quốc tế.

Miyuki

Miyuki