Tác giả: Viện Nghiên cứu Gate

Tóm tắt

● Đánh giá Mùa hè DeFi và Sự trỗi dậy của PayFi: Năm 2020, Mùa hè DeFi được thúc đẩy bởi các nguyên mẫu sáng tạo như AMM, cho vay phi tập trung và các công cụ tổng hợp lợi nhuận. TVL đã tăng vọt từ 1 tỷ đô la Mỹ lên 15 tỷ đô la Mỹ chỉ trong vài tháng, đạt được mức tăng trưởng bùng nổ. Năm năm sau, PayFi đã âm thầm nổi lên như một mô hình mới về tài chính thanh toán trên chuỗi, hướng đến việc áp dụng công nghệ blockchain vào các khoản thanh toán hàng ngày, nhấn mạnh vào khả năng truy cập và quy mô của các ứng dụng mạng, đồng thời báo hiệu một vòng bùng nổ tài chính trên chuỗi mới.

● Động lực cốt lõi và mô hình kinh doanh của PayFi: Động lực cốt lõi của PayFi là giá trị thời gian của tiền (TVM), quản lý quỹ hiệu quả và tạo ra thu nhập thông qua các cơ chế trên chuỗi. Mô hình kinh doanh của công ty bao gồm các token thanh toán có lãi suất, tài trợ thanh toán RWA và các cải tiến thanh toán tích hợp Web3 và DeFi.

● Ứng dụng quy mô lớn và tiềm năng của stablecoin: Là phương tiện cốt lõi của PayFi, quy mô ứng dụng của stablecoin đã bùng nổ. Tính đến tháng 6 năm 2025, tổng giá trị lưu thông toàn cầu của stablecoin đã vượt quá 240 tỷ đô la Mỹ, số địa chỉ hoạt động hàng tháng vượt quá 35 triệu và số lượng thanh toán trung bình hàng ngày vượt quá 40 triệu. Tổng khối lượng giao dịch trong năm đạt gần 20,5 nghìn tỷ đô la Mỹ, vượt xa PayPal và các hệ thống chuyển tiền xuyên biên giới, và đã vượt qua Visa nhiều lần, trở thành hệ thống thanh toán lớn thứ hai sau ACH.

● Các chính sách quản lý toàn cầu đang dần trở nên rõ ràng: Các tổ chức quốc tế (như FSB, BCBS) đã đề xuất các nguyên tắc quản lý, và các dự luật quản lý khu vực lần lượt được ban hành, chẳng hạn như Dự luật Stablecoin Hồng Kông, MiCA của EU và Đạo luật GENIUS của Hoa Kỳ, đã xóa bỏ các rào cản chính sách đối với việc tuân thủ và phổ biến PayFi.

● Tối ưu hóa công nghệ và trải nghiệm người dùng: Những đột phá công nghệ như mở rộng Lớp 2 (phí gas trung bình thấp hơn nhiều so với 1 đô la), trừu tượng hóa tài khoản (AA) và khả năng tương tác chuỗi chéo đã cải thiện đáng kể hiệu quả giao dịch và trải nghiệm người dùng của PayFi, giúp trải nghiệm vận hành của PayFi gần với các ứng dụng Web2 truyền thống.

● Các ưu đãi kinh tế thúc đẩy sự tăng trưởng của PayFi: Tổng giá trị thị trường của các stablecoin dựa trên thu nhập (như USDY, sUSDE) đã vượt quá 11 tỷ đô la, và tổng thu nhập đã vượt quá 600 triệu đô la. Bằng cách nhúng thu nhập tài sản vào liên kết thanh toán, mục tiêu "trả tiền trong khi vẫn hưởng lãi" đã đạt được. PayFi có những lợi thế đáng kể về chi phí và hiệu quả. Ví dụ, chương trình thí điểm của Celo và PayU đã giảm 60% phí xử lý và việc thanh toán được thực hiện theo thời gian thực.

● Sự khác biệt cơ bản giữa PayFi và DeFi Summer: Lộ trình tăng trưởng của PayFi mạnh mẽ hơn, và động lực cốt lõi của nó là giá trị ứng dụng thực tế chứ không phải lợi nhuận cao mang tính đầu cơ; đối tượng người dùng mục tiêu là công chúng nói chung chứ không chỉ là người dùng tiền điện tử thuần túy; cấu trúc vốn chủ yếu là vốn chiến lược dài hạn; và nó bắt đầu trong một môi trường quản lý chặt chẽ hơn. "Mùa hè" của PayFi sẽ là một sự đổi mới nhẹ nhàng, lâu dài và sâu sắc về cơ sở hạ tầng thanh toán, thay vì một đỉnh điểm giống như bong bóng

1. Giới thiệu

1.1 Từ Mùa hè DeFi đến Chân trời PayFi

Vào mùa hè năm 2020, DeFi (tài chính phi tập trung) đã mở ra sự tăng trưởng bùng nổ trong hệ sinh thái Ethereum, mở ra một thời kỳ bùng nổ tài chính chuỗi được biết đến rộng rãi với tên gọi "Mùa hè DeFi". Phong trào này đã định nghĩa lại tiềm năng của các dịch vụ tài chính với tốc độ tăng trưởng người dùng theo cấp số nhân, các nền tảng tài chính tiên tiến (như AMM, cho vay phi tập trung, công cụ tổng hợp lợi nhuận) và những thách thức sâu sắc đối với hệ thống tài chính truyền thống. Logic cốt lõi của Mùa hè DeFi nằm ở khả năng kết hợp của nó, tức là khả năng xếp chồng giao thức giống như Lego, đã tạo ra những cơ hội thu nhập chưa từng có và sự bùng nổ khai thác thanh khoản, thu hút một lượng lớn vốn và nhà phát triển tham gia, đồng thời đạt được bước nhảy vọt từ khái niệm đến ứng dụng quy mô lớn.

Năm năm đã trôi qua, DeFi đã bước vào giai đoạn tối ưu hóa cơ sở hạ tầng và ứng dụng được đưa vào thực tế từ sự tích lũy thô sơ. Stablecoin đã trở thành trụ cột tài sản cốt lõi, và các vấn đề về quy định và tuân thủ đã dần nổi lên. Đồng thời, một mô hình tài chính on-chain mới với "PayFi" (Thanh toán + Tài chính) là cốt lõi đang âm thầm hình thành. PayFi tập trung vào việc áp dụng công nghệ blockchain vào các tình huống thanh toán hàng ngày, với mục tiêu giải quyết những điểm yếu của hệ thống thanh toán hiện tại về hiệu quả, chi phí, các hạn chế xuyên biên giới và chủ quyền tài chính. PayFi không chỉ tập trung vào sự kết hợp và hiệu quả vốn của các giao thức tài chính mà còn nhấn mạnh vào khả năng tiếp cận, tính khả dụng và ứng dụng quy mô của các mạng lưới thanh toán on-chain, đồng thời nỗ lực mở rộng các dịch vụ Web3 cho hàng trăm triệu, thậm chí hàng tỷ nhóm người dùng.

Bài viết này nhằm mục đích lần theo logic bùng phát của Mùa hè DeFi, phân tích một cách có hệ thống các khái niệm cốt lõi, hệ sinh thái giao thức, các tình huống ứng dụng và các chất xúc tác tiềm năng của PayFi, đồng thời khám phá liệu nó có tiềm năng kích hoạt một vòng bùng nổ tài chính on-chain mới - "Mùa hè PayFi" hay không. Liệu Mùa hè PayFi có đang âm thầm hình thành trong lĩnh vực tài chính tiền điện tử?

1.2 Đánh giá DeFi Summer 2020: Chuyển đổi mô hình tài chính

DeFi Summer không phải là một hiện tượng ngẫu nhiên, mà là sự kết hợp lịch sử của nhiều năm tích lũy công nghệ, văn hóa tiền điện tử và sự phát triển của nhu cầu tài chính. Vào giữa năm 2020, các giao thức DeFi trong hệ sinh thái Ethereum (như Uniswap, Compound, Aave, v.v.) đã nhanh chóng thu hút vốn, người dùng và nhà phát triển thông qua một thiết kế khuyến khích mới với các đặc điểm mở, minh bạch và không cần cấp phép, tạo ra một thử nghiệm tài chính trên chuỗi chưa từng có.

1.2.1 Động lực cốt lõi: Khả năng kết hợp × Yield Farm × Khai thác thanh khoản

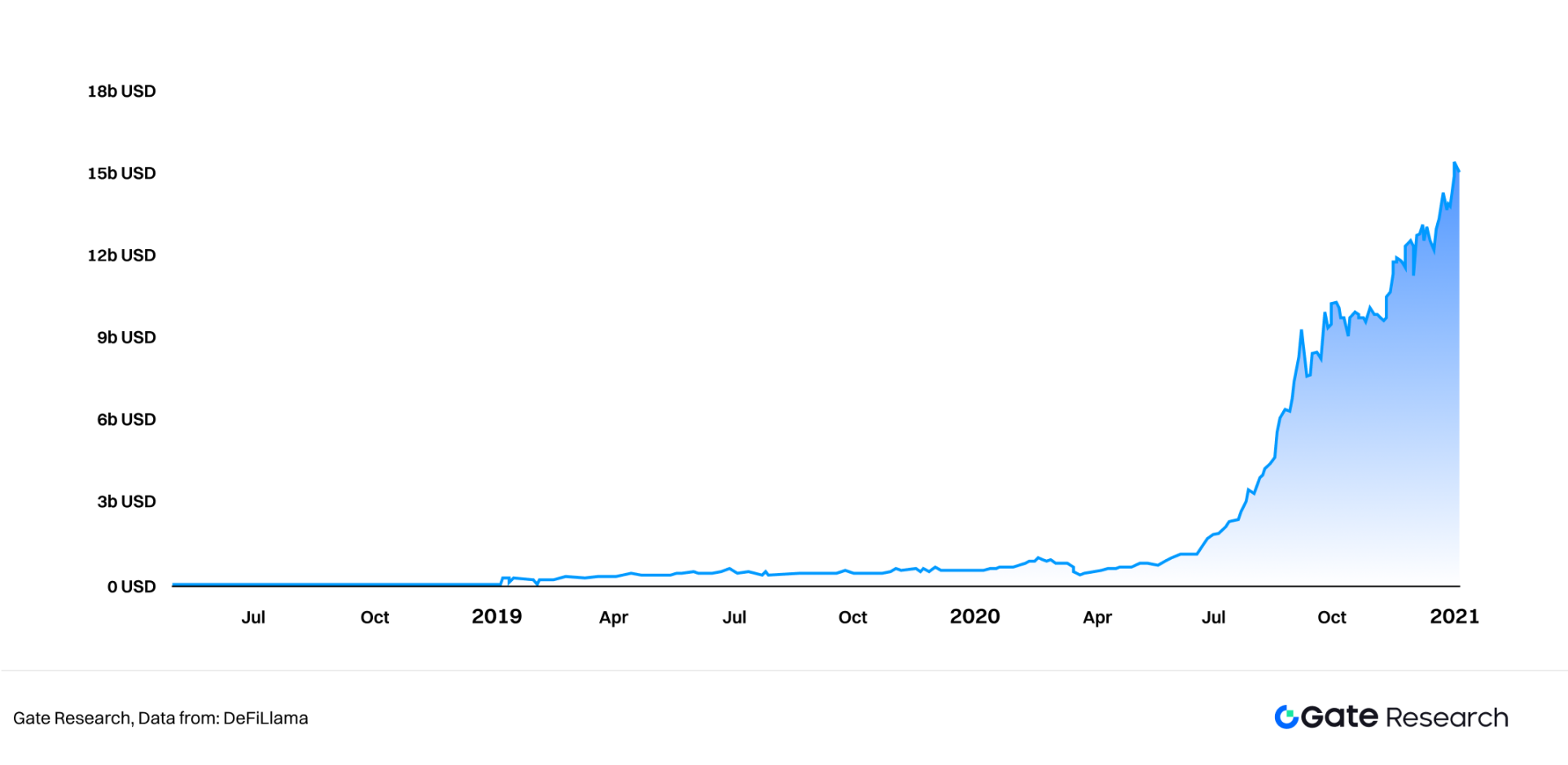

Khả năng kết hợp: Một trong những cải tiến quan trọng của DeFi là sự kết hợp liền mạch của các giao thức mô-đun. Người dùng có thể tự do chuyển đổi và xếp chồng tài sản trong nhiều giao thức. Ví dụ: người dùng thế chấp ETH cho Compound để vay DAI, sau đó tối ưu hóa lợi suất thông qua Yearn.finance, sau đó triển khai DAI này vào nhóm stablecoin của Curve Finance. Mô hình "giao thức chồng" này cải thiện đáng kể hiệu quả vốn và tốc độ đổi mới tài chính, tạo nên hiệu ứng mạng lưới mạnh mẽ. Yield Farming: Một trong những điểm nhấn của DeFi Summer là hoạt động khai thác thanh khoản được Compound triển khai vào tháng 6 năm 2020. Chỉ trong vài tháng, TVL (tổng khối lượng khóa) đã tăng vọt từ 1 tỷ đô la Mỹ lên 15 tỷ đô la Mỹ (vào cuối năm 2020). Người dùng có thể nhận thêm phần thưởng token ngoài lãi suất hoặc phí giao dịch bằng cách cung cấp thanh khoản hoặc cho vay tài sản cho giao thức. Các token giao thức này (chẳng hạn như COMP) thường có quyền quản trị và có giá trị giao dịch trên thị trường thứ cấp. Yield Farming đẩy hiệu quả vốn lên mức tối đa thông qua các chiến lược chênh lệch giá và tái chế đa tầng, thu hút một lượng lớn vốn đầu cơ và dài hạn.

Hình 1: Tổng giá trị giao dịch DeFi (TVL) từ năm 2018 đến năm 2020

Khai thác thanh khoản: Là một hình thức canh tác lợi nhuận cụ thể, khai thác thanh khoản khuyến khích người dùng bơm tài sản vào các nhóm thanh khoản của các sàn giao dịch phi tập trung (DEX) như Uniswap và SushiSwap để đổi lấy phí giao dịch và các token quản trị bổ sung. Cơ chế này giải quyết vấn đề thiếu thanh khoản trong các DEX ban đầu, khiến khối lượng giao dịch phi tập trung tăng nhanh chóng và tạo nên sự phổ biến của mô hình AMM (nhà tạo lập thị trường tự động).

1.2.2 Di sản Cấu trúc: Phi tập trung, Bao trùm và Nguyên lý Tài chính Mới

Tác động của Mùa hè DeFi vượt xa cơn sốt thị trường ngắn ngủi. Nó đã để lại một di sản sâu sắc và lâu dài:

● Xác minh tính khả thi của các dịch vụ tài chính phi tập trung: Giao thức DeFi chứng minh khả năng triển khai các chức năng tài chính phức tạp như cho vay, giao dịch và bảo hiểm mà không cần một tổ chức trung tâm, thách thức logic của các trung gian tài chính truyền thống và đẩy nhanh việc khám phá phi tập trung và tái thiết cơ sở hạ tầng.

● Tiến bộ trong bao trùm tài chính: Về lý thuyết, bất kỳ người dùng nào có kết nối Internet đều có thể truy cập các dịch vụ DeFi mà không cần ngưỡng, bỏ qua các rào cản tài chính truyền thống như KYC và xếp hạng tín dụng, đồng thời mở ra con đường tham gia tài chính cho hàng tỷ người dùng "không có tài khoản ngân hàng" hoặc "không có tài khoản ngân hàng" trên toàn thế giới.

● Đổi mới nguyên thủy: Một loạt các nguyên thủy tài chính cơ bản như AMM, khoản vay nhanh, công cụ tổng hợp lợi nhuận và cơ chế hướng dẫn thanh khoản đã được tạo ra và áp dụng rộng rãi, mang lại cấu trúc và ranh giới mới cho thiết kế sản phẩm tài chính.

● Minh bạch trên chuỗi và khả năng truy xuất dữ liệu: Tất cả các hoạt động DeFi đều được ghi lại trên chuỗi khối công khai, giúp cải thiện đáng kể tính minh bạch và khả năng kiểm toán của các hoạt động tài chính, đồng thời mở ra không gian cho việc phân tích dữ liệu trên chuỗi và thực thi chiến lược.

● Cổ tức cho nhà phát triển và sự bùng nổ sinh thái: Mùa hè DeFi đã thu hút một lượng lớn nhà phát triển tham gia vào lĩnh vực Web3, tạo ra vô số phần mềm trung gian, công cụ giao diện, khuôn khổ bảo mật và tiêu chuẩn tài sản, đặt nền móng cho sự thịnh vượng sau này của hệ sinh thái đa lớp.

Tuy nhiên, DeFi Summer cũng bộc lộ những hạn chế mang tính hệ thống: chẳng hạn như phí gas cao, tắc nghẽn mạng, trải nghiệm người dùng phức tạp, sự bất ổn về quy định và các sự cố bảo mật hợp đồng thông minh thường xuyên xảy ra. Mặc dù những vấn đề này từng hạn chế sự mở rộng quy mô của DeFi, nhưng chúng cũng gián tiếp thúc đẩy sự phát triển nhanh chóng của cơ sở hạ tầng như Layer2, cầu nối chuỗi chéo và thiết kế mô-đun, đồng thời tạo điều kiện và nguồn cảm hứng cho sự ra đời của các câu chuyện như PayFi tập trung nhiều hơn vào "khả năng sử dụng".

2. PayFi là gì?

Nếu DeFi Summer tập trung vào việc xây dựng lại các dịch vụ tài chính truyền thống trên blockchain, thì PayFi (Tài chính Thanh toán) tiến xa hơn một bước và cam kết tích hợp sâu sắc tính hiệu quả, minh bạch và khả năng tiếp cận toàn cầu của DeFi vào các khoản thanh toán hàng ngày và thanh toán thương mại, từ đó mở ra một mô hình tài chính mới.

2.1 Tổng quan về PayFi

PayFi (Tài chính Thanh toán) là một mô hình ứng dụng blockchain tích hợp sâu các chức năng thanh toán với các dịch vụ tài chính. Không chỉ giới hạn ở thanh toán bằng tiền điện tử, PayFi còn tích hợp liền mạch các quy trình gửi, nhận và thanh toán với cho vay, quản lý tài chính, chuyển tiền xuyên biên giới và các dịch vụ khác thông qua công nghệ blockchain. Mục tiêu của PayFi là xây dựng một hệ thống thanh toán và tài chính hiệu quả, chi phí thấp, có thể lập trình và thúc đẩy hình thành một chuỗi giá trị tài chính mới.

2.1.1 Động lực cốt lõi của PayFi: Giá trị thời gian của tiền (TVM)

Cơ sở lý thuyết của PayFi bắt nguồn từ khái niệm cốt lõi của tài chính, "Giá trị thời gian của tiền" (TVM): nghĩa là tiền có giá trị hơn ở thời điểm hiện tại so với tương lai vì nó có thể được đầu tư ngay lập tức và tạo ra thu nhập. Lily Liu, chủ tịch của Quỹ Solana, lần đầu tiên đề xuất khái niệm PayFi vào năm 2024 và chỉ ra rằng thị trường được xây dựng xung quanh TVM.

PayFi sử dụng các cơ chế trên chuỗi để đạt được khả năng quản lý, đầu tư và tái sử dụng vốn linh hoạt với chi phí cực kỳ thấp và hiệu quả cao, không chỉ cải thiện đáng kể hiệu quả sử dụng vốn mà còn cung cấp một lộ trình khả thi cho các ứng dụng tài chính phức tạp như tín dụng trên chuỗi, thanh toán trả góp và đầu tư tự động.

2.1.2 Sự phát triển và các tính năng cốt lõi của PayFi:

Sự phát triển của PayFi có thể được theo dõi: từ việc khám phá ban đầu về stablecoin trên chuỗi và thanh toán gốc từ năm 2018 đến năm 2020, đến sự gia tăng của RWA và cam kết thu nhập ngoài chuỗi từ năm 2021 đến năm 2023, và sau đó là đề xuất chính thức về khái niệm PayFi vào năm 2024, nó đang trở thành một hướng đi mới để các nhà phát triển và vốn tập trung vào.

Các tính năng cốt lõi của PayFi bao gồm:

● Thanh toán gần như tức thì: Rút ngắn đáng kể thời gian luân chuyển vốn.

● Thanh toán xuyên biên giới chi phí thấp: Giảm thiểu các trung gian và cải thiện hiệu quả.

● Bảo mật và minh bạch: Hồ sơ giao dịch không thể bị giả mạo, tăng cường niềm tin.

● Thanh khoản và tài trợ theo thời gian thực: Sử dụng giá trị thời gian của tiền để đạt được mục đích sử dụng ngay lập tức các dòng tiền trong tương lai.

● Tích hợp sâu với RWA: Đưa tài sản thực vào các khoản thanh toán trên chuỗi để mang lại lợi nhuận ổn định.

● Tính toàn diện: Mang đến cơ hội cho những người trên khắp thế giới không được bao phủ bởi các dịch vụ tài chính truyền thống.

2.1.3 Bốn mô hình kinh doanh của PayFi

1. Bản thân token thanh toán có lãi suất: Sử dụng trái phiếu Hoa Kỳ được mã hóa hoặc stablecoin có lãi suất để nắm bắt giá trị thời gian của tiền và cải thiện hiệu quả vốn (chẳng hạn như USDY của Ondo Finance).

2. Tài trợ kịch bản thanh toán RWA: Sử dụng quỹ cho vay DeFi để giải quyết nhu cầu tài trợ trong các kịch bản thanh toán thực tế và nhận ra lợi nhuận tài trợ thanh toán trên chuỗi (chẳng hạn như Huma Finance).

3. Doanh nghiệp thanh toán Web3 sáng tạo tích hợp DeFi: Kết hợp thu nhập DeFi với thanh toán Web3 để tạo ra các mô hình thanh toán mới (chẳng hạn như mô hình "mua mà không phải trả tiền", sử dụng thu nhập DeFi để trang trải phí thanh toán; hoặc các mô hình ngân hàng Web3 như Fiat24; và thẻ thanh toán được mã hóa như doanh nghiệp Cash của Ether.Fi).

4. On-chaining các quy trình thanh toán truyền thống: Token hóa toàn bộ kịch bản thanh toán và quy trình kinh doanh, sau đó chuyển sang chuỗi để nắm bắt hiệu quả hơn giá trị thời gian tiền tệ trong các khoản thanh toán thực tế.

PayFi về cơ bản tái cấu trúc hành vi chuyển giao giá trị của "thanh toán", không còn giới hạn ở việc khớp lệnh giao dịch trong DeFi, mà tập trung vào việc tối ưu hóa tổng thể dòng vốn, thanh toán và hiệu quả tài sản trên chuỗi.

2.2 Tình trạng phát triển hiện tại của PayFi: Tăng tốc phát triển từ khái niệm đến hệ sinh thái cơ sở hạ tầng đa cấp

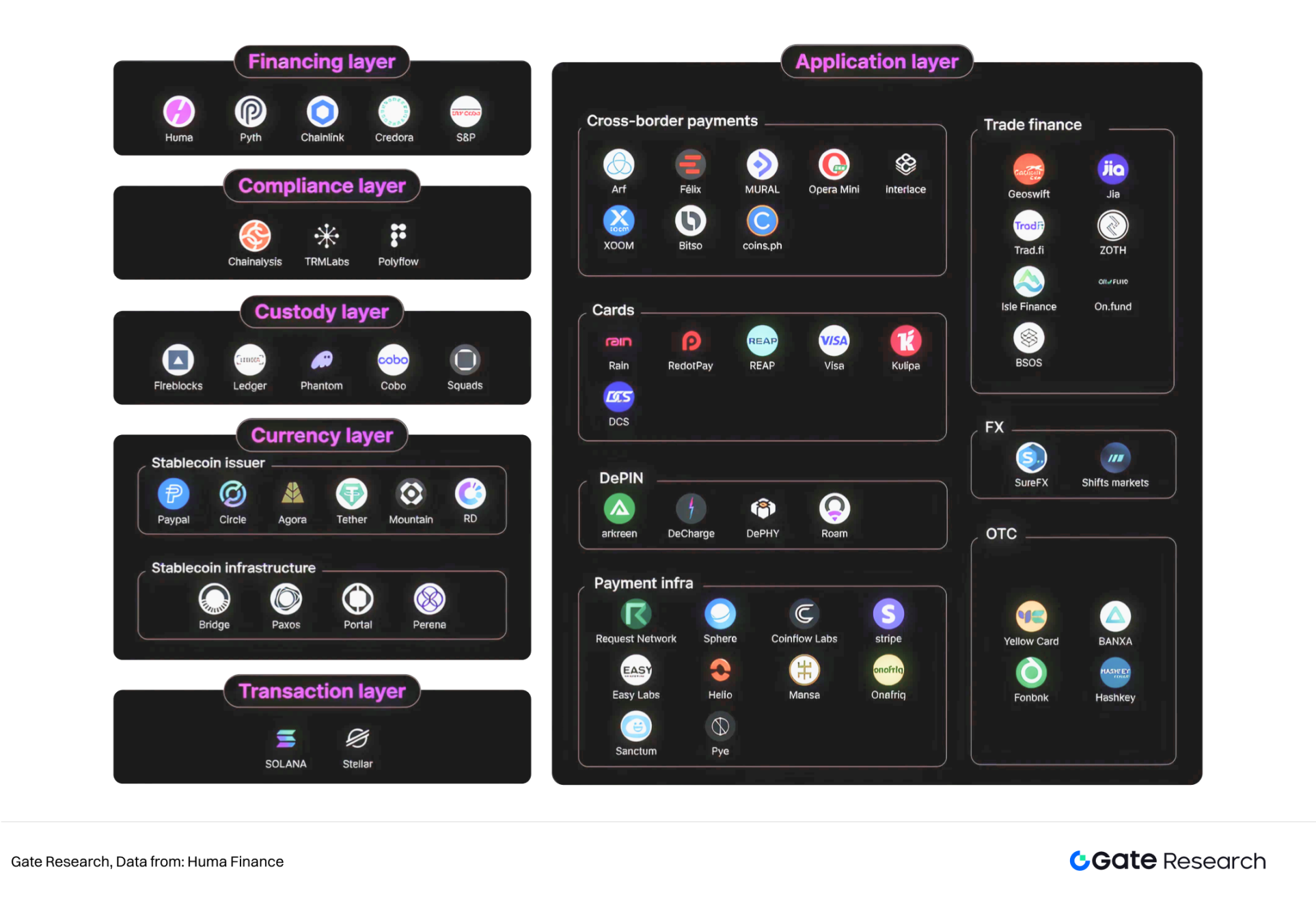

Với nhu cầu ngày càng tăng về thanh toán và tài chính trên chuỗi, PayFi đã nhanh chóng phát triển thành một trong những hướng cơ sở hạ tầng đầy hứa hẹn nhất trong Web3. "PayFi Stack" lần đầu tiên được Huma Finance đề xuất một cách có hệ thống đã xây dựng một kiến trúc mô-đun sáu lớp tương tự như mô hình OSI. Mỗi lớp có một chức năng rõ ràng và cùng hỗ trợ việc triển khai một hệ sinh thái thanh toán và tài chính hiệu quả, có thể lập trình và tuân thủ.

Hình 2: Sơ đồ Hệ sinh thái PayFi

2.2.1 Cấu trúc sáu lớp của PayFi Stack: Sơ đồ hợp tác mô-đun

●Lớp giao dịch: Tốc độ cao và chi phí thấp là nền tảng của thanh toán trên chuỗi. Các mạng blockchain hiệu suất cao như Solana và Stellar cung cấp cơ sở hạ tầng mạnh mẽ cho PayFi. Solana triển khai cơ chế phí ưu tiên, phát triển giao thức QUIC và QoS theo trọng số vốn chủ sở hữu để cải thiện hơn nữa thông lượng giao dịch và tính công bằng; Stellar dựa vào thuật toán đồng thuận SCP để duy trì sự cân bằng giữa tính phi tập trung và hiệu quả trong thanh toán xuyên biên giới.

● Lớp Tiền tệ: Stablecoin là "phương tiện thanh toán phổ quát" của PayFi. USDC, PYUSD, Tether, v.v. được hỗ trợ bởi tiền mặt và trái phiếu Mỹ, kết hợp tính ổn định và tuân thủ; các dự án mới nổi như Mountain và Agora cung cấp các giải pháp tùy chỉnh cho các khoản thanh toán nhỏ, giám sát khu vực và các nhu cầu khác. Cơ sở hạ tầng như Bridge, hỗ trợ di chuyển đa chuỗi, Paxos, tập trung vào tính tuân thủ và minh bạch, và Perena, có cơ chế thế chấp năng động, tiếp tục nâng cao khả năng mở rộng và bảo mật của lớp tiền tệ.

● Lớp Lưu ký: Đảm bảo an ninh tài sản là nền tảng cốt lõi của hệ thống tài chính. Fireblocks và Ledger cung cấp các dịch vụ lưu ký cấp tổ chức như MPC và đa chữ ký; ví không lưu ký như Phantom và Squads đáp ứng nhu cầu của người dùng cá nhân để kiểm soát tài sản của họ một cách độc lập; Cobo hỗ trợ cả giải pháp lưu ký và không lưu ký kép để đảm bảo rằng tất cả các loại người dùng quỹ có thể truy cập an toàn vào mạng lưới PayFi.

● Lớp Tuân thủ: Tuân thủ quy định là chìa khóa đảm bảo cho việc áp dụng rộng rãi. Chainalysis và TRM Labs cung cấp các công cụ mạnh mẽ để nhận diện rủi ro trên chuỗi và chống rửa tiền; Polyflow nhúng logic tuân thủ vào kiến trúc lưu ký, thúc đẩy tích hợp sâu các dịch vụ trên chuỗi và các yêu cầu quy định, đồng thời cung cấp cho người dùng tổ chức một cơ sở đáng tin cậy để tuân thủ.

● Lớp Tài chính: Cốt lõi của đổi mới thanh toán và tài chính. Mạng PayFi do Huma Finance xây dựng thực hiện tài chính dựa trên các khoản phải thu trong tương lai; Credora cung cấp đánh giá tín dụng phi tập trung để cải thiện tính minh bạch tín dụng; Pyth Network và Chainlink cung cấp các dịch vụ oracle chính xác, cung cấp tỷ giá hối đoái, định giá tài sản và bằng chứng dự trữ theo thời gian thực; S&P Global tham gia xếp hạng mã hóa để cung cấp dịch vụ mở rộng tín dụng truyền thống cho thị trường tài chính.

● Lớp Ứng dụng: Từ DePIN đến thanh toán xuyên biên giới, các ứng dụng thực tế đã đạt đến quy mô. Visa, Reap, DCS, v.v. thúc đẩy việc phổ biến thẻ thanh toán được mã hóa; DeCharge và Roam dẫn đầu việc xây dựng cơ sở hạ tầng phi tập trung; Jia và BSOS tập trung vào chuỗi tài trợ thương mại; Helio, Sphere và Request cung cấp giao diện thanh toán có thể lập trình; Onafriq, Arf, Bitso, v.v. giảm ngưỡng chuyển tiền toàn cầu và độ trễ thanh toán, tạo đà cho PayFi trên toàn cầu.

"Open PayFi Stack" do Huma Finance xây dựng cung cấp một bản thiết kế mở cho toàn bộ hệ sinh thái. So với nền tảng đóng của hệ thống tài chính truyền thống, kiến trúc mô-đun của PayFi khuyến khích nhiều dự án hơn thực hiện đổi mới chuyên nghiệp xung quanh các cấp độ chức năng khác nhau và hình thành một hệ thống cộng tác đa dạng:

●Các công ty truyền thống/tiền điện tử lớn như Visa, Solana và Circle thúc đẩy tích hợp các giao thức lớp cơ bản;

●Các nhà cung cấp dịch vụ như Fireblocks, Ledger và Chainalysis xây dựng nền tảng bảo mật và tuân thủ;

●Các nhóm khởi nghiệp như Jia, Arf và Reap tập trung vào việc xác minh nhanh các kịch bản thích hợp;

●Bản đồ sinh thái tiếp tục mở rộng, dần dần hình thành một mô hình hạ cánh đa đường được thể hiện bằng DePIN, thanh toán bằng stablecoin và các công cụ tài chính.

2.2.2 Xu hướng thực hành PayFi và các trường hợp tiêu biểu

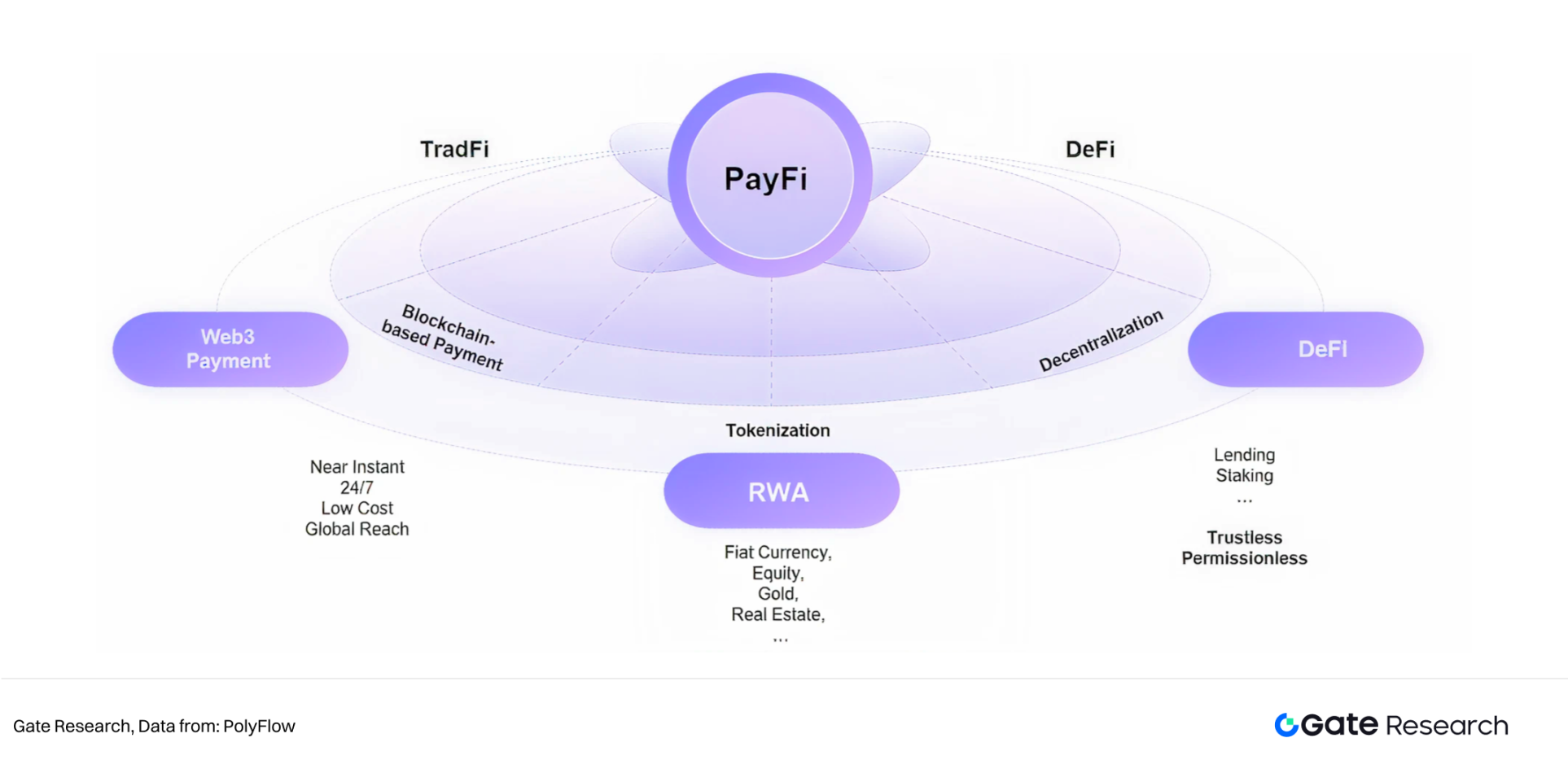

Với sự trưởng thành dần dần của cơ sở hạ tầng cơ bản (chẳng hạn như stablecoin, Layer 2 và các giao thức tương tác), PayFi đang chuyển từ các khái niệm tường thuật sang các ứng dụng thực tế. Giá trị cốt lõi của nó nằm ở việc cải thiện hiệu quả thanh toán, tối ưu hóa hiệu quả sử dụng vốn và kết nối Web3 với dòng vốn của thế giới thực. Quy trình triển khai của nó cho thấy ba xu hướng tích hợp chính:

●Nâng cấp thanh toán Web3: từ "thanh toán trên chuỗi" lên "lập lịch thông minh cho quỹ trên chuỗi", không chỉ được sử dụng để thanh toán mà còn có thể nắm bắt lợi nhuận tài sản và kết hợp linh hoạt các chiến lược.

●Nhúng thực tế công cụ DeFi: với sự trợ giúp của các cơ chế cho vay và thu nhập, nó cung cấp cho người dùng khả năng "bảo hiểm chi phí vô thức" và "bù trừ thu nhập" để thanh toán.

● Trao quyền cho mô-đun RWA: thông qua trái phiếu kho bạc được mã hóa và cấu trúc tài trợ thanh toán, cung cấp điểm neo ổn định, nguồn thu nhập và tài sản thế chấp cho các giao dịch.

Hình 3: Xu hướng tích hợp PayFi

Ba loại con đường đổi mới và các trường hợp tiêu biểu sau đây cấu thành hướng đi chủ đạo hiện tại của PayFi:

1. Token làm phương tiện thanh toán: "đồng tiền ổn định tạo thu nhập" nắm bắt được giá trị thời gian của tiền tệ

Trong bối cảnh lãi suất cao, các sản phẩm token hóa dựa trên nợ công của Hoa Kỳ đã trở thành một thế hệ phương tiện thanh toán mới. Loại token này không chỉ có thể định giá đồng đô la Mỹ một cách ổn định mà còn liên tục tạo ra thu nhập. Bản chất của nó là mã hóa "giá trị thời gian của tiền tệ" vào tài sản thanh toán.

Trường hợp | Ondo Finance: USDY, một loại tiền tệ ổn định cho các khoản thanh toán có thu nhập cố định

Ondo Finance cam kết liên kết các tài sản của Kho bạc Hoa Kỳ. Một trong những sản phẩm cốt lõi của họ, USDY, là một đồng tiền ổn định sinh lãi được thiết kế cho cư dân ngoài Hoa Kỳ và các nhà đầu tư tổ chức trên toàn thế giới, cung cấp một giải pháp thay thế cho đồng tiền ổn định được tính bằng đô la Mỹ và có thể tạo ra thu nhập.

Tính đến tháng 6 năm 2025, tổng giá trị khóa (TVL) của USDY đã vượt quá 680 triệu đô la Mỹ. Tính năng lớn nhất của nó là có thể tự động tích lũy thu nhập mỗi ngày, kết hợp sự ổn định của đô la Mỹ với lợi nhuận lãi suất. Lợi suất hàng năm của USDY được tính bằng Lãi suất Tài trợ Qua đêm Có Bảo đảm (SOFR). Sau khi trừ phí quản lý khoảng 0,5%, lợi suất hàng năm hiện tại (APY) là khoảng 4,29%.

USDY có thể được chuyển đổi thành token có giá trị ổn định rUSDY bằng chức năng rebase. Đối với người dùng nắm giữ rUSDY, số lượng token của họ sẽ tự động tăng lên khi thu nhập của họ tăng lên. Cơ chế này tương tự như stETH của Lido, có thể phản ánh trực quan hơn sự tăng trưởng của thu nhập.

Ngoài ra, USDY có khả năng kết hợp tốt và đã được kết nối với tám hệ sinh thái mạng blockchain như Ethereum và Solana làm tài sản thế chấp cho việc cho vay, trở thành một trong những token thanh toán cơ bản thực tế và toàn diện nhất trong hệ sinh thái PayFi.

2. Tài trợ Thanh toán RWA: Quỹ trên chuỗi hỗ trợ nhu cầu giao dịch thực tế

Tài trợ thanh toán (chẳng hạn như thanh toán bằng thẻ tín dụng, tín dụng thương mại, trả trước, v.v.) là xương sống của các giao dịch tài chính truyền thống. PayFi tích hợp cơ chế RWA và sử dụng quỹ cho vay DeFi để kết nối các kịch bản tài trợ thanh toán, "chuyển" nhu cầu tài trợ ngắn hạn, tần suất cao và có thể dự đoán được vào chuỗi, có tính đến tính thanh khoản, bảo mật và lợi suất.

Trường hợp | Huma Finance: Hỗ trợ tài chính thanh toán ngoại tuyến trên chuỗi

Huma Finance đã xây dựng một thị trường RWA để tài trợ cho các tình huống thanh toán thực tế, tập trung vào thanh toán ứng trước xuyên biên giới, tài chính chuỗi cung ứng và các tình huống khác. Các hướng đi cốt lõi của nó là:

●Huy động vốn trên chuỗi: Nguồn vốn do các nhà đầu tư DeFi cung cấp;

●Phục vụ các thương nhân ngoại tuyến: được sử dụng để hỗ trợ thanh toán ứng trước xuyên biên giới và nhu cầu thanh toán của các thương nhân nhỏ và siêu nhỏ;

●Lộ trình thu nhập có cấu trúc: cung cấp cho các nhà đầu tư thu nhập theo tầng từ rủi ro thấp (tín dụng thương mại) đến rủi ro trung bình và cao (khoản vay thương nhân).

Loại tài sản tài chính thanh toán này có chu kỳ thanh khoản ngắn và tỷ lệ vỡ nợ thấp, là một hình thức trái phiếu lý tưởng trên chuỗi. Thông qua các dự án như Huma, PayFi không còn chỉ là một "phương thức thanh toán" mà còn là một "công cụ tài chính", mở rộng ranh giới của DeFi trong thế giới thực.

3. Tích hợp thanh toán gốc của Web3 và DeFi: mô hình thanh toán dựa trên thu nhập

Trong bối cảnh Web3, các nhà đổi mới của PayFi đang khám phá "mô hình thanh toán thu nhập": người dùng không cần phải trả tiền mặt mà cho phép thu nhập DeFi của họ tự động khấu trừ chi phí giao dịch. Điều này không chỉ giảm bớt gánh nặng thực tế cho người dùng mà còn xây dựng các mô hình thanh toán mới như "thanh toán trực tuyến" và "thu nhập như thanh toán".

Nghiên cứu điển hình | Fiat24: Giao thức ngân hàng trên chuỗi kết nối các khoản thanh toán bằng tiền pháp định trong thế giới thực

Fiat24 là một giao thức ngân hàng trên chuỗi được triển khai trên Arbitrum, được cấp phép bởi các cơ quan quản lý Thụy Sĩ và cung cấp các dịch vụ bao gồm tiết kiệm, chuyển khoản, trao đổi tiền pháp định, cho vay và đầu tư chứng khoán. Cốt lõi của mô hình nằm ở:

● "Lớp giao thức tiền tệ fiat": là giao diện thanh toán tiền tệ fiat tuân thủ cho DApp, kết nối các hệ thống DeFi trên chuỗi và ngân hàng ngoài chuỗi;

● DeFi gọi dịch vụ thanh toán: hỗ trợ các giao thức trên chuỗi để gọi Fiat24 nhằm khởi tạo các hoạt động như cho vay bằng đô la Mỹ, mua lại tài sản và đầu tư chứng khoán tiền tệ fiat;

● Khả năng kết hợp mạnh mẽ: xây dựng giao diện dịch vụ ngân hàng phổ quát để mở ra vòng lặp khép kín thanh toán/tài chính giữa thế giới tiền điện tử và nền kinh tế thực.

Nghiên cứu điển hình | Thẻ Visa Crypto của Ether.Fi: Sử dụng thu nhập từ Staking để bù đắp cho mức tiêu dùng

Ether.Fi tập trung vào staking Ethereum và restaking thanh khoản. Thẻ Cash của nó tích hợp mạng lưới Visa và logic thu nhập DeFi để xây dựng mô hình “thanh toán thu nhập”:

●Người dùng đặt cược/đặt cược lại ETH để tạo thu nhập;

●Sử dụng thu nhập này để đổi USDC lấy tiền nạp vào thẻ;

●Không cần phải bán tài sản hoặc đổi tiền tệ fiat để sử dụng thẻ cho mục đích tiêu dùng, hiện thực hóa trải nghiệm ba chiều “giữ kho + tiêu dùng + khấu trừ thu nhập”.

Mô hình này giảm thiểu hiệu quả sự bất tiện trong thanh toán của người dùng tiền điện tử và tránh được nút thắt về quy định của việc trao đổi tiền tệ fiat, cung cấp cho người dùng PayFi một con đường hợp tác giữa việc gộp tài sản và tự do tiêu dùng.

3. Chất xúc tác chính tạo nên "Mùa hè PayFi"

Sự bùng nổ của Mùa hè DeFi là kết quả của nhiều yếu tố như sự trưởng thành về công nghệ, nhu cầu của người dùng và sự bùng nổ đầu cơ. Đối với PayFi, việc liệu nó có thể mở ra một "Mùa hè" tương tự hay không cũng phụ thuộc vào sự phối hợp của một loạt các chất xúc tác chính. Những chất xúc tác này bao gồm môi trường quản lý vĩ mô, sự phát triển của các công nghệ nền tảng, tối ưu hóa trải nghiệm người dùng và các động lực kinh tế thị trường.

3.1 Ứng dụng stablecoin trên quy mô lớn và việc ban hành các khung chính sách

Sự trỗi dậy của bất kỳ hệ thống thanh toán quy mô lớn nào đều không thể tách rời khỏi một phương tiện truyền tải giá trị hiệu quả và ổn định cùng một cơ sở hạ tầng nền tảng vững chắc. Trong hệ thống PayFi, stablecoin không chỉ là công cụ thanh toán mà còn là cầu nối quan trọng kết nối tài chính truyền thống và thế giới trên chuỗi, đồng thời là điều kiện tiên quyết cốt lõi để hiện thực hóa các chức năng thanh toán hàng ngày.

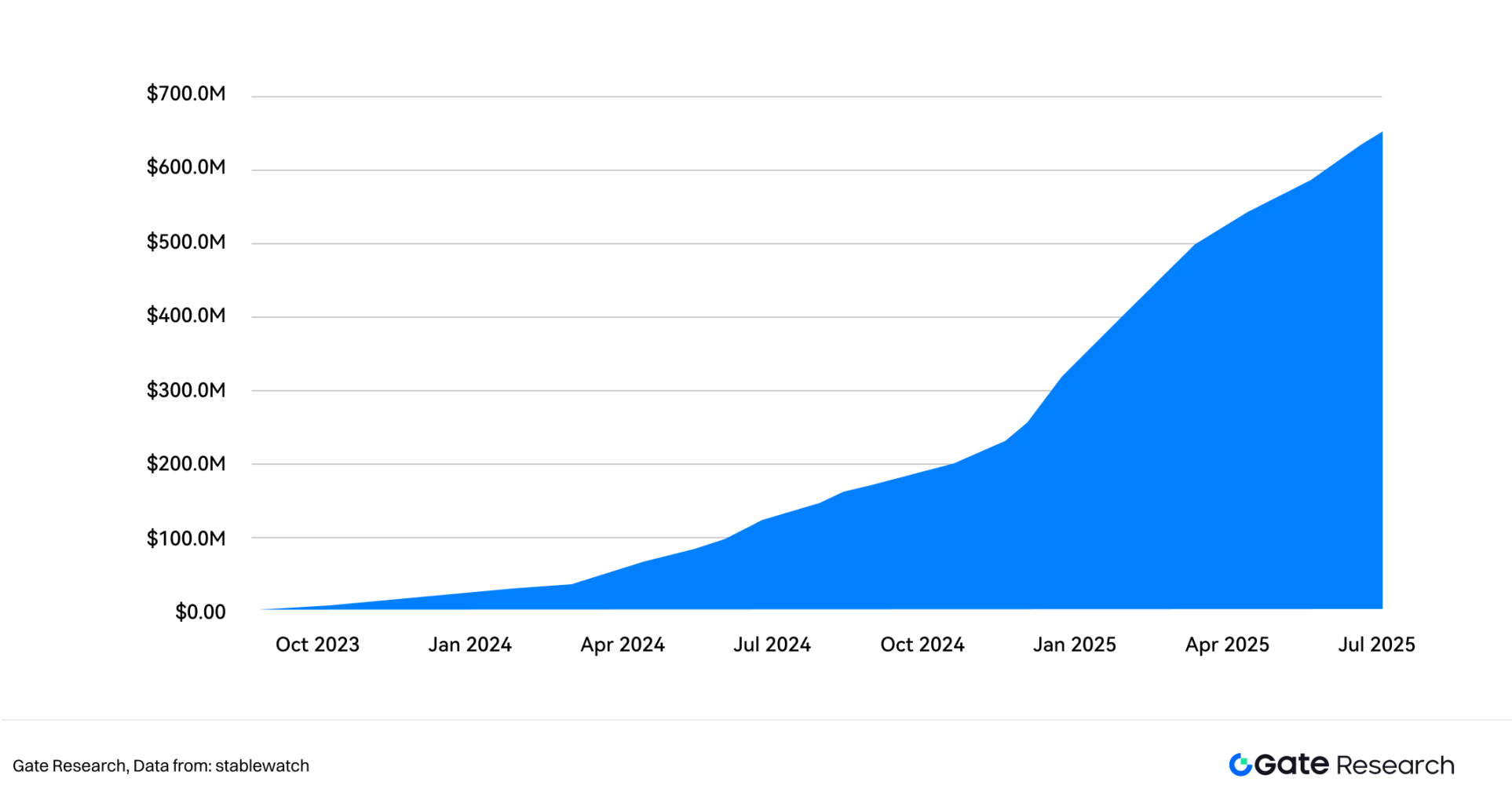

3.1.1 Sự tăng trưởng bùng nổ trong việc sử dụng Stablecoin

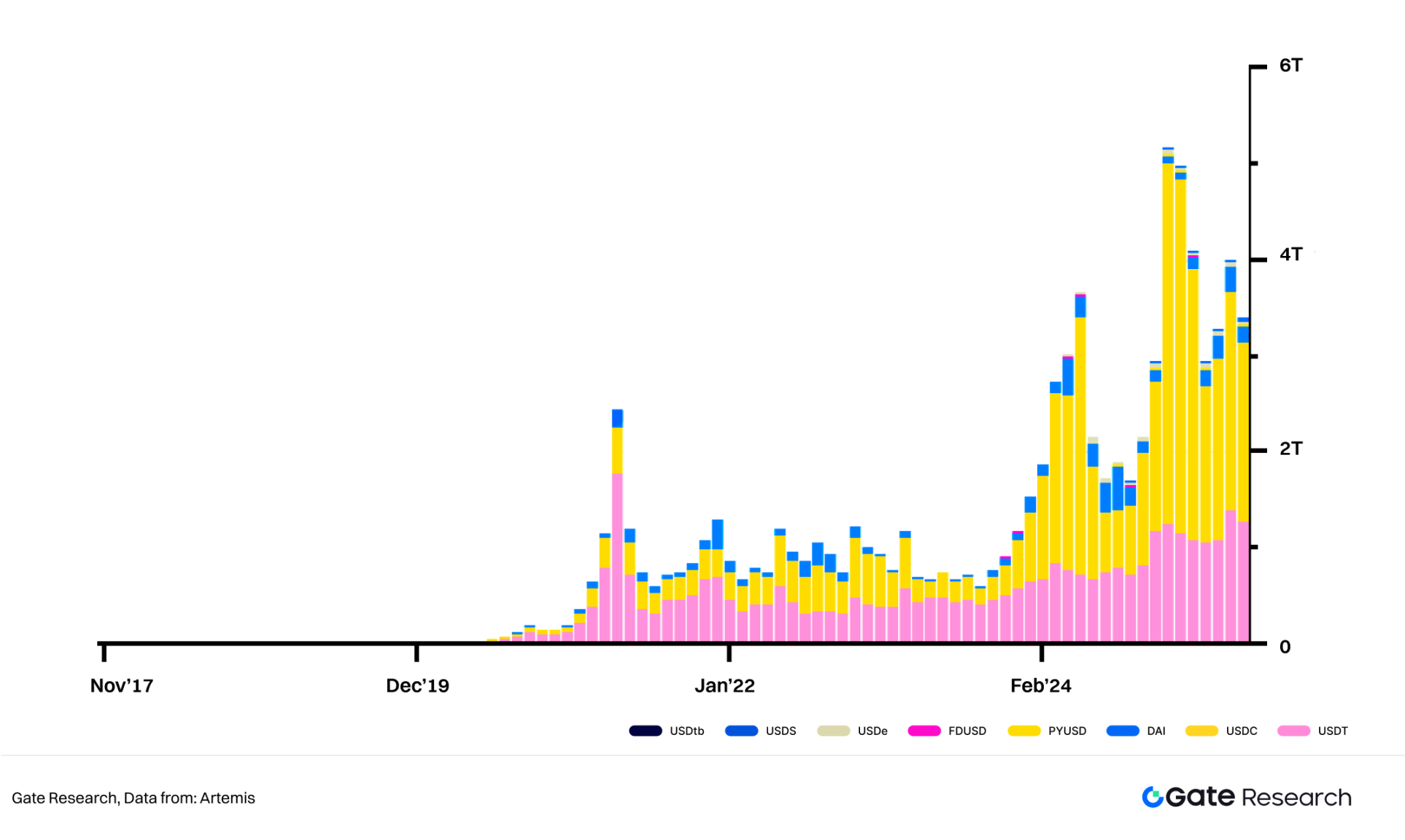

Tính đến tháng 6 năm 2025, tổng lưu thông toàn cầu của stablecoin (tiền mã hóa) đã vượt quá 240 tỷ đô la Mỹ, với USDT và USDC chiếm ưu thế. Số lượng người dùng stablecoin tiếp tục tăng, với hơn 35 triệu địa chỉ hoạt động hàng tháng, gần gấp đôi so với năm 2023. Năm 2025, số lượng thanh toán stablecoin trên chuỗi trung bình hàng ngày đã vượt quá 40 triệu và các stablecoin tuân thủ quy định như USDC, USDT và PYUSD đang trở thành lựa chọn thanh toán mặc định cho doanh nghiệp và người dùng. Các công ty thanh toán truyền thống như Visa và PayPal đã được kết nối với hệ thống thanh toán trên chuỗi, qua đó tăng cường hơn nữa việc chấp nhận stablecoin của các nhà giao dịch ngoài chuỗi và hình thành một vòng tuần hoàn vốn thực sự khép kín.

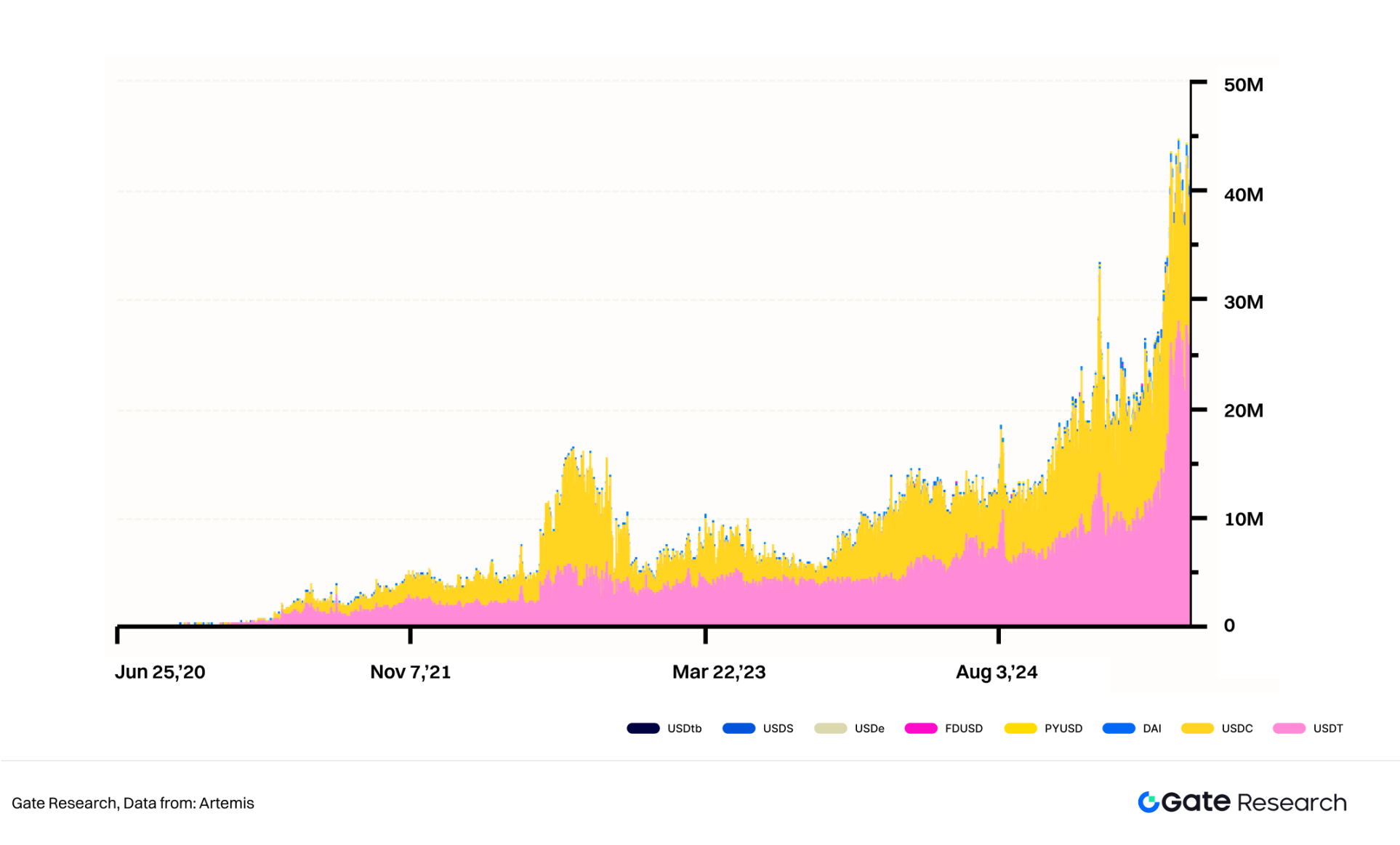

Hình 4: Khối lượng giao dịch hàng ngày của Stablecoin

Tính đến ngày 25 tháng 6 năm 2025, tổng khối lượng giao dịch stablecoin trong năm đã đạt gần 20,5 nghìn tỷ đô la Mỹ, gần bằng khối lượng giao dịch hàng năm năm 2024 là 31,1 nghìn tỷ đô la Mỹ, cao hơn nhiều so với tổng khối lượng giao dịch năm 2023 (khoảng 10 nghìn tỷ đô la Mỹ). Điều đáng chú ý là mặc dù giá trị thị trường của USDC nhỏ hơn USDT, nhưng thị phần của nó trong các giao dịch chuyển khoản trên chuỗi lại cao hơn (54,5% so với 37%), cho thấy USDC được sử dụng phổ biến hơn trong các trường hợp thanh toán và quyết toán số tiền lớn, tần suất cao, đặc biệt phù hợp với nhu cầu sử dụng của PayFi.

Hình 5: Khối lượng giao dịch stablecoin hàng tháng

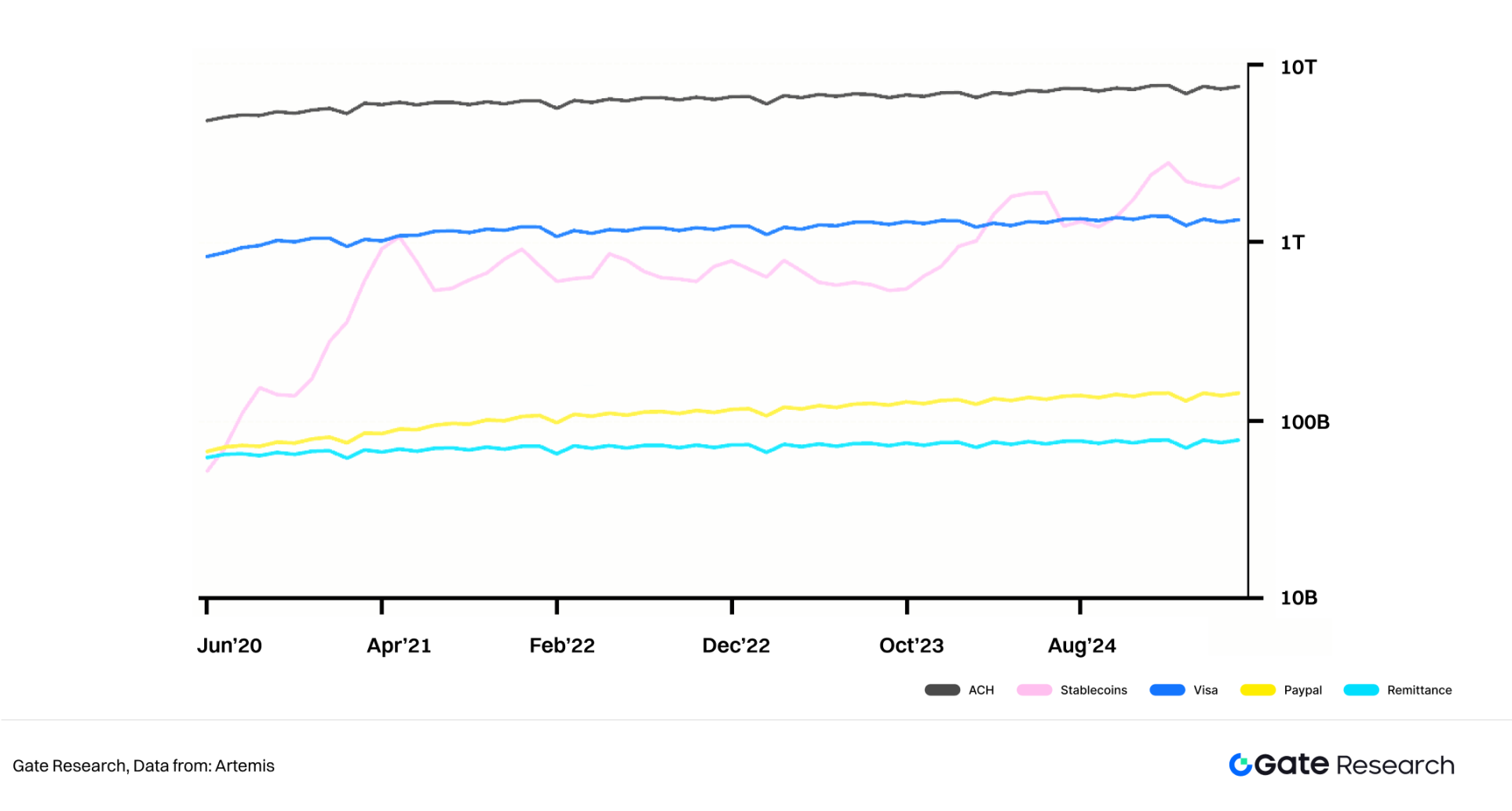

Theo dữ liệu của Artemis (khối lượng giao dịch điều chỉnh trung bình động 30 ngày, không bao gồm các hoạt động MEV và thanh toán nội bộ của các sàn giao dịch tập trung), khối lượng giao dịch stablecoin đã tăng theo cấp số nhân kể từ giữa năm 2020. Khối lượng giao dịch stablecoin đã tiếp tục tăng kể từ năm 2022, tăng khoảng 2,5 đến 3 lần từ tháng 10 năm 2022 đến giữa năm 2024. Khối lượng giao dịch stablecoin sau khi điều chỉnh đã vượt xa PayPal và các hệ thống chuyển tiền xuyên biên giới, vượt qua Visa nhiều lần, thậm chí còn gần bằng khối lượng giao dịch của ACH, trở thành hệ thống thanh toán lớn thứ hai sau ACH (xét theo khối lượng giao dịch).

Hình 6: Khối lượng giao dịch stablecoin so với khối lượng giao dịch của các hệ thống tài chính khác

Hiện tại, lớp tiền tệ của DApp PayFi chủ yếu được xây dựng trên USDC và hỗ trợ PYUSD và USDP. Trong tương lai, PayFi có kế hoạch tích hợp thêm USDT, USDM và các đồng tiền ổn định không phải đô la Mỹ như EURC, XSGD, GYEN và HKDR để tăng cường khả năng tiếp cận các quỹ cho thanh toán xuyên biên giới và mở rộng phạm vi giao dịch quốc tế cũng như thanh toán tiền tệ hợp pháp.

Các nhà cung cấp cơ sở hạ tầng như Portal và Perena tập trung vào quản lý tài sản stablecoin. Portal hướng đến mục tiêu kết nối tài chính truyền thống với tài chính phi tập trung và cung cấp cho người dùng hỗ trợ giao dịch stablecoin hiệu quả và an toàn.

3.1.2 Chính sách quản lý stablecoin toàn cầu được công bố

Là phương tiện thanh toán cốt lõi của PayFi, tính tuân thủ và rõ ràng về mặt quy định của stablecoin là những điều kiện tiên quyết quan trọng cho việc triển khai trên quy mô lớn. Với việc đẩy mạnh việc thúc đẩy các ứng dụng stablecoin, các cơ quan quản lý toàn cầu lớn đang tích cực thúc đẩy nghiên cứu và ban hành luật cho khuôn khổ hoạt động.

Ở cấp độ quốc tế, các cơ quan thiết lập tiêu chuẩn như Hội đồng Ổn định Tài chính (FSB) và Ủy ban Giám sát Ngân hàng Basel (BCBS) đã đề xuất một loạt các nguyên tắc quản lý toàn cầu. Ví dụ, các khuyến nghị chính sách của Thỏa thuận Đồng tiền Ổn định Toàn cầu do FSB ban hành làm rõ các yêu cầu cơ bản của đồng tiền ổn định về cơ chế hoàn trả, cấu trúc quản trị, quản lý thanh khoản, v.v. BCBS đặt ra các tiêu chuẩn quản lý thận trọng đối với tài sản tiền điện tử (bao gồm cả đồng tiền ổn định) do các ngân hàng nắm giữ. Đồng tiền ổn định đáp ứng một số điều kiện nhất định có thể được phân loại là "Tài sản tiền điện tử Nhóm 1b" và được hưởng các yêu cầu về vốn tương đối lỏng lẻo. Tiêu chuẩn này yêu cầu đồng tiền ổn định phải được hỗ trợ đầy đủ bởi các tài sản dự trữ chất lượng cao và thanh khoản để đảm bảo khả năng hoàn trả đầy đủ ngay cả trong môi trường thị trường khắc nghiệt.

Về mặt giám sát khu vực, Hồng Kông đã chính thức thông qua Dự luật Đồng tiền Ổn định vào ngày 21 tháng 5 năm 2025, thiết lập một hệ thống cấp phép phát hành đồng tiền ổn định hợp pháp. Điều này đánh dấu sự chuyển dịch khuôn khổ pháp lý của Hồng Kông từ việc ngăn ngừa rủi ro sang khuyến khích đổi mới, đồng thời sẽ cung cấp hướng dẫn vận hành rõ ràng cho các dự án tuân thủ như PayFi.

Tại EU, Đạo luật Quản lý Thị trường Tài sản Tiền điện tử (MiCA) đã được triển khai đầy đủ vào năm 2024, đặt ra các yêu cầu pháp lý hoàn chỉnh về việc phát hành, dự trữ, quản trị và minh bạch của stablecoin. Việc triển khai MiCA đảm bảo tuân thủ cho việc áp dụng stablecoin tại EU và dự kiến sẽ thúc đẩy sự mở rộng nhanh chóng của PayFi tại thị trường châu Âu.

Hoa Kỳ cũng đã thông qua Đạo luật GENIUS vào ngày 17 tháng 6 năm 2025, được Thượng viện thông qua với tỷ lệ phiếu bầu 63:30. Đây là dự luật đầu tiên tại Hoa Kỳ thiết lập khuôn khổ quản lý liên bang cho stablecoin, lấp đầy khoảng trống pháp lý trước đây trên thị trường stablecoin, gửi đi tín hiệu tuân thủ mạnh mẽ và xóa bỏ các rào cản chính sách để các tổ chức tài chính chính thống tham gia vào lĩnh vực stablecoin.

Khi môi trường pháp lý dần hoàn thiện, các hoạt động kinh doanh liên quan đến PayFi (như sàn giao dịch stablecoin, cổng thanh toán phi tập trung và dịch vụ chuyển tiền trên chuỗi) cũng sẽ dần có được khuôn khổ cấp phép rõ ràng và hỗ trợ tuân thủ. Điều này sẽ giảm đáng kể rủi ro hoạt động, thúc đẩy nhiều tổ chức được cấp phép và nền tảng công nghệ lớn tham gia vào hệ sinh thái, từ đó đẩy nhanh tiến trình của PayFi hướng tới hệ thống thanh toán chính thống.

3.2 Đột phá công nghệ và nâng cao trải nghiệm người dùng

Tương tự như DeFi, sự bùng nổ của PayFi cũng đòi hỏi những đột phá về công nghệ và tối ưu hóa tối đa trải nghiệm người dùng. Các mô hình mới như chuỗi hiệu suất cao, trừu tượng hóa tài khoản và giao thức tương tác đã mở ra những khả năng mới cho thanh toán Web3.

3.2.1 Đột phá về khả năng mở rộng

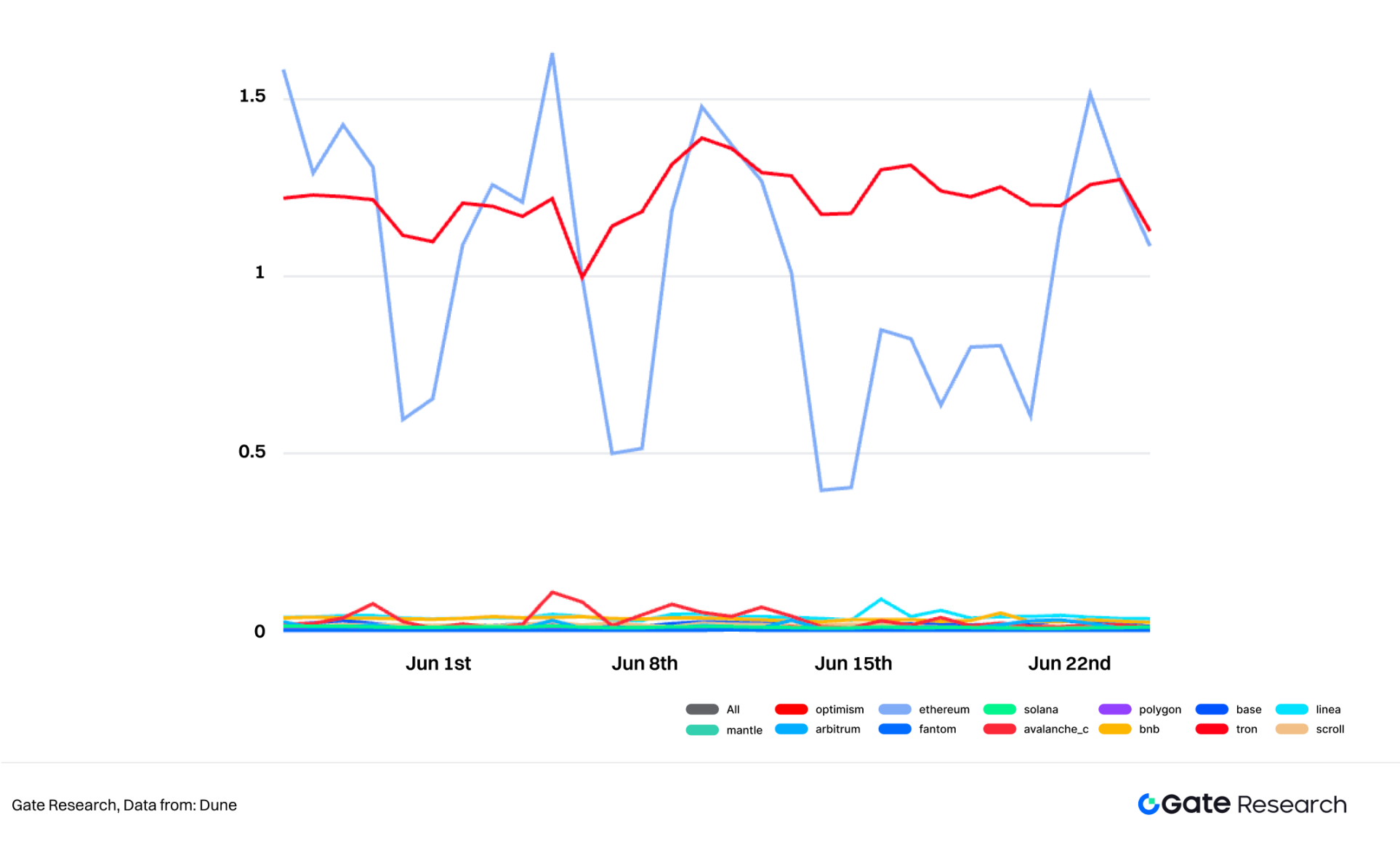

● Trong vài năm qua, Ethereum Layer 2 và các chuỗi công khai mới nổi đã đạt được những tiến bộ đáng kể về thông lượng giao dịch và tối ưu hóa phí. Các mạng lưới L2 này đã thực hiện một số lượng lớn các hoạt động DeFi, và sự trưởng thành của cơ sở hạ tầng của chúng đã đặt nền tảng vững chắc cho các ứng dụng PayFi tần suất cao, chi phí thấp. Ngoại trừ mạng chính Tron và Ethereum, phí gas trung bình của các mạng L2 chính thống khác đều thấp hơn 1 đô la rất nhiều, giúp giảm đáng kể chi phí giao dịch của người dùng.

Hình 7: Phí gas trung bình hàng ngày của chuỗi

●Rollup-as-a-Service (như Conduit, AltLayer) đơn giản hóa quy trình triển khai Rollup, giúp các ứng dụng thanh toán tùy chỉnh dễ dàng chạy trên các chuỗi chuyên dụng hơn.

●Các blockchain mô-đun (như Celestia) tách lớp thực thi, lớp đồng thuận và lớp dữ liệu, cung cấp hỗ trợ kiến trúc linh hoạt hơn cho các ứng dụng thanh toán quy mô lớn.

3.2.2 Nâng cấp trải nghiệm ví

●Trừu tượng hóa tài khoản (AA): Hỗ trợ thanh toán Gas, khôi phục xã hội, kiểm soát đa chữ ký và khóa phiên, giúp giảm đáng kể ngưỡng nhập cảnh của người dùng. Việc Uniswap ra mắt ví thông minh AA là một minh chứng cho xu hướng này.

●Ví nhúng và công nghệ MPC: Người dùng có thể hoàn tất thanh toán mà không cần rời khỏi giao diện ứng dụng, mang lại sự tiện lợi và quản lý tài sản độc lập.

●Thiết kế giao diện Web2: Các ứng dụng PayFi đang phát triển theo hướng "không cần hiểu về blockchain để sử dụng", với quy trình thanh toán được đơn giản hóa, đường dẫn thông minh và trải nghiệm gần giống với WeChat Pay hoặc Apple Pay.

3.2.3 Khả năng tương tác xuyên chuỗi: phá vỡ thế bế tắc về thanh khoản

● Sự trưởng thành của các giao thức xuyên chuỗi như IBC và CCIP cho phép giá trị lưu chuyển tự do giữa nhiều chuỗi;

● Việc chuẩn hóa tài sản xuyên chuỗi thúc đẩy sự thống nhất của các kịch bản thanh toán;

● Người dùng có thể chuyển đổi liền mạch các môi trường thanh toán giữa các chuỗi công khai khác nhau hoặc Lớp 2, cải thiện đáng kể trải nghiệm thanh toán và hiệu quả vốn.

3.3 Tích hợp Web2 và sự chấp nhận của người dùng chính thống

Để thực sự mở ra "Mùa hè PayFi", PayFi phải thoát khỏi vòng tròn tiền điện tử gốc, tích hợp sâu vào thế giới Web2 và đạt được kết nối và tương tác rộng rãi với người dùng chính thống.

3.3.1 Sự gia nhập chiến lược của các công ty thanh toán truyền thống

●PayPal giới thiệu PYUSD: PayPal đã phát hành đồng tiền ổn định chính thức PYUSD và có kế hoạch tích hợp sâu vào mạng lưới thanh toán toàn cầu, bao gồm Venmo và Hyperwallet, bao phủ 200.000 đơn vị chấp nhận thanh toán xuyên biên giới và B2B.

●Stripe hợp tác với Bridge: Năm 2024, Stripe đã mua lại nền tảng thanh toán bằng đồng tiền ổn định Bridge và khối lượng giao dịch đã đạt mức 5 tỷ đô la Mỹ, cho thấy khoản đầu tư vững chắc của công ty vào thanh toán bằng đồng tiền ổn định.

●Visa và Mastercard đang dần triển khai: Visa hỗ trợ các ngân hàng phát hành đồng tiền ổn định thông qua nền tảng VTAP; và Mastercard đang hợp tác với Fiserv để thúc đẩy việc tích hợp và sử dụng FIUSD, bao phủ 150 triệu đơn vị chấp nhận thanh toán trên toàn thế giới.

Những gã khổng lồ thanh toán truyền thống này sẽ đẩy nhanh đáng kể sự thâm nhập của PayFi vào thị trường chính thống với lượng người dùng khổng lồ, mạng lưới thương nhân trưởng thành và kinh nghiệm tuân thủ.

3.3.2 Sự tham gia sâu rộng của các ngân hàng và tổ chức tài chính

● Fiserv, Circle và PayPal hợp tác: Năm nay, Fiserv đã ra mắt chương trình FIUSD với Solana, Circle và PayPal để cung cấp dịch vụ stablecoin cho hơn 3.000 ngân hàng khu vực và hàng triệu thương nhân của họ.

● Nhiều ngân hàng (như Bank of America, Standard Chartered và Revolut) đang phát triển stablecoin của riêng họ hoặc đồng phát hành để thúc đẩy tích hợp sâu hơn nữa cơ sở hạ tầng thanh toán trên chuỗi và tài chính truyền thống.

Sự tham gia của các tổ chức tài chính này không chỉ mở rộng kênh tiền tệ fiat mà còn nâng cao tính tuân thủ và sự tiện lợi khi truy cập của PayFi.

3.3.3 Mã hóa tài sản thúc đẩy nhu cầu thanh toán

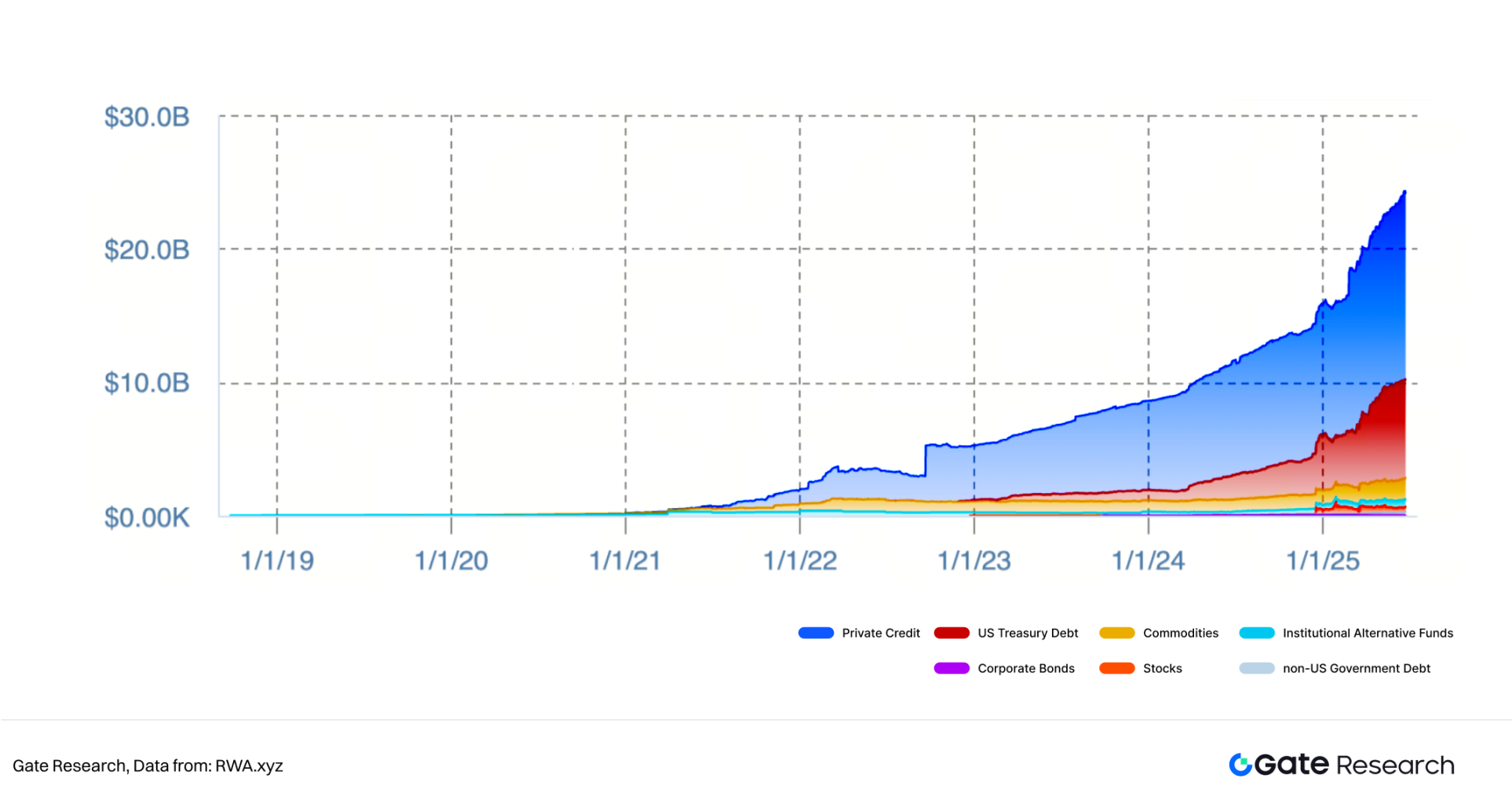

Với việc mã hóa tài sản vật chất được đẩy nhanh như bất động sản, trái phiếu và cổ phiếu, nhu cầu nắm giữ và giao dịch trên chuỗi đã tăng vọt. Điều này trực tiếp khuếch đại nhu cầu về các hệ thống thanh toán và quyết toán trên chuỗi hiệu quả và có thể lập trình được. Hiện tại, tổng RWA (tài sản thế giới thực) trên chuỗi có giá trị hơn 24,5 tỷ đô la Mỹ và tổng số người nắm giữ tài sản đã vượt quá 200.000. Về mặt ứng dụng thực tế, PayPal đã hợp tác với EY để sử dụng PYUSD cho thanh toán cấp doanh nghiệp B2B; và sau khi Stripe mua lại Bridge, dịch vụ thanh toán stablecoin của họ đã được ra mắt tại hơn 70 quốc gia trên toàn thế giới, nhằm đáp ứng nhu cầu giao dịch xuyên biên giới của các thương nhân toàn cầu.

Hình 8: Tổng giá trị RWA trên chuỗi

Chuỗi hiện tượng này cho thấy khi tài sản được đưa lên chuỗi, cơ chế thanh toán cơ bản phải được nâng cấp để thích ứng với các kịch bản sử dụng và yêu cầu mở rộng mới. PayFi có lợi thế tự nhiên trong xu hướng này và có thể cung cấp cơ sở hạ tầng thanh toán được giao thức hóa.

3.4 Các động lực kinh tế và hiệu ứng mạng lưới

Các động lực kinh tế là động lực cốt lõi thúc đẩy sự bùng nổ của Mùa hè DeFi. Nếu PayFi muốn nhanh chóng khởi động các hiệu ứng mạng lưới, các thiết kế động lực tương tự cũng là điều không thể thiếu.

3.4.1 Đường dẫn thu lợi nhuận trong thanh toán

Trong hệ thống thanh toán truyền thống, người dùng thường chỉ là "người chịu chi phí"; trong mô hình PayFi, các stablecoin do người dùng nắm giữ có thể tạo ra thu nhập trước khi thanh toán, giúp cải thiện hiệu quả sử dụng vốn và khả năng giữ chân người dùng.

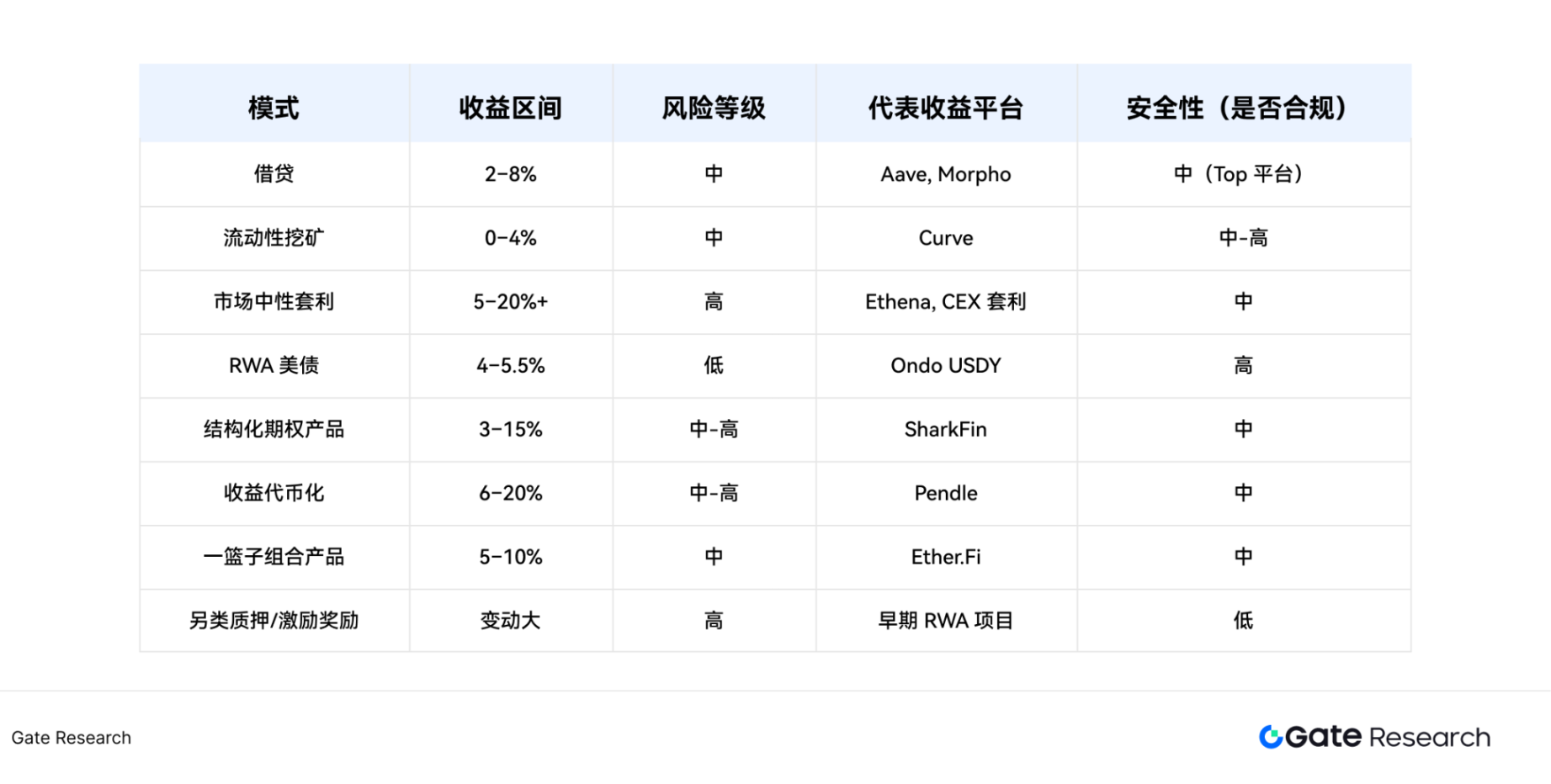

Theo báo cáo "Gate Research Institute: Phân tích chuyên sâu về Chiến lược thu nhập Alpha của Stablecoin: Nắm bắt logic và Đường dẫn hoạt động lợi nhuận cao" của Viện Nghiên cứu Gate, tính đến quý 2 năm 2025, tổng giá trị thị trường của "các stablecoin tạo thu nhập" như sUSDE, USDY, sUSDS và USDL đã vượt quá 11 tỷ đô la Mỹ. Các nguồn thu nhập chính bao gồm RWA U.S. Treasuries (4%-5,5%), thị trường cho vay (2%-8%) và chênh lệch giá trung lập thị trường (5%-20%+) và các chiến lược khác:

● sUSDE (Ethena) Tạo ra lợi nhuận hàng năm khoảng 7,39% thông qua hoạt động phòng ngừa rủi ro hợp đồng vĩnh viễn, có thể đạt 9%-11% sau khi thêm các đợt airdrop ENA;

● USDS (Sky Protocol) Nhận được lợi nhuận cao nhất thông qua cơ chế tiết kiệm SSR và phần thưởng staking SKY 14,91%, và chiến lược airdrop SparkFi càng nâng cao lợi nhuận hơn nữa;

● USDY (Ondo Finance) được hỗ trợ bởi trái phiếu kho bạc Hoa Kỳ ngắn hạn, với APY cơ bản khoảng 4,29%. Thông qua các chiến lược đặt cược DeFi và cho vay luân chuyển, tổng lợi nhuận có thể đạt 12%-17%.

Hình 9: Phạm vi thu nhập của các đồng tiền ổn định tạo thu nhập

Loại đồng tiền ổn định "tạo lãi" này cung cấp cho người dùng PayFi những động lực kinh tế rõ ràng, giúp họ tăng cường hiệu quả mong muốn sử dụng; tổng thu nhập tích lũy được phân phối đã vượt quá 600 triệu đô la Mỹ. Các trường hợp điển hình để sử dụng thu nhập bao gồm: sau khi người dùng liên kết ví PayFi của họ trên các nền tảng thương mại điện tử, họ có thể thế chấp đồng tiền ổn định vào nhóm thanh khoản trước và thu nhập hàng ngày sẽ được tự động tích lũy; Khi thực hiện thanh toán, giao thức sẽ ngay lập tức mở khóa tiền để hoàn tất việc khấu trừ, đảm bảo thu nhập không bị gián đoạn. Cơ chế "thanh toán và hưởng lãi" này đang trở thành một mô hình mới cho việc lưu thông stablecoin.

Hình 10: Phân phối tích lũy của các đồng tiền ổn định tạo thu nhập

Ngoài ra, để thúc đẩy khả năng tiếp cận của người bán, nhiều giao thức cung cấp các ưu đãi thông qua trợ cấp, hoàn tiền và airdrop:

●Liên kết Checkout.com + USDC: Dịch vụ thanh toán USDC do Checkout.com và Fireblocks ra mắt đã giúp các nhà bán hàng hoàn thành hơn 300 triệu đô la Mỹ giao dịch trong giai đoạn thử nghiệm, hỗ trợ thanh toán liên tục "24/7" (kể cả cuối tuần và ngày lễ), cải thiện đáng kể hiệu quả lưu thông vốn.

● Mạng Flexa: Cung cấp cho người bán cơ chế hoàn tiền giao dịch và tăng cường động lực tham gia thông qua mô hình thế chấp AMP.

Hơn nữa, giao thức PayFi đang tích cực khám phá mô hình "Trả tiền để kiếm tiền", sử dụng việc phát hành mã thông báo để thúc đẩy hoạt động giao dịch sớm và lặp lại logic khởi động nguội đã được xác minh bằng "khai thác giao dịch".

Về mặt khuyến khích nhà phát triển, một số giao thức giới thiệu cơ chế chia sẻ lợi nhuận API và hoàn tiền dữ liệu:

● Superfluid + Safary: Mỗi giao dịch thanh toán theo luồng khớp lệnh có thể nhận được 0,1%-0,3% chia sẻ doanh thu;

● Paymagic SDK: Giao diện trả về lưu lượng truy cập và dữ liệu thanh toán mở, hỗ trợ chức năng chia sẻ lợi nhuận và đã được tích hợp bởi hàng trăm plugin ví.

Chuỗi cơ chế này cùng nhau thúc đẩy việc xây dựng cơ sở hạ tầng thanh toán theo mô-đun và có thể cấu thành, đồng thời xây dựng một chu kỳ sinh thái tích cực cho nhà phát triển với sức hấp dẫn liên tục.

3.4.2 Giảm chi phí và nâng cao hiệu quả: lợi ích trực tiếp cho người bán và người dùng

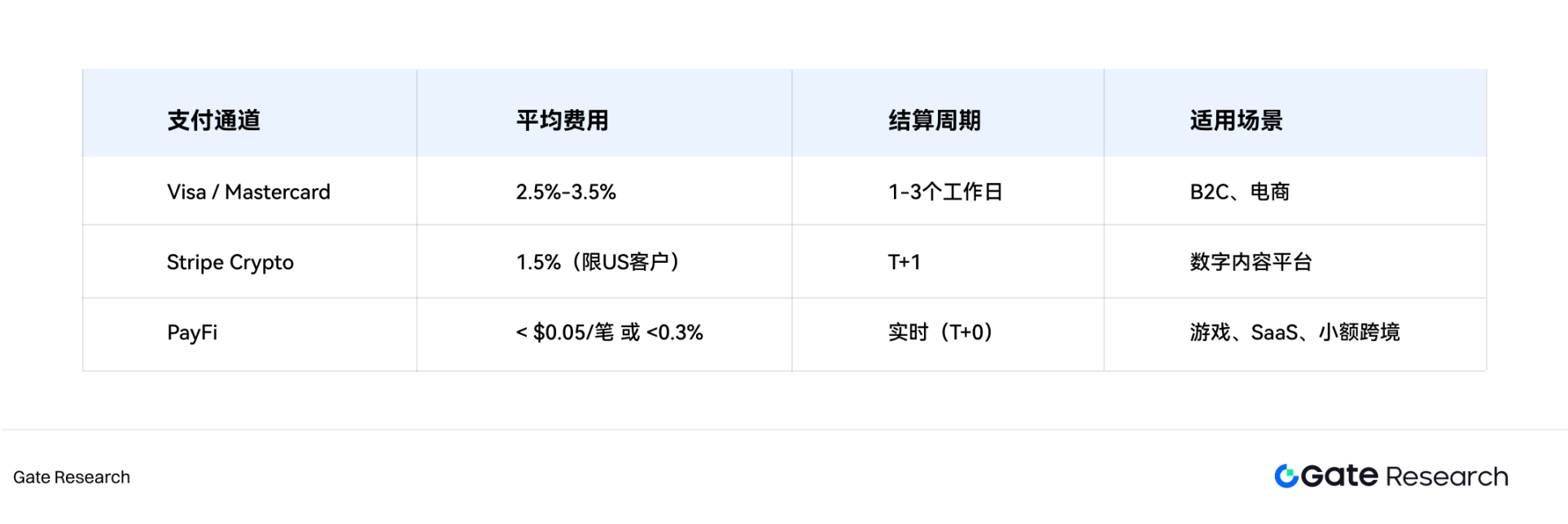

Giao thức PayFi có những ưu điểm đáng kể so với các phương thức thanh toán truyền thống về mặt cấu trúc chi phí và hiệu quả thanh toán, đặc biệt phù hợp với các tình huống giao dịch số tiền nhỏ có tần suất cao như thanh toán vi mô và thanh toán xuyên biên giới.

Hình 11: Phí thanh toán và chu kỳ của các kênh thanh toán khác nhau

Ví dụ: Trong dự án hợp tác thí điểm giữa Celo và PayU tại Mỹ Latinh, các thương gia thương mại điện tử đã tiết kiệm được hơn 60% phí xử lý thông qua thanh toán bằng stablecoin và chu kỳ thanh toán được rút ngắn xuống còn thời gian thực. Ngoài ra, thanh toán theo đợt của Arbitrum có mức phí trung bình dưới 0,02 đô la cho mỗi giao dịch, rất phù hợp với nhu cầu thanh toán phân tán như liên minh quảng cáo và người làm việc tự do.

Logic khuyến khích kinh tế của PayFi đang xây dựng một bánh đà tăng trưởng bền vững: lợi nhuận cao → tăng trưởng người dùng → khả năng tiếp cận của người bán → hoạt động mạng lưới → hệ sinh thái nhà phát triển → khuyến khích liên tục → hiệu ứng mạng lưới được nâng cao. Bằng cách thiết kế một hệ thống khuyến khích ba chiều cho người dùng, người bán và nhà phát triển, PayFi đang tận dụng hiệu ứng tăng trưởng mạng lưới tối đa với chi phí khuyến khích rất thấp, trở thành trụ cột cốt lõi của vòng cơ sở hạ tầng kinh tế trên chuỗi mới.

4. Phân tích so sánh: PayFi và DeFi Summer - Những con đường khác nhau đến "Mùa hè"

Việc làm rõ dần khuôn khổ pháp lý đã mở đường cho các tổ chức tài chính và các công ty thanh toán khổng lồ gia nhập. Sự trưởng thành của công nghệ nền tảng đã giảm đáng kể ngưỡng gia nhập cho người dùng và nhà bán lẻ, và sự tích hợp sâu rộng của Web2 đã mang lại hàng trăm triệu người dùng tiềm năng. Những chất xúc tác quan trọng này tương tác với nhau để tạo thành một bánh đà mạnh mẽ thúc đẩy sự phát triển của PayFi. Khi các điều kiện tiếp tục hoàn thiện, cái gọi là "Mùa hè PayFi" có thể đến một cách tự nhiên và trở thành một nút chuyển đổi quan trọng để thế giới Web3 kết nối với nền kinh tế thực.

Mặc dù cả PayFi và DeFi đều đại diện cho một làn sóng đổi mới tài chính blockchain, nhưng chúng có sự khác biệt đáng kể về bối cảnh phát triển, động lực nội tại, môi trường thị trường và cơ sở người dùng. Thông qua phân tích so sánh, chúng ta có thể nắm bắt rõ hơn về lộ trình phát triển, tiềm năng và ranh giới của PayFi, đồng thời đánh giá liệu nó có tiềm năng thị trường để tạo nên một Mùa hè DeFi tương tự hay không.

Hình 12: Mùa hè DeFi so với Mùa hè PayFi

4.1 Điểm tương đồng về quỹ đạo tăng trưởng và chu kỳ đổi mới

PayFi và Mùa hè DeFi cho thấy một số điểm chung trong lộ trình phát triển của chúng, điều này có thể chỉ ra logic tiến hóa tương tự:

●Sự bùng nổ đổi mới do công nghệ thúc đẩy: Sự xuất hiện của hai "Mùa hè" không thể tách rời khỏi sự trưởng thành của công nghệ nền tảng. DeFi Summer dựa trên khả năng lập trình của hợp đồng thông minh Ethereum, cơ chế AMM và sự xuất hiện của các oracle ban đầu; PayFi Summer dựa trên việc phát hành stablecoin tuân thủ, khả năng mở rộng hiệu quả của Lớp 2 và sự tiến bộ của công nghệ tương tác chuỗi chéo để thúc đẩy việc triển khai các trải nghiệm thanh toán số tiền nhỏ với tần suất cao.

● Sự phát triển của các nền tảng tài chính mới: DeFi Summer đã tạo ra một loạt các nền tảng tài chính mới như yield farm, khoản vay nhanh và các nhóm cho vay phi tập trung. PayFi cũng đang phát triển các nền tảng riêng của mình, chẳng hạn như thanh toán trực tuyến, thanh toán có thể lập trình và hệ thống danh tính và uy tín trên chuỗi, đây là những cải tiến mà các hình thức thanh toán truyền thống không thể sánh kịp.

● "Thử nghiệm" trong giai đoạn đầu: Trước khi áp dụng trên diện rộng, cả DeFi và PayFi đều trải qua giai đoạn thử nghiệm do các nhà phát triển tiền điện tử gốc và những người dùng đầu tiên dẫn dắt. PayFi hiện đang ở giai đoạn tương tự, với nhiều giải pháp thanh toán sáng tạo liên tục xuất hiện, nhưng vẫn chưa được phổ biến hoàn toàn.

● Sức mạnh tiềm tàng của hiệu ứng mạng lưới: Giao thức PayFi đã thu hút thành công người dùng ban đầu về mặt lý thuyết sẽ thu hút thêm nhiều người dùng hơn bằng cách giảm chi phí, cải thiện hiệu quả và cung cấp các ưu đãi, giống như giao thức DeFi, tạo nên hiệu ứng mạng lưới mạnh mẽ.

● Thách thức đối với hệ thống hiện tại: DeFi chủ yếu thách thức hoạt động cho vay tập trung và giao dịch tài sản, trong khi PayFi hướng đến cơ sở hạ tầng nhiều hơn, cố gắng thay thế hệ thống thanh toán bù trừ liên ngân hàng và hệ thống thanh toán toàn cầu.

4.2 Những điểm khác biệt chính về động lực thị trường, người dùng và cấu trúc vốn

Mặc dù PayFi và DeFi có một số điểm chung trong lộ trình phát triển, nhưng chúng lại cho thấy sự khác biệt cơ bản ở các biến số chính như bản chất của các động lực, cấu trúc người dùng mục tiêu và mô hình hỗ trợ vốn, những yếu tố quyết định nhịp độ tiến hóa và ranh giới tăng trưởng tương ứng của chúng.

Động lực: đầu cơ so với sức hút thực tế

●Đầu cơ DeFi trước, tính thực tế theo sau: Sự bùng nổ của Mùa hè DeFi chủ yếu dựa vào cơ chế khuyến khích đầu cơ mạnh mẽ được thúc đẩy bởi lợi nhuận cao từ khai thác thanh khoản và airdrop token quản trị, thu hút người dùng theo đuổi lợi nhuận vượt trội ngắn hạn với tiền đề chấp nhận rủi ro hợp đồng thông minh và tổn thất tạm thời. Sau khi cơ sở người dùng và nhóm tài sản dần ổn định, DeFi dần chứng minh được giá trị tài chính cơ bản của mình trong các lĩnh vực khớp lệnh giao dịch, cho vay và thanh toán bù trừ.

● PayFi thực tế trước, ưu đãi chỉ là thứ yếu: Động lực cốt lõi của PayFi là giải quyết những điểm yếu thực tế của hệ thống thanh toán truyền thống, tập trung vào việc giảm chi phí giao dịch, tăng tốc thanh toán và cải thiện khả năng tiếp cận toàn cầu. Nhu cầu của người dùng về cơ bản hướng đến "giá trị sử dụng" và có những đặc điểm cứng nhắc, do đó, con đường tăng trưởng của PayFi mạnh mẽ và bền vững hơn. Mặc dù thiếu "hiệu ứng giàu có" kiểu DeFi của các đợt bùng phát ngắn hạn, nhưng nó có nền tảng vững chắc cho sự mở rộng dài hạn. Mặc dù một số giao thức PayFi cũng sẽ thiết kế các ưu đãi token để thúc đẩy việc áp dụng sớm, nhưng tỷ lệ và tính bền vững chung của cơ chế ưu đãi này thấp hơn nhiều so với DeFi, và nó tập trung nhiều hơn vào hướng dẫn bổ trợ. Do đó, sự tăng trưởng người dùng của PayFi phụ thuộc nhiều hơn vào tiện ích thực tế và trải nghiệm người dùng của chính sản phẩm, thay vì sự bùng nổ đầu cơ do vốn thúc đẩy.

Cấu trúc người dùng: tiền điện tử bản địa so với tiêu dùng đại chúng

● Các nhóm người dùng chính của DeFi Summer là những người tham gia tiền điện tử bản địa, bao gồm các nhà giao dịch chuyên nghiệp, DeFi Farmers và các nhà đầu cơ có sở thích rủi ro cao. Những người dùng này thường có năng lực kỹ thuật mạnh mẽ và hiểu biết về blockchain.

● PayFi hướng đến một nhóm chính thống rộng lớn hơn, bao gồm hàng trăm triệu người tiêu dùng thông thường, các doanh nghiệp vừa và nhỏ, các thương nhân cá nhân xuyên biên giới và thậm chí cả những người không có tài khoản ngân hàng trên toàn thế giới. Những người dùng này nhạy cảm với các rào cản kỹ thuật, có khả năng chịu rủi ro thấp và có yêu cầu cực kỳ cao về bảo mật và trải nghiệm người dùng. Do đó, giao thức PayFi phải giảm đáng kể độ phức tạp của các tương tác trên chuỗi và cung cấp trải nghiệm liền mạch gần với Web2. Các kịch bản dịch vụ của nó cũng đa dạng hơn, mở rộng từ chuyển tiền xuyên biên giới, thanh toán lương trên chuỗi và tiêu dùng hàng ngày đến các kịch bản tài chính vừa và lớn như thanh toán số lượng lớn, tài chính chuỗi cung ứng và thanh lý tài sản được mã hóa.

Cấu trúc vốn: "Tiền nóng" thanh khoản so với vốn chiến lược

● Cấu trúc vốn của DeFi bị chi phối bởi "tiền nóng" với tần suất ra vào cao, chủ yếu từ các nhà đầu tư bán lẻ và các quỹ tiền điện tử gốc. Logic đầu tư của nó tập trung vào các cơ hội chênh lệch giá và lợi nhuận APY cao, với dòng vốn vào và ra nhanh chóng, chu kỳ đầu tư ngắn và mục tiêu là chênh lệch giá và nắm bắt giá trị.

● PayFi bị chi phối bởi vốn chiến lược định hướng dài hạn, bao gồm các tổ chức đầu tư Web2, các quỹ tuân thủ, và thậm chí cả các tổ chức đa phương và ngân hàng phát triển khu vực (như IFC và chương trình thí điểm Arf của Ngân hàng Phát triển Châu Á). Loại vốn này chú trọng hơn đến việc xây dựng cơ sở hạ tầng và các kịch bản sử dụng thực tế, đồng thời chấp nhận chu kỳ hoàn vốn dài hơn. Sự tham gia chiến lược của các tổ chức thanh toán như Visa và PayPal không chỉ cung cấp hỗ trợ tài chính mà còn mở ra các kênh tuân thủ và hệ sinh thái kinh doanh thực sự cho PayFi, giúp tăng cường đáng kể tiềm năng phổ biến của nó.

4.3 Tác động hai lưỡi của môi trường pháp lý

Tác động của quy định đối với DeFi Summer và PayFi hoàn toàn khác nhau. Nó giống như một con dao hai lưỡi đối với PayFi.

● DeFi Summer: Phát triển trong khoảng trống pháp lý hoặc sự mơ hồ. Vào năm 2020, hầu hết các cơ quan quản lý đều có hiểu biết hạn chế về DeFi và thiếu một khuôn khổ pháp lý rõ ràng. "Khoảng trống pháp lý" này đã tạo không gian cho sự đổi mới tự do của các giao thức DeFi, nhưng cũng dẫn đến các sự cố bảo mật thường xuyên xảy ra sau đó và nguy cơ trốn tránh pháp lý.

● PayFi: Bắt đầu hoạt động dưới sự giám sát của quy định. PayFi liên quan đến việc thanh toán, chuyển khoản xuyên biên giới và phát hành stablecoin, và dĩ nhiên nằm trong lĩnh vực nhạy cảm cao về mặt pháp lý. Mặc dù các yêu cầu tuân thủ làm tăng chi phí và rào cản gia nhập, nhưng chúng cũng mang lại tính hợp pháp, niềm tin của người dùng và sự ủng hộ của các tổ chức, tạo điều kiện thuận lợi cho việc thúc đẩy triển khai chính thống. Do đó, PayFi đã phải đối mặt với quá trình xem xét quy định chặt chẽ và chủ động hơn so với DeFi Summer ngay từ đầu.

○ "Ưu điểm": Quy định rõ ràng có thể mang lại tính hợp pháp, tuân thủ và niềm tin thị trường cho PayFi, thu hút các tổ chức tài chính lớn và các doanh nghiệp truyền thống tham gia, từ đó đẩy nhanh quá trình phổ biến của nó.

○ "Nhược điểm": Quy định quá nghiêm ngặt, chậm trễ hoặc phân mảnh có thể kìm hãm sự đổi mới, làm tăng chi phí tuân thủ của các dịch vụ PayFi và hạn chế bản chất phi tập trung của nó.

PayFi có thể không lặp lại được sự tăng trưởng bùng nổ nhờ lợi nhuận đầu cơ cao trong DeFi Summer. Sự phát triển của nó giống như việc xây dựng cơ sở hạ tầng Internet ban đầu. Khi người dùng có thể hoàn tất các giao dịch thanh toán, bù trừ, thu nhập và phân phối quỹ với chi phí thấp, tần suất cao mà không cần nhận thức về sự tồn tại của blockchain, thì đó chính là khoảnh khắc "Mùa hè" thực sự của PayFi.

5. Kết luận

Việc PayFi có thể mở ra "Mùa hè" của riêng mình hay không phụ thuộc vào việc liệu nó có khả năng giải quyết các vấn đề thực tế và các điều kiện cho sự tăng trưởng quy mô lớn hay không. Không giống như Mùa hè DeFi, vốn dựa vào lợi nhuận cao và các động cơ đầu cơ, PayFi nhấn mạnh vào tính thực tiễn và tính bền vững, đồng thời cam kết cải thiện hiệu quả thanh toán, giảm chi phí, tăng tốc độ thanh toán và mở rộng khả năng tiếp cận các dịch vụ tài chính toàn cầu thông qua công nghệ blockchain.

PayFi nhắm đến các điểm yếu về cấu trúc của hệ thống thanh toán truyền thống, có tiềm năng thị trường rộng lớn và đối tượng người dùng mục tiêu bao gồm người tiêu dùng thông thường, doanh nghiệp vừa và nhỏ, và những người không có tài khoản ngân hàng. Với sự phát triển của các công nghệ như Lớp 2, giao tiếp xuyên chuỗi và trừu tượng hóa tài khoản, trải nghiệm thanh toán trên chuỗi đã được tối ưu hóa đáng kể. Đồng thời, việc dần làm rõ quy định về stablecoin cũng đã mở ra một lộ trình tuân thủ rõ ràng cho PayFi, thu hút các ông lớn truyền thống như Visa và PayPal tích cực triển khai.

Bằng cách kết hợp với RWA (như trái phiếu Mỹ), PayFi đưa thu nhập ngoài chuỗi vào hệ thống thanh toán để đạt được sự thống nhất giữa thanh khoản và lợi nhuận. Mô hình hợp nhất "thanh toán + tài chính" này không chỉ cải thiện độ gắn bó của người dùng mà còn tạo ra các điều kiện hấp dẫn hơn cho sự tham gia của các tổ chức.

Đồng thời, PayFi có cơ hội học hỏi từ chu kỳ quá nóng của DeFi, triển khai sớm hơn các hoạt động kiểm toán bảo mật, kiểm soát rủi ro, đào tạo người dùng, v.v. và thiết lập một cơ chế tin cậy mạnh mẽ hơn. Tuy nhiên, vẫn còn tồn tại những thách thức: thanh toán xuyên biên giới và quy định liên quan đến stablecoin vẫn chưa chắc chắn; tính biến động của tài sản mã hóa có thể ảnh hưởng đến niềm tin của người dùng; hoạt động ví phức tạp và chi phí đào tạo cao, vốn vẫn là ngưỡng gia nhập đối với người dùng thông thường; hệ sinh thái độc quyền và khép kín của các tổ chức thanh toán truyền thống cũng tạo nên sự cạnh tranh mạnh mẽ.

Con đường phát triển của PayFi có thể khác với sự bùng nổ nhanh chóng của DeFi. Thay vào đó, nó sẽ dần mở rộng phạm vi ứng dụng thông qua việc thâm nhập dần dần vào các kịch bản nhu cầu cứng nhắc như chuyển tiền xuyên biên giới, thanh toán doanh nghiệp và tài chính chuỗi cung ứng. Mô hình doanh thu của PayFi dựa trên lợi nhuận ổn định được hỗ trợ bởi tài sản thực, thay vì các ưu đãi đơn giản trên chuỗi. Đồng thời, sự hợp tác sâu rộng giữa quy trình tuân thủ và các tổ chức tập trung cũng sẽ giúp kết nối tài chính truyền thống với cơ sở hạ tầng Web3.

Nhìn chung, PayFi khó có thể lặp lại cơn sốt đầu cơ của DeFi Summer, mà nhiều khả năng sẽ là một sự đổi mới cơ sở hạ tầng thanh toán được thúc đẩy bởi nhu cầu thực tế, được hỗ trợ bởi sự phát triển công nghệ và được xúc tác bởi các lực lượng thể chế. "Mùa hè" của PayFi có thể diễn ra một cách nhẹ nhàng và lâu dài, định hình lại sâu sắc bối cảnh thanh toán toàn cầu và đặt nền tảng vững chắc cho sự kết nối giữa Web3 và nền kinh tế thực.

JinseFinance

JinseFinance