民主党、選挙前に分裂か?ペロシ、共和党暗号法案支持を検討アナリスト:バイデン氏、有権者の支持回復を試みる

ペロシは共和党の暗号法案を支持することを検討しており、これは民主党の投票に反対することを意味する。

Alex

Alex

著者:Zack Pokorny 翻訳:Chopper、Foresight News

ブロックチェーン上でのAIエージェントの実装は順調に進んでいない。ブロックチェーンはプログラム可能でパーミッションレスという特性を持つ一方で、エージェントに適した意味論的抽象化や協調レイヤーが欠如している。暗号資産調査機関Galaxyが発表したレポートによると、エージェントはブロックチェーン上で「機会の発見」「信頼性の検証」「データの読み取り」「実行プロセス」という4つの構造的な摩擦に直面している。既存のインフラは依然として人間とのインタラクションを前提に設計されており、AIによる資産の自律的な管理や戦略の実行を支えることが困難であり、これらがブロックチェーン上でのエージェントのスケールアップにおける核心的なボトルネックとなっている。以下はレポート全文の翻訳である:

AIエージェントの応用シーンと能力はすでに進化を始めている。エージェントは自律的にタスクを実行し始め、資本の保有・配分、取引や収益戦略の発見のために開発されている。この実験的な転換はまだ極めて初期段階にあるものの、エージェントが主にソーシャルツールや分析ツールとして機能していたこれまでの発展モデルとは一線を画している。

ブロックチェーンは、この進化プロセスにおける自然な実験場となりつつある。ブロックチェーンはパーミッションレスで、コンポーザブルであり、オープンソースのアプリケーションエコシステムを持ち、すべての参加者に平等にデータを公開し、かつチェーン上のすべての資産はデフォルトでプログラム可能である。

これにより、構造的な問題が浮上する。もしブロックチェーンがプログラム可能でパーミッションレスであるならば、なぜ自律エージェントは依然として摩擦に直面するのか?答えは、実行が可能かどうかではなく、実行の上にどれだけの意味論的・調整上の負担が存在するかにある。ブロックチェーンは状態遷移の正しさを保証するが、通常、経済的解釈や、アイデンティティや目標レベルでの調整のためのプロトコル固有の抽象化は提供しない。

摩擦の一部は、パーミッションレスシステムのアーキテクチャ上の欠陥に起因し、一部は現在のツール、コンテンツ管理、市場インフラの現状を反映している。実際、多くの上位機能は依然としてソフトウェアやワークフローに依存しており、それらの構築には人的操作の関与が必要である。

ブロックチェーンの設計は、意味論的解釈ではなく、コンセンサスと確定的な実行を中心に展開されている。ブロックチェーンが外部に公開するのは、ストレージスロット、イベントログ、呼び出しトレースなどの低レベルなプリミティブであり、標準化された経済オブジェクトではありません。そのため、ポジション、利回り、健全性指標、流動性の深さといった抽象的な概念は、通常、インデクサー、データ分析層、フロントエンドインターフェース、およびアプリケーションインターフェースによってオフチェーンで再構築され、各プロトコル固有の状態をより使いやすい形式に変換する必要があります。

多くの主流な分散型金融(DeFi)の操作フロー、特に個人投資家や主観的な意思決定を伴うフローは、依然としてユーザーがフロントエンドインターフェースを介して操作し、個々の取引に署名を行うというモデルを中心に展開されています。このユーザーインターフェース中心のモデルは、個人投資家の普及に伴い拡大してきましたが、オンチェーン上の活動の相当部分がすでに機械によって駆動されているにもかかわらずです。現在主流の個人投資家向けインタラクションモデルは依然として以下の通りです:意図 → ユーザーインターフェース → 取引 → 確認。プログラム化された操作は別の経路をたどりますが、これにも独自の制約があります。開発者は構築段階でスマートコントラクトと資産の集合を選定し、その後、この固定された範囲内でアルゴリズムを実行します。これらのモデルはいずれも、実行時に絶えず変化する目標に基づいて動的に操作を発見、評価、組み合わせる必要があるシステムには適応できません。

取引の検証に特化して最適化されたインフラストラクチャが、経済状態の解釈、信用の評価、明確な目標に向けた行動の最適化を同時に必要とするシステムで使用されると、摩擦が生じ始めます。この種のギャップの一部は、ブロックチェーンのパーミッションレスで異種混在的な設計特性に起因し、もう一部は、インタラクションツールが依然として人的審査やフロントエンドの仲介者を中心に構築されていることに起因します。

ブロックチェーンインフラとエージェントシステム間のギャップを検討する前に、より知能的で自律的な行動プロセスと、従来のオンチェーンアルゴリズムシステムとの違いを明確にしておく必要がある。

両者の違いは、自動化の度合い、複雑さ、パラメータ設定、さらには動的な適応能力にあるわけではない。従来のアルゴリズムシステムは高度なパラメータ化を実現でき、新しい契約やトークンを自動的に検出し、多様な戦略タイプ間で資金を配分し、パフォーマンスに基づいてリバランスを行うことができる。真の違いは、構築段階で予見できなかったシナリオをシステムが処理できるかどうかにある。

従来のアルゴリズムシステムは、どれほど複雑であっても、あらかじめ設定されたパターンに対してのみ、あらかじめ設定されたロジックを実行するに過ぎません。それらは、プロトコルの種類ごとに事前定義されたインターフェースパーサー、契約の状態を経済的意味にマッピングする事前定義された評価ロジック、明確な信用および標準性判断ルール、そして各意思決定分岐に対してハードコーディングされたルールを用意する必要があります。設定されたパターンに合致しない状況が発生した場合、システムはそれをスキップするか、あるいは直接機能しなくなる。未知のシナリオに対して推論を行うことはできず、現在のシナリオが既知のテンプレートに一致するかどうかを判断することしかできない。

この「消化アヒル」という機械装置のように、生物の行動を模倣することはできますが、すべての動作はあらかじめプログラムされたものです

DeFi貸付市場をスキャンする従来のアルゴリズムは、既知のイベントを発信したり、既知のパターンに一致したりする新規デプロイされたコントラクトを識別できます。しかし、インターフェースが未知の新しい貸付基盤コンポーネントが登場した場合、システムはそれを評価することができません。人間が契約を検証し、その動作メカニズムを理解し、それが採掘可能な機会であるかどうかを判断し、統合ロジックを記述する必要があります。その後になって初めて、アルゴリズムはそれとやり取りできるようになります。人間は解釈を担当し、アルゴリズムは実行を担当する。基礎モデルに基づくエージェントシステムは、この境界線を変えた。それらは学習した推論能力を通じて以下を実現できる:

曖昧または不完全な表現の目標を解釈すること。「収益を最大化しつつ過度なリスクを回避する」といった指示には、意味論的な解釈が必要となる。「過度なリスク」とは何を指すのか? 収益とリスクはどのようにバランスを取るべきか? 従来のアルゴリズムでは、これらの条件を事前に厳密に定義する必要があった。一方、エージェントは意図を解釈し、判断を下し、フィードバックに基づいて自身の理解を最適化することができる。

未知のインターフェースへの汎用的な適応が可能。エージェントは、未知のスマートコントラクトコードを読み取り、ドキュメントを解析し、あるいはこれまで接したことのないアプリケーションのバイナリインターフェースを確認して、そのシステムの経済的機能を推論することができる。エージェントは、プロトコルの種類ごとに事前にパーサーを構築する必要はない。現時点ではこの能力はまだ不完全であり、エージェントが見た内容を誤って判断する可能性もあるが、構築段階では予期されていなかったシステムとの対話も試みることができる。

信頼性や規範性について不確実性がある状況下での推論。信用シグナルが曖昧または不完全な場合、基盤モデルは単純な二値ルールを適用するのではなく、確率的にシグナルを評価することができる。このスマートコントラクトは規範性を備えているか?既存の証拠から判断して、このトークンは合法か?従来のアルゴリズムは、従うべきルールがあるか、あるいは何もできないかのどちらかだが、エージェントは信頼度について推論することができる。

誤りを解釈し、調整を行う。予期せぬ事態が発生した場合、インテリジェントシステムは問題の根本原因を推論し、対応方法を決定できる。対照的に、従来のアルゴリズムは例外捕捉モジュールを実行するだけで、例外情報を転送するだけで解釈は行わない。

これらの能力は現在実在するが、完璧ではない。基盤モデルは幻覚や誤った判断を生み出し、確信に満ちたように見える誤った意思決定を行うことがある。対立的かつ資本が関わる環境(つまり、コードが資産を制御または受け取る環境)において、「予期せぬシステムとの相互作用を試みる」ことは、資金の損失を意味する可能性がある。本稿の核心的な主張は、エージェントが現在すでにこれらの機能を確実に実行できるということではなく、従来のシステムでは実現できない方法で試みることができ、将来のインフラによってこれらの試みがより安全かつ信頼性の高いものになるということである。

この差異は、絶対的な分類の境界ではなく、連続的な状態として捉えるべきである。一部の従来型システムには学習による推論が組み込まれており、一部のインテリジェントシステムも重要な経路においてハードコーディングされたルールに依存している可能性がある。この区別は方向性を持つものであり、絶対的な二分法ではない。エージェントシステムは、構築段階での事前定義されたルールではなく、実行時の推論において、より多くの解釈、評価、適応作業を移管する。この点は、摩擦の問題に関する議論において極めて重要である。なぜなら、エージェントシステムが実現しようとしているのは、従来のアルゴリズムが完全に回避してきたことだからだ。従来のアルゴリズムは、構築段階で人間に契約セットを選別させることで摩擦の発見を回避し、運用者が維持するホワイトリストに依存することで、制御層の摩擦を回避し、既知のプロトコル用に事前に構築されたパーサーを使用することでデータ摩擦を回避し、設定されたセキュリティ境界内で動作することで実行摩擦を回避してきた。人間が事前に意味論、信用、戦略レベルの作業を完了させ、アルゴリズムは定められた範囲内で実行される。初期のオンチェーンエージェントの行動プロセスはこのモデルを踏襲するかもしれないが、エージェントの核心的な価値は、発見、信用、および戦略評価を、構築段階での事前設定ではなく、実行時の推論に移行させることにある。

エージェントは、未知の機会を発見・評価し、ハードコーディングされたルールがない状況で規範性を推論し、事前定義されたパーサーがない状況で異種状態を解釈し、曖昧な可能性のある目標に対して戦略的制約を実行しようと試みる。摩擦が存在するのは、エージェントがアルゴリズムと同じことを行っているにもかかわらず難易度が高いからではなく、彼らが全く異なることを試みているからである:閉鎖的で事前に統合されたシステム内で動作するのではなく、開放的で動的に解釈される行動空間の中で動作することにある。

構造的な観点から見ると、この矛盾はブロックチェーンのコンセンサスの欠陥に起因するものではなく、その周りに発展したインタラクション・スタック全体の動作方式に起因するものである。

ブロックチェーンは、確定的な状態遷移、最終状態に対するコンセンサス、および最終的な確定性を保証する。プロトコル層において、経済的意味の解釈、意図の検証、あるいは目標の追跡をコード化しようとはしない。これらの役割は、従来からフロントエンドインターフェース、ウォレット、インデクサー、およびその他のオフチェーンの協調レイヤーによって担われており、そこには常に人的介入が必要とされてきた。

ベテランの参加者であっても、現在の主流のインタラクションモデルはこの設計を反映している。個人投資家はダッシュボードを通じて状態を解釈し、ユーザーインターフェースを通じて操作を選択し、ウォレットを通じて取引に署名するが、結果を正式に検証することはない。アルゴリズム取引機関は実行の自動化を実現しているが、プロトコル群の選別、異常状況の検証、およびインターフェース変更時の統合ロジックの更新については、依然として人間のオペレーターに依存している。どちらのシナリオにおいても、プロトコルは実行の正確性を保証するのみであり、意図の解釈、異常処理、新たな機会への適応はすべて人間によって行われる。

エージェントシステムは、この役割分担を圧縮し、さらには排除する。スマートコントラクトは、単に取引がブロックチェーンに記録されたことを確認するだけでなく、経済的に意味のある状態をプログラム的に再構築し、目標の進捗状況を評価し、実行結果を検証しなければならない。ブロックチェーン上では、スマートコントラクトがオープンで敵対的かつ急速に変化する環境で動作し、新しい契約、資産、実行パスが中央集権的な審査なしに現れる可能性があるため、これらの負担は特に顕著である。プロトコルは取引の正しい実行のみを保証し、経済状態が解釈しやすいこと、契約の標準性、実行経路がユーザーの意図に沿っていること、あるいは関連する機会がプログラムによって発見可能であることを保証するものではない。

以下では、スマートコントラクトの実行サイクルにおける各段階に沿って、こうした摩擦を一つずつ整理していく。すなわち、既存の契約や機会の発見、その正当性の検証、経済的に意味のある状態の取得、そして目標に向けた操作の実行である。

この摩擦は、許可不要な環境下で分散型金融の行動空間が開放・拡大する一方で、関連性や正当性が、人間によってオンチェーンのソーシャル、市場、ツール層を通じて選別されることに起因する。新しいプロトコルはアナウンスを通じて出現するが、同時にフロントエンドの統合、トークンリスト、データ分析プラットフォーム、流動性の形成といった選別層を通じ、さらに精査される。時が経つにつれ、これらのシグナルは、行動空間のどの部分が経済的価値を持ち、十分に信頼できるかを区別するための実行可能な判断基準を形成する傾向がある。ただし、このコンセンサスは非公式で不均衡であり、一部は第三者や人為的な選別への依存を伴う可能性がある。

エージェントに選別済みのデータや信用シグナルを提供することはできるが、それらは人間がこれらのシグナルを解釈する際に用いる直感的な近道を備えてはいない。オンチェーンの観点から見ると、デプロイ済みのすべてのスマートコントラクトは同等の可視性を有している。正当な契約、悪意のあるフォーク、テストデプロイ、そして放棄されたプロジェクトは、すべて呼び出し可能なバイトコードの形で存在する。ブロックチェーン自体は、どの契約が重要で、どれが安全であるかをコード化することはない。

したがって、エージェントは独自の検出メカニズムを構築する必要があります。つまり、デプロイイベントをスキャンし、インターフェースパターンを識別し、ファクトリーコントラクト(他のコントラクトをプログラム的にデプロイできるコントラクト)を追跡し、流動性の形成状況を監視することで、どのコントラクトを意思決定の対象に含めるべきかを判断するのです。このプロセスは単に契約を探すだけでなく、それがインテリジェント体の行動空間に入るべきかどうかを判断するものである。

候補となる対象を特定するのは、あくまで第一歩に過ぎない。契約は初期検出による選別を通過した後、次のセクションで述べる標準性と真正性の検証プロセスを経る必要があります。エージェントは、検出された契約が名実ともにそれであることを確認して初めて、それを意思決定空間に組み込むことができます。

検出における摩擦とは、新しいデプロイ行為を検知することではありません。成熟したアルゴリズムシステムは、自身の戦略の範囲内でこれを実現できています。Uniswapのファクトリーイベントを監視し、新しいプールへの参加を自動的に行う検索者は、動的な発見を実行している。摩擦は、発見された契約が合法であるかどうかの判断、およびそれがオープンな目標に関連しているかどうかの判断という、2つのより高いレベルで生じる。単に事前設定された戦略タイプに一致するかどうかという判断ではない。

検索者の発見ロジックは、その戦略と密接に結びついている。戦略によって定義されているため、どのようなインターフェースパターンを探すべきかを知っている。一方、「リスク調整後の最適な機会」といったより広範な指示を実行するエージェントは、戦略に由来するフィルターのみに依存することはできません。エージェントは目標そのものに対して新たに遭遇した機会を評価する必要があり、そのためには未知のインターフェースを解析し、経済的機能を推論し、その機会を意思決定空間に含めるべきかどうかを判断しなければなりません。これはある程度、汎用的な自律性の問題であるが、ブロックチェーンはこの問題をさらに深刻化させている。

制御層の摩擦が生じるのは、身元や正当性の判定が通常プロトコルの外で行われ、フィルタリング、ガバナンス、ドキュメント、インターフェース、およびオペレーターの判断に依存しているためである。現在の多くのワークフローにおいて、人間は依然として判定プロセスの重要な部分を担っている。ブロックチェーンは確定的な実行と最終的な確定性を保証するが、呼び出し元が対象のスマートコントラクトとやり取りしていることを保証するものではない。このような意図の判定は、ソーシャルコンテキスト、ウェブサイト、および手動による選別へと外部化されています。

現在のプロセスにおいて、人間はウェブページの信用層を非公式な検証手段として利用しています。彼らは公式ドメイン(通常はDeFiLlamaなどのアグリゲータープラットフォームや、プロジェクトが認証したソーシャルアカウントを通じて見つける)にアクセスし、そのウェブサイトを、人間の概念とコントラクトアドレスとの間の標準的なマッピング媒体として扱います。その結果、フロントエンドインターフェースは、どのアドレスが公式のものか、どのトークンシンボルを使用すべきか、どのアクセス経路が安全かを明確にする、実用的な信頼基準を形成します。

1789年の「機械のトルコ人」はチェスをする機械であり、一見すると自律的に動作しているように見えますが、実際には隠れた人間の操作者に依存していました

エージェントは、デフォルトではソーシャルな文脈を通じてブランド識別子、認証されたソーシャルシグナル、あるいは 「公式性」を解釈することはできません。これらのシグナルから得られたフィルタリング済みのデータを入力することは可能ですが、それを永続的に利用可能な機械の信用仮説に変換するには、明確なレジストリ、ポリシー、または検証ロジックが必要です。エージェントには、運用者が提供するフィルタリング済みホワイトリスト、認証アドレス、および信用ポリシーを設定できる。問題は、ソーシャルコンテキストを全く取得できないことではなく、動的に拡大する行動空間においてこれらの保護措置を維持するための運用コストが極めて高いことにある。また、これらの措置が欠如または不完全な場合、エージェントには人間がデフォルトで使用する予備の検証メカニズムが欠けている。

オンチェーンエージェント駆動システムでは、信用判定の脆弱性がもたらす実際の結果がすでに現れている。人気暗号資産ブロガーOrangieの事例では、あるエージェントが資金をハニーポット契約に預け入れたとされている。別の事例では、Lobstar Wildeという名のエージェントが、状態や文脈の不具合によりアドレスの状態を誤って判断し、多額のトークン残高をオンライン上の「物乞い」に送金してしまった。これらの事例は核心的な論拠ではないが、信用判定、状態の解釈、および実行戦略の誤りが、いかに直接的に資金の損失につながるかを十分に示している。

問題は、スマートコントラクトが発見しにくいことではなく、ブロックチェーンには通常、「これは特定のアプリケーションの公式コントラクトである」というネイティブな概念が存在しない点にあります。この欠如は、ある程度はパーミッションレスシステムの特性によるものであり、設計上の不備ではありませんが、自律システムには協調上の課題をもたらしています。この問題は、標準的な識別子が脆弱なオープンシステムアーキテクチャに起因する部分と、レジストリ、標準、および信用分配メカニズムがまだ成熟していないことに起因する部分があります。Aave v3 とやり取りしようとするエージェントは、どのアドレスが標準アドレスであるか、またそれらのアドレスが変更不可能か、プロキシ経由でアップグレード可能か、あるいは現在ガバナンス変更の保留状態にあるかを判断しなければならない。

人間はドキュメント、フロントエンドインターフェース、ソーシャルメディアを通じてこの問題を解決する。一方、エージェントは以下の内容を確認することで判断しなければならない:

プロキシモデルと実装の要点

管理権限とタイムロック

ガバナンス制御によるパラメータ更新モジュール

既知のデプロイメント間のバイトコード/アプリケーションバイナリインターフェースの一致

標準的なレジストリが存在しない場合、「公式性」は推論の問題となる。これは、エージェントが契約アドレスを静的な設定として扱うことができないことを意味する。エージェントは、継続的に検証されるフィルタリングされたホワイトリストを維持するか、実行時にプロキシチェックとガバナンス監視を通じて正規性を再推論するか、あるいは廃止された、破損した、または偽造されたコントラクトとやり取りするリスクを負うことになる。従来のソフトウェアや市場インフラでは、サービスのアイデンティティは通常、組織が管理するネームスペース、認証情報、およびアクセス制御によって固定されています。対照的に、オンチェーンでは、あるスマートコントラクトが呼び出され、正常に動作していても、呼び出し側の視点からは、経済的または業務的な観点で正当性を欠いている場合があります。

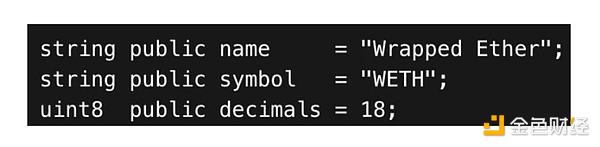

トークンの真正性とメタデータは同一の問題である。トークンは一見、自己記述可能に見える。しかし、トークンのメタデータには権威性がなく、単にコードが返すバイトデータに過ぎない。典型的な例がイーサリアムのラップ(WETH)である。広く使用されているWETHコントラクトのコードには、名称、シンボル、精度が明確に定義されている。

これは一見すると識別子のように見えますが、実際にはそうではありません。どのコントラクトでも以下のように設定できます:

symbol() = WETH

decimals() = 18

name() = Wrapped Ether

そして、同じ ERC-20 トークン標準インターフェースを実装します。name()、symbol() および decimals() は、公開された読み取り専用関数に過ぎず、デプロイ者が設定した任意の内容を返します。実際、イーサリアム上には、トークン名が「Wrapped Ether」、シンボルが「WETH」、小数点以下桁数が18桁というトークンが200種類近く存在します。CoinGeckoやEtherscanを確認せずに、どの「WETH」が標準版か見分けられますか?

スマートコントラクトはまさにこのような状況に直面しています。ブロックチェーンは一意性を検証せず、いかなるレジストリとの照合も行わず、制限も設けません。今日、500個のコントラクトをデプロイしても、すべてが全く同じメタデータを返す可能性があります。オンチェーンにはいくつかの試行的な判定方法(例えば、イーサリアムの残高と総供給量が一致するか確認する、主要な分散型取引所の流動性深度を照会する、貸借プロトコルの担保として使用されているか検証するなど)が存在しますが、いずれも絶対的な証明を提供することはできません。どの方法も、閾値の仮定に依存するか、あるいは他のスマートコントラクトによる正当性検証に再帰的に依存しています。

まるで迷路の中で「真の」道を見つけるのに外部の指針が必要であるように、オンチェーンにはネイティブな標準シグナルが存在しない

これが、トークンリストやレジストリがオフチェーンのフィルタリング層として存在する理由である。これらは「WETH」という概念を具体的なアドレスにマッピングする手段を提供しており、これがウォレットやフロントエンドインターフェースがホワイトリストを維持したり、信頼できるアグリゲーションプラットフォームに依存したりする理由でもある。エージェントにとって、核心的な問題はメタデータの信頼性が低いことだけでなく、標準的なアイデンティティが通常、プロトコル固有のものではなく、ソーシャルまたは組織レベルで確立されている点にあります。信頼できるオンチェーン識別子はコントラクトアドレスですが、「USDCに交換する」といった人間の意図を正しいアドレスにマッピングするには、依然としてプロトコル固有ではないフィルタリング、レジストリ、ホワイトリスト、またはその他の信用レイヤーに大きく依存しています。

分散型金融(DeFi)の各プロトコル間でリソース配分を最適化するエージェントは、あらゆる機会を経済的オブジェクトとして標準化する必要がある:利回り、流動性の深さ、リスクパラメータ、手数料構造、オラクルソースなど。ある意味では、これは一般的なシステム統合の問題である。しかし、ブロックチェーン上では、プロトコルの異種性、直接的な資本エクスポージャー、複数の呼び出し状態の結合、そして基盤となる統一された経済モデルの欠如が、この負担をさらに重くしている。そして、これらはまさに機会の比較、配分のシミュレーション、およびリスクの監視に不可欠な基本要素である。

ブロックチェーンは通常、プロトコル層において標準化された経済オブジェクトを公開しない。公開されるのはストレージスロット、イベントログ、関数の出力であり、経済オブジェクトはそれらから推論または再構築する必要がある。プロトコルは、スマートコントラクトの呼び出しが正しい状態値を返すことのみを保証しており、その値が読み取り可能な経済概念に明確にマッピングされることや、プロトコル横断的な統一インターフェースを通じて同一の経済概念を取得できることは保証していない。

したがって、市場、ポジション、健全性指標などの抽象概念は、プロトコルのプリミティブではない。これらは、インデクサー、データ分析プラットフォーム、フロントエンドインターフェース、およびアプリケーションプログラミングインターフェース(API)によってオフチェーンで再構築され、異種のプロトコル状態を利用可能な抽象概念へと変換される。人間のユーザーは通常、この標準化されたレイヤーしか目にしません。スマートコントラクトもこのレイヤーを利用できますが、その場合、サードパーティのモデル、遅延、信用の仮定を継承することになります。そうでなければ、これらの抽象概念を独自に再構築する必要があります。

この問題は、あらゆる種類のプロトコルにおいてますます顕著になっています。トレジャーのシェア価格、貸付市場の担保率、分散型取引所の流動性プール、ステーキング契約の報酬率などは、いずれも経済的意義を持つ基礎的な構成要素ですが、標準化されたインターフェースを通じて公開されていません。各プロトコルには、それぞれ独自の取得方法、構造、単位の慣習があります。同じカテゴリー内であっても、実装方法には差異が存在します。

貸付市場:断片化の典型的な事例

貸付市場はこの問題を明確に示している。供給と貸付の流動性、金利、担保率、与信限度額、清算閾値といった経済的概念は汎用的で概ね統一されているが、取得経路はそれぞれ異なる。

Aave v3 では、市場の列挙とリザーブ状態の取得は2つの独立したステップである。典型的なフローは以下の通りである:

以下の方法でリザーブ資産を列挙し、トークンアドレスの配列を返す。

各資産について、別のコードスニペットを使用して流動性と金利の基本データを取得し、

このメソッドは、1回の呼び出しで流動性総量、金利指数、およびアロケーションフラグを含む構造体を返します。例:

これに対し、Compound v3 では各デプロイメントが単一の市場(USDC、USDT、ETH など)に対応しており、統一されたリザーブ構造体はありません。その代わり、複数の関数呼び出しを通じて市場のスナップショットを結合する必要があります:

ベース利用率

総量

金利

担保資産の配分

グローバル設定パラメータ

各呼び出しでは、経済状態の異なるサブセットのみが返されます。「市場」は第一階層のオブジェクトではなく、呼び出し元によって組み立てられる推論構造である。

エージェントの観点からは、両プロトコルは貸借市場であるが、統合の観点からは、両者は構造が全く異なる取得システムである。統一された共有モデルは存在しない。逆に、エージェントは異なるプロトコルに対して異なる資産列挙方式を採用し、複数回の呼び出しを通じて状態を組み立てる必要がある。

断片化がもたらす遅延と一貫性のリスク

構造の不整合に加え、この断片化は遅延と一貫性のリスクも招きます。経済状態は単一の原子化された市場オブジェクトとして公開されていないため、エージェントは、複数の契約にまたがり、何度もリモートプロシージャコール(RPC)を実行してスナップショットを再構築しなければならない。呼び出しが1回増えるごとに、遅延、レート制限のリスク、およびブロック間の不整合の確率が上昇する。変動の激しい環境では、供給金利の計算が完了した時点で、金利がすでに変化している可能性がある。ブロックを明示的にロックしない場合、設定パラメータが流動性総量に対応するブロック高と一致しない可能性がある。ユーザーは、UIキャッシュ層や集約バックエンドに依存して、間接的にこれらの問題を緩和している。生のRPCインターフェースを直接操作するプロキシは、同期、バッチ処理、および時間的一貫性を明示的に管理しなければならない。したがって、標準化されていない取得は、統合上の不便さを招くだけでなく、パフォーマンス、同期、および正確性を制限することになる。

標準化された経済データ取得スキームが欠如しているため、プロトコルがほぼ同一の金融プリミティブを実装していたとしても、その状態の公開は契約の具体的な状況や構成方法に依存する。この構造的な差異は、データ摩擦の中核をなす要素である。

潜在的なデータフローの不一致

ブロックチェーン上の経済状態へのアクセスは、実行シグナルがストリーミング可能であっても、本質的にプル型モデルである。外部システムは、継続的かつ構造化された更新を受け取るのではなく、必要な状態をノードに問い合わせる。このモデルは、アプリケーションレベルの継続的な状態ビューを維持するのではなく、オンデマンドで検証するというブロックチェーンの中核機能を反映している。

プッシュ型のプリミティブは存在する。WebSocketサブスクリプションは新しいブロックやイベントログをリアルタイムでストリーミングできるが、プロトコルが明示的に冗長な配信を選択しない限り、これらは経済的意義の大部分を担うストレージ状態を含まない。エージェントは、オンチェーンのサブスクリプションを通じて、貸出市場の稼働率、資金プールの残高、またはポジションの健全性指標を直接取得することはできません。これらの数値はコントラクトのストレージに保存されており、ほとんどのプロトコルは、下流のユーザーにこれらの情報をプッシュするためのネイティブなメカニズムを提供していません。現在の最適なパターンは、新しいブロックヘッダーをサブスクライブし、各ブロックごとに再クエリを行うことです。ログは状態が変化した可能性を示すだけであり、最終的な経済状態をエンコードするものではありません。その状態を再構築するには、依然として明示的な読み取りと過去の状態へのアクセスが必要です。

エージェントシステムは、逆方向のプロセスから恩恵を受ける可能性がある。エージェントは数百のスマートコントラクトの状態変化をポーリングする必要がなく、構造化され、事前に計算された状態更新を受け取り、それを実行環境に直接プッシュすることができる。プッシュ型アーキテクチャは、冗長なクエリを削減し、状態変化とエージェントによる認識との間の遅延を低減し、エージェントが原始的なストレージから意味を解釈するのではなく、中間層が状態を意味論的に明確な更新としてパッケージ化することを可能にする。

この逆転は容易なことではない。これには、サブスクリプションインフラストラクチャ、関連性をフィルタリングするロジック、そしてストレージの変動をエージェントが実行可能な経済イベントに変換するパターンが必要となる。しかし、エージェントが断続的なクエリ発行者ではなく、継続的な参加者となるにつれ、プル型モデルの非効率性によるコストはますます高くなっている。エージェントを断続的なクライアントではなく、継続的な消費者として扱うインフラストラクチャは、自律システムの動作様式により適合しているかもしれない。

プッシュ型インフラストラクチャが本当に優れているかどうかは、依然として未解決の問題である。膨大な状態変更はフィルタリングの難題を引き起こし、プロキシは依然としてどの変更が関連しているかを判断する必要があり、これは別の次元でプル型のセマンティクスを再導入することになる。重要なのは、プル型アーキテクチャ自体に問題があることではなく、現在のアーキテクチャ設計が永続的なマシンコンシューマーを考慮していない点にある。エージェントの利用規模が拡大するにつれ、他の代替モデルを模索する価値があるかもしれない。

実行摩擦が生じるのは、現在の多くのインタラクション層が、意図の変換、トランザクションの審査、結果の検証を、フロントエンドインターフェース、ウォレット、およびオペレーターによる監視を軸としたワークフローに組み込んでいるためである。個人投資家や主観的な意思決定が行われるシナリオでは、この監視は通常、人間によって行われます。自律システムにとっては、これらの機能を形式化し、直接コード化する必要があります。ブロックチェーンはスマートコントラクトのロジックに基づいて確定的な実行を保証しますが、取引がユーザーの意図に沿っていること、リスク制約を遵守していること、あるいは期待される経済的結果を実現することを保証するものではありません。現在のプロセスでは、ユーザーインターフェースと人間がこのギャップを埋めています。

ユーザーインターフェースは一連の操作(交換、承認、預入、貸付)を組み合わせ、ウォレットは最終的な「確認して送信」のノードを提供し、ユーザーやオペレーターは通常、最後のステップで非公式に戦略的判断を下します。彼らは往々にして情報が不完全な状況下で、取引が安全かどうか、提示された結果が受け入れ可能かどうかを判断します。取引が失敗したり予期せぬ結果が生じたりした場合、ユーザーは再試行、スリッページの調整、経路の変更、あるいは操作を直接中止します。エージェントシステムは、人間をこの実行サイクルから排除します。これは、システムが以下の3つの人的機能を機械固有の方法で代替しなければならないことを意味します:

意図の統合。「私のステーブルコインを、リスク調整後の最適リターンが得られる場所に移動させる」といった人間の目標は、具体的な行動計画へと統合されなければなりません:どのプロトコル、どの市場、どのトークン経路、どの規模、どの権限、そして実行順序を選択するか。人間にとっては、このプロセスはユーザーインターフェースを通じて暗黙的に行われますが、エージェントにとっては形式的に実装する必要があります。

戦略の実行。「取引を送信」をクリックすることは、単に署名を行うだけでなく、取引が制約条件(スリッページ許容度、レバレッジ上限、最低健全性係数、ホワイトリスト契約、あるいは「アップグレード可能な契約の禁止」など)を満たしているかどうかを暗黙的にチェックすることでもある。エージェントは、明確な戦略制約を、機械が検証可能なルールとしてコード化する必要がある:

実行システムは、提案された呼び出しグラフがこれらのルールを満たしていることを検証して初めて、ブロードキャストを行うことができる。

結果の検証。取引がブロックチェーンに記録されたからといって、タスクが完了したわけではありません。取引の実行が成功しても、目標が達成されていない可能性があります。スリッページが許容範囲を超えている、制限により目標ポジション規模に達していない、あるいはシミュレーション時とブロックチェーンへの記録の間に金利が変動した、といったケースが考えられます。人間は事後にユーザーインターフェースを確認することで非公式に検証を行う。一方、エージェントは後置条件をプログラム的に評価しなければならない。

これにより、単なるトランザクションの包含だけでなく、完了チェックの要件が導入される。意図中心のアーキテクチャは、「どのように」実行するかという負担をより多くエージェントから専用のソルバーに移すことで、この問題を部分的に解決できる。署名済みのインテントを、生の呼び出しデータではなくブロードキャストすることで、エージェントは結果に基づく制約を指定でき、ソルバーまたはプロトコルレベルのメカニズムは、実行を許容可能にするためにこれらの制約を満たさなければなりません。

多段階ワークフローと障害モード

分散型金融における実行操作の大部分は、本質的に多段階です。収益配分には、承認 → 交換 → 預入 → 借入 → ステーキングの完了が必要となる場合があります。一部のステップは独立したトランザクションである一方、他のステップは複数の呼び出しやルーティング契約によってバンドルされることもあります。人間であれば、プロセスの一部が完了した状態でユーザーインターフェースに戻り、プロセスを継続することが許容されます。一方、エージェントには確定的なプロセスオーケストレーションが必要です。任意のステップで失敗した場合、エージェントは再試行、再ルーティング、ロールバック、または一時停止のいずれかを決定しなければなりません。

これにより、人間のプロセスではほとんど隠蔽されていた新たな障害モードが生まれます:

意思決定とオンチェーン化の間の状態のずれ。シミュレーションと実行の間で、金利、利用率、または流動性が変化する可能性があります。人間はこの変動性を受け入れますが、エージェントは許容範囲を設定し、それを強制的に適用しなければなりません。

非原子的な実行と部分的な約定。一部の操作は複数の取引にまたがって実行されるか、部分的な結果を生じることがあります。エージェントは中間状態を追跡し、最終状態が目標に合致していることを確認しなければならない。

承認限度額と承認リスク。人間はユーザーインターフェースを通じて無意識に承認を行うが、エージェントは承認範囲(限度額、利用者、期間)を単なるユーザーインターフェースの手順ではなく、セキュリティポリシーの一部として推論しなければならない。

経路選択と潜在的な実行コスト。人間はルーティング契約とユーザーインターフェースのデフォルト設定に依存する。エージェントはスリッページ、最大引き出し可能価値のリスク、ガス代、価格への影響を目的関数に組み込まなければならない。

実行:マシンネイティブな制御問題

実行摩擦に関する核心的な論点は、分散型金融のインタラクション層が、人間のウォレット署名を最終的な制御平面として依存していることである。この段階は、現在の意図の検証、リスク許容度、および非公式な「妥当性」の判断を担っている。人間を排除すると、実行は制御問題となる。エージェントは目標を行動パターンに変換し、戦略の制約を自動的に実行し、不確実性の下で結果を検証しなければならない。この課題は多くの自律システムに存在するが、ブロックチェーン環境では特に過酷である。実行は資本や相互運用可能な外部契約に直接関わり、敵対的な状態変化にさらされるからだ。人間はヒューリスティックな手法を用いて意思決定を行い、試行錯誤を通じて誤りを修正する。一方、エージェントは機械的な速度で同じ作業をプログラム化し、通常は動的に変化する行動空間の中で実行しなければならない。したがって、「エージェントは単にトランザクションを送信すればよい」という主張は、その難しさを過小評価している。トランザクションの送信は、最も単純な部分である。

ブロックチェーンの設計意図は、エージェントに必要なセマンティクスや協調レイヤーをネイティブに提供することではありません。その設計目標は、敵対的な環境において、確定的な実行と状態遷移のコンセンサスを保証することにあります。この基盤の上に構築されたインタラクション層は、人間のユーザーがインターフェースを通じて状態を解釈し、フロントエンドインターフェースを通じて操作を選択し、手動による審査を通じて結果を検証するというモデルを中心に進化してきた。

エージェントシステムはこのアーキテクチャを覆すものである。これらは、人間の解釈者、承認者、検証者をループから排除し、これらの機能を機械によるネイティブ実装へと転換することを要求する。この転換は、発見、信用判定、データ取得、実行プロセスの4つの次元において構造的な摩擦を露呈させた。これらの摩擦が生じるのは、実行が不可能だからではなく、ブロックチェーンを取り巻くインフラが、多くの場合、状態の解釈とトランザクションの送信の間に人間の関与が存在することを依然として前提としているためである。

これらのギャップを埋めるには、多層的な技術スタックにおいて新たなインフラを構築する必要がある可能性が高い。具体的には、プロトコル横断的な経済状態を機械可読な形式に正規化するミドルウェア、ポジション、健全性指標、機会集合などのセマンティックプリミティブに対するインデックスサービスやリモートコール拡張、標準的な契約マッピングとトークンの真正性検証を提供するレジストリ、そしてポリシー制約のコーディング、多段階ワークフローの処理、目標達成のプログラム的検証を行う実行フレームワークなどである。一部のギャップは、パーミッションレスシステムの構造的特性(オープンなデプロイメント、標準化されたアイデンティティの欠如、インターフェースの異種性)に起因する。もう一方は、現在のツール、標準、インセンティブ設計に依存しており、エージェントの利用規模が拡大し、プロトコルが自律システムとの統合のしやすさを競って最適化していくにつれ、これらのギャップは縮小する見込みである。

自律システムが資本の管理、戦略の実行、およびオンチェーンアプリケーションとの直接的な相互作用を開始するにつれ、現在の相互作用層のアーキテクチャ上の仮定がますます顕在化することになる。本稿で述べた摩擦の大部分は、ブロックチェーンのツールや相互作用モデルが、人間を仲介とするワークフローを中心に進化してきたという特徴を反映している。一部の摩擦は、パーミッションレスシステムの開放性、異種混在性、および対抗的な環境に起因する。また、複雑環境下における自律システムが普遍的に直面する問題によるものもある。

核心的な課題は、エージェントにトランザクションを署名させることではなく、ブロックチェーンの状態と操作行動の間に現在存在し、ソフトウェアと人間の判断が共同で担っている意味解釈、信用判定、および戦略実行の作業を、エージェントが確実に遂行できる手段を提供することにある。

ペロシは共和党の暗号法案を支持することを検討しており、これは民主党の投票に反対することを意味する。

AlexブラックロックのビットコインETFは2億9000万ドルの資金を集め、米国のビットコインETFスポット資金流入の95%を獲得し、総流入額を3億ドルを超え、市場の勢いを大きく押し上げた。

Miyuki

Miyuki米検察当局は、ライアン・サラメがFTXの破綻と100億ドルの横領に関与したことを理由に、5~7年の実刑判決を要求しており、弁護側が18ヵ月を要求しているのとは対照的である。

Weiliang

Weiliangバイデンの選挙チームは、若い有権者の支持を得るためにミーム・マネージャーを雇う予定だ。

Alex5月22日は「ビットコイン・ピザ・デイ」であり、2010年に1万ビットコインでパパ・ジョンズのピザ2枚が購入された歴史的な出来事を記念している。41ドル相当のピザから7億ドルの富へと、過去15年間のビットコインの価格高騰は、それが歴史上最もパフォーマンスの高い金融資産であることを証明している。

MiyukiEUのAI法は、リスクの高いAIシステムに対して厳しい規制を課しており、米国のハイテク企業には最高で3500万ユーロ(世界売上の7%)の罰金が科される。

WeiliangCoinbase、Match Group、Meta、Kraken、Ripple、Gemini、Global Anti-Scam Organisation (GASO)で構成される "Tech Against Scams "連合は、オンライン詐欺や金融詐欺の深刻化する問題に立ち向かうために団結した。

Catherine

Catherineメタ社は、AIの進歩を推進するためにハイテク界の巨人のアドバイザリーグループを集めたが、取締役会の多様性の欠如に対する批判に直面している。さらに、メタ社のプラットフォームはサイバーセキュリティの脆弱性と不十分なカスタマーサポートに悩まされており、責任を持ってAIをリードする能力に疑問を投げかけている。

Anais

Anaisエヌビディアの記録的な四半期業績が株価を1,000ドルに押し上げ、AIチップの旺盛な需要と、AI産業が活況を呈するなかでの継続的な成長予測に後押しされた。

Alex米国下院はFIT21法を承認し、デジタル資産規制における歴史的な一歩を踏み出したが、上院での先行きは不透明なままだ。

Miyuki