ジェネシス社、破産中の資産清算について裁判所の承認を求める

ジェネシスは、市場変動の中でリスクを軽減し、債権者のリターンを最大化することを目指し、破産中にグレイスケール・トラストの資産16億ドルを清算する裁判所の承認を求める。

Brian

Brian

新しい技術が古い技術を完全に置き換えることはめったにありません。新しい技術は通常、人々がすでに信頼しているインフラに組み込まれるものです。そして、そこが初期段階での問題が発生しやすい場所でもあります。

銀行カードが現金に取って代わったのは一夜にしてのことではありませんでしたし、モバイル決済も同様です。今日、ステーブルコインもまた、同じ教訓を学んでいる最中です。

従来の資金移動手段から新しい手段への移行において、最も難しい点の一つは、新しい技術を人々の生活、買い物、移動、そして支払いを受け取るという既存のシステムにどう組み込むかということだ。これは価値の損失の原因であると同時に、優れた企業がビジネスチャンスを見出す場所でもある。

ブエノスアイレスのある薬局では、顧客はウォレットにUSDTやUSDCを保管できるが、レジ係は依然として、これらのステーブルコインを転送して支払いを行うためのカードを必要としている。加盟店は、TronやBase、ガス代、決済の最終性などには関心がない。

ステーブルコインは問題の一部しか解決しておらず、人々が米ドルを保有できるようにするだけです。暗号資産カードは、カード保有者と加盟店の間でデジタルドルを移動させるのに役立ちます。しかし、すべてのカードが提供する特典が似通っており、資金が同じ参加者間で移動している場合、真の違いは、カード利用のたびにその背後にあるより深い決済技術を誰が所有しているかにあるのです。

本日の分析では、なぜ暗号資産カードが決済スタックにおいて垂直統合されなければならないのかを解説します。

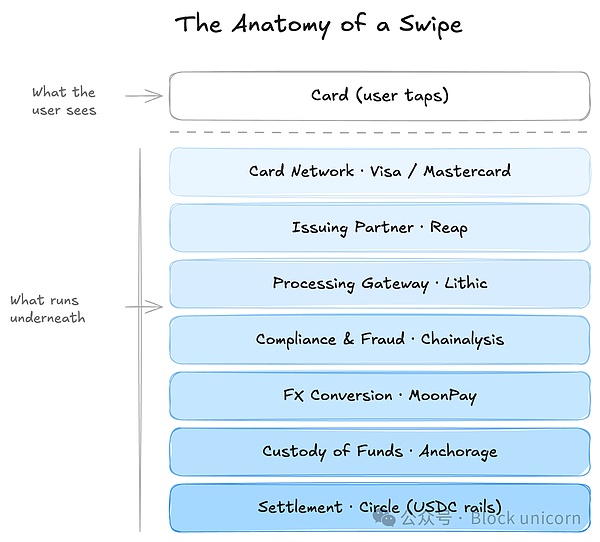

カードをスワイプすることは、私が最も好む金融体験の一つです。一見単純に見えますが、その裏には十数ものプロセスが複雑に絡み合っています。表面上は、カードをタッチまたはスワイプするだけで、端末が取引を確認し、加盟店からレシートが発行されるだけです。しかし実際には、その背後には発行機関、決済ゲートウェイ、カードブランド、コンプライアンスパートナー、不正防止機関など、多くのプロセスが関わっています。さらに、このプロセスでは資金の保管も担い、ユーザーの口座残高と加盟店の通貨が一致しない場合は為替決済も行わなければなりません。

ステーブルコインが登場した際、以下の問題を解決しなければなりません。誰がステーブルコインを保有し、誰が変換を行い、誰がルーティングを管理し、そして誰が価格変動リスクや決済リスクを負うのか?

暗号資産カードは、一見するとユーザーの課題を解決しているように見えます。ウォレットにUSDTやUSDCがあれば、このカードを使えば、加盟店が暗号資産に触れることなく、その資金を利用できます。

しかし、ビジネスの観点から見れば、このカード自体はむしろ最も重要ではない部分です。誰もが暗号資産消費カードを提供し、同様の特典を提供している今日の世界において、唯一の違いは、十分な量の暗号資産を保有し、それによって各取引が複数の側面で価値を生み出せるかどうかにある。

決済システムの各層は、資金を次の層へ渡すために加盟店から手数料を徴収する。この決済システムを最適化する最善の方法は、参加者が複数の層を垂直統合し、他の参加者よりもはるかに低い資金移動手数料をユーザーに請求することでコストを削減することです。

Saurabh は、Decentralised.co に掲載された Stripe に関する記事の中で、国境を越えた決済の仕組みについて解説しています。

仮想通貨カードも同様の交差点に位置しています。

Memento Researchのレポートによると、今日のクレジットカードの機能のほとんどは似通っており、通常はプリペイド残高、キャッシュバック、またはポイント制度を中心に展開されています。このような環境下では、クレジットカードそのものはもはや真の競争優位性とはなっていません。

このような業界でどのように差別化を図るのでしょうか?鍵となるのは、基盤となる技術スタックの異なる層を横断することです。APIオーケストレーション、決済ロジック、コンプライアンス技術スタックをより深く掌握しているクレジットカードもあれば、主に顧客関係管理を担当しているものもある。各社がどの程度深く関与しているかが、その収益力を決定づける。

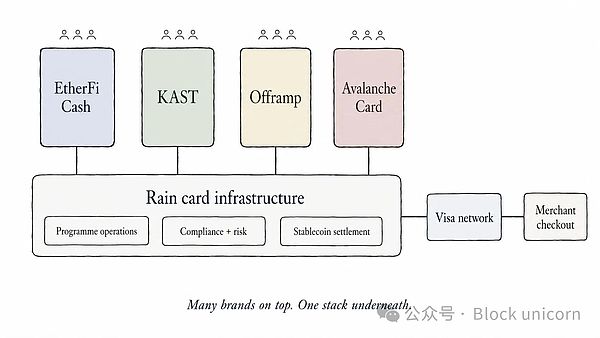

例として、Rainカードはネイティブな暗号資産ソリューションである。Rainは、プラットフォーム、フィンテック企業、機関に対し、ステーブルコインカードとグローバルな資金移動のサポートを提供している。これにより、ステーブルコインなどのトークン化された通貨を、カード、ウォレット、日常の決済を通じて現実世界で利用できるようになります。

RainはVisaの主要メンバーであり、これは規制上の特権として、発行銀行からインフラを借り受けることなく、Visaプラットフォーム上で直接カードやカードプログラムを発行することを可能にしています。

ユーザーに暗号資産カードを提供する際、RainはAPI、コンプライアンス層、決済ロジックを網羅するバックエンドインフラも併せて提供します。これにより、フィンテック企業やウォレット事業者は、ステーブルコインにペッグされたカードプログラムを展開できるようになります。

Rainは、店舗でカード決済を行う顧客の獲得だけに注力することはできません。そうすれば、同様のサービスを提供する他の6つのカード組織との競争に直面することになる。そのため、Rainは、統一されたAPIを通じて口座、カード、そして世界的な資金の流れを調整する製品として自らを位置づけている。Visaの主要メンバーとして、Rainはパートナーであるウォレットがわずか6週間でカードプログラムを立ち上げられるよう支援できる。Rainのようなプラットフォームがなければ、ウォレットは発行銀行、決済処理業者、コンプライアンスプロバイダー、決済パートナー、そして現地の決済サービスプロバイダーとそれぞれ数ヶ月かけて調整を行う必要がある。Rainは、これらすべてのプロセスを単一の統合インフラ層に統合しています。

Joelによる垂直統合に関する記事がここで参考になります。彼はその記事の中で、供給側、需要側、流通チャネルのすべてを同時に掌握できる暗号資産企業の方が、持続可能性が高いと論じています。同様の論点は、決済分野の銀行カードにも当てはまります。

ここで、ユーザーのステーブルコイン残高が供給量を、消費意欲が需要量を、そしてウォレットやフィンテック統合が流通量を構成します。Rainは、これら3つの層を掌握することでいかに差別化を図っているかを示しています。

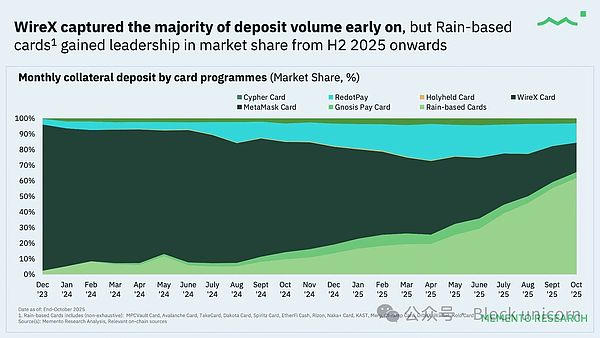

Mementoレポートのデータは、カード業界における垂直統合の理論を裏付けています。

これは、RainがEtherFi Cash、KAST、Offramp、Avalanche Cardを含む複数のカードプロジェクトに基盤インフラを提供しているため、Rainベースのカードが預金残高において常に主導的な地位を占めていることを示している。2025年下半期からは、Rainを中核的なインフラパートナーとして採用した新たなカードプロジェクトが相次いで立ち上げられ、Rainベースのカードが預金シェアにおいて持つ主導的な地位をさらに強固なものにしている。

スタックの複数のレイヤーで構築を行うことは、分散型の利点ももたらします。

従来のクレジットカードブランドは、広告、紹介、特典、コミュニティイベントなどを通じて、顧客を1人ずつ獲得する必要があります。一方、Rainは、既存ユーザーのウォレットやフィンテックアプリに組み込まれたカードインフラとなることで、顧客を一括して獲得することができます。もしEtherFi Cash、KAST、Offramp、Avalanche CardがすべてRainを基盤として稼働すれば、各パートナーはそれぞれのコミュニティと販売チャネルをもたらし、Rainは取引プロセスの基盤となる。

フロントエンドのブランドは依然としてユーザーのウォレットに属しているかもしれませんが、プログラムの運用、コンプライアンス、決済、調整などのプロセスはすべて、Rainの技術スタックの奥深くに組み込まれています。そのため、ブエノスアイレスの薬局は、レジで使用されているAvalancheカードがRainによってサポートされていることを、おそらく永遠に知ることはないでしょう。ユーザーもまた、そのことを全く知らないかもしれません。しかし、カード決済はRainが構築に関与したインフラを通じて行われるため、Rainは依然としてその恩恵を受けています。

これが、仮想通貨カードブランドを表面的な情報だけで比較することが誤解を招く理由です。

RedotPayカードもRainカードも、ユーザーが加盟店端末でステーブルコインを使用して決済することを可能にしています。しかし、ビジネスモデルの観点から見ると、それらが生み出す価値は、技術スタック内のどのレイヤーで動作しているかによって決まります。

クレジットカード会社が保有する基盤技術が多ければ多いほど、ユーザー体験や経済的利益を左右する力が強まります。もし企業がフロントエンドのみに注力している場合、その事業は非常に脆弱であり、基盤技術の変革の影響を受けやすくなります。

これは過度な依存の問題を引き起こし、単一障害点(シングルポイントオブファイル)となる可能性があります。

暗号資産カードブランドは、キャッシュバック、ポイント、メタルカードのデザイン、即時決済などを約束できます。しかし、カード発行機関がリスクルールを変更した場合、そのカードは新規ユーザーの登録を受け付けなくなる可能性があります。決済処理業者が加盟店カテゴリーの制限を強化した場合、一部の決済が失敗する可能性があります。提携銀行が撤退すれば、利用可能な出金チャネルが減少する可能性があります。カード組織がコンプライアンス要件を変更した場合、企業は直ちに調整を行わなければなりません。

最も大きな影響を受けるのはユーザーです。カード利用規約の不確実性はユーザーの不満を招き、ひいては顧客サービスの質を低下させることになります。レンタルされたインフラは、最終的には発行機関にとっても問題となるでしょう。

Mementoのレポートはまた、ほとんどのクレジットカードプログラムが、発行機関、決済処理業者、および少数の暗号資産カード・アズ・ア・サービス(Cards-as-a-Service)プロバイダーの上に構築されていると指摘しています。これにより、クレジットカードプロバイダーは、技術スタックの各層を所有する他の当事者に依存することになりかねません。このような状況は過去にも見られました。

2023年10月、バイナンスは欧州経済領域(EEA)におけるデビットカードサービスを停止しました。これは、同地域におけるバイナンスの銀行パートナーであるPaysafeが、この暗号資産取引所への組み込み型ウォレットソリューションの提供を停止したことを受けたものです。

また、これは収益の天井となる要因でもあります。

仮想通貨カード会社が、カード発行、決済処理、コンプライアンス、外国為替、決済などのサービスを外部から調達する必要がある場合、その利益率は、すべてのパートナーへの手数料を差し引いた残額に限定されます。急速な成長は可能かもしれませんが、その成長の上限は、カードを販売できる顧客数によって制限されます。これにより、取引における最も重要なコスト要素を自社でコントロールすることができなくなります。

スタックが分散しているほど、取引ごとに損失を出さずに、より低い手数料、より良い特典、あるいはより信頼性の高い決済を提供することは難しくなります。

垂直統合はこの状況を一変させます。

より多くの技術スタックを保有する企業は、どの分野で手数料を引き下げて競合他社を圧倒するかを決定できます。垂直統合されたブランドは、バックエンドの決済やプロセス管理層から利益を得て、それをフロントエンドのクレジットカード事業に還元することができます。複数の層にわたって経済的利益を得ることができるため、より手厚い特典を提供することが可能になります。この多層的な事業構造により、企業は新たな市場へより迅速に参入できるようになります。なぜなら、各国・地域ごとにコンプライアンス、カード発行、決済処理などの技術スタックを苦労して統合する必要がなくなるからです。

他の6社のクレジットカードプロバイダーがキャッシュバックや特典を提供して顧客を獲得しようとする中、Rainはステーブルコインのウォレットから加盟店への流れを調整することで、コンプライアンス、調整、決済の各層を横断し、より深いレベルの補助を行い、収益を上げることができる。

これが、今後の暗号資産カードの発展の方向性だと私は考えている。

カード発行会社は、より多くのユーザーを獲得するためにブランドカードプログラムの構築を続けるという選択肢も依然として残されています。中には、精巧に設計された報酬メカニズム、直感的なインターフェース、トークンインセンティブを通じて、成功したビジネスモデルを構築できる発行会社もあるかもしれません。しかし、それらの利益率は依然として、自らがほとんどコントロールできないインフラプロバイダーに大きく依存しています。

一方、基盤となるインフラはいくつかのカード組織によって提供されています。これらのブランドはエンドユーザーにはあまり目立たないかもしれませんが、市場にとっては極めて重要です。5社のウォレット企業が同じプロバイダーのプラットフォームを基盤にカードを発売し、同じ消費者層を奪い合う中、インフラプロバイダーは裏方で利益を享受し、最終的に誰が勝者となろうとも利益を得ることができます。

どの業界もこのように成熟していくものだ。カード決済は依然として金融分野で最も単純な操作であり、したがって利益率も最も低い。真の価値は、カードスワイプやタッチ決済の背後にある複雑なタスクのネットワークを調整・運用するシステムにある。

ジェネシスは、市場変動の中でリスクを軽減し、債権者のリターンを最大化することを目指し、破産中にグレイスケール・トラストの資産16億ドルを清算する裁判所の承認を求める。

BrianYuga LabsはRippsとCahenに対して法的勝利を収め、Rippsは900万ドルを支払い、関連するすべてのNFTと知的財産を譲渡しなければならず、NFT著作権法における重要な判例となった。

Weiliang

WeiliangFTXは、新経営陣の下での財務回復戦略の一環として、債権者リターンの最大化を目指し、Anthropicの株式7.84%の迅速な売却を模索している。

Miyuki

Miyukiデンバーの牧師であるエリジオ・レガラドは、暗号通貨詐欺で130万ドルを不正に使用し、法的苦境の中で説教をし、金融取引において神の導きを主張したという非難に直面している。

Alex

Alexケノーシャ警察は、新たなビットコインATM詐欺に対して警告を発し、ID窃盗の手口に対する警戒を促すとともに、未承諾の金融指示に対する懐疑心の重要性を強調している。

Brianスティーブ・クリスティがバイナンスのDCCOに復帰、米国規制当局の重い決済と業界の課題の中でコンプライアンス戦略を練る。

Brianバイナンスはダークウェブ上でデータ漏洩の申し立てに直面しており、デジタルセキュリティの重大かつ継続的な課題と、暗号通貨セクターにおける強固な保護措置の重要性を強調している。

Weiliang高齢女性がJPモルガン・チェースを提訴し、同銀行が220万ドルの詐欺を防げなかったとしている。

MiyukiFarcasterのユーザーベースは、Warpcastにフレームが導入されたことで400%急増し、ユーザーとのインタラクションに革命をもたらし、分散型ソーシャルメディアの状況に新たな基準を打ち立てた。

Alexクレイグ・ライトの大胆な主張にCrypto Open Patent Allianceが異議を唱える中、英国高等法院がビットコインの生みの親の謎に迫る。拒絶された和解案がドラマを盛り上げる中、法廷のスペクタクルが繰り広げられ、法廷闘争とサトシの正体を暴く探求のスリリングなサガが約束される。

Joy

Joy