中国製AIアプリ「DeepSeek」が2ヶ月間の停止を経て韓国のアップルApp StoreとGoogle Playに復活

DeepSeekは、データ・プライバシーに関する懸念のため2ヶ月間停止していたが、韓国のアプリストアに復帰した。同社は、現地の法律を遵守し、ユーザーが外国企業とのデータ共有をオプトアウトできるようにプライバシーポリシーを改訂した。

Anais

Anais

By Cake Deep Tide TechFlow

12月の貴金属市場では、主役は金ではなく、まばゆい光を放った銀でした。

40ドルから、50ドル、55ドル、60ドルと、ほとんど制御できないペースで歴史的な価格帯を次々と超え、市場に一息つくチャンスをほとんど与えませんでした。

12月12日、スポット銀は1オンスあたり64.28ドルと史上最高値を記録し、その後急落に転じました。

12月12日、銀は史上最高値の64.28ドルをつけ、その後急落しました。

「極めて賢明」と思われる上昇だが、極めて危険でもある。

なぜ銀は上昇しているのか?

上がる価値がありそうだからです。

主要機関の説明に照らせば、すべて納得がいく。

FRBの利下げ期待が貴金属市場を再燃させており、最近の弱い雇用とインフレのデータから、市場は2026年初頭のさらなる利下げに賭けている。銀は回復力の高い資産として、金よりも強く反応した。

産業需要も貢献している。

太陽光発電、電気自動車、データセンター、AIインフラなどの爆発的な成長は、銀の2つの属性(貴金属+工業用金属)を引き出しています。

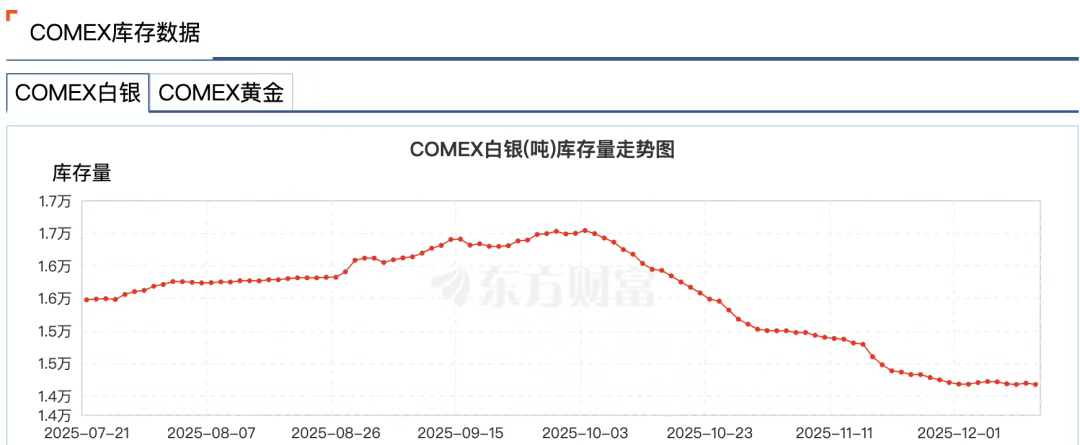

世界的な在庫の減少が続いており、問題に拍車をかけています。

世界的な在庫の減少が続いており、この問題をさらに大きくしています。第4四半期のメキシコとペルーの鉱山の生産量は予想を下回り、主要な取引所の倉庫にある銀のインゴットは年々少なくなっています。

......

これらの理由だけを見ても、銀価格は上昇しているという「コンセンサス」がある。そして、遅ればせながら再評価も。

しかし、ここからが危険なのです。

銀の上昇は、一見もっともらしく見えますが、実体がありません。

単純な理由としては、銀は金ではなく、金のようなコンセンサスがなく、「ナショナルチーム」を欠いているからです。

金が十分に強いのは、世界中の中央銀行が金を買っているからです。過去3年間で、世界中の中央銀行は2,300トン以上の金を購入し、それは政府の信用の延長としてバランスシートにぶら下がっている。

銀は違います。

銀は違います。世界の中央銀行の金準備は3万6000トンを超えていますが、銀の公式準備はほとんどゼロです。

銀は中央銀行の後ろ盾がないため、市場で極端な変動が起こったときにシステムを安定させるものがなく、典型的な「島資産」となっています。

市場の厚みの差はさらに劇的です。金の1日の取引量は約1500億ドルで、銀はわずか50億ドルです。

金を太平洋に例えると、銀はせいぜい鄱陽湖程度です。

取引量も少なく、マーケットメーカーの数も少なく、流動性に乏しく、現物埋蔵量も限られています。

銀の主な取引形態は現物ではなく「ペーパーシルバー」で、先物、デリバティブ、ETFが市場を支配しています。

これは危険な構造です。

浅瀬のボートは転覆しやすく、大金の参入は水全体を一気にかき回す可能性がある。

そして、今年起こったことがまさにそれである。突然の資金流入で、もともとそれほど深くもなかった市場が一気に押し上げられ、価格が引き離された。先物市場における価格競争だったのです。

通常、銀のスポット価格は先物価格よりも若干高くなるはずですが、これは非常に理解できることで、現物の銀を保有するには、保管コストや保険料が必要です。このスプレッドは、一般的に「スポットプレミアム」と呼ばれています。

しかし、今年の第3四半期からは、このロジックが逆転しています。

先物価格がスポット価格を組織的にアウトパフォームし始め、スプレッドはますます広がっている。

誰かが先物市場で価格を押し上げているのです。このような「先物の上昇」は、市場が未来に対して極めて強気であるか、誰かがポジションを強要しているかの2つの方法でしか起こりません。ポジションの強要。

銀のファンダメンタルズの改善が緩やかであること、太陽光発電や新エネルギーの需要が数ヶ月で指数関数的に急増することはないこと、鉱山の生産が突然枯渇することはないことを考慮すると、先物市場の積極性は後者のように見えます:誰かの資金が先物価格を押し上げているのです。

より危険なシグナルは、現物受け渡し市場の異常から来る。

世界最大の貴金属市場であるCOMEXの過去の運用データによると、貴金属先物契約の2%未満しか現物受渡しが行われておらず、残りの98%は米ドルでの現金決済か、契約のロールオーバーによって決済されている。

しかし、ここ数ヶ月、COMEXでは銀の現物受渡しが急増しており、過去の平均をはるかに上回っています。

銀ETFにも同様の現象が見られます。また、銀ETFは、資金が大量に流入すると同時に、一部の投資家がファンドの株式ではなく銀の現物を求めて償還を開始しました。この「駆け込み」償還が、ETFの銀インゴット埋蔵量を圧迫している。

今年、銀の三大市場であるニューヨークCOMEX、ロンドンLBMA、上海金属取引所では、銀の暴落が発生しました。

風向きのデータによると、上海金取引所の銀在庫は11月24日の週に58.83トン減の715.875トンとなり、2016年7月3日以来の低水準を記録した。 CMOEXの銀在庫は10月初めの16,500トンから14,100トンへと14%急落した。14%の下落。

その理由は、ドル金利の引き下げサイクルの中で、ドル建てでの受渡しに消極的であること、そしてもう一つの密かな懸念は、取引所が銀の受渡しをそれほど多くできないかもしれないということです。

現代の貴金属市場は、高度に金融化されたシステムであり、「銀」のほとんどは帳簿上の数字に過ぎず、実際の地金は、世界的な規模で繰り返し抵当に入れられ、リースされ、派生しています。1オンスの銀現物は、同時に十数種類の権利証に対応することもあるのです。

ベテラントレーダーのアンディ・シェクトマン氏は、ロンドンを例に挙げ、LBMAの供給量は1億4,000万オンスに過ぎないが、1日の取引量は6億オンスに上り、その1億4,000万オンスに対して20億オンス以上の権利証が存在すると述べています。

この「分数準備制度」は平時にはうまく機能するが、ひとたび皆が現物を欲しがると、制度に流動性危機が生じる。

危機が迫ってくると、金融市場では「アンプラグド」としてよく知られる奇妙な現象が起こるようだ。

11月28日、CMEは「データセンターの冷却問題」のため、過去最長となる11時間近くダウンし、COMEXの金・銀先物が正常に更新されなくなった。

印象的なのは、このダウンタイムが、銀が史上最高値を更新していた重要なタイミングであったことで、同日、スポット銀は56ドルを突破し、銀先物は57ドルを突破しました。

一部の市場の噂では、このダウンタイムは、極端なリスクと潜在的に大きな損失にさらされる商品マーケットメーカーを保護するためであったと推測されています。

その後、データセンター運営会社のサイラスワンは、大規模な障害は人為的ミスによるものだとし、陰謀説を煽った。

要するに、この種の先物主導の市場は非常に不安定になる運命にあり、銀は実際、伝統的な安全な避難所からハイリスクな提案になっている。

この強引なポジション争いで外せない名前がある:JPモルガン・チェースだ。

その理由は、彼が国際的に認められたシルバーバンカーだからに他ならない。

2008年から2016年までの少なくとも8年間、JPモルガンはトレーダーを通じて金銀市場の価格を操作していました。

その手法は単純で粗雑なものだった。先物市場で銀の売買契約を結ぶために大量の注文を出し、需要と供給を錯覚させ、他のトレーダーがそれに追随するよう誘導し、価格変動から利益を得るために最後の瞬間に注文をキャンセルするというものだった。

スプーフィングとして知られるこの行為は、最終的に2020年にJPモルガンに9億2000万ドルの罰金を課し、一時はCFTCの一罰金記録となりました。

しかし、本当の教科書的な市場操作はこれだけにとどまらない。

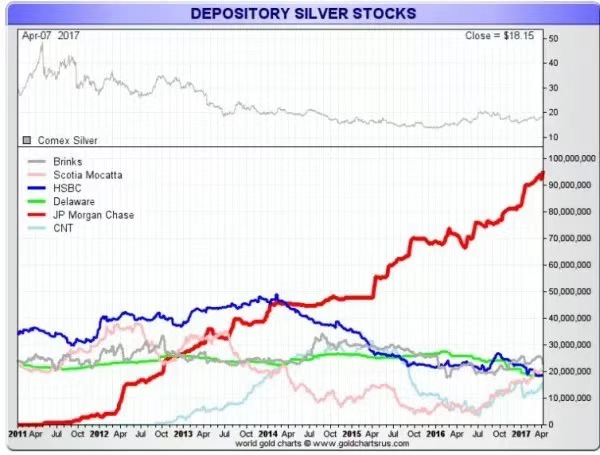

一方では、JPモルガンは先物市場での大量の空売りと不正取引によって銀価格を下落させ、他方では、自ら作り出した低価格で大量の現物金属を取得していたのです。

JPモルガンは、銀価格が50ドルの高値に近づいた2011年から、COMEXの倉庫に銀を備蓄し始め、他の大手金融機関が銀の保有量を減らす中、その保有量を増やしていき、COMEXの銀の総保有量の最大50%を占めるまでになりました。

この戦略は、紙の銀の価格が現物の銀の価格を支配しており、JPモルガンは紙の銀の価格に影響を与えることができると同時に、現物の銀の最大の保有者の一人であるという、銀の市場の構造的な欠陥を利用しています。

それでは、JPモルガンは今回の銀の強制取引でどのような役割を果たしているのでしょうか?

表面的には、JPモルガンは「改革」したように見えます。2020年の和解後、数百人のコンプライアンス・オフィサーを新たに雇用するなど、組織的なコンプライアンス改革に取り組んだ。

JPモルガンが空売りに関与したという証拠もないが、銀市場では依然として大きな存在感を示している。

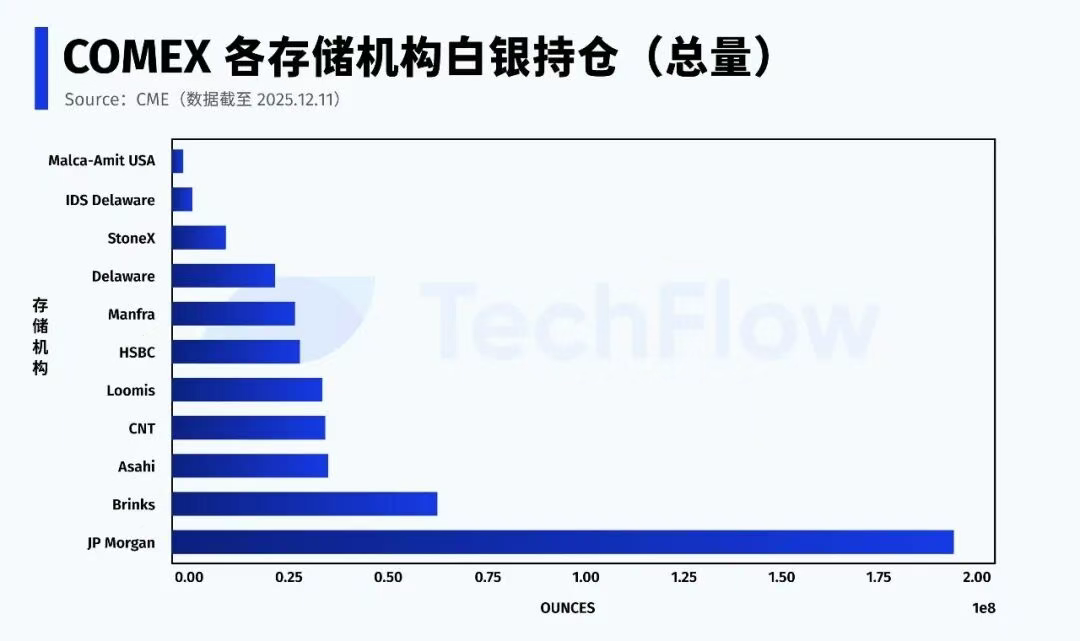

12月11日のCMEの最新データによると、JPモルガンはCOMEXシステム下で約1億9600万オンスの銀(自己保有+仲介)を保有しており、これは同取引所の全在庫のほぼ43%に相当する。

さらに、JPモルガンは銀ETF(Silver ETF、SLV)のカストディアンとして特別な地位にあり、2025年11月現在、5億1700万オンス(約321億ドル相当)の銀を保管しています。

さらに重大なことは、適格銀(引渡しは可能だが、まだ引渡しが可能として登録されていない銀)の部分において、JPモルガンはその規模の半分以上を管理しているということです。

どのような銀の強制取引においても、市場は、1つは、誰が銀の現物を調達できるか、2つ目は、その銀が、いつ、受渡しプールに入れられるか、です。

そして、かつては異なる大きな銀のショートとして、現在JPモルガン・チェースは「銀の門」の位置に座っています。

登録された銀の在庫のうち、受け渡し可能なものは全体の30%程度に過ぎず、また、受け渡し可能なものの大部分は一部の金融機関に集中しているため、銀先物市場の安定性は、ごく少数のノードの行動選択に依存しているのが実情です。

銀市場を一言で表すと、

市場はまだ好調である。strong>市場は続いているが、ルールは変わった。

市場は不可逆的な変化を遂げ、銀の「紙のシステム」への信頼は崩れつつある。

銀は孤立したケースではなく、金市場でも同じ変化がすでに起きています。

ニューヨーク先物取引所の金在庫は減少を続け、登録金(Registered)は繰り返し最安値を更新し、取引所は地金の割り当てにおいて、本来の「適格金(Eligible)」からの受渡しに使用されないことを余儀なくされた。取引所は、集計を完了するために、受渡しに使用されていない適格金地金を割り当てなければなりませんでした。

世界的に、資金は静かに動いている。

過去10年ほどの間に、主流の資産配分は高度に金融化され、ETF、デリバティブ、ストラクチャード商品、レバレッジ商品、すべてが「証券化」された。

現在、ますます多くの資金が金融資産から撤退し始めており、金融仲介機関や信用の裏付けに頼らない実物資産、典型的には金や銀を探している。

中央銀行は大規模に金の保有量を増やし続けており、ほとんど必ず現物を選択しています。ロシアは金の輸出を禁止し、ドイツやオランダのような西側諸国でさえ、海外に保管されている金準備の本国送還を要求しています。

流動性は確実性へと変わりつつある。

金の供給が現物の巨大な需要を満たせなくなると、資金は代替品を探し始め、銀が自然に最初の選択肢となります。

この現物の動きの本質は、ドル安であり、再競争の通貨価格決定力の文脈における脱グローバル化である。

ブルームバーグが10月に報じたように、世界の金は西から東へと移動している。

米CMEとロンドン貴金属市場協会(LBMA)のデータによると、4月末以降、527トン以上の金が、欧米の2大市場である米ニューヨークと英ロンドンの保管場所から流出している一方で、中国などアジアの金消費国からの金輸入は増加しており、中国の金輸入は8月に4年ぶりの高水準を記録している。中国の金輸入は8月に4年ぶりの高水準を記録した。

市場の変化を受けて、JPモルガンは2025年11月末に貴金属トレーディングチームを米国からシンガポールに移した。

金・銀の高騰の背景には、「金本位制」構想の復活がある。

短期的には現実的ではないかもしれないが、確実なのは、より多くの現物を持つ者がより大きな価格決定力を持つということだ。

音楽が鳴り止むとき、本物の金を持っている者だけが席に着くことができる。

DeepSeekは、データ・プライバシーに関する懸念のため2ヶ月間停止していたが、韓国のアプリストアに復帰した。同社は、現地の法律を遵守し、ユーザーが外国企業とのデータ共有をオプトアウトできるようにプライバシーポリシーを改訂した。

Anais最近の研究で、動的環境における社会的相互作用の理解において、人間の方がAIよりも優れていることが示された。このギャップは、AIが動的でインタラクティブな文脈ではなく、静的なイメージの脳領域をモデルにしているために生じていると研究チームは指摘している。

Catherine

CatherineエルサルバドルはIMFとの合意の一環として、公的資金によるビットコインの購入を停止した。しかし、同国は民間の資金源を通じてビットコインの保有量を増やし続けている。

Anaisトランプ大統領の公式ミームコインに対する新たな優遇措置の発表は、オンチェーンでの24億ドルの送金、60%の価格上昇、200%の活動急増に火をつけた。しかし、批評家たちはこの動きを物議を醸し、弾劾を要求する者もいる。トランプは政治、個人的利益、社会的信頼の境界線を曖昧にしているのだろうか?

Catherineバーチャル・ヒューマン・スタジオズはオリジナルのゼットランを終了し、ベースネットワーク上でゼットチャンピオンズという新しいゲームを開始した。新バージョンでは自動レースが導入され、ゲームプレイにはZEDトークンが使用され、プレイヤーは古いNFTを使用することなく再スタートを切ることができる。

Weatherly

WeatherlyMastercardが支援し、CompoSecureとBaanxとの提携で発売されたMetaMaskの新しい自己保管型暗号カードは、すでに中央集権的な大手取引所が提供する製品で混雑している市場に参入する。競争激化の中で、ニッチを切り開くことはできるのだろうか。

Kikyo

Kikyo写真を加工して子どもの露骨な画像を作成するAIの「ヌーディフィケーション」アプリは、英国で深刻な懸念を引き起こし、児童委員が禁止を求めている。AIが生成する児童虐待素材の増加により、報告件数は380%増加し、法的措置の強化を求める声が高まっている。

Anaisイーロン・マスクは、数年以内にロボット外科医が人間を凌駕し、さらには人間の能力を超えるミクロン単位の精度でブレイン・インターフェースを埋め込むニューラリンク社のロボットを指して、5年後には最高の外科医を凌駕するだろうと予測している。

Catherine2024年、アメリカ人は少なくとも93億ドルを暗号詐欺で失い、インターネット犯罪による被害総報告額166億ドルの半分以上を占めた。FBIは詐欺への取り組みを強化し、「レベルアップ作戦」のような取り組みを通じて2億8600万ドルの損失を防いだ。

WeatherlyOpenAIは、ChatGPTに新しい検索ツールを追加した。リアルタイム検索が10億クエリを突破したことで、この動きはグーグルへのプレッシャーを強めている。その他のアップデートには、改善された引用、オートコンプリート、トレンド検索、WhatsApp統合が含まれる。

Kikyo