米国はBTCのETFを買収するために "アジア最高の同盟国 "を揃えている

香港がBTCとETHのETFを基本的に承認した後、日本、韓国、台湾、シンガポールもこの問題に対する各国の態度を検討している。

Miyuki

Miyuki

すべてのフィンテック企業はステーブルコイン企業になるだろう。

ステーブルコインが生み出した誇大宣伝、懐疑、希望、心配、その他あらゆる感情の量にもかかわらず、私たちは重要な分水嶺を越えたと私は信じています。バンキング・アズ・ア・サービス」(BaaS)の時代から、インフラとしてのステーブルコインの時代へのシフトです。安定コインを中核とするB2C、B2B、インフラ企業は、今後10年にわたって業界を形成していくでしょう。

このシフトは、過去10年間のフィンテック・ブームの10倍も劇的なものになるでしょう。

なぜならば、私たちはインフラの新しいレイヤーに移行しているからです。人々はまだステーブルコインを新しい決済チャネルとして見ており、他のすべてのレイヤーの上にあるプラットフォームとして見ているため、最終的には完全にステーブルコインネイティブに移行することになるでしょう。ステーブルコインはプラットフォームなのです。

この記事の要点:

前の時代:バンキング・アズ・ア・サービス(BaaS)とそのステーブルコインへの影響

戦略的位置づけと今後の展望

ことわざにあるように、愚か者は常に衝動的です。

私たちはBaaSでこれを目撃したばかりです。

2010年代の金融サービスの時代は、企業がモバイルファーストの流通とクラウドファーストのインフラを採用することで特徴付けられました。

私たちは、金融サービス専用に構築された新しいインフラプロバイダーの世代を見てきました。銀行内のあらゆる部門やITシステムがAPI経由でアクセスできるようになりました。これには、顧客のオンボーディング、不正防止、マネーロンダリング防止(AML)、クレジットカード・サービス、場合によっては顧客サービスさえも含まれる。これにより、新規企業はモバイルアプリ、ウォレット、「アカウント」を展開し、既存企業よりもはるかに低コストで顧客を獲得し、サービスを提供することができる。

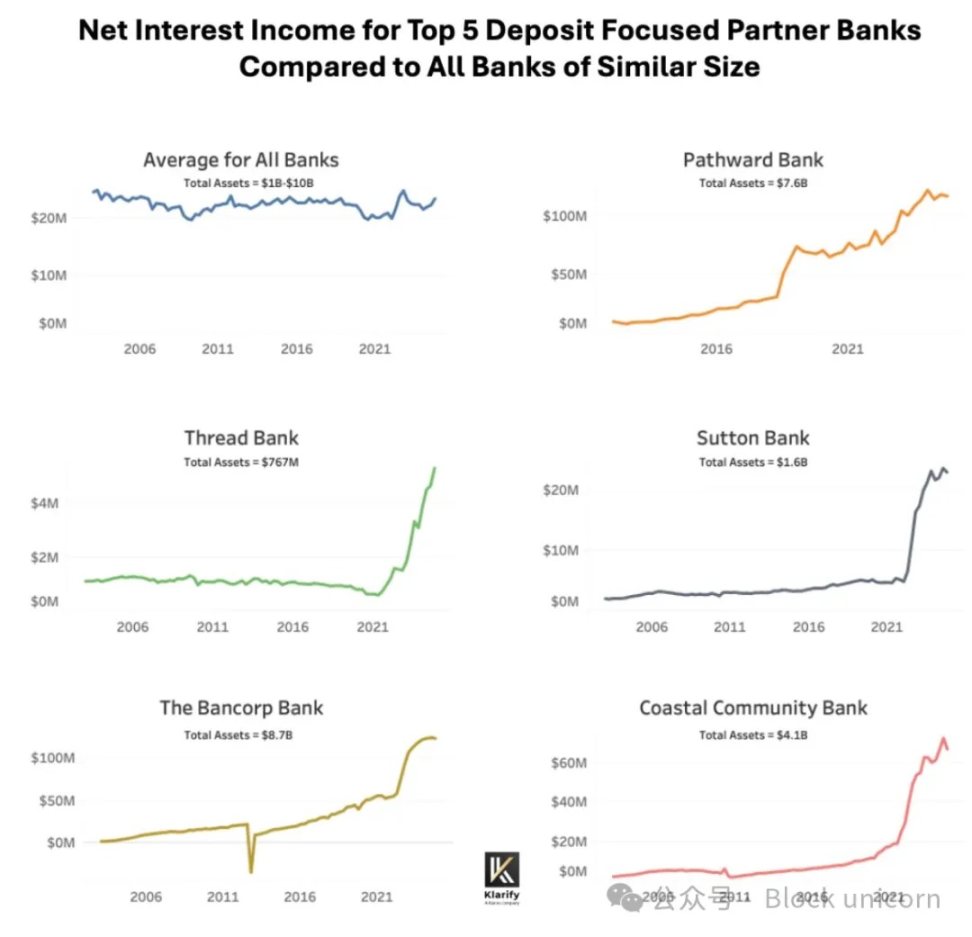

API、モバイル、クラウド技術を組み合わせることで、フィンテックは、この新しいセクターに銀行チャネルを提供し、資金を保管し、送金する機会を見出した一握りの「スポンサー銀行」からも恩恵を受けている。一部の銀行は「協力のしやすさ」によって大きな成功を収めている。

Photo credit: Klaros Partners

フィンテック企業にとって、初期のビジネスモデルは次のようなものだ:

フィンテックの中には(すべてではありませんが)コンバージョンを最適化するものもあります。例えば、「Know Your Customer」(KYC)チェックのために顧客に何ページもの書類の提出を求めたり、顧客の大半が国内であるにもかかわらず、国際的なテロリスクを考慮して取引を監視したりすることだ。

私が2023年3月に「BaaSは死んだ」と書いたとき、すでに不吉な兆候が見えていた。

口座開設は、犯罪者を捕まえるために双方にとって重要な瞬間です。口座開設を、最小限の摩擦で完了しなければならないチェックボックスプロセスと考えるなら、銀行秘密保護法/反マネーロンダリング法の規則を最小主義的に読めば、高収益の開設プロセスとなる。この2年間で、詐欺やマネーロンダリングが遠隔地から大規模に行われるようになり、システムの最も弱い部分が攻撃されるようになった。-- "BaaS is dead "より

あなたが悪者なら、小規模な新銀行やデジタルバンクを攻撃するのは簡単だ。

しかし、うまくはいかなかった。

ブロックチェーン・アズ・ア・サービス(BaaS)プロバイダーのシナプスが2024年4月22日に破綻したとき、何万人もの顧客が貯蓄を失った。フィンテックアプリは資金にアクセスできず、基盤となる銀行は資金の行き先を追跡したり照合したりすることができなかった。

この事件は主要メディアの見出しを飾り、銀行セクターでは、規制当局が銀行の不備を指摘する一連の同意命令を出した。style="text-align: "left;">サードパーティのリスク管理(APIベンダーやフィンテックなど)

マネーロンダリング対策(これらの企業の管理体制は一貫していない可能性がある)

取締役会のガバナンス(すなわち、経営陣は説明責任を果たしているか)

写真クレジット:クラロス・パートナーズ

これらの失敗がもたらす結果は大きい。

悪党への金の流れを止められなければ、犯罪者は人間の苦しみの資金源として金を得ることになる。

しかし、ここでの教訓は、BaaSやフィンテックが悪いということではない。

今日、私たちは

移民や低所得者が無料で口座を開設できるようになりました

キャッシュフロー(手持ちのお金)をローン審査に利用できるため、より多くの人が破産を回避できる

ナイス支出管理カード

業界を再形成する成功した大規模金融ブランド、Revolut、Monzo、Nubank、Stripe、Adyen、そしてあなたのお気に入りのブランドは、それぞれの市場や業界で有名になりました。フィンテックは金融の流通方法を根本的に変え、ユーザー・エクスペリエンスの水準を引き上げた。

私たちは、その過程でいくつかの教訓を得ました。

ステーブルコインへの投資と国境を越えた活動の規模は、壮大な結果を伴う崩壊につながる可能性がある。

悪いことが起こるのを完全に防ぐのは不可能だとわかってはいるものの、ステーブルコインを中核とする企業が、BaaS時代の失敗と成功から学び、来るべきゴールドラッシュに振り回されないことを願っています。

現在のGENIUS法の草案は、すべてを変えるかもしれません。がすべてを変えるかもしれない。草案では、もしあなたが安定コインの公認発行者であれば、貸借対照表上、安定コインを現金同等物として扱うことができます。これは重要なことだ。

例えばプリペイドカード。プリペイドカードには、送金ライセンス、返還規則、消費者保護要件が必要です。現金はポケットの中のお金のようなものです。保有も管理もずっとシンプルだ。ステーブルコインはそのシンプルさを受け継ぐことができる。

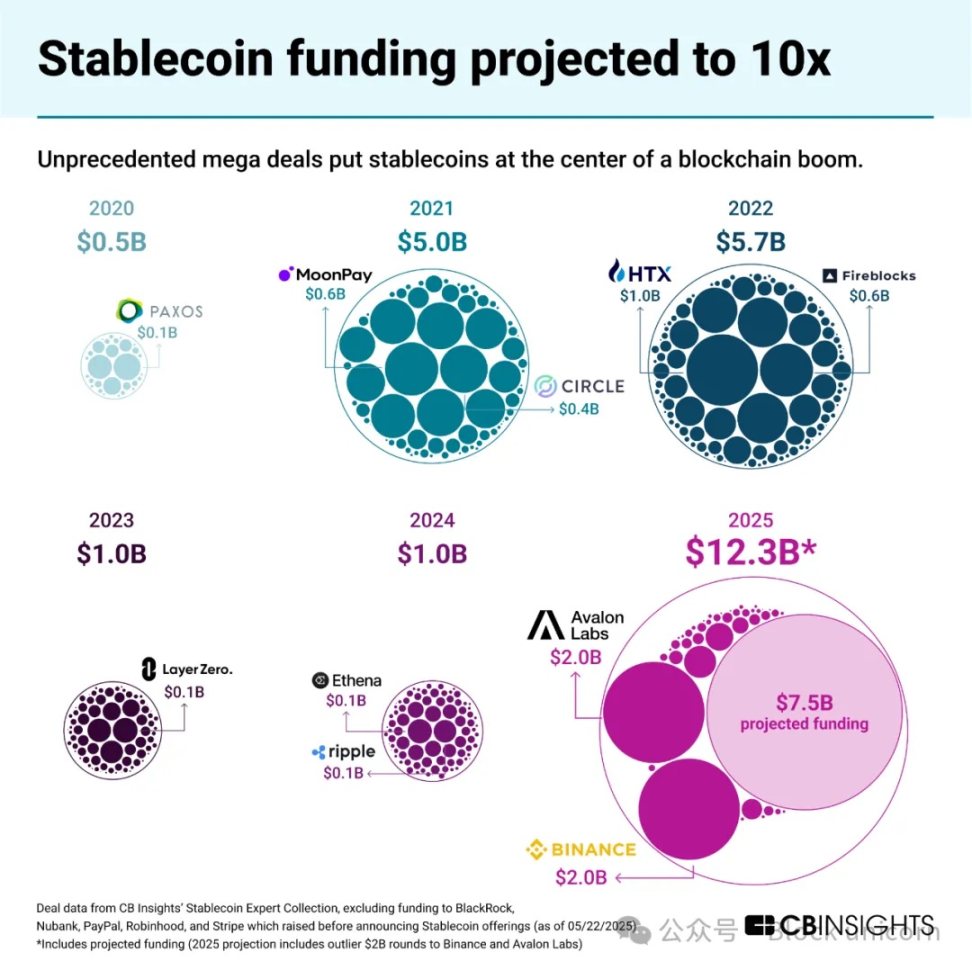

ステーブルコイン関連ビジネスへの資金調達は、前年比10倍に成長すると予測されています。

ステーブルコイン関連ビジネスの資金調達

GENIUS法が可決されれば、ステーブルコインのための新しい規制されたチャネルと、許可された支払いステーブルコイン発行者(PPSIs)と呼ばれる新しい、狭く定義された銀行のカテゴリーができます。コイン発行者(PPSIs)。

つまり、すべての起業家、ベンチャーキャピタリスト、決済会社、シャドーバンク、そして大手銀行までもが、この新たなチャンスを守るため、あるいはつかむために行動を起こすということです。

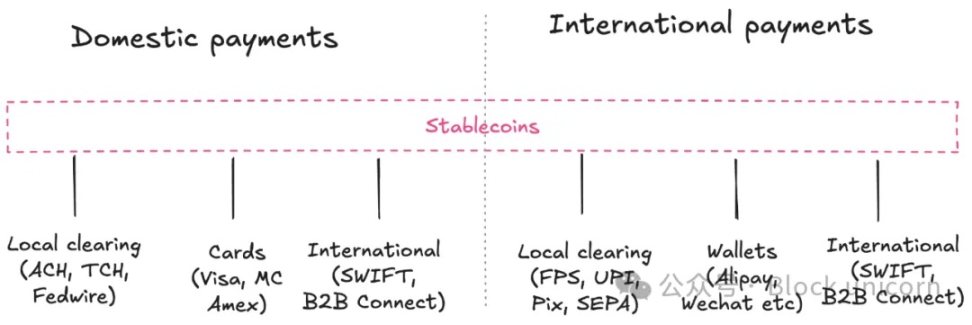

今日、ステーブルコインは国境を越えた代替決済チャネルとして利用されており、将来的には国内決済チャネルになるかもしれない。

しかし、それだけだと全体像を見逃してしまう。Stablecoinはまた、SWIFT、ACH、PIX、UPIなどのチャネルをオーバーライドするプラットフォームであり、それらすべてをつなぐインフラとなる。これによって、新たなユースケースや機会が生まれるだろう。

最終的には、インターネットが電気通信事業者にとってそうであったように、ステーブルコインは既存の決済チャネルの上に抽象化レイヤーを作り出すだろう。同様に、ビデオ、メッセージング、eコマースで見られたように、業界全体が「安定コイン化」していくだろう。このネットワーク・レイヤーは、最終的に中間業者を排除し、コストを削減する。-- "Stablecoins aren't cheaper; they're better "より

私はこれを次のように想像している:

プラットフォームとしての安定したコインプラットフォームとしての

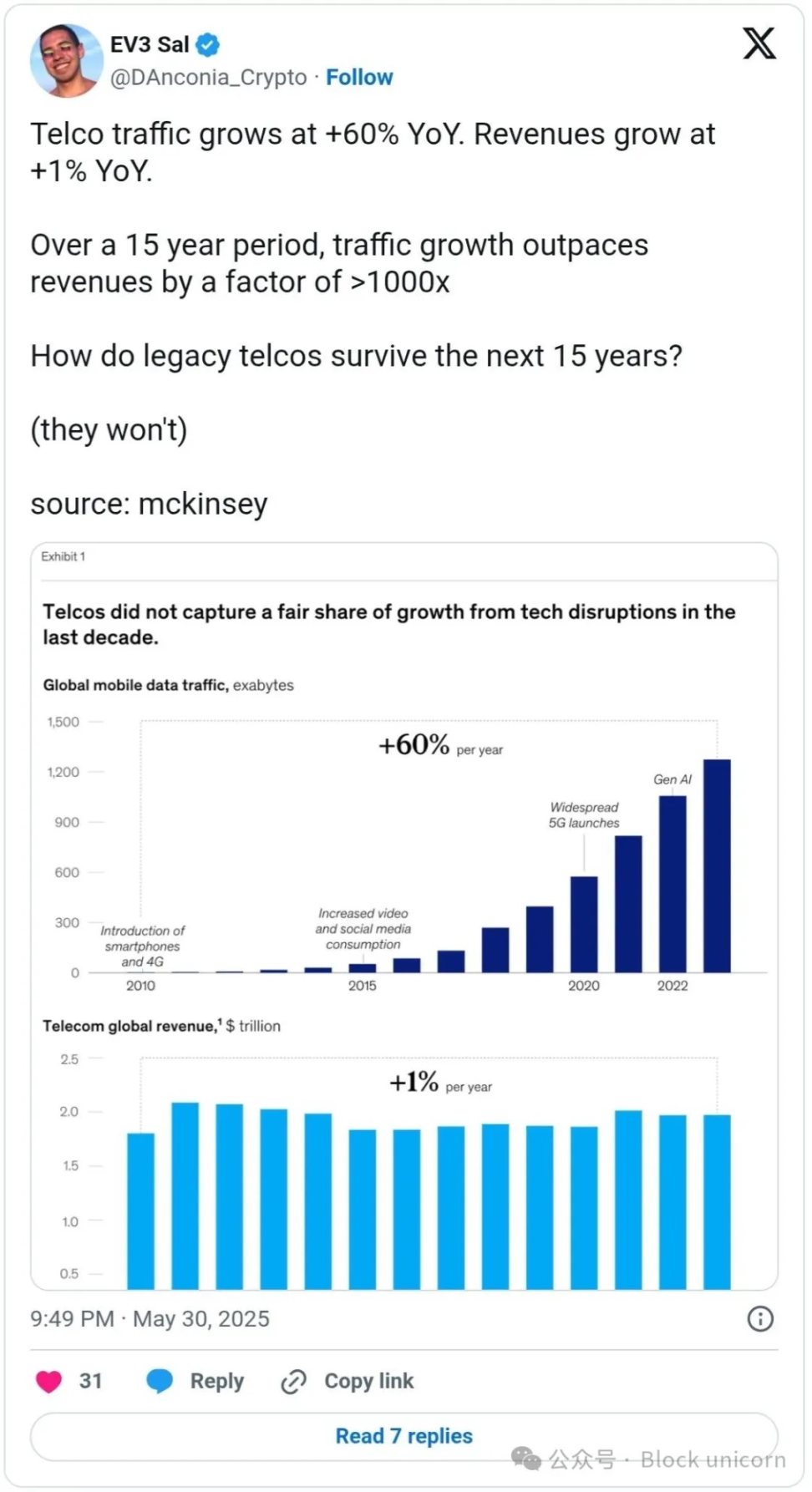

プラットフォームの破壊とはこのようなものだ。通信トラフィックは前年比60%増、収益は前年比1%増です。

これがプラットフォーム・ディスラプションの姿です。

新しいプラットフォーム層に適応できない既存企業はコモディティ化するだろう。

ステーブルコインは、インターネットがテレコムにとってそうであったように、決済にとってそうである。

このインフラレイヤーは、あらゆる決済プロセスやビジネスモデルに出現していることがわかります。その仕組みはこうだ。

そう、ステーブルコインは今日、代替決済チャネルとして機能している。しかし、それは基盤に過ぎません。

決済チャネルとしてのステーブルコイン - それだけではありません。

本当のチャンスは、インフラとして何ができるかにある。

4.1国際決済のためのステーブルコイン-出発点

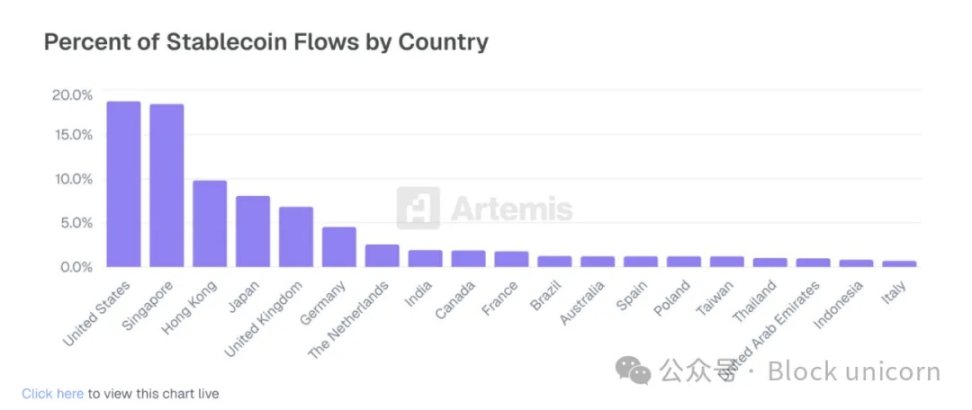

ステーブルコインの主なユースケースが国境を越えた決済であることは間違いありません。主な通貨ルートはアジア諸国、次いで米国からラテンアメリカ諸国(メキシコ、ブラジル、アルゼンチン)です。

G20、トロンとテザーを通じてグローバル・サウスへの決済活動を主導

クロスボーダー決済には様々な種類があります。各タイプの決済プロセスを掘り下げてみよう。

B2Bアーリーアダプターのユースケース:

市場拡大のためのスケールアップ(SpaceXなど)。

財務管理、ベンダー支払い、企業間支払い。

国際的な給与と支払い(例:Deel、Remote):請負業者や雇用主担当者がstablecoinウォレットに支払う。

Artemisが安定コインビジネスに従事する30社以上を調査したところ、カテゴリーとしてのB2Bは前年比400%増(さらに加速中)で、最も急成長しているカテゴリーであることがわかりました。(注:下のグラフに示されている数量は、市場全体の一部に過ぎません。)

成長曲線が示すように、これは大きな成長である。

現時点では、ラストワンマイルの流動性とFXスプレッドがボトルネックとなっているが、Stablesea、OpenFX、Velocityのような新しい企業が市場に参入し、それを変えようとしている。

消費者の国境を越えたステーブルコインのユースケースには以下が含まれます:

送金とP2P(例:スリングマネー):顧客は安定した通貨を使って国境を越えて送金する。

ステーブルコイン提携カード:「ドルカード」とも呼ばれ、南半球諸国の消費者がNetflix、ChatGPT、Amazonのサービスを購入できるようにします。

Artemisの調査では、P2Pカードとステーブルコイン提携カードは前年比100%以上の成長を遂げており、サンプルの取引処理量(TPV)は少なくとも10億ドルに達していることも明らかになりました。

ステーブルコインはRevolutやNubankのような新しい銀行の特徴になりつつあり、現在のユースケースはまだ狭いが、将来的には拡大する可能性がある。Revolutのようなアプリは、もともと送金やP2Pから始まったもので、この新しいチャネルを活用するユニークな立場にある。

現在、現地通貨取引のFXスプレッドは一般的に高く、流動性は低い。しかし、これは変わりつつあります。

国内決済の姿はまだ見えてきませんが、魅力的です。

国内B2Bのユースケースは以下の通りです。

24時間365日リターンのあるステーブルコイン(例:ONDOやBUIDL):現在、暗号ネイティブの国庫は、不換紙幣への転換を避けるために、ステーブルコインをトークン化された国庫債券に転換している。この年中無休の機能が企業資源計画(ERP)システムに実装されれば、企業の財務担当者にとって非常に魅力的なものになるだろう。

FBO構造(例:Modern Treasury)の代替としてのステーブルコイン:米国の規制の特徴の1つは、非銀行機関として、顧客に代わって資金を送金するために「実質的所有口座(FBO)」構造がしばしば必要とされることです。このような口座の設定は複雑であり、Modern Treasuryのstablecoin製品は、財務チームがFBO構造を必要とすることなく、顧客のために支払いプロセスを設定することを可能にします。

ステーブルコインネイティブB2B口座(例:Altitude):Wise またはAirwallexが提供する「ボーダレス口座」は、ステーブルコインネイティブにすることができます。これらの口座はUSDを主要通貨としていますが、請求書、経費、財務を管理するための運用フロントエンドを提供しています。

まだ初期段階にある国内消費者のユースケースには以下が含まれます:

安定通貨ネイティブの"当座預金口座(Fuseなど):WiseやRevolut、送金アプリに似た消費者体験だが、デフォルトでグローバル化されている。これらのサービスは現在、南半球の国々で展開されているが、消費者向けフィンテック・プロジェクトの新たな低コスト・モデルとなる可能性がある。

プリペイドカードプロジェクト:安定コインの潜在的な現金等価性により、会計担当者はプリペイド債務の複雑さを管理する必要がなく、現金のように貸借対照表に記録され、デジタル決済のように流れるプログラム可能な通貨にアクセスできます。

P2Pのためのステーブルコイン:Zelle、Venmo、Pix、Faster Paymentsは国内市場を支配していますが、もしステーブルコインが成長のための別のモデルになるのであれば、これらのアプリはそれをサポートするフロントエンドになる必要があるだけかもしれません。

隠れたレイヤーはインフラです。バンキング技術そのものが、ステーブルコインにネイティブになりつつあります。

Stablecoin issuance-as-a-service (e.g., Brale, M^0): 銀行や非銀行組織は、預金を集めるため、あるいは他の発行者が課す手数料を避けるために、独自のステーブルコインを作りたいと考えるかもしれません。

サイドコアとしてのステーブルコイン(Stablecoreなど):銀行は、レガシープラットフォームから独立して、ステーブルコインとやりとりするための記録システムを作りたいと思うかもしれません。サイドコア」はこれを可能にしますが、メインコアとの調整は可能です。

ステーブルコインは、BaaSのようなインフラストラクチャー(Squads Gridなど)を提供します:開発者が消費者、B2B、または組み込み金融商品を迅速に作成するためのシンプルなAPIです。

市場の大半の企業は、開発者がどれだけステーブルコインの手軽さを気に入っているかを過小評価しています。Stripeのような企業にとって、利便性は常に成功の秘訣です。

他の可能性も想像できます。思考実験として、stablecoinを、誰もが照合して閲覧できる、グローバルでプログラム可能な記録システムだと考えてみよう。

各ウォレットアドレスは、既知のフロントエンドまたはウォレット作成者に割り当てることができ、これらの企業は、KYCまたはAMLの問題が発生した場合に直ちに協力することができます。

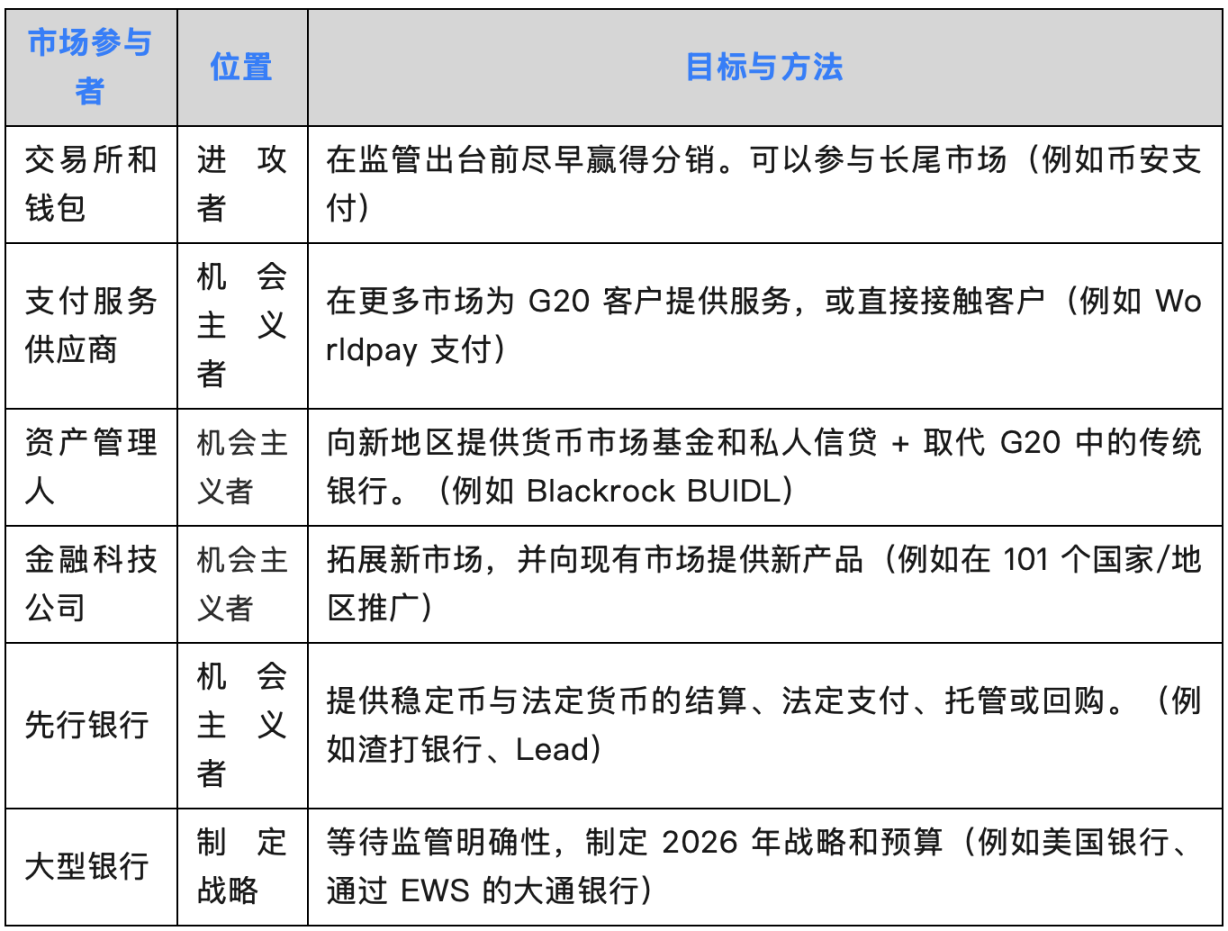

現在の市場は、攻撃者、日和見主義者、そしてまだ何が起こるかを待っているプレーヤーと戦略を練っているプレーヤーが混在しています。

現時点では、活動の大部分は暗号取引所やウォレットなどの新しいプラットフォームで行われていますが、日和見主義者は、新しい支払いチャネルとして安定コインを利用するために現在位置づけしている企業の一部です:

以下は、どれがどれなのかについての私の考えである:フランクリン・テンプルトンやフィデリティなどは、電信決済を銀行に依存している。金融危機以来、彼らはクレジット・ファンドやマネー・マーケット・ファンドの市場シェアを銀行から奪っている。Stablecoinは、24時間365日の即時決済レイヤーを通じて、これらすべてをつなぐ。

Stripe、WorldPay、Dlocalなどの決済会社は、運営できるマーケットプレイスの数を増やし、提供する決済プロセスの種類を増やしている。金融口座」は、大手マネーセンターバンクの中核事業を侵食しているが、多くの場合、より新しい顧客層を対象としている。

守備側:

大手銀行:JPモルガン・チェース、バンク・オブ・アメリカ、シティバンク、その他の米銀は、「金融口座」を導入していました。などの米国の銀行が、独自のステーブルコインを立ち上げることについて早くから議論していた。これは、銀行がZelleを通じてP2P決済を支配しているのと同じように、彼らが「必然的に」支配するかもしれない、この新しい国内および国境を越えた決済「チャネル」の市場シェアを獲得しようとする試みなのかもしれないと思います。

中小銀行:すでにステーブルコインに対してロビー活動を行っている。安定したコインの発行者や資産運用会社、大手銀行が利回りの低い当座預金口座から預金を引き揚げる可能性があるため、中小銀行は最も失うものが大きい。

安定コインの混乱を通じて莫大な利益を得ようとする日和見主義的な銀行が、後援銀行業務で見てきたように存在するでしょう。

現実には、チャンスはユースケースによって異なります。新興企業は新たな決済プロセスを模索し、決済サービスプロバイダー(PSP)は既存のプロセスを通じて市場アクセスを拡大しています。将来的には、資産運用会社や銀行が、既存のコアビジネスに近い可能性のある市場でニッチを見つけることになるでしょう。

批判を以下のように要約します:

批判:ステーブルコインは銀行を破綻させる。銀行破綻のシナリオを引き起こす。反論:これはTerraスタイルのアルゴリズム安定コインを想定しており、GENIUS法に基づく国債担保のPermitted Payment Stablecoin Issuers (PPSIs)を想定していない。

批判:大きなテック企業は暗号通貨の寡頭政治を形成するだろう。反論:これは正当な懸念だが、この枠組みにより、大手テック企業が直接ステーブルコインを発行する可能性は極めて低くなる。PPSIになることは、彼らにとって規制上の高い障壁となります。

批判:コミュニティバンクの預金流出につながる。反論:マネーマーケットファンドはすでにそうなっている。安定したコインサービスを提供するために適応するコミュニティバンクは繁栄するだろう。

批判:「暗号通貨だから」犯罪や詐欺が多い。反論:そのような見方から離れる時だ。金融の未来はチェーン上にあり、機関投資家がインフラを構築している。鍵の管理、カストディ、流動性、統合、信用リスクなど、目を向けるべき現実的で斬新なリスクがある。

批判:「米ドルを保有するのはドルを保有するのと同じくらい難しいはずだ」という理由で、ステーブルコインは単なる規制裁定だ。反論:フィンテック自体がダービン修正条項によって規制裁定を可能にしている。安定コインの開発は容易だが、完全なライセンス制度がある。

この議論は今後も続くだろう。

ステーブルコインは金融の次の時代を牽引するでしょう。

現在私たちが行っていることはすべて、金融が超大国を獲得する、ステーブルコインの原始崩壊を可能にするために行うことができます。即座に、グローバルに、24時間365日の金融を構築することができる。私たちは金融レゴブロックを組み立て直し、より開発者に優しくすることができます。

BaaSの時代は、新しいインフラが大きなチャンスと大きなリスクを生み出すことを教えてくれました。その時代の成功と失敗から学んだ企業は、安定したコインを中心とした時代に勝利するでしょう。

すべての企業にステーブルコイン戦略が必要です。すべてのフィンテック企業、すべての銀行、すべての財務チームが必要としている。なぜなら、それは単なる新しい決済チャネルではないからです。他のすべてが構築されるプラットフォーム層だからだ。

私はすべての読者に、過去の教訓を基にすることを勧める。

クラッシュは避けられない。

これには、物事が必然的に破綻したときに、どのように身を守るかも含まれる。

クールなものを作る。

そして安全に。

香港がBTCとETHのETFを基本的に承認した後、日本、韓国、台湾、シンガポールもこの問題に対する各国の態度を検討している。

Miyukiビットコイン半減に関するグーグル検索量は史上最高を記録しているが、最も関心のある投資家は米国や中国の人ではない。

Weiliang

WeiliangHUAHUAはChihuahua Chain上のmemecoinで、コミュニティ主導のガバナンスと環境に優しいアプローチで際立っており、ステーキングを通じて最大21%の報酬を提供しています。CosmosのSDKを活用し、DeFiの統合で金融に革命を起こすことを目指しており、その活気あるイノベーションでCosmosのエコシステムを活性化する態勢を整えている。

Anais

AnaisOmni Network's OMNI token witnessed a drastic 55% drop post-airdrop, while a scam involving a fake OMNI token unfolded.

Alex

Alexバイナンスは10億ドルをUSDCに再配分し、透明性と安全性を高め、より広範な暗号市場に影響を与える。

MiyukiFTX危機以来、暗号通貨取引所に対する規制当局の厳しい監視が続く中、バイナンスのドバイにおける最近の規制認可は、コンプライアンスへの取り組みにおける重要な前進を象徴している。

Weiliang世界最大の暗号取引所であるバイナンスは、200万ドルの罰金を支払い、現地の規制にコミットすることに同意することで、インドでのカムバックを果たしている。この動きは、インドの暗号市場の成長とイノベーションを促進し、グローバルな規制枠組みの先例となる可能性がある。

Weatherly

Weatherlyアーカンソー州は、立法論議と国際的な法的課題の中で、環境への影響と市場の安定性に焦点を当て、暗号通貨マイニングに関する新たな規制を検討している。

Alex米国は、イスラエル軍機がイラン領内に捕捉されていることを確認し、イランの2つの重要な核施設がある都市で爆発音が聞こえている。金は一時2417ドルを超えたが、ビットコインは劇的な下落に見舞われた。

Alex電信詐欺、商品詐欺、商品操作で有罪判決を受けた彼は、最高で20年の禁固刑に処される可能性がある。

Catherine

Catherine