アディダスとブガッティがWeb 3プラットフォームで限定版X Crazyfastフットボールブーツを発表

ブガッティとアディダスが手を組み、限定版の傑作、アディダスXクレイジーファスト・ブガッティ・フットボールブーツを作り上げた。スピードと革新性に重点を置いてデザインされたこの高性能ブーツは、スポーツ愛好家やコレクターを虜にするだろう。

Joy

Joy

著者:サイモン・テイラー 編集:ブロック・ユニコーン

銀行はマネーを生み出し、安定したコインはマネーの流れを促進する。その両方が必要なのです。

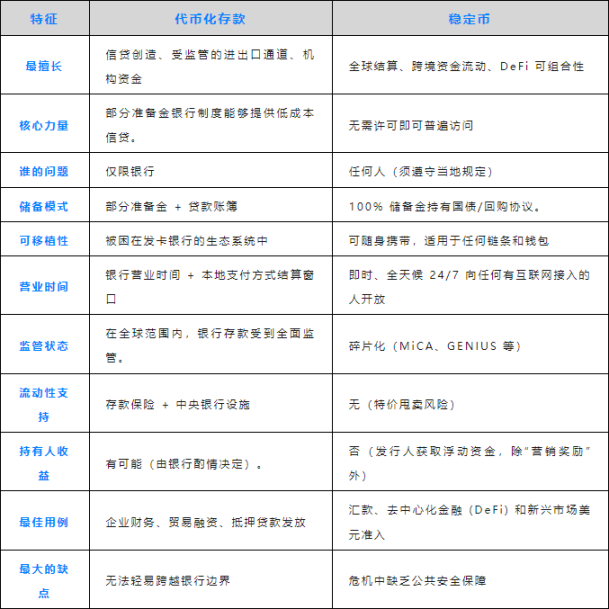

トークン化された預金の擁護者は、「ステーブルコインは規制されていないシャドーバンキングだ。銀行が預金をトークン化すれば、誰もがそれを好むようになるだろう。"

一部の銀行や中央銀行はこの議論が大好きだ。

ステーブルコインの擁護者たちは、「銀行は恐竜だ。我々のチェーンには必要ない。ステーブルコインは未来のマネーだ」と言う。

暗号通貨出身者は特にこの物語が好きだ。

両者ともポイントを間違えている。

100ドルを預けると、それが90ドル(またはそれ以上)のローンに変わる。これが分数準備銀行の仕組みだ。これは何世紀にもわたって経済成長の原動力となってきた。

フォーチュン500の企業はJPモルガンに5億ドルを預けている。

その見返りとして、彼らは市場金利を下回る莫大な融資枠を得る。

預金は銀行のビジネスモデルであり、大企業はそれを知っている。

トークン化された預金は、その仕組みをチェーン上に移動させるが、銀行の顧客にしかサービスを提供しない。あなたは依然として銀行の規制の傘下にあり、銀行の営業時間、プロセス、コンプライアンス要件に従うことになります。

トークン化された預金は、低コストの融資枠を必要とする企業にとって良い選択肢です。

サークルとテザーは準備金の100%を保有しており、これは2000億ドルの債券に相当する。4~5%の利回りを得るが、あなたには何も支払わない。

その見返りとして、どの銀行にも規制されていないお金を手に入れることができる。2025年までに、9兆ドルが安定したコインを介して国境を越えて送金されると予想されている。インターネット接続があればいつでもどこでも利用でき、ライセンスも不要で、24時間365日稼働している。

コルレス銀行への問い合わせは不要で、 SWIFT 清算を待つ必要もなく、「3-5営業日以内に返信します」を待つ必要もない。

ステーブルコインは、アルゼンチンのサプライヤーに土曜日の夜11時に支払う必要がある企業にとって、素晴らしい選択肢です。

銀行から良い融資枠を得ようとしている企業も、ロングテールへのゲートウェイとしてステーブルコインを使いたいと思うかもしれない。

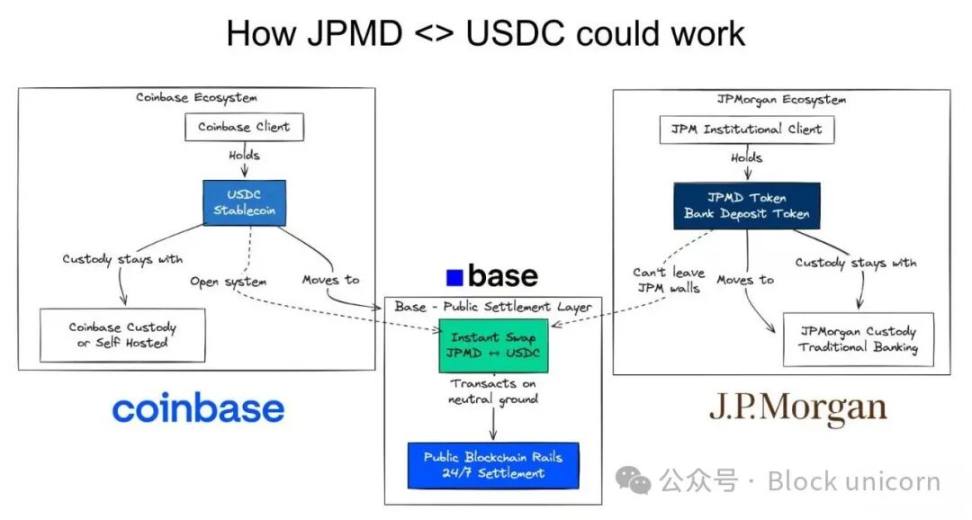

このシナリオを想像してみてください:

フォーチュン500の企業が、JPモルガン・チェース銀行でトークン化された預金を保有している。

その見返りとして、米国事業のために有利な融資枠を受け取ります

支払いを行うために、安定コインを好むアルゼンチンのサプライヤーに支払いを行う必要があります。アルゼンチンのサプライヤーに支払いを行う必要がある。

そのため、JPMDをUSDCに変換します。

これは私たちが向かっている先の例です。

連鎖する。原子レベルで。

その両方。

該当する場合は従来のチャンネルを使う。

該当しない場合はステーブルコインを使用する。

どちらか一方ではなく、両方の問題なのです。

トークン化された預金 →銀行システム内での低コストの信用

Stablecoin → 銀行システム外で現金のような決済

On-chain exchange → 即座の変換、決済リスクゼロ

Thealign: left;">どちらにも長所と短所があります。

両者は共存する。

大手銀行の中には、「トークン化された預金は必要ない、APIがある」と言うところもあるでしょう。

そこで登場するのがチェーンファイナンスだ。

スマートコントラクトは、複数の企業や個人にまたがってロジックを構築することができる。スマート・コントラクトは、サプライヤーからの入金があると自動的に在庫融資、運転資金融資、為替ヘッジを発動させることができる。銀行もノンバンク組織も、これらの業務を自動的かつ即座に完了させることができる。

入金 → 安定した通貨 → 請求書の支払い → 下流の支払い完了。

APIはピアツーピアですが、スマートコントラクトは多対多です。そのため、組織の垣根を越えたワークフローに最適です。これがオンチェーンファイナンスを強力なものにしている。

これは全く異なる金融サービスのアーキテクチャだ。

トークン化された預金は、低コストのクレジットの問題を解決します。預金は固定される。銀行は預金を担保に融資する。銀行のビジネスモデルは変わらない。

ステーブルコインは資金の可搬性の問題を解決する。資金はライセンスなしでどこにでも移動できる。南半球の国々はドルにアクセスできる。企業は迅速な決済を得ることができる。

トークン化された預金の擁護者は、規制された決済チャネルのみを望んでいる。

ステーブルコイン擁護派は銀行に取って代わることを望んでいる。

未来には両方が必要だ。

フォーチュン500に名を連ねる企業は、銀行からの莫大な融資枠と、即時のグローバル決済を望んでいる。新興市場は現地での信用創造とドルへのアクセスを求め、deFiはポートフォリオと現実の資産の裏付けを求めています。

どちらが勝つかという議論は、何が起きているかを見逃している。金融の未来はオンチェーンだ。トークン化された預金とステーブルコインは、それを実現するために必要なインフラです。

誰が勝つかを議論するのはやめましょう。相互運用性の構築を始めましょう。

組み合わせ可能な通貨。

ブガッティとアディダスが手を組み、限定版の傑作、アディダスXクレイジーファスト・ブガッティ・フットボールブーツを作り上げた。スピードと革新性に重点を置いてデザインされたこの高性能ブーツは、スポーツ愛好家やコレクターを虜にするだろう。

Joyそしてユーザーは、このプログラムを実行する上で重要な役割を無意識のうちに果たし、一見ルーティンな動作に見えるが、実は攻撃の成功に不可欠な動作に参加することになる。

Davin

Davin最近の法的進展として、重慶近郊に位置する中国通梁の裁判所は、オンライン詐欺や違法カジノの収益をテザー(USDT)から中国元(RMB)に変換することに関与した21人に判決を下した。

JoyCFTCのクリスティ・ゴールドスミス・ロメロ委員は、暗号通貨業界は "蔓延する詐欺やその他の違法行為 "が目立つ業界だと指摘した。

Catherine

CatherineMintable社のザック・バークスは、NFT規制に対する英国のアプローチに懸念を示し、多用途なテクノロジーに対するニュアンスの異なる視点とニーズに合わせた監視の必要性を強調する。

Hui Xin

Hui Xin香港、進化する規制環境と新たな課題の中でWeb3イノベーションを取り入れる

Hui Xinわずか4時間あまりの審議の後、陪審員は全員一致で元億万長者に対するすべての罪状について有罪の評決を下した。

CatherineHSBCのブロックチェーン・ゴールド・システムへの進出は、より広範なブロックチェーン構想の一環である。今年9月、同行のシンガポール支店は独自のブロックチェーン・ベースの決済プラットフォームを立ち上げた。

Davinリップルラボは、ドバイ国際金融センター(DIFC)からXRPのライセンスを取得し、仮想資産サービスの領域での活用を可能にしたと発表しました。

Kikyo

Kikyo Alex

Alex