AB DAOの公式ツイッターアカウントがアップグレードされ、コミュニティにリスクを警告している。

AB DAOの公式ツイッターアカウントがhttps://x.com/ABDAO_Global。

Alex

Alex

ルナ-UST崩壊後、ステーブルコインは完全にグリッドから外れてしまった。Luna-USTの崩壊後、ステーブルコインの時代はステーブルコンピューティングの時代に別れを告げ、CDPメカニズム(DAI、GHO、crvUSD)はかつて村全体の希望となったが、結局、USDT/USDCの包囲網の下で、包囲網を突破したのはEthenaとそれが象徴する収益アンカー型のパラダイムであり、これはオーバープレッジ問題による資金の非効率性を回避できるだけでなく、ネイティブな収益特性を持つDeFi市場を切り開くことができる。

反対に、Curveシステムは、安定コイン取引に依存してDEX市場を切り開いた後、徐々にレンディング市場であるLlama Lendと安定コイン市場であるcrvUSDに参入したが、Aaveシステムの光の下では、crvUSDの発行額は長い間1億ドル前後で推移していた。しかし、Aaveシステムの光の下では、crvUSDの発行量は長い間1億ドル前後で推移しており、基本的には背景としてしか使われていない。

しかし、Ethena/Aave/Pendleのフライホイールがキックオフした後、Curveの新しいプロジェクトであるYield Basisもまた、リボルビング・レバレッジド・ローンを手始めに、安定したコイン市場の一部を得ようとしている。AMM DEXの慢性的な問題であるIrrevenue Loss (IL, Impermanent Loss)をトレーディングで解消することが期待されている。

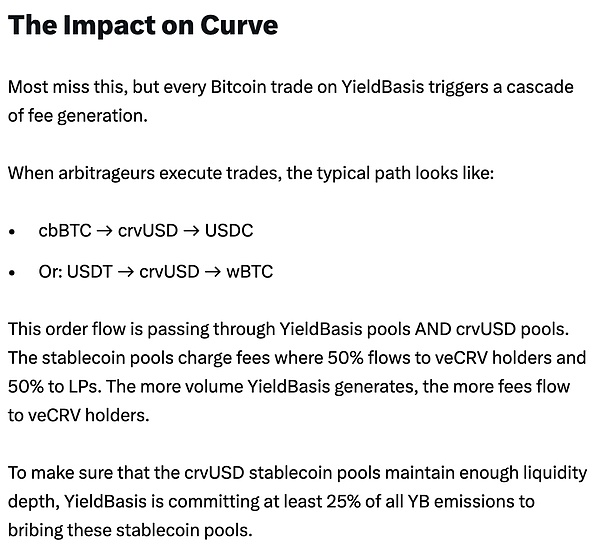

カーブシステムの最新傑作、あなたのBTCは私のものです。

イールドベーシスはルネッサンスの略で、一つのプロジェクトで流動性マイニング、プレマイニング、カーブウォー、プレッジング、veToken、LPToken、Revolving Loanがあり、DeFiの開発の集大成とも言えます。

カーブ創設者のマイケル・エゴロフ氏は、ユニスワップの x*y=DEX 開発の初期の受益者でした。k 古典的なAMMアルゴリズム、stableswapとcryptoswapアルゴリズムが導入され、より「安定したコイン取引」とより効率的な汎用アルゴリズムをサポートしました。

大規模なステーブルコインの取引は、USDC/USDT/DAIなどの初期のステーブルコインのオンチェーン貸し出しのためのCurveの市場を確立し、Curveをプレペンドル時代の最も重要な貸し出し市場の1つにしました。また、Curveはプレペンドル時代において最も重要なステーブルコインのオンチェーンインフラとなり、USTの崩壊さえもCurveの流動性撤退の瞬間から直接もたらされました。

トークン経済学、veTokenモデル、そしてその後の「賄賂」メカニズムであるConvexによって、veCRVは即座に本物の価値を持つ資産となりました。最初のステップはveCRVを実物資産にすることでしたが、4年間のロックアップ期間の後、$CRVホルダーのほとんどはまだ苦しんでいます。

PendleとEthenaが台頭した後、Curveシステムは市場での地位を失いました。その核心は、USDeにとって、ヘッジはCEX契約に由来し、収益を獲得するためにsUSDeに流され、ステーブルコイン取引自体の重要性はもはや問題ではないという事実です。ステーブルコイン取引自体の重要性はもはや関係ない。

カーブシステムの反撃は、まずResupplyから始まりました。Resupplyは2024年にConvexとYearn Fiという2つの古くからの巨人と共同でローンチされ、その後当然のようにクラッシュして炎上し、カーブシステムの最初の試みは失敗に終わりました。

Resupplyはカーブの公式プロジェクトではないが、リンクが切れており、カーブが反撃しなければ、安定コインの新時代に未来への切符を買うのは難しいだろう。

イールドベーシスは、ステーブルコインやレンディング市場についてではなく、AMM DEXにおける報われない損失についてだが、はっきり言おう:イールドベーシスは、ステーブルコインやレンディング市場についてではなく、AMM DEXにおける報われない損失についてだ。イールドベーシスは決して報われない損失をなくすためではなく、crvUSD発行の急増を煽るために利用するものだった。

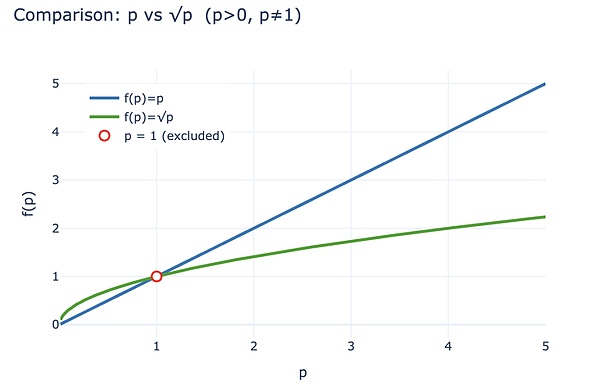

しかし、それでもなお、報酬のない損失が発生するメカニズムから始めると、LP(流動性プロバイダー)は、伝統的なマーケットメーカーの代わりに、手数料の分割によって、AMM DEXのペアに以下を提供します。「例えば、BTC/crvUSDペアでは、LPは1BTCと1crvUSD(1BTC=1USDと仮定)を提供する必要があり、その時点でLPの合計価値は2USDとなります。left;">これに対応して、1BTCの価格pもy/xで表すことができます。100% to $2, then an arbitrage scenario occurs:

プールA: 裁定者は1BTCを$1で買い、LPはBTCを$2で売る必要がある

P=y/xプール。-align: left;">プールB:2ドルの価値があるプールBで売却すると、裁定者は2-1=$1

裁定者の利益は、基本的にプールAにおけるLPの損失です。この損失を定量化するには、まずプールAにおけるLPの損失を計算します。この損失を定量化するために、裁定取引発生後のLPの価値は、LP(p) = 2√p (x,yは共にpで示される)として計算できますが、LPが単に1BTCと1crvUSDを保有している場合、LPは損失がないとみなされ、LP~hold~(p) = p +1と表すことができます。

不等式によると、p>0であって1でない場合、常に2√p < p + 1を得ることが可能であり、裁定者は本質的にLPの損失から収入を得るため、経済的利益の刺激の下で、LPは流動性を撤退させ、暗号通貨を保持する傾向があり、AMMプロトコルはLPを保持するために高い手数料シェアとトークンによって刺激されなければならない。AMMプロトコルは、より高い手数料分配とトークンのインセンティブによってLPを維持しなければならず、これがCEXがスポット空間でDEXに対する優位性を維持できている理由である。

写真クレジット:補償なし損失

写真クレジット:@。yieldbasis

弁済されない損失は、連鎖の経済システム全体から見れば「期待」と見ることができます。流動性を提供することを選択することで、LPはもはや保有することの利益を主張することができなくなります。従って、本質的に無償の損失は、LPも手数料を受け取ることができるBTCの保有とは対照的に、より「会計的」な簿記上の損失であり、実際の経済的損失として扱われるべきではありません。

イールド・ベイシスはこのように考えておらず、流動性や手数料率を高めることでLPの期待損失をなくそうとするのではなく、「マーケットメイクの効率性」に注目している。"前述したように、p+1を保有することに比べれば、LPの2√pは決して勝つことはできませんが、インプット$1、初期投資$2、現在の価格$2√pというアウトプット比率から見れば、1ドルの「収益率」は2√p/2=√pであり、pが1BTCの価格であることを思い出してください。pが1BTCの価格であることを覚えておいてください。したがって、単純にホールドするのであれば、pがあなたの株主資本に対するリターンとなります。

初期投資を2ドルと仮定すると、100%増加した後、LP利回りは次のように変化します:

- 相対利回り:2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

イールドベーシスは、資産に対するリターンの観点から始まり、保有収益を維持しながらLP手数料を確保するために、√pをpとすると、これは非常に単純で、√p²は、金融の観点から、2倍のレバレッジとすることができ、それは固定された2倍のレバレッジでなければならず、多すぎても少なすぎても、経済システムを崩壊させることになります。

つまり、1BTCを市場の2倍の効率で遊ばせることで、当然、手数料シェアに参加する対応するcrvUSDはなく、BTCは自分のものだけに参加する。収益率の比較は、つまり、√pからp自体に。

信じるかどうかは別として、2月にYield Basisは500万ドルの資金調達を発表したが、これは一部のVCが信じていることを意味する。

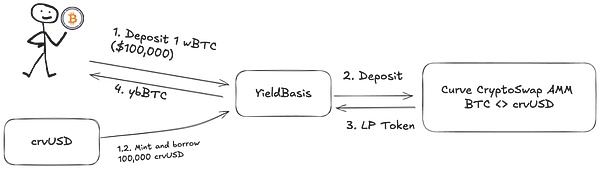

しかし!LPは流動性を追加するためにBTC/crvUSDペアでなければならず、プールはBTCでは実行できないので、Llama LendとcrvUSDは二重貸し付けの仕組みのアイデアに沿った: 1.ユーザーが(cbBTC/tBTC/wBTC)500BTCを入金し、YB(Yield Basis)が500BTCを使ってBTCで同等の500crvUSDを貸し出す。BTC、YB(Yield Basis)は500BTCを使って500crvUSD相当を貸し出します。この時点では、完全なCDP(200%程度の担保設定)ではなく、フラッシュレンディングメカニズムを使った等価であることに注意してください 2.YBは500BTC/500crvUSDをCurveに入金し、YBは500BTC/500crvUSDをYB(YB)に貸し出します。crvUSDをCurveの対応するBTC/crvUSDプールに入れ、株式の$ybBTCとして鋳造します 3.YBはCDPのために1000U相当のLP株式をLlama Lendに誓約します。Llama Lendは、CDPメカニズムを通じて500crvUSDを貸し出し、融資の初期相当額を返済します 4.ユーザーは1000U相当のybBTCを受け取り、Llama Lendは1000Uの担保を受け取り、最初の1000Uの担保を取り除きます。1000Uの担保を受け取り、最初の同等の融資を排除し、カーブプールは500BTC/500crvUSDの流動性を得る

500UのBTCが1000Uの手数料利益を生み出すと考えればユーザーは正しいが、それがすべて自分たちのものになると考えるのは少し失礼だ。 要するに、それは単なる50/50以上のものであり、YBの小さな心はCurveへのピクセル化されたオマージュにある。YBの小さな心は、『カーブ』へのピクセル化されたオマージュにある。

何が得られたかを計算するには:

2倍の手数料は、500UのBTC等価物を投入したユーザーが1000Uの手数料利益を生み出せることを意味し、Borrow_APRは次のようになります。Borrow_APRはLlama_Lendのレートを表し、Rebalance_Feeは2倍のレバレッジを維持するためのアービトラージャーの手数料を表します。

さて、良いニュースと悪いニュースです。

- 良いニュース:ラマ・レンドの貸出収入はすべてカーブ・プールに戻り、LPの収益が受動的に増加します

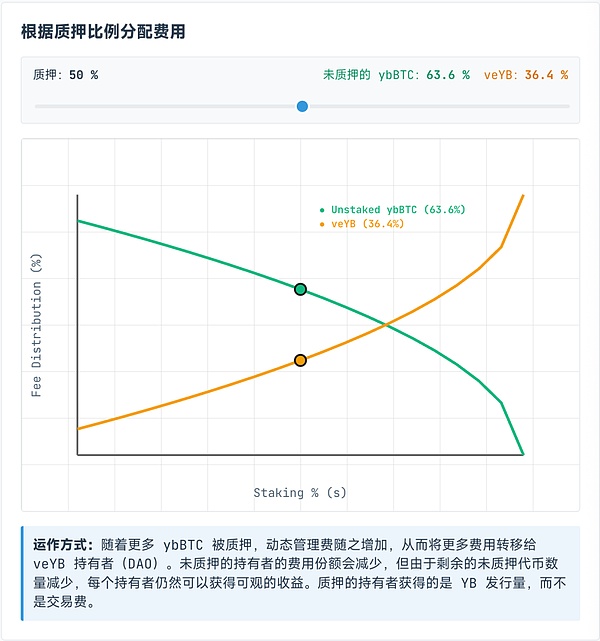

。しかし、veYBに割り当てられる手数料は動的で、実際には、ybBTCとveYBホルダーの間で動的に分配されることになっています。veYBは最低10%の分配を固定的に保証されているため、すべての人がybBTCを誓約しなかったとしても、彼らは本来の総収入の45%しか得ることができず、veYB、つまりYB自体は総収入の5%を得ることができます。

魔法のような結果は、ユーザーの誰もYBにybBTCを誓約しなかったとしても、手数料の45%しか得ることができず、ybBTCを誓約することを選択した場合は、YBトークンを得ることはできるが、手数料をあきらめなければならないということです。ybBTCを誓約することを選択した場合、YBトークンを手に入れることができるが、手数料はあきらめなければならない。

写真キャプション:ybBTCとveYBの収益分配

写真Source: @yieldbasis

補償されない損失は決してなくならない。

1000Uのマーケットメイキングに500Uの等価BTCを使っているつもりでしょうが、YBはマーケットメイキングの収益がすべて自分に与えられるとは言っていませんし、veYBに誓約した後、veYB->と2回誓約を解除します。YB、ybBTC-&>wBTCの2回誓約を解除して、元の資金と収益を取り戻します。

しかし、賄賂の仕組みであるveYBの議決権をフルに得たいのであれば、めでたく4年間のロックアップ期間が得られるわけですが、そうでなければ、議決権も収益も質権期間とともに徐々に減っていくので、YBを得るために4年間ロックアップをかけ、BTCの流動性を手放す収益はそれなりの価値があります。結局のところ、それに見合う価値があるかどうかは、個人の考え次第ということになる。

前述したように、無償損失は帳簿上の損失であり、流動性を引き出さない限りは浮動損失であり、今のYBの消去プログラムは基本的に「帳簿上の収入」であり、保有資産からの収入を固定する方法を与えている。今、YBの消去プログラムは本質的に「帳簿上の収入」であり、あなたの保有株の収入を固定する浮動株を与え、そしてあなた自身の経済システムを育てる。

あなたは500Uを使って1,000Uの手数料収入にレバレッジをかけ、YBはあなたのBTCを「固定」し、あなた自身のYBを売りたいのです。

収益のビッグタイム、夢のまた夢。

カーブに基づいて、crvUSDの使用は、$ CRVに力を与えますが、また、イールドベーシスのプロトコルとトークン$ YBの新しいオープニングは、4年後にYBは、することができますのでYBは4年後にその価値を保持するのだろうか?残念ながら...

イールドベイシスの複雑な経済メカニズムの上で、焦点はcrvUSDの市場拡大への道です。

ラマ・レンドは基本的にカーブの一部だが、カーブの創設者がYBに初期流動性を供給するために6000万ドルのcrvUSDの追加発行を提案するのは少し大胆だ。

YBは予定通りCurveと$veCRVの保有者に恩恵を与えるつもりだが、その中心にはYBの問題がある。crvUSDは最終的にUであり、YBは本当に付加価値のある資産なのだろうか?

別のReSupplyイベントは言うまでもなく、これはCurve自体に影響を与えます。

したがって、この記事では、YBとCurveのトークン連携と利益分配スキームについては分析しません。

しかし、マイケルの弁明としては、ユーザーの預けたBTCはcrvUSDの等価値で「インクリメント」され、crvUSDの供給が増えるという利点があるということで、彼の気まぐれを垣間見ることができる。メリットはcrvUSDの供給を増やすことであり、各crvUSDは手数料を得るためにプールに入れられ、これは実際の取引のシナリオである。

しかし、本質的にこのcrvUSDのリザーブは過剰ではなく等価であり、リザーブ比率を高めることができないのであれば、crvUSDを稼ぐ効果を高める方法があります、資本に対する相対リターンを覚えていますか?

マイケルが想定しているように、貸し出されたcrvUSDは既存のプールと効率的に相乗効果を発揮するでしょう。例えば、wBTC/crvUSDはcrvUSD/USDCにリンクされ、前者の取引量を押し上げ、それは後者の取引量の増加にもつながるでしょう。前者の取引量も後者の取引量も増加する。

また、crvUSD/USDCペアの手数料の50%は$veCRV保有者に、残りの50%はLPに支払われます。

crvUSD/USDCペアでは、手数料の50%は$veCRV保有者に、残りの50%はLPに支払われます。left;">これは非常に危険な仮定であると言える。前述のラマ・レンドがYB crvUSDに貸し出すのは専用の単一プールであるが、crvUSD/USDCやその他のプールにはアクセスできない。現時点ではcrvUSDは本質的に準備不足であり、通貨価値にショックが発生した場合、裁定者が羊毛を集めるのは非常に簡単である。crvUSDの問題はYBやLlama Lendにリンクされ、最終的にはCurveのエコシステム全体に影響を与えます。

crvUSDとYBは結びついており、新しく追加された流動性の50%はYBのエコシステムに流れていること、そしてYBは分離を発行するためにcrvUSDを使用しているが、分離の用途がそこにないことに注意してください。

Photo Credit: Curve Profit Sharing Scheme

Photo Credit: @.newmichwill

マイケルは、YBトークンの鋳造量の25%で安定したコインプールを買収して深みにはまる計画をあげましたが、これは資産の安全性を確保するためのジョークに限りなく近いものです:BTC>crvUSD>CRV>YB、危機が来たとき、YBは自分自身を守ることさえできません。

YB自身の発行はcrvUSD/BTCペアの手数料シェアの産物であり、Luna-USTも同様で、Lunaの破壊に相当する。token<>crvUSDも同様です。

マイケルの計算によれば、過去6年間のBTC/USDの出来高と価格のパフォーマンスから、APRで20%、弱気市場で10%の利回りを達成することが保証されると計算され、よりそのようになる可能性があります。2021年、強気相場は60%の高値に達し、crvUSDとscrvUSDに少し力を与えれば、USDeとsUSDeに追いつくことも夢ではない。

彼の計算を検証するバックテストデータはデータ量が膨大なので持っていないが、USTも20%のリターンを保証していたこと、アンカー+アブラカダブラモデルがかなり長い間稼働していることを忘れてはならない。YB+カーブ+crvUSDの組み合わせは違う。

少なくとも、USTは暴落前に必死になってBTCをリザーブとして買っていましたし、YBはレバレッジを効かせたリザーブとしてBTCを直接ベースにしています。

忘却は裏切りに等しい。

オンチェーンプロジェクトが、単なる価格対夢の比率ではなく、本当のリターンを探し始めたのは、エテナ以降です。

Ethenaは、収益獲得のためにETHをヘッジするCEXを、収益分配のためにsUSDeを、そして大口投資家や機関投資家の信頼を維持するために$ENA財務省戦略を利用しました。

YBが実際の取引収益を見出そうとすることに本質的に問題はありませんが、裁定取引と融資は同じではなく、取引はもっと瞬時に行われ、各crvUSDはYBとCurveの両方の共同責任となり、担保自体はユーザーに貸し出されます。担保自体はユーザーから借りており、自己資金は限りなくゼロに近い。

crvUSDの現在の鋳造量は非常に少なく、初期段階ではフライホイールの成長と20%のリターンを維持することは難しくないが、規模が拡大すれば、YBの価格上昇、BTCの値動き、crvUSDの価値獲得能力の低下など、いずれも大きな売り圧力となる。売り圧力。

USDは固定されていない通貨であり、crvUSDもそうなろうとしています。

しかし、DeFiの入れ子リスクは、チェーンの全体的なシステミックリスクにすでに織り込まれているため、誰にとってもリスクならリスクではなく、参加しない人は暴落の損失から受動的に配分されることになる。

世界はその人に輝くチャンスを与える。

伝統的な金融のYield Basisは米国債利回りですが、オンチェーンのYield BasisはBTC/crvUSDになるのでしょうか?

YBロジックは、チェーン上の取引が十分に大きい場合、特にカーブ自体の取引量が大きい場合にのみ有効で、その場合、報酬のない損失をなくすことは、類推により理にかなっています:

-発電量は消費量と等しく、静的な「電力」は存在しません。

- 量は時価総額に等しく、すべてのトークンは流れ、売買される

- 量は時価総額に等しく、すべてのトークンは流れ、売買される

一定の完全な取引においてのみ、BTCの価格を発見することができ、crvUSDの価値論理を閉じることができ、BTCの借入からの増分とBTCの取引からの利益は、私はBTCの長期的な上昇に自信を持っています。

BTCは暗号小宇宙のCMB(宇宙マイクロ波背景)であり、08年の金融ビッグバン以来、人類が革命や核戦争によって世界秩序を再起動させたくない限り、BTCの全体的なトレンドは変わらない。人類が革命や核戦争による世界秩序の再起動を望まない限り、BTCの全般的なトレンドは上昇している。それはBTCの価値に対するより大きなコンセンサスの合体によるものではなく、むしろドルに対する信頼とすべての不換紙幣のインフレによるものだ。

USTは終焉前夜に必死でBTCを買い、USDeは準備金の変動中にUSDCに切り替え、Skyは狂ったように国庫債券を受け入れたのだから、Yield Basisにも頑張ってほしい。

AB DAOの公式ツイッターアカウントがhttps://x.com/ABDAO_Global。

AlexArweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceゴールデンファイナンスは、暗号通貨とブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8 2190号」を創刊し、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースをお届けします。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph