メタバースにおける礼拝は宗教的信仰を薄めるか?

メタバースは、宗教施設にチャンスと課題の両方を提供する。アクセシビリティの向上や包括性など、潜在的な利点がある一方で、懸念は物理的なコミュニティや精神的な信憑性の維持を中心に展開される。

Anais

Anais

2024年、MAS(シンガポール金融管理局)のパイロットプロジェクトに参加した際、シンガポールドルのステーブルコインとアフリカのCBDCチェーンに関わるスワップリンクの関係で、私は外国為替の分野に頻繁に出入りするようになり、多くの人と議論するようになった。外国為替は世界最大の金融市場の1つであり、わずかなシェアでも十分に稼ぐことができる。

FX市場は私が思っていたような「スワップ市場」では全くありません。 より正確には、1日の取引高7.5兆ドルのほとんどは「交換」しているのではなく、ドルの貸し借りの広大で目に見えない世界的なネットワークなのです。

この記事は、FX市場におけるブロックチェーン収束の根本的なロジックを探る著者ボルジャ・ネイラのレポートを純粋にまとめたものです。

外国為替市場の実質構造について:

キーポイント

キーポイント世界のFX取引高は1日平均7.5兆ドルだが、そのうちスポット「スワップ」は28%に過ぎず、51%はFXスワップであり、実質的にはドルの借り入れ

80兆ドル以上の「見えない負債」がオフバランスのデリバティブに隠されており、影のユーロドルシステムを形成している

FXスワップの約75%の満期は7日未満であり、大半は1日だけである。

AMMが適合しない理由について:

AMMは無許可取引と流動性集約に対応する一方、機関投資家は与信管理、規制順守、決済の安全性を求めており、この2つのニーズはほとんど交差していません

機関投資家のスポットFXは主にRFQ(見積依頼)を通じて行われ、プライバシーは中核的な要件です。機関投資家が最も望んでいないこと

AMMに真に適したリテール取引所のシナリオは、世界の外国為替市場の1~2%に過ぎないかもしれません

連鎖FXの真の機会について:

目標1:80兆ドルの目に見えない負債を、プログラム可能で追跡可能なオンチェーン契約に変換する

外国為替市場早見表 2:真実:それは合成ドルの資金調達エンジン 3.本当の重要インフラ:CLS、PvP決済、ディーラーブック IV. AMMが答えではない理由 IV. V. ブロックチェーンがすべきこと:3つの真の目標 V.span leaf=""> VI.トークン化された担保:なぜこれら3つの目標が緊急性を増しているのか VII.スポットFXについて:その28% is not AMM's dish VIII, conclusion まず、基本的な認識を確立する:外国為替市場は世界最大の金融市場の一つであり、1日の平均取引高は7,000ドルである。1日の平均取引高は7.5兆ドルである。 外国為替に対する多くの人々の理解は、ある通貨を別の通貨に交換するという「空港交換」のレベルで止まっている。これをAMMモデルと結びつけるのは自然なことだ。米ドルと日本円を交換するのは、外国為替ではないだろう? 1.1 外国為替取引の種類:認知的に落ち着かない分布 1.span leaf="">BISの調査によると、FXは3つのカテゴリーに分けられる: 1.スポット(Spot):28% 1.="text-align: left;">これが「為替」で理解されるものです-ユーロとドルの交換、T+2デリバリー、毎日2.1兆ドル。 2. FXスワップ:51% 2.span leaf="">ここからが興味深い。FXスワップには2本の足がある: 2. 遠位:3ヶ月後、合意した為替レートで交換する。スイッチバック 3.その他のデリバティブ:21% フォワード(15%)、通貨スワップ(2%)、オプション(4%)を含む。 これがそもそもの私の間違いの根源だ-私は28%しか見ておらず、それが市場全体だと思っていた。そしてその中で、AMMに本当に適しているリテール取引所は、おそらく世界のFX市場の1~1.5%に過ぎません。 言い換えれば、「FX取引」の半分以上は両替ではなく、借り入れなのです。 「連鎖する『FX』とは、結局のところ、FXスワップをベースとした合成的なドル資金調達エンジンなのです。ドル資金調達エンジンであり、リテール・スポット取引ではありません。" この発言によって、私は市場全体を見直すことになった。 VII.左;">1、外国為替市場の簡単な理解

真実:これは合成ドルの資金調達エンジンだ

シナリオ:あなたは日本の生命保険会社のCFOです

目的:米国社債への投資(日本国債より利回りが高い)

問題点:米国債を買うための直接為替、為替リスクを負うのは難しい

従来の解決策:FXスワップ

本日の米ドル/円FXスワップへの参入

直近:米ドルを受け取り、JPY相当額を支払う

米ドルで米国社債を買う

米ドルで米国社債を買う。 これは「両替」ではなく「ドル借り」である。円とバランスシートを担保に、米ドルの負債を合成する。ロール - 再び借りる、など。 あなたはドルの債務者になりますが、バランスシート上では債務は見えません。 会計ルールの「抜け穴」です: シナリオ。"">Scenario A: ドルの直接借入 (表のようになる) 貸借対照表 貸借対照表資産:米ドル社債+10億ドル 負債:米ドルローン+10億ドル ←クリア シナリオB:FXスワップで米ドルを「借りる」(表にはない) バランスシート 資産:米ドル社債+10億ドル 負債:政策性負債(円)140億 ドルローン0 ←見えない! 脚注:「想定元本○○億円の未決済為替デリバティブがある」 未決済為替デリバティブがある。span leaf="">この理由は、会計基準が為替スワップを「負債」ではなく「デリバティブ」と定義しているからである。経済的実質は100%貸借であっても、法的形式は「2つの逆為替取引」である。 BISの報告書によると、80兆ドル以上の「隠れた負債」がFXスワップ、フォワード、その他の負債に隠されている。このシステムは、数日ごとにロールオーバーされ、債務統計ではまったく見えない影のユーロドル・システムのようなものを作り出している。2.1なぜ貸借対照表で見えないのか?

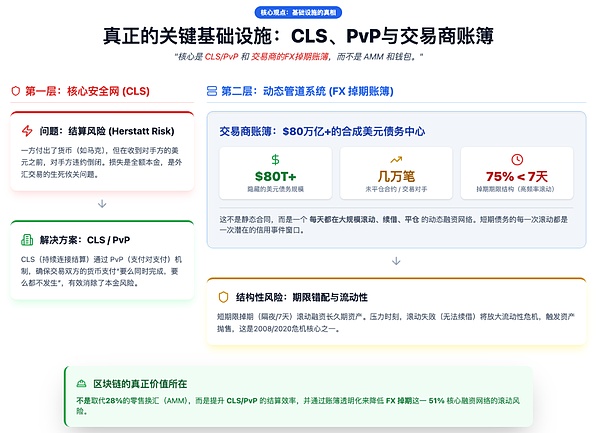

。「重要なインフラはCLS/PvPとディーラーのFXスワップ・ブックであり、AMMやウォレットではなく、80兆ドル以上の米ドル債務を隠している。

「FXのためにブロックチェーンができること」を議論する前に、既存のシステムが何をしているのか、その限界を理解することが重要です。

3.1CLSとは

CLS(シーエルエス)とは、世界で最も重要な金融機関が使用しているシステムです。">CLS (Continuous Linked Settlement)は、グローバルな外国為替市場の中核的な決済インフラであり、シンプルに聞こえるが死活問題である決済リスクに対処するために2002年に設立された。span leaf="">、ハースタット・リスク(Herstatt Risk)とも呼ばれる。

1974年、ドイツの銀行Herstattは取引先からマルクを受け取り、ドルを支払う前に破綻しました。取引相手からマルクを受け取り、ドルを支払う前に破綻したのだ。この事件により、外国為替取引は2つの通貨、2つの決済システムを含み、異なるタイムゾーンにまたがる可能性があること、一方が支払い、他方が不履行に陥った場合、損失は元本全額になる可能性があることを業界全体が認識することになった。

CLSのソリューションは決済対決済(PvP)決済対決済(PvP)です。span leaf="">:両通貨での支払いが同時に行われるか、どちらも発生しないかのどちらかです。現在、18の主要通貨をカバーし、70以上の直接決済メンバーと数万人の第三者参加者がいる。

3.2 ディーラーのFXスワップ・ブック:真のパイプライン・システム

CLSが外国為替市場の「清算ハイウェイ」であるならば、大手ディーラー銀行のFXスワップ・ブックはそのハイウェイの「フリート派遣センター」である。

大手投資銀行はそれぞれ、大規模なFXスワップ帳簿を保持している:

数千のカウンターパーティ

何万ものオープンポジション

毎日何十億から何百億ドルもの資金を転がしている。

さらに重要なのは満期構成である。1日である。 これは何を意味するのか?つまり、これは「契約書にサインして、期限切れを3ヶ月待つ」市場ではなく、毎日大規模にロールオーバーし、更新し、決済するダイナミック・ファイナンス・ネットワークだということだ。

世界トップクラスのディーラー十数社が、それぞれ一度に何万ものオーバーナイトまたは短期スワップを管理し、毎朝、更新するスワップ、決済するスワップ、調整するスワップを決定している様子を想像してみてください。-これが外国為替市場の実際の配管(パイプラインシステム)である。そしてこのシステムの複雑さは、AMMプールの域をはるかに超えている。

オーバーナイトでロールするスワップは特に脆弱です。

これは、規制当局が何年も前から銀行に管理を促してきた問題であり、ブロックチェーン技術が実際に価値を持つかもしれない場所でもあります。

2008年と2020年3月の市場の混乱で実証されたように、ストレス時には決済リスクが流動性危機を拡大させる可能性があるからだ。誰もが同時にドルを必要とするとき、「代金を支払って商品を受け取らない」というリスクは、すべてカバーされないリスクである。誰もが同時にドルを必要とするとき、「支払っても受け取れない」リスクは、市場参加者をより保守的にし、流動性をさらに引き締めるだろう。

これは、規制当局が何年も前から銀行に管理を促してきた問題であり、まさにブロックチェーン技術が真価を発揮する可能性がある場所でもある。align: left;">

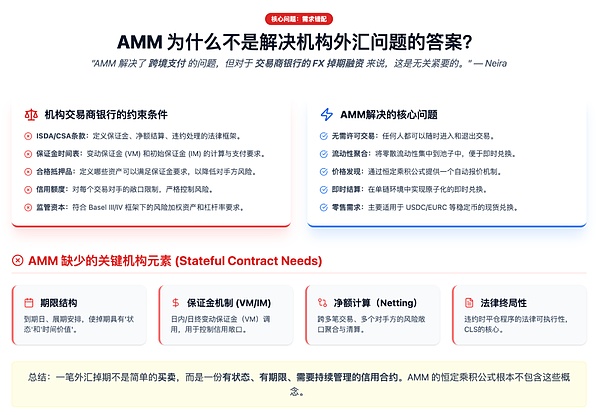

4.1 制約がまったく一致しない

適格担保:どのような資産が証拠金要件を満たすことができるか

信用限度額:各取引先に対するエクスポージャーの限度額

規制資本:バーゼルIII/IVフレームワークにおけるリスク加重資産、レバレッジ、流動性カバレッジ比率

AMMは何に対処するのか?許可なしの即時取引、流動性の集約、価格発見。

この2つのニーズはほとんど交わりません。

ネイラの言葉を借りれば、

次のようになる。「AMMでUSDCとEURCを交換したり、安定したコインレールで送金をルーティングしたりすることで、国境を越えた決済の問題の一部は解決されます。しかし、顧客のポートフォリオに資金を供給するために毎日何十億ドルもの短期FXスワップを回しているディーラー銀行にとって、これはほとんど関係ない。"

4.2 AMMに欠けている重要な要素

外国為替証拠金取引(AMM)には、次のような重要な要素が含まれている。span leaf="">為替スワップは単純な売買ではなく、継続的に管理する必要がある状態や満期のある信用契約である。

< span leaf="">term structure:満期日、ロールオーバーの仕組み

マージンの仕組み

ネッティング :複数の取引、複数のカウンターパーティ、複数のマージンにまたがるマージンコール

ネッティング

法的最終性。債務不履行の場合の清算手続きは、法的強制力を持たなければならない

規制の順守。: 銀行のリスクシステムでコンプライアンスとして認識できるネッティングセット

AMMのConstant Product式には、これらの概念はまったく含まれていません。Uniswapでは、任意の量のUSDCをEURCと交換することができますが、3ヶ月の合成ドルの資金調達に使用する方法はありません - スマートコントラクトには「有効期限」フィールドがありません。

4.3 市場参加者の需要の違い

彼らは「無免許」を必要としているわけではなく、逆に厳格なアクセスコントロールと信用評価を必要としている。彼らは「24時間365日の取引」を求めているわけではなく、既存の規制の枠組みに適合した業務効率を求めているのだ。彼らは「分散化」など気にしていない。彼らが気にしているのは、エクスポージャーの透明性、決済の安全性、資本要件への準拠である。

ですから、リテール側の論理を機関投資家のニーズに当てはめることはできません。FX市場において、純粋なスポット通貨換算は市場のごく一部であり、AMMに適しているのはさらにごく一部です。

ネイラの3つ目の核心ポイント:

「チェーンが機能する唯一の方法は、以下の場合です。FX on Chainがこれらのスワップを、プログラム可能な担保を持つ、明示的で、証拠金付きの、ネット化された契約に変換し、価値を付加する場合のみである。"

FX市場の根底にある論理を真摯に受け止めるなら、チェーンFXには3つの正当な目標があり、それ以外は基本的にノイズだ。

現状:オフバランスのデリバティブに隠された80兆ドルの債務が、二国間協定によって管理され、PDFやスプレッドシートに記録されている。各機関は独自の帳簿を持ち、規制当局は全体像を見るために数週間遅れで報告書をまとめなければならない。

ブロックチェーンは何ができるのか?想定元本、満期、証拠金メカニズム、フラットポジションロジックを備えたステートフルスマートコントラクト(ISDA/CSAのオンチェーンバージョンに相当)として、FXスワップとフォワードを表現します。ロジックがエンコードされています。

正しいインフラはAMMではなく、マージン・ハブ:

A銀行とB銀行のFXスワップは、明確な経済的意味を持つ対象である。は、連鎖の中で明確な経済的意味と法的裏付けを持つオブジェクトです

変動証拠金の流れは連鎖の中で自動的に実行されます<

CSAによってパラメータ化された初期証拠金および適格担保セット

ネッティングはカウンターパーティ・ポジションのポートフォリオ全体で自動化されている

各オンチェーン契約は、オフチェーンの法的契約に1対1で対応しています

セールスポイントは「」ではなく、「」です。短期的なFX資金調達は、運用がより軽くなり、透明性が高まります。

これは金融機関が本当に気にすることです。

目標2:PvPを縁の下の力持ちにする

チャンスは許可制のPvPトラックを構築することにあります:

CLS以外の通貨とトークン化された不換紙幣の場合

参加銀行と現地中央銀行は、両通貨の債権をロックすることができます

非CLS通貨とトークン化された不換紙幣の場合

多国間ネットポジション

多国間ネットポジション

自動化されたリリース最終決済

基盤となるRTGSシステムに固定された法的最終性

RTGSシステムに固定された法的最終性。span>

マルチホップ代理店銀行チェーンと日中当座貸越を単一のPvPサイクルに圧縮することに価値があります。これは規制当局の望ましい方向性であり、彼らが何年も発行してきた決済リスクガイダンスに直接応えるものです。

CLSを「破壊」するのではなく、CLSがカバーできない部分を補完するのです。

目標3:財務担当者と規制当局にリアルタイムのリスクビューを提供する

目標3:財務担当者と規制当局にリアルタイムのリスクビューを提供する

現状:誰もグローバルなFX資金調達リスクの全体像をリアルタイムで見ることはできません。

金融機関自身のシステムは、自身のエクスポージャーを把握しているかもしれません。しかし、カウンターパーティのカウンターパーティリスクはわかりません

規制当局は、数週間遅れた報告書しか見ることができません

規制当局は、数週間遅れた報告書しか見ることができません

ストレスを感じる瞬間、誰もが盲目の象を感じている

これは完全に公開する必要はなく、許可制にし、暗号化し、利害関係者と規制当局だけが見られるようにすることもできます。重要なのは、孤立したデータベースの束ではなく、共有ステートマシンを持つことです。

国債、マネー・マーケット・ファンドの株式、さらには信用商品までもがトークン化され、継続的に証拠金を差し入れることができるようになれば、時間帯や取引場所を越えて担保を簡単に移動させることができます。資産サイドは高頻度、常時オンの市場となる。

しかし、基礎となるFXの資金調達層がまだ次のようなものに縛られているとしたらどうでしょう。

営業日締め切り

不透明な二国間スワップ

遅延データ報告<

そうなると、構造的なミスマッチが生じます:近代化された資産市場は、古い資金調達手段の上に構築されているのです。

その世界では、オンチェーンFX資金調達やPvPスタックは「ケーキの上のアイシング」ではなく、通貨ヒエラルキーの一貫性を維持するために必要な調整です。将来的には、トークン化されたCLSシステムが必要です。

答えはやはりほとんどの場合そうではありません。

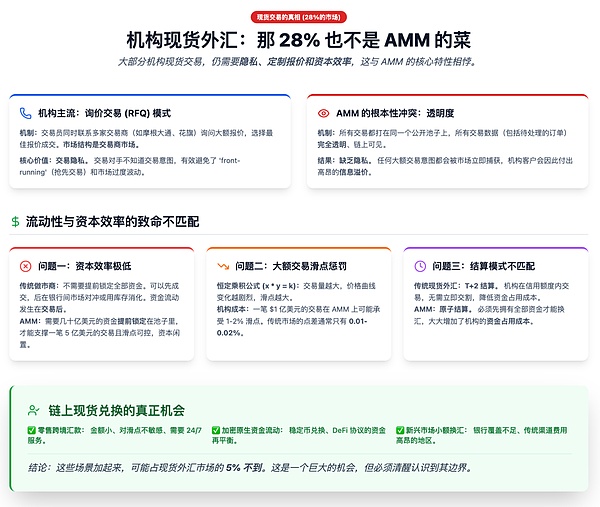

7.1機関投資家向けスポットFXの実際の取引方法

それは彼らが後ろ向きだからではなく、この方法が大規模な取引に最適だからです。

あなたが大手カストディアン会社のトレーダーで、欧州株を買うために5億ドルをユーロに換金する必要があると想像してみてください。あなたならどうしますか?

オプションA:公開市場に行って、保留注文を出す

問題:いったん5億ドルの買い注文がオーダーブックに表示されると、市場全体が、誰かがユーロを大量に買おうとしていることを知ってしまう。

オプションB:複数のトレーダーに電話する

あなたはJPモルガンに連絡します。"">あなたはJPモルガン、シティ、UBSに同時に連絡し、"ユーロの5億ドルの価格はいくらですか?"と尋ねる。彼らはそれぞれ価格を提示し、あなたは最も良いものを選ぶ。取引する。残りの市場は取引が行われたことすら知らない。

これは見積依頼(RFQ)&...です。.モデルであり、機関投資家向け外国為替市場の主流です。

外為市場では、情報はお金です。

5億ユーロを買うと市場が知っていれば、マーケットメーカーは前もってユーロを買うでしょう。

中央銀行が為替相場に介入していることを市場が知っていれば、マーケットメーカーは前もってユーロを買い、あなたに売るのを待つでしょう。

あるヘッジファンドがポジションを決済していることを市場が知れば、他のファンドはその火種に便乗するだろう<

機関投資家の顧客は、プライバシーのためにプレミアムを支払うことを厭わない。そして、すべての取引がチェーン上で可視化されるAMMの透明性は、まさに機関投資家が最も望まない属性なのです。

7.3 AMMの流動性モデルは大口取引には不向き

AMMの流動性モデルは大口取引には不向きです。span leaf="">AMMの仕組みの論理は、流動性供給者(LP)が事前に資金をプールに固定し、トレーダーが資金を交換するのを待つというものです。

1.極めて資本効率が悪い

このモデルにはいくつかの根本的な問題があります。span leaf="">5億ドルの単一取引を管理可能なスリッページでサポートするには、数十億ドルのプールの深さが必要かもしれない。これらの資金はプールに眠っており、わずかな手数料しか得られません。

従来のマーケットメーカーはどのようにしているのだろうか?5億ユーロを手元に用意する必要はありません。まず取引をしてからインターバンク市場でヘッジすることもできるし、在庫として吸収することもできる。資金が先に固定されるのではなく、取引が行われた後に流れるのだ。

2.プライスカーブは大口取引にペナルティを課す

AMMの定積式(x × y = k)は、取引量が大きいほどスリッページが大きくなることを意味します。これは数千ドルの取引を行う個人トレーダーにとっては問題ではありませんが、機関投資家にとっては大惨事です。

ユニスワップ方式のプールでは、1億ドルの取引で1~2%のスリッページが発生する可能性があります。伝統的な市場では、同じ取引でも0.01~0.02%のスプレッドしかないかもしれません。

3.決済モードの不一致

。伝統的なスポットFXはT+2決済で、今日取引し、2営業日後に受渡しを行います。金融機関は信用枠内で互いに取引を行うため、最初にすべての資金を呼び出す必要はありません。

AMM はアトミック決済であり、取引前に資金を用意する必要があります。これは「より安全」に見えるかもしれませんが、実際には組織に拘束される資本コストを大幅に増加させます。

7.4 市場構造の根本的な違い

外国為替市場はディーラー市場であり、為替市場ではない。

世界中の約10~15行のトップバンクが外国為替市場の流動性のほとんどをコントロールしています。

顧客からの注文を受ける

内部集計で最初に(顧客Aはユーロを買いたい、顧客Bはユーロを売りたい、直接ヘッジ)

残りのエクスポージャーはインターバンク市場へ

AMMは完全に異なる構造です - すべての取引は同じプールをヒットし、内部化、リレーショナル価格設定、およびプライバシー保護はありません!.

これだけ「適切でない」という話が出たのですから、適切なシナリオがあると言ってもよいでしょう。

リテール越境送金:少額(数百ドルから数万ドル)、スリッページに鈍感、24時間365日必要、高価な伝統的チャネル。

暗号化ネイティブマネーの流れ:ステーブルコイン間の交換、DeFiProtocol funds rebalancing, on-chain treasury management

新興市場における外国為替のマイクロ交換

これらのシナリオを合わせても、おそらくスポットFX市場の5%にも満たないでしょう。1日平均2兆1,000億ドルの市場にとって、5%は1,000億ドルレベルのチャンスでもありますが、その境界線を意識してください。

第八結論

2024年のシンガポールでの経験に戻る。

当時、私たちは一見完璧な論理の連鎖に沿って考えていました:安定コインは世界的に流通できる→FX市場は大きい→AMMはFXができる→1兆ドルのチャンス。

振り返ってみると、この推論は2つ目のステップで間違っていました - 私たちは「外国為替市場」をまったく理解していなかったのです。外国為替市場」とは何か?

外国為替市場は巨大な「為替市場」だと思っていたので、当然AMMを使って解決しようと考えた。しかし実際には、外国為替市場の中核は合成ドル資金調達エンジンであり、51%は実質的に借り入れであるFXスワップ、28%はスポットですが、そのほとんどは機関間の大規模なRFQ取引です;AMMに本当に適したリテール・スワップのシナリオは、おそらく2%もないだろう。

さらに重要なのは、この市場の制約はDeFiとはまったく異なるということだ。機関投資家が求めているのは「ライセンス不要」ではなく「信用管理」であり、求めているのは「24時間365日取引」ではなく「規制遵守」であり、求めているのは「分散化」ではなく「エクスポージャーの透明性」と「決済の安全性」である。個人投資家向けに設計された一連のツールを、機関投資家のホールセール市場に提供するのは、最初から間違った方向性だ。

オンチェーン外国為替の機会はまだないのでしょうか?

もちろんあります。しかし、その機会はAMMにはありません。

ネイラ氏は報告書の中で、3つの実に価値ある方向性を指摘している。- 80兆ドルの目に見えないドル負債を、プログラム可能で追跡可能なオンチェーン契約に変える。

-財務担当者や規制当局にリスクのリアルタイムビューを提供する;

これらの方向性はセクシーではなく、個人投資家を興奮させる製品でもなく、ツイッターで流行らせるのも難しい。レベルの新興企業だ。

最後にネイラの言葉を引用する:

オンチェーンFX商品を構築する際に、隠れたドル債務、CLS外での決済リスク、トークン化された担保の台頭など、これらのプレッシャーポイントから設計していないのであれば、実際にあるシステムのために設計しているのではなく、戯画のために設計していることになります。戯画のために設計しているのです。"

市場の真の構造を理解し、真のペインポイントを見つけ、組織のニーズを満たすソリューションを設計すること、それがPMFを見つけるための正しい道です!.

オンチェーンFXのチャンスは実在するが、その1兆ドル規模の市場は今のところまだ機関投資家のものであり、将来的にはパブリックチェーン上ではなく、パーミッションチェーン上で起こるようにさえなるだろう。

私はFXのプロではないので、間違っていたらお許しください。

メタバースは、宗教施設にチャンスと課題の両方を提供する。アクセシビリティの向上や包括性など、潜在的な利点がある一方で、懸念は物理的なコミュニティや精神的な信憑性の維持を中心に展開される。

Anais調査・証券会社バーンスタインのアナリストは、安定したビットコイン価格が暗号通貨マイニングにもたらす予期せぬメリットを強調した。50,000ドルと60,000ドルの間を行き来するビットコイン価格に大きな変動がない現状にもかかわらず、特に4月20日にビットコインが4度目の半減を記録した後、この状況はマイニング事業にとって有利であることが証明された。

Alex

Alex米国は、中国と関係のある暗号通貨マイニング投資会社が国家安全保障に脅威をもたらすと宣言し、ワイオミング州の空軍基地近くにある不動産の売却を命じた。ロイター通信によると、この動きは、中国主導による機密軍事基地近くの米国不動産の買収がもたらす国家安全保障上のリスクについて、米国がますます懸念していることを受けてのものだという。

Miyuki

Miyuki機能の制限からプライバシーやセキュリティの心配まで、中国のデジタル人民元はその試験段階において採用の課題に直面している。この電子通貨は失敗する運命にあるのだろうか?

Catherine

Catherineリップル社CEOはテザー社に対する米国政府の監視を予測し、リップル社自身のステーブルコイン発売の中で両社の衝突に火をつける。

Weatherly

Weatherly世界のGDPの98%を占める130以上の国や通貨連合がCBDCを積極的に模索している。

Kikyo

Kikyoコインベースはシステム全体が停止し、多くのユーザーが資金にアクセスできなくなった。

AlexTether、フィッシングに関連した520万ドル超のUSDTを凍結、世界的な法執行機関の協力によりブロックチェーン全体のセキュリティ対策を強化。

Miyukiトルドー首相はキャピタルゲイン課税の引き上げを目指しており、カナダ歳入庁は未申告の暗号通貨税4000万ドルの徴収を目指している。

Weiliang

Weiliangバイデン大統領は、規制の衝突をめぐって暗号業界から批判を浴びる中、マインワンに対する行政措置を通じて国家安全保障を守ろうとする努力に賞賛を集めた。11月の選挙が近づくにつれ、この2つの問題に対する彼のスタンスは、選挙での見通しやより広範な政策の軌道を形成する上で極めて重要な役割を果たすだろう。

Anais