《华尔街日报》:中国富人一年间通过加密货币和艺术品将逾2540亿美元资金转移海外

《华尔街日报》指出,截至今年6月底的一年间,约有2540亿美元资金从中国流出,远超2015至2016年房市低迷时期的资本外逃水平,部分高净值人士利用加密货币和艺术品等监管薄弱领域实现资金外迁。

Alex

Alex

By Murphy

Source:Arkham

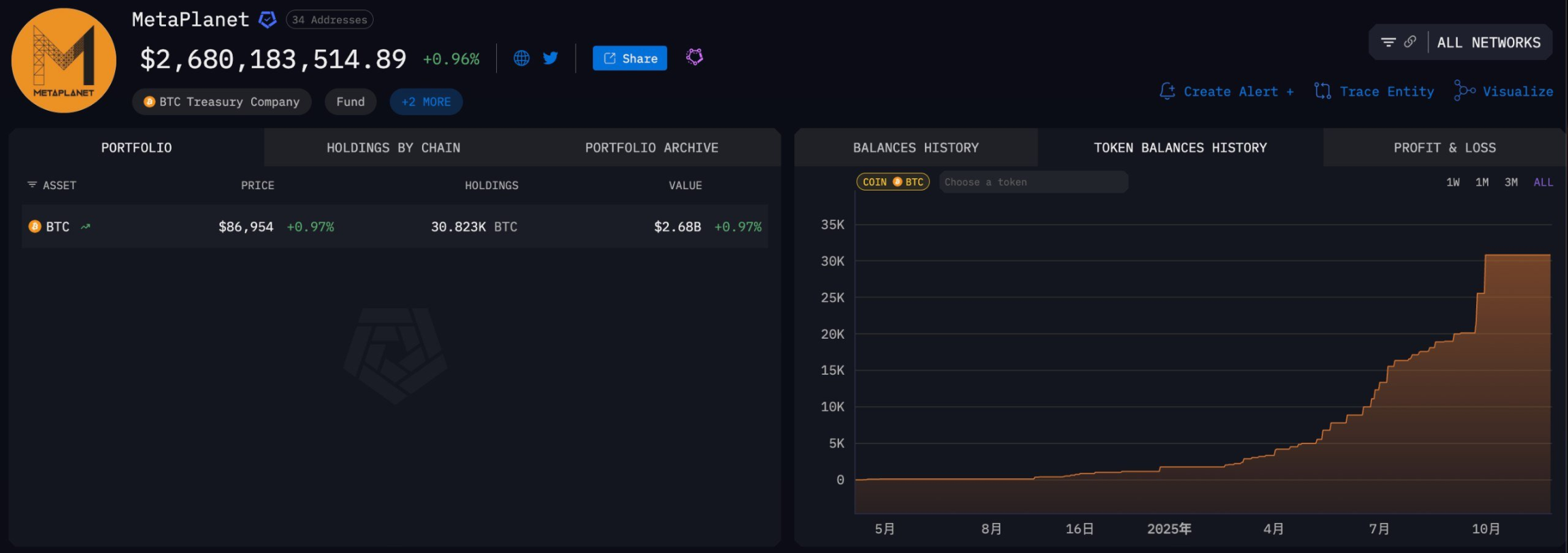

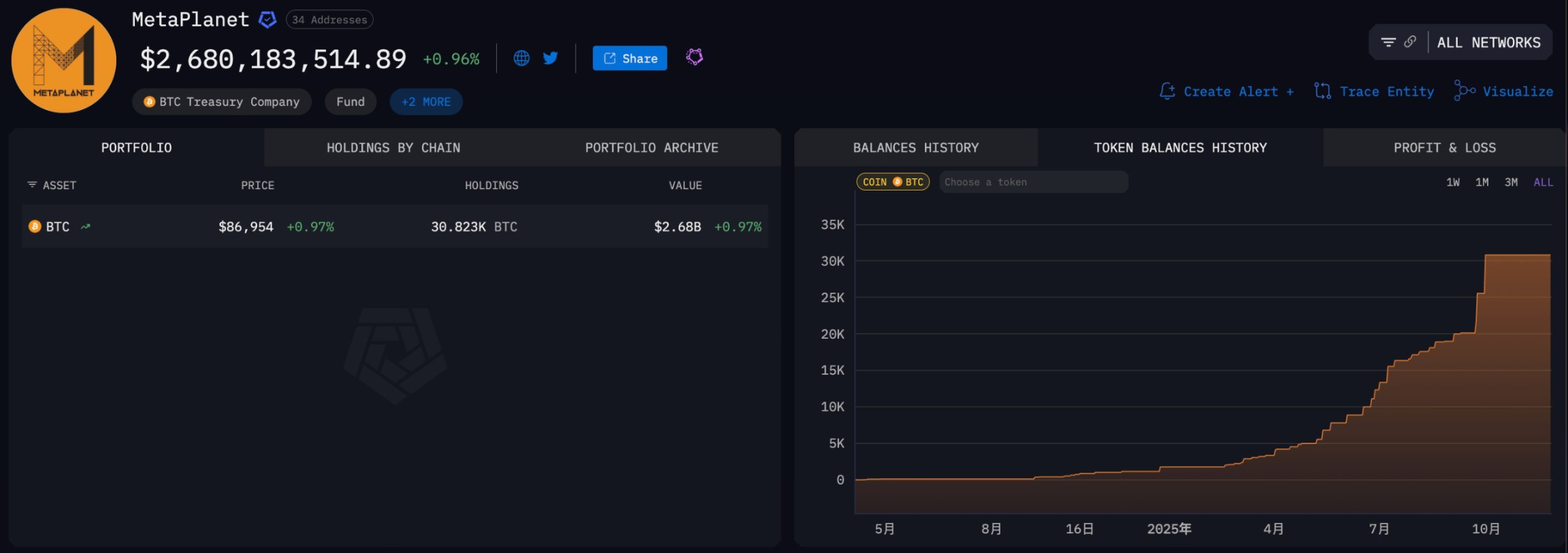

11月25日。Metaplanet 日本の上場企業は、保有するビットコインを担保とする信用枠契約に基づき、1億3000万ドルの新規借り入れを実行したと発表した。融資枠全体の上限は5億ドルで、今回の借り入れで合計2億3000万ドルが再び市場でビットコインを購入するために貸し出されたことになる。要するに、ビットコインを質入れし、現金を手に入れ、ビットコインを購入し、ぐるぐる回っているのだ。現在、同社はまだ30,823ビットコインを帳簿上に保有しており、担保に必要な資金をカバーするには十分すぎるほどだ。今回調達した資金は、ビットコインの追加購入、ビットコイン収益事業の推進、さらには市場が許せば自社株買いにも充てる予定だ。メタプラネットはまた、今回の借り入れが2025年3月期の業績に与える影響は最小限にとどまると強調している。

Source:Metaplanet

マイクロストラテジストの次の車輪、回り始める

MicroStrategyの上級バージョンに入る前に、ビットコインの最初の銘柄に対するMicroStrategyのロジックとバリュエーション手法を見て、それを理解しやすくするためにMetaplanetを見てみましょう。

MicroStrategyは主に3つの方法でコインを購入します。

転換社債で、約60%から70%を占めています。例えるなら、クレジットカードをスワイプして前もってビットコインでお金を使い、将来、手元にあるビットコインで借金を返済するようなものだ。この負債の低コストと高い柔軟性が、MicroStrategyの主な資金源です。

企業債務は約20~25%です。銀行で住宅ローンを組むようなもので、自宅やビットコインを担保にして、さらにビットコインを購入します。担保があることで、債務が安全であることが保証されますが、リスクが発生した場合、追加の担保が必要になるか、清算に直面する可能性があることも意味します。

株式の追加、約10~15%。自分のケーキを一切れ切って他の人に売ってお金に換え、そのお金でビットコインを買うようなものだ。しかし、旧株主のケーキは小さくなり、持分は希薄化する。

上記の3つの論理を理解した上で、MicroStrategyの株式の価値を見てください。MSTRの価値が450ドルから179ドルに下落したとき、ビットコインそのものよりもはるかに下落しました。それを念頭に置いて、MSTRの価格が上昇すれば、ビットコインも一緒に動くと仮定してみよう。可能な限り最もわかりやすい方法で、株式の純資産を計算してみよう。

計算式は単純で、株価≒ビットコインポジション÷発行済み株式数だ。最新の数字によると、彼らは現在の価格89,000ドルで649,870ビットコインを保有しており、発行済み株式数は284,380,000株である。つまり、649,870×89,000÷284,380,000≒1株あたり203.5ドルという計算になる。言い換えれば、昨夜のMSTR株は179ドルで取引されており、純資産の203.5ドルを下回っている。つまり、理論的には株価は割安であり、思い切って買うチャンスがあるようだ。

もちろん、純株価はビットコイン部分の価値しか見ていない。第一に、プレミアムを生み出すことができる部分である会社自身のビジネスの価値、第二に、負債のコストである。転換社債の利子は通常1%未満、社債の利子は約6~8%で、総資産に占める割合は小さい。つまり、負債がポジションの足を引っ張りすぎることはないのだ。

次に、マイクロ戦略の進化版の典型例であるメタプラネットを見てみよう。コインを売却して株式を希薄化させる代わりに、保有するビットコインを担保として利用し、現金が手に入ったらビットコインを買い続け、ビットコインを金融商品として利用してポジションを増幅させた。メタプラネットの1億3,000万ドルの最新の融資は、その前に貸した累積2億3,000万ドルと合わせると、帳簿上にはまだ約3万8,823ビットコインが残っており、これは当時の評価額に対して35億ドルのディスカウントとなる。つまり、保有するビットコインをレバレッジの効いた資金プールに変え、その現金を使って再びビットコインを増刷したのだ。

このような操作は表面的には堅実に見え、ビットコインを上昇させる起爆剤となるが、上昇よりも下降の方がはるかに顕著であり、リスクを誘発すれば市場のボラティリティを瞬時に増幅させることにもなる。

リボ払いの最悪な点は、市場のボラティリティです。Web3の歴史を振り返ってみると、アイアンファイナンスのTITAN / IRONの暴落は典型的なケースで、担保融資+レバレッジ+市場パニックが連鎖的に清算を引き起こし、ユーザーは即座に大金を失った。同様に、スリーアローズキャピタル3ACの借入とレバレッジ、ビットコイン、イーサリアム、LUNAが急落し、最終的に崩壊の清算を引き起こした。

メタプラネットは上場企業であり、レバレッジと清算の仕組みは個人投資家やDeFiプロジェクトよりも強固ですが、ロジックは同じです。ビットコインの価格が下落して清算のトリガーが引かれるとすぐに、追加の担保設定に直面するか、ポジションの決済を余儀なくされる可能性があります。メタプラネットが30,823ビットコインを保有し、2億3,000万ドルの借入金を積み立てているとしよう。ビットコインの価格下落が安全な担保設定率50%~60%程度を誘発し、担保価値がちょうど借入元本と等しくなる場合、これが「トリガーリスク」が設定される価格水準となる。言い換えれば、ビットコインが現在の価格の約40%以上下落した場合、清算の境界線がトリガーされる可能性がある。市場にとって、個人投資家がコイン価格だけでなく、大手機関のレバレッジ運用に常に目を光らせるべき理由はここにある。

さらに、リボルビングローンには心理的効果がある。将来の機関がポジションを増やし続けるために融資を拡大し続ければ、市場もその流れに乗り、「誰かが買っているから大丈夫だろう」と感じるかもしれない。メタプラネットの戦略は、非常に安定しているように見えるが、潜在的な影響を過小評価することはできませんが、それはマイクロ戦略のアンダーカレントの第二世代である。

メタプラネットの行動は、第二世代のマイクロ戦略がビットコインの買いだめ需要を高め、価格をさらに高騰させたことを示しています。希少性もあるが、偽装バブルでもある。

市場が最も恐れているのは、人々が買うことではなく、強気市場の終わりで静かにレバレッジが高まることです。メタプラネットのリボ払いは、典型的な強気サイクルです。小売業者の短期売買のように直接価格に影響を与えるのではなく、継続的なローリングレバレッジで、ビットコインを再利用可能な資金プールに変え、担保のラウンドごとに、ポジションを追加するたびに、市場の需給構造をゆっくりと変化させ、価格を微妙に押し上げる。ビットコインは口座から出ず、資金が入り、コインを買い、ポジションはどんどん大きくなり、価格が清算のトリガーにならない限り、すべて安定しています。

《华尔街日报》指出,截至今年6月底的一年间,约有2540亿美元资金从中国流出,远超2015至2016年房市低迷时期的资本外逃水平,部分高净值人士利用加密货币和艺术品等监管薄弱领域实现资金外迁。

Alex近日,晶圆代工龙头台积电发现有客户涉嫌违反美国芯片出口禁令,疑似作为“白手套”角色将芯片转售给中国科技巨头华为,已停止向该客户供货。据悉,这一客户为比特大陆旗下芯片设计公司算能科技(Sophgo),但算能科技已发布声明否认此事。

Weiliang

WeiliangWazirXは最近のハッキングの後、影響を受けたユーザーが60万ドル以上の暗号通貨資産を求めて訴訟を計画しているため、継続的な課題に直面している。彼らは損害賠償と暗号通貨残高の完全な回復の両方を求めており、訴訟の進展に伴い、さらに多くの被害者が訴訟に参加する見込みである。

Catherine

Catherineプーチンが署名したロシアの新法は、暗号通貨マイニングをより厳しく規制し、登録された事業体のみに運営を許可し、地域的な規制を強化する。また、電力不足の際に地方当局がマイニングリグを一時的に停止することを認め、マネーロンダリングやテロ資金調達と闘うために政府の監視を強化する。

Kikyo

Kikyo攻殻機動隊は、10月31日にSORAH by Animoca Brands Japan限定で発売される「AnimeTraits」コレクションでNFTの分野に参入します。攻殻機動隊シリーズの500キャラクターのNFTが0.018ETHで販売され、ファンにとっては象徴的なアニメのユニークなデジタルコレクタブルアイテムとなります。

Catherine“以假换真”与内盘操作,Truth Terminal 钱包的持仓策略不仅复杂,还揭示了 AI+Crypto 世界的另一层深意。

Weiliang周五交易中,Nvidia(辉达)股价一度突破144美元,市值达3.53万亿美元,暂时超过苹果的3.52万亿美元,成为全球市值最高的公司。Nvidia股价持续走高的背后,究竟有哪些关键因素推动?

Miyuki

Miyuki据《华尔街日报》消息,美国检察官正在调查Tether是否违反制裁及反洗钱法律,指控USDT可能被非法组织滥用。对此,Tether及其首席执行官断然否认调查存在,称公司一直与执法机构密切合作,斥责报导毫无证据。

AlexEthena Labsは、同社のクリプトファーミングイベントで1億8000万ENAトークンを不当に賭けていたという主張に反論した。様々な反応があり、ENAの価値が6%下落する中、トークンはその後反発した。Ethenaはステークホルダーに対し、透明性とプロトコルの遵守を保証した。

Catherine玻利维亚加速采用稳定币技术,Bisa Bank成为该国首家提供USDT交易服务的银行。客户可通过其平台进行USDT的购买、出售、持有及跨境汇款,进一步推动稳定币在玻利维亚的普及和金融现代化。

Alex