ガスヒーローのNFT取引が9000万ドルに急増

Find Satoshi LabのWeb3ゲーム「Gas Hero」は、多様なコレクションと戦略的インセンティブを特徴とするNFT取引で、1カ月以内に9,000万ドルという驚異的な金額を記録しました。Polygon Labsは楽観的な見方を示し、Gas Heroの幅広い魅力と、進化するウェブ3ゲームの重要なプレーヤーとしての成功を強調しています。

Joy

Joy

著者:プラティク・デサイ;編集:ブロック・ユニコーン

デジタル決済は伝統的に時間がかかり、面倒なものでした。

かつては、セキュア情報ネットワーク(SWIFT)、決済システム(ACH、RTGS)、カードシステムは、平日にまとめて送金することしかできず、何か問題が起きない限り、これらのインフラに気づくことはほとんどありませんでした。そのため、何か問題が起きない限り、これらのインフラに気づくことはほとんどなかった。利用者はインフラについて心配する必要はないが、そのために高いスプレッドと手数料を支払っている。

ブロックチェーンはインフラに革命を起こす

例えば、米国を拠点とする企業が、南アジアや南米の国にいるアドバイザーに送金するとします。この場合、支払いにステーブルコインを使うことで、世界が大きく変わる可能性がある。米国企業がインドの業者に1000ドルを送金したとしよう。

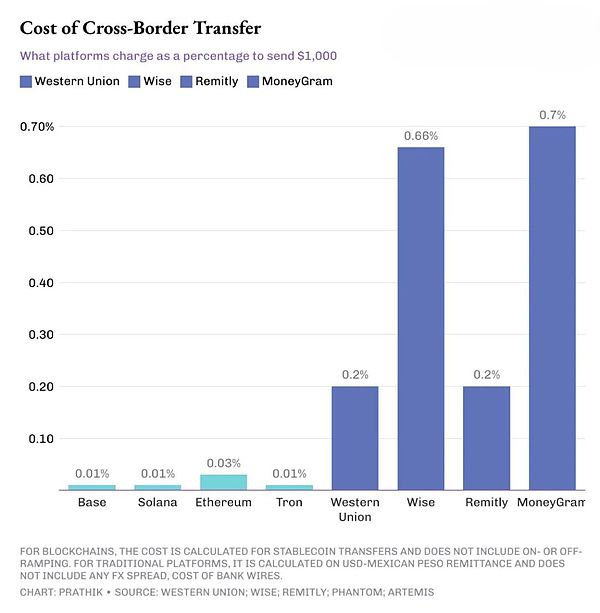

従来の送金プラットフォームは、ブロックチェーンの10倍から70倍の料金を請求する。

もし送信電信送金手数料。さらに、仲介銀行手数料と、受取銀行が最終的に米ドルをメキシコペソまたはインドルピーに変換する際の1.5~3%の為替スプレッドがかかります。

こうした状況は新興国に限ったことではない。海外の顧客から回収しようとする企業でさえ、1,000ドルの請求書を受け取った後、銀行口座に入金されるのは950ドル以下です。

これとは対照的に、イーサ、ソラナ、トロンのUSDCまたはUSDT送金は、数秒から数分で決済でき、手数料は以下の通りです。0.3米ドルです。にもかかわらず、伝統的なクロスボーダー決済プラットフォームが依然として優位を占めている。なぜだろうか?

決済コストや送金スピード以上のものがあるからです。

従来の支払いシステムは不透明です。給与計算書類は人事部、財務部、銀行、そして場合によっては監査人にしか見えません。それ以外の人は、資金の流入と流出しか見ることができない。

パブリック・ブロックチェーンはこのモデルを破壊します。米国企業がSolana上のUSDCを介してメキシコやインドのコンサルタントに報酬を支払ったり、サプライヤーに報酬を支払ったりする場合、ブロックブラウザがあれば誰でも、報酬の範囲、サプライヤーリスト、材料費などの詳細を再構築することができる。

アドレスは匿名にできますが、以前にも書いたように、ウォレットをエンティティにクラスタリングするチェーン分析会社が提供するツールを使えば、アドレスモデルを再構築するのは難しくありません。

財務担当役員に、なぜ給与やベンダーの支払いに安定コインを適用しないのかと尋ねると、一貫した答えが返ってくる。社内の経済活動をすべて開示することはできないからだ」。

決済チャネルが透明すぎると、安くて速いだけでは不十分です。

だからこそ世界は、ブロックチェーンの利点を併せ持ちながら、安定したコインが企業の帳簿管理部門に深く入り込むことを可能にするプライバシーの層も備えた決済ソリューションを必要としているのです。

決済に特化したチェーン

Stable.xyzはEVM互換のTetherを搭載したレイヤー1レイヤーで、組織と個人間のピアツーピア送金のサブ秒決済を可能にし、ブロック送金専用のブロックスペースを提供します。このレイヤーは、組織と個人間のピアツーピア送金のサブ秒決済を可能にし、ブロック転送のための専用ブロックスペースを提供します。

さらに、サークルの最新のネットワーク実験がある。Circle Payments Network(CPN)を通じて、USDC発行者は、単一のAPIを通じて銀行、決済サービスプロバイダー(PSP)、フィンテックを接続するクローズドネットワークの構築に取り組んでおり、従来の金融に匹敵するアクセス、コンプライアンス、リスク管理基準を維持しながら、ほぼ瞬時の決済速度でUSDCを転送できるようにしている。

Celoはイーサレイヤー2層で、セント未満の手数料と約1秒のブロック時間でステーブルコインの送金をサポートします。また、モバイル番号ベースのアドレスをサポートし、モバイルファーストのユーザーエクスペリエンスを提供します。Celoは最近、ゼロナレッジプライバシーレイヤーであるNightfallを追加しました。これは、企業がプライベートなB2B安定コイン決済を行うことを可能にし、監査とともに、必要なときに金額や取引相手の情報を遮断します。

これらの実験は、同じ問題を解決するために連携しています。="">:グローバルなリーチ、オープンアクセス、ほぼ即時の決済といったパブリックチェーンの利点を維持しつつ、機密情報の機密性を提供する。

これらの新しい支払い専用チェーンの採用は重要な要素です。はまだ初期段階にあり、開発プロセスは完了していない。しかし、変化は進行中であり、それは手に取るようにわかる。

大手金融機関はこの流れに乗りつつある。第3四半期決算説明会で、サークルのシニアリーダーは、CPNがスタンダードチャータード、ドイツ銀行、ソシエテジェネラル、サンタンデールを含む多くの大手銀行と早期パートナーシップ契約を結んだことに言及した。

2025年2月、ストライプは11億ドルで安定コインプラットフォームのブリッジを買収した。この買収により、金融インフラ・プロバイダーはブリッジの技術を統合することで、より強固なステーブルコイン・プラットフォームを企業に提供し、グローバルなステーブルコイン取引サービスをより迅速かつ安価に利用できるようになる。

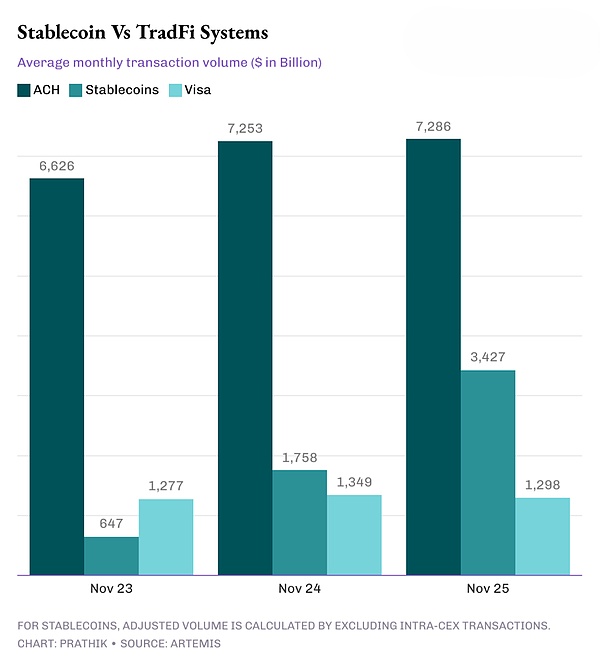

オンチェーン安定コインの取引量をVISA、自動清算機関(ACH)、その他のレガシー金融システムと比較したArtemisデータセットを見てみよう。その差は急速に縮まっている。

過去3年間で、調整後の安定コインの取引量は、Visaに遅れをとっていた状態からVisaの約2.5倍に急増し、ACHの取引量の数分の一からほぼ半分にまで成長しました。ACHの取引量の半分近くまで成長した。

今後注目されるのは、プライバシーを重視し、決済に特化したブロックチェーンがどのように進化していくかということだ。

安定したコイン決済を通じて、企業が単一のAPIを使って給与を一括処理できるようになれば、正しい方向への一歩を踏み出したことになる。また、プライバシーを確保しつつ、監査人が必要な情報を閲覧できるようにしなければならない。

本日はここまでです。

Find Satoshi LabのWeb3ゲーム「Gas Hero」は、多様なコレクションと戦略的インセンティブを特徴とするNFT取引で、1カ月以内に9,000万ドルという驚異的な金額を記録しました。Polygon Labsは楽観的な見方を示し、Gas Heroの幅広い魅力と、進化するウェブ3ゲームの重要なプレーヤーとしての成功を強調しています。

Joyドナルド・トランプにちなんで命名された暗号ウォレットと複雑にリンクしたTRUMPミーム・トークンの劇的な価値の急上昇を探る。投機的な始まりから驚異的な時価総額まで、暗号通貨、政治的出来事、ミーム文化の間の不安定な相互作用を掘り下げる。

Miyuki

Miyuki英国最高裁判所、ピーター・マコーマックに対する名誉毀損訴訟でクレイグ・ライトの上告を棄却し、1英ポンドの損害賠償を支持。

Brian

Brianスワン・ビットコインは、市場力学と規制の不確実な海を航海しながら、採掘に拡大し、公開取引をターゲットにし、財務的慎重さを強調し、戦略的パートナーシップを結ぶ。

Weiliang

WeiliangJPモルガンの分析は、GBTC売り旋風後のビットコインの評価が安定する可能性を指摘している。市場の次の動きは不透明だが、鋭い分析眼で見守りたい。

MiyukiSolanaブロックチェーン上のmemecoinsであるBONKとWIFは、暗号市場の不安定な性質を反映し、市場でのポジションが劇的に変化する。

Brian米国、ダークウェブ取引から押収した1億3000万ドルのビットコインを競売にかける準備中。

Weiliangナイジェリアの中央銀行は新指導部の下、インフレと通貨安定化に焦点を当てた重要な経済改革に着手する。

MiyukiFTXやトッテナム・ホットスパーとつながりのある著名人、ジョー・ルイスが米国の裁判所でインサイダー取引の罪を認める。

Brian担保としてバイナンスの株式45億ドルを提供したにもかかわらず、裁判官はザオの訴えを却下し、暗号通貨取引所の大物にとってまたもや後退となった。

Alex

Alex