ゲート・ベンチャーズ:レイヤー2時代の流動性の断片化

レイヤー2,流動性,ETH,Gate Ventures Research Insight: A Study of Liquidity Split in Layer 2 Era Golden Finance, 未来はマルチチェーン共存の時代になるに違いない。

JinseFinance

JinseFinance

著者:白鼎、襄陽

ブロックチェーン技術は世界の金融システムを再構築しており、RWAは伝統的な金融とDeFiの架け橋となっている。不動産、美術品、債券、金などの伝統的な資産がオンチェーントークンに変換されれば、グローバルな資産の流れと所有権の分割が実現し、これは紛れもない金融技術革命となる。

現在の市場データによると、非安定型コインRWAの時価総額は337億ドルに達し、今後1兆ドルを超えると予想されている。兆ドルを超えると予想されている。すべての成果は、資産の保管と流通のレベルではブロックチェーンのトラストフリーで透明な性質によるものだが、RWAが流動性の細分化とセキュリティのレベルでも課題に直面していることは明らかだ。

RWAのコンセプトは、ブロックチェーンによる伝統的資産のデジタル化に由来し、物理的資産を世界規模で流動性を吸収できるプログラム可能なトークンにマッピングします。最近のレポートによると、RWAのトークン化市場は年平均成長率(CAGR)50%以上で拡大しており、その主な要因としては、DeFiの成熟、規制環境の改善、機関投資家の流入などが挙げられる。span leaf="">伝統的な業界の企業にとって、RWAを発行することは複数のポジティブな意味を持ちます。

第一に、資金調達チャネルが広がる。従来の資金調達方法は銀行融資や株式公開に頼ることが多かったが、これらは敷居が高く、リードタイムも長い。RWAを使えば、企業は不動産や知的財産などの資産をトークン化し、世界中の投資家を直接惹きつけ、低コストの資金調達を実現できる。例えば、不動産会社は不動産を数千のトークンにスピンオフし、1つあたりわずか数百ドルで、資金調達コストを大幅に削減できる障壁の低いアプローチをとることができる。

第二に、RWAは資産の流動性を向上させます。例えば、美術品やプライベート・エクイティは流動性が極めて低く、取引が完了するまでに数カ月かかることがよくありますが、連鎖したRWAトークンを使えば、これらの資産はいつでも流通市場で即座に取引できます。

そして、RWAは金融ビジネスの革新と効果的なリスク分散を促進します。伝統的な投資機関は、トークン投資家が資産のリターンの分け前を受け取ることができる利回りの高いトークンなど、トークン化を通じて新しいタイプの金融商品を生み出すことができる。同時に、不動産のような重い資産をRWA化することで、所有権を分割して多様な投資家を惹きつけ、リスクを効果的に分散することができる。

さらに、RWAは特定の企業の競争力を高める。デジタルトランスフォーメーションの波の中で、ブロックチェーン技術を採用する企業は、投資機関や融資機関だけでなく、ウェブ3のエコシステム内のリソースにもアクセスしやすくなる。例えば、龍信集団は昨年8月、アント・デジタルと協力し、龍信が所有する一部の充電杭をRWAアンカー資産として、中国初の新エネルギー資産に基づくRWA方式の融資を完了し、融資額は1億元に達した。

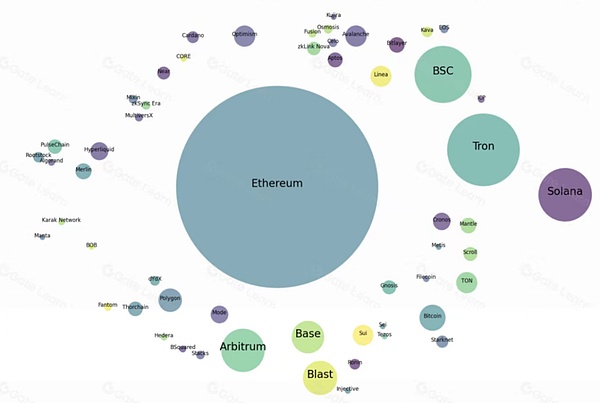

全体として、RWAは伝統的な企業に活力を与え、閉鎖的なローカル市場から世界規模のオープンシステムへの移行を支援することができる。しかし、RWAの重要性と急速な成長にもかかわらず、その成長を制約している核となる苦悩がある。ウェブ3の世界にはあまりにも多くのパブリック・チェーンが乱立しており、流動性は何百ものチェーンに分散しているため、非常に断片化している。

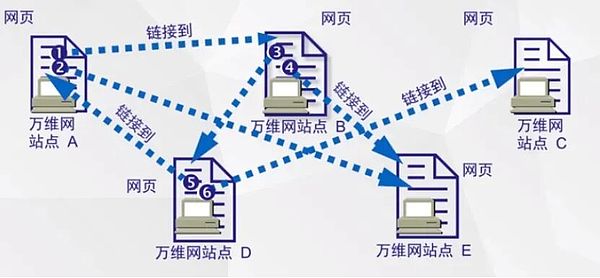

実は、同様の現象は従来のインターネット空間でもよく見られたことです。ワールド・ワイド・ウェブ(WWW)が支配的なテキスト・データ転送プロトコルになる前は、Gopher、Archie、WAIS、Usenet、BBSなど、複数の競合が存在しました。これらのシステムやプロトコルはすべて、ファイル検索、フォーラム・コミュニケーション、ファイル転送機能を提供することができましたが、さまざまな制約があったため、結局独自の道を歩むことになり、統一された効率的なコンセンサスを確立することはできませんでした。

そして、1989年にティム・バーナーズ=リーがワールド・ワイド・ウェブのコンセプトを提唱した後、ハイパーテキストリンク、マルチメディアのサポート、ユーザーの利便性で急速に人気を獲得し、1995年までにワールド・ワイド・ウェブは基本的にその優位性を確立した。インターネットのテキスト伝送プロトコルの混在した互換性のない状態に終止符を打ち、世界規模で統一されたオープンで包括的なネットワークシステムを実現した。

従来のインターネットと比べ、ブロックチェーンは金融資本や地政学的要因との深い結びつきのため、長らく統一された標準のセットを欠いていました;

例えば、イーサリアムで発行されたRWAトークンは、ソラナに簡単に転送できないかもしれません。このペインポイントはシステム的な問題に拡大します。

第一に、流動性の欠如は高い価格変動につながります。一本鎖RWAの取引量は限定的であることが多く、大口投資家による操作の影響を受けやすいため、投資家は高いスリッページ・リスクにさらされる

まず、機会費用(opportunity cost isが高い。ユーザーは複数のチェーン間で財布や資産を切り替える必要があり、運用の複雑さとセキュリティリスクが高まります。

第三に、エコロジーの観点から、単一チェーンでの発行は、RWAとDeFiの深い統合を妨げ、クロスチェーンでのDeFiの収益獲得や融資の機会をフルに活用することを妨げる。DeFiの収益獲得や融資の機会を十分に活用することができない。

これはブロックチェーンの「サイロ効果」であり、コンセンサスメカニズムやトークン標準(ERC-20やSPL標準など)は異なるチェーン間で互換性がありません。異なるチェーンのコンセンサス・メカニズムやトークン標準(ERC-20やSPLなど)は互換性がなく、資産移転はしばしばシステムの最も弱いリンクであるクロスチェーン・ブリッジに依存している。クロスチェーンブリッジはRWAの発展に影響を与えるだけでなく、ブロックチェーン業界全体の発展も制限する。span leaf="">ブロックチェーンのサイロ問題を解決するために、様々なクロスチェーン技術が登場してきましたが、そのソリューションのほとんどは、マルチチェーンの流動性の移転を完璧に実現することができず、多くのクロスチェーンブリッジがRWA資産をサポートしていないことは言うまでもありません。今日に至るまで、最も単純で粗雑なマルチシグネチャーのクロスチェーンブリッジが主流を占めているが、このソリューションには数え切れないほどの失敗例がある。2025年6月現在、28億ドル以上がクロスチェーンブリッジのハッキングによって失われており、その大半はマルチシグネチャ・クロスチェーンブリッジである。

RWAにとっては、高価値の現物資産を伴うため、セキュリティ侵害があれば莫大な損失につながりかねず、単なるウェブ3の問題よりもはるかに複雑で解決が困難です!.そのため、クロスチェーンの問題はRWAの発展におけるボトルネックの一つとなっており、マルチチェーンのエコシステム内でいかに効率的に流動性を動員するかが深刻な問題となっている。

従来のクロスチェーンブリッジのもう一つの顕著な問題点は、待ち時間の長さだ。マルチシグネチャブリッジの検証には、コンセンサスを得るために複数のノードが必要であり、イーサリアムからソラナへの資産移転には数分から30分かかることがある。高頻度取引シナリオでは、遅延が大きいとRWAのフローの効率が著しく制限される可能性があり、特に数秒の遅延が大きな損失につながる可能性がある市場変動時には注意が必要だ。

クロスチェーンブリッジの操作経験も大きなボトルネックです。簡単な例を挙げよう。一般ユーザーがAチェーンのBコインを使ってCチェーンのDコインを購入する、いわゆる「ABCD取引」をしたい場合、AチェーンのDEXを2つのチェーンで共有する資産と交換し、クロスチェーンブリッジを通してCチェーンに転送し、最後にCチェーンのDEXで取引を完了するという面倒な手順を踏む必要がある。AチェーンのDEXをCチェーンのDEXに交換し、クロスチェーンブリッジを通してCチェーンに移し、最終的にCチェーンのDEXで取引を完了する。

全プロセスを少なくとも3つのdAppsのユーザーが手動で行う必要があり、複数のチェーン間でウォレットを切り替え、ガス代を支払うだけでなく、ブリッジングプロトコルの操作ロジックを理解する必要があります。これはマルチチェーンのウォレット切り替えやガス料金の支払いを伴うだけでなく、ブリッジングプロトコルの操作ロジックを理解する必要があり、経験のないWeb3ユーザーには管理が難しい。

チェーンの抽象化とケーススタディ

チェーンの抽象化とケーススタディ

チェーンの抽象化とケーススタディ

上記の分析によると、セキュリティ、スピード、ユーザーエクスペリエンスの面で従来のクロスチェーンブリッジの限界は、RWAの急成長とWeb3エコシステムの拡大の要求を満たすことを困難にしています。集中化のリスク、取引の遅延、煩雑な運用プロセスは、RWA資産のチェーン全体の流動性を妨げるだけでなく、経験の浅いユーザーの参加を制限し、Web3の普及プロセスの足を引っ張っている。span leaf="">このような状況の中で、チェーンの抽象化は、クロスチェーンの相互運用性を解決するための新たな視点を提供する新たな概念として、徐々に注目を集めています。

チェーン抽象化はWeb3の壮大なビジョンであり、単一のユーザーインターフェイスを通じて、あらゆる種類の複雑な操作の詳細や面倒なコンポーネントを保護することを指します。Web3の野心的なビジョンは、単一のユーザーインターフェースを通じて、複雑な操作の詳細や面倒なコンポーネントを遮蔽することを指し、ユーザーは主要なパブリックチェーンや流動性プールの存在を知覚する必要がなく、単一のプラットフォーム上のワンクリック取引プラットフォームを通じて、異なるパブリックチェーンエコシステムの流動性に自動的にアクセスすることができ、「ユーザーの意図を解決する→注文を分割する→ルーティングする→取引を終了する」という方法を通じて、最高の取引体験を提供することができます。

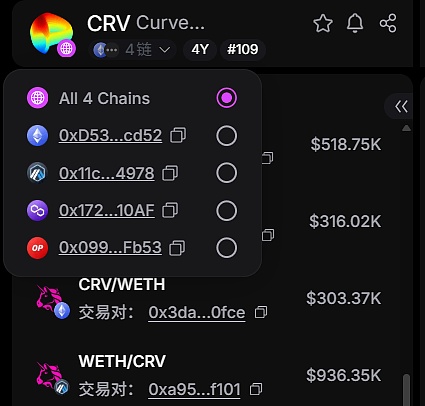

例えば、UniversalXプラットフォーム内では、4つのパブリックチェーン上のCRVトークンの流動性の分布を見ることができ、プラットフォームは自動的にユーザーの大きな買い注文を複数の小さな買い注文に分割することができます。を別々のプールでやり取りする複数の小さな買い注文に分割することで、スリッページの消耗を最小限に抑えることができます。この効果を達成するために、背後に成熟したフルチェーンインタラクションシステムが存在する必要があります。

UniversalXの他にも、多くの最先端プロジェクトが、ブリッジレス相互運用性と統一された決済メカニズムを通じてRWA発行・流通モデルを再構築しようと、チェーンの抽象化とインテント・プラットフォームの可能性を十分に追求し始めています。

PicWeを例にとると、このソリューションはオムニ・チェーン・インフラストラクチャを通じてチェーン全体の流動性を集約するとともに、AK BUURA Energy Group'sIsfayram Phase 1 ミニ水力発電所では、RWAを通じて100万ドルを公的に調達しました。PicWeのホールチェーンRWAソリューションの文脈では、チェーンの抽象化がRWAにどのような影響を与えるかをより深く理解することができます。

PicWeの全チェーンRWAソリューションのコンテキストでは、チェーンの抽象化がRWAに与える影響をより深く理解することができます。span leaf="">PicWeは、IRO(新規公開RWAオファリング)RWA資産のためのチェーンワイドなスワップシステムを構築しました。これは、交換媒体として安定コインWEUSDを使用し、その中核において、ユーザーの意図に基づくもので、従来のブリッジングへの依存を排除しています。この設計は、チェーン間操作の複雑さを遮蔽し、流動性とセキュリティを最適化します。

PicWeのチェーン抽象化実装は、そのコアモデルとしてチェーン抽象トランザクションモデル(CATM)を使用しています。このモデルは基本的に分散トランザクション・オーケストレーション・フレームワークであり、PicWeがアクセスする各チェーン上で状態の同期と実行ノードとして機能する標準化されたコントラクトを展開する。仲介ブリッジの「ロック・アンド・モルタル」プロセスに依存する従来のクロスチェーン・ソリューションとは異なり、CATMは、インテント駆動型の実行ロジックを採用しています:

CATMは、基本的にPicWeがアクセスする各チェーン上に標準化されたコントラクトを展開し、状態の同期と実行ノードとして機能する分散トランザクション調整フレームワークです。ユーザーはソース・チェーンでトランザクションのインテントを提出すると、システムは自動的にマッチングし、ユーザーがチェーン間の転送に手動で介入することなく、コントラクトのネットワークを通じて決済する。 この抽象化レイヤーは複数のチェーンを論理的な統一体として扱い、ユーザーはトランザクションの単一のエントリーポイントを認識し、基礎となるコントラクトが検証、ルーティング、リリースを処理することで、インテントが複数のチェーン間でアトミックに実行されることを保証する。

CATMを支える重要なテクノロジーは、Omni-Chain Permissionless Bidding Orchestration Protocol(OPBOP)です。OPBOP(Open Bidding Orchestration Protocol)は、流動性プロバイダー(LP)がライセンスなしでクロスチェーンのオーダーマッチングに参加できるオープンな入札オーケストレーション・プロトコルです。OPBOPは、分散型オークション市場のように機能します:

ユーザーがクロスチェーンの購入意図を開始すると、プロトコルは注文の詳細をターゲットチェーンのコントラクトプールにブロードキャストします。をターゲットチェーンの契約プールにブロードキャストし、LPはリアルタイムの相場に基づいて希望する資産を提供するために入札を行います。入札プロセスは時間減衰メカニズムに組み込まれており、最初のオファーは高く、より多くのLPが応じると、ベストマッチングに達するまで価格が下がります。

このように、閾値の低い流動性注入を可能にするだけでなく、経済的インセンティブを通じてLPが積極的に供給ギャップを埋めるよう促し、従来のブリッジのような静的な固定化を回避します。

OPBOPがPicWeがチェーンの抽象化スワップを完了するための技術的基盤であるとすれば、安定コインWEUSDはこのプロセスの重要な媒体です。

WEUSDは、ユーザーの担保USDCによって1:1で鋳造され、いつでも換金することができます。先に述べた「ABCD取引」の具体的なプロセスでは、まずAチェーンのBコインがAチェーンのWEUSDにスワップされ、次にPicWeのスマートコントラクトによって自動的にCチェーンのWEUSDに変換され、最後にDコインにスワップされる。PicWeの取引所では全てのプロセスがワンクリックで行われ、ユーザーはクロスチェーンブリッジやWEUSDの存在を全く感じることができず、あたかもBコインが直接Dコインに交換されているかのようです。

DeFiでは、WEUSDはマルチチェーンのイールドファーミングのための貸し出し担保として使用されます。クロスチェーン決済では、WEUSDがチェーン全体の交換媒体となります。

PicWeによってアクセスされるチェーンが増え、すべてのパブリックチェーンにアクセスした後でも、WEUSDはブロックチェーンエコシステム全体の決済レイヤーとなり、DeFi、RWAプラットフォームのサポートを提供します、クロスチェーン決済をサポートする。このプロセスを効果的に進めることができれば、RWAチェーン全体の流動性プロトコルの標準化されたセットが出現するかもしれません。"">RWAの台頭は、Web3が伝統的な金融と分散型エコシステムを接続するための幅広い展望を開くが、クロスチェーン流動性の断片化、セキュリティリスク、ユーザーエクスペリエンスの複雑さは、常にその可能性を制限する中核的な問題点であった。シングルチェーン発行によるサイロ効果、伝統的なクロスチェーンブリッジの高いコストとレイテンシー、そして経験の浅いユーザーにとっての参加の敷居が、RWAのグローバルな流通とWeb3の革新的な活力を阻害してきた。

チェーンの抽象化は、新たなパラダイムとして、マルチチェーン運用の複雑さを回避し、シームレスな資産の流れの可能性を提供します。チェーンの抽象化は、チェーン間の相互運用性のジレンマを解消するだけでなく、RWAに高い資本効率と安全性をもたらすと期待されている。おそらく将来、チェーン抽象化技術が成熟したとき、RWAを数百億ドルから数兆ドルの市場に促進し、伝統的金融とデジタル金融の深い統合を実現するために、クロスチェーンの問題は本当に解決されるだろう。

レイヤー2,流動性,ETH,Gate Ventures Research Insight: A Study of Liquidity Split in Layer 2 Era Golden Finance, 未来はマルチチェーン共存の時代になるに違いない。

JinseFinance24人のApe Punkの一人であるCryptoPunk #2386は、0x282で始まるアドレスから10ETHで購入された。

JinseFinanceDeFi プラットフォーム ArrayFi が主催する Bridge Web3 2023 は、ベトナムのフーコック島で開催された 3 日間のカンファレンスでした。

Davin

Davinweb3 の主な利点には、データ プライバシーの向上、透明性、イノベーションが含まれます。

Beincrypto

BeincryptoJack Dorsey の Web5 に対するビジョンを際立たせる要素がいくつかあります。たとえば、Web2 を完全に置き換えるのではなく、Web2 と連携させたいということです。

Coindesk

Coindesk暗号ソーシャルネットワーキングのアクションはどこにありますか?注目選手を分析します。

Bankless

Banklessトピックの「独占性」により、一部の人は不快に感じ、そのトピックについて十分な知識がないとわかった場合に質問するのが恥ずかしいと感じます。

Cointelegraph

CointelegraphWeb 3 が重要な理由 🧵 Web 1 (およそ 1990 年から 2005 年) は、分散型でコミュニティが管理するオープン プロトコルに関するものでした。価値のほとんどは、ネットワークのエッジ (ユーザーとビルダー) で発生します。 Web 2 (およそ 2005 年から 2020 年) は、企業が運営するサイロ化された集中型サービスに関するものでした。価値のほとんどは、Google、Apple、Amazon、Facebook などの一握りの企業にもたらされました。

Cdixon

Cdixonweb3 の次は? 🧵 まず、私たちは今日どこにいますか?いくつかの逸話から始めましょう。 [@Tocelot](https://twitter.com/Tocelot/) が率いる素晴らしいゲーム チームがあり、Riot、Epic、Blizzard などのトップ ゲーム スタジオの創業者に投資しています。彼らが出会った創業者のほぼ 100%最近、何らかの方法で NFT を検討している、またはすでに NFT をゲームに組み込んでいる

CdixonWeb3 テクノロジーは、現在のインターネットの仕組みに革命を起こすためにここにあります。 Web3 は、現在のフレームワークを ... に分散化することでこれを実現します。

Bitcoinist

Bitcoinist