米国の銀行業界における新たな「爆発」の理由が判明した。連邦準備制度理事会(FRB)が突然、規制方針を変更したのだ!

米国の暗号友好銀行シルバーゲートの親会社が9月19日に破産を申請した。同銀行の幹部は、破綻の主な原因は連邦準備制度理事会(FRB)による規制政策の突然の転換であったことを明らかにした。

Weiliang

Weiliang

著者:Alexander S. Blume、フォーブス翻訳:Saoirse、Foresight News

Strategyという企業や、その度重なる変更を繰り返す事業目標、製品ライン、対外的な発言についてこれ以上深く掘り下げるのは正直気が進まないが、同社の財務資産配分戦略はすでにビットコインの短期的な価格動向における核心的な要因となっており、真剣に分析する価値がある。今週行われたStrategyの決算電話会議で、マイケル・セイラー執行会長の態度は180度転換し、現在では「特定の状況下において、バランスシートに保有するビットコインの売却を検討する可能性がある」と表明している。核心的な問題は、一体何が彼の現在の考えを引き起こしたのかということだ。そして今、一体誰がこの男を信じようというのだろうか?

明らかに、依然として彼を信頼し続ける人々がいる。カルト的な指導者には通常、次のような特徴がある。傲慢で誇大妄想的、決して過ちを犯さないという人物像の構築、忠誠心の試練の設定、世論のナラティブの独占、個人の権力集中と独断、二重基準による責任追及、そして極めて強いカリスマ性である。今や会社の計画と対外的な説明が再び変更されたにもかかわらず、Strategyの支持者たちはこの転換を正当化しようと必死になっている。人々は、これがすでに盲目的な信者による追従へと変貌していることを認めざるを得ない。

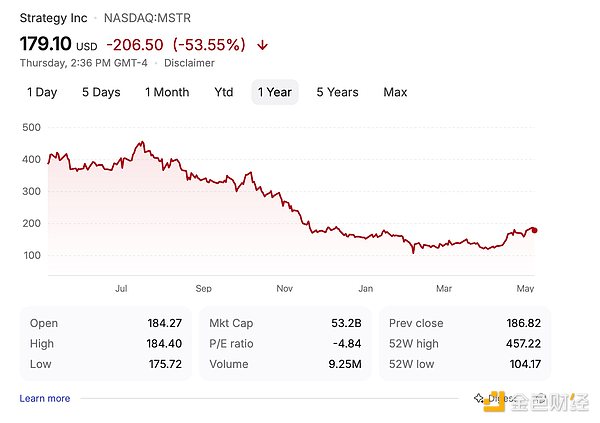

外部からは、Strategyが帳簿上で80万枚以上のビットコインを保有しており、ほぼ毎週数十億ドルを投じて買い増しを続けている様子が見て取れるため、この会社には無限の操作余地があり、成長の可能性に満ちていると安易に考えがちだ。同社の一貫した価値論は、ビットコインの資産エクスポージャーに紐付け、さらにレバレッジを効かせて超過収益を追求するというものだ。セイラー氏は過去、ビットコインの保有を堅持することが極めて重要であると公の場で繰り返し強調してきた。しかし、現実との乖離は極めて大きい。過去1年間で、Strategyの株価は53%も急落したのに対し、ビットコイン自体の下落幅はわずか17%にとどまっている。

Strategy社の株価は過去12ヶ月間で53%以上下落した

株価が大幅に下落したにもかかわらず、Strategy社は独自に考案した「1株当たりビットコイン(Bitcoin Per Share)」の成長データを提示し、自社の運営に問題がないことを証明しようとしている。しかし、この独自指標と株価の間には、せいぜい間接的な関連性しかない。下落率が原資産の3倍にも達している状況では、もはや誰も「1株当たりビットコイン」指標など気にかけることはないだろう。

Strategyのエコシステム全体の評価ロジックは、本質的にビットコインのハードマネーとしての特性とMSTR株を無理やり結びつけるものである。では、なぜStrategyは、自らの価値提案の中で最も神聖な原則である「ビットコインを決して売却しない」という方針に背き、熱狂的な投資家の信頼を損なうリスクを冒してまで、突然方針を転換したのだろうか?現実的な理由はこうだ。Strategyは、市場の期待を常に上回り、さらには自社の投資家の期待さえも上回ることで、より大規模な資金需要を絶えず吸収し、自らの拡大ペースを維持しなければならないからだ。

同社の手法は、自社株の上昇勢いと市場の投機熱に支えられ、一方で市場への増資を通じて資金を調達し、ビットコインの保有を増やす(時には米ドル建て資産に配分することもある)一方で、新型債券や債務類似商品を絶えず発行して資金を注入することにある。

最近、同社が最も頼りにしているツールは、間違いなくSTRCだ。この永久優先持分は、企業の債務構造の最下層に位置し、ビットコインに対する直接的な請求権を持たず、企業によっていつでも償還される可能性があり、配当利率も毎月変動する可能性がある。現在までに、STRCはビットコインへの投資のために巨額の資金を吸収してきた。

各種の債権・株式商品の複雑な運用詳細については割愛し、以下の3つの核心的事実を整理すれば十分である:

同社傘下のすべてのStrategy投資商品は、ビットコインを直接保有しておらず、ビットコインに対する権利も有していない;

この種の商品の収益パフォーマンスはビットコイン相場と直接連動せず、商品自体の需給関係によってのみ決定される;

各商品の根底にある論理は相互に矛盾している:一方でビットコインを効率的に蓄積すると主張しながら、他方で米ドル建て債務の継続的な返済を余儀なくされている。

この運営モデルは、せいぜい前例のない、複雑さを増し続ける綱渡りのようなものだ。状況を安定させ、同時に機関投資家の目から見たMSTRの信用評価を高めるため、セイラーはビットコインを売却する可能性を示唆せざるを得ず、少なくとも必要に応じて保有を減らすという口頭での約束をしなければならなかった。これらの機関投資家は、そもそもビットコインそのものには関心がなく、その価値理念にも共感していない。彼らが気にかけているのは、将来、米ドルの元本を無事に回収できるかどうかだけであり、これこそがセイラーが規模を拡大する上で核心となるターゲット層である。

ネット上にはAIマーケティング広告が溢れており、一般人がSTRCを購入して11.5%の利回りを得れば、安心して引退し、のんびりと生活を楽しめるかのように煽っている。しかし現実は正反対であり、この商品はほぼすべての投資リスクを網羅している:

中心人物への依存リスク;

元本や収益に対する元本保証の約束が一切ないこと;

流通市場における流動性および価格変動リスク;

配当利率が変動し、固定されていないこと;

当社の既存のソフトウェア事業におけるキャッシュフローは継続的に縮小しており、日増しに重くなる債務の元本および利息を賄う余力は全くない;

本商品は資本構成の最下位に位置しており、償還優先順位が極めて低い;

相場下落時に負の連鎖的なパニック売りのリスクが発生しやすい;

全体的な金利環境の変動による金利リスク。

同様のリスク要因はまだまだ挙げられる。

率直に言えば、この商品は決して堅実な老後資金運用ツールとは言えない。それ自体は非難されるべきことではないが、問題は、セイラー氏とその支持者たちが、これを金庫並みの安全資産であるかのように意図的に包装し、さらにジャンク債を確実に上回り、超高収益が得られると宣伝している点にある。

まるで「三体問題」のように、Strategy傘下の各種関連商品と公開市場の投資家の間には、無限に連鎖する二次的、三次的な影響が生じており、その論理は複雑すぎて予測が困難だ。たとえセイラー本人のIQが並外れて高くても、その後のすべての動向を予測することは到底不可能である。

現時点では、このビジネスモデルはあとしばらくはかろうじて維持できるかもしれない。

しかし、ウォール街の鋭いプロの投資家たちは、すでにこのビジネスモデルをどう解体するかを画策している。企業の株式やビットコインを空売りし、そこから巨額の利益を得ようとしているのだ。この駆け引きの核心は、最終的にセイラー氏およびストラテジー社そのものに対する市場の信頼を崩壊させることに帰着する。この種の商品は、基盤となる技術的な問題によって崩壊するとは限らないが、市場の信頼が崩れれば完全に機能しなくなる可能性が極めて高い。商品の核心となる原則の度重なる揺らぎや、立場の頻繁な転換は、日々投資家の信頼を蝕んでいる。

投資家による集中的な売り浴びせはSTRCを引き起こし、さらにはビットコイン相場にも悪影響を及ぼす可能性がある。関与する変数が多岐にわたり、公開市場における様々な制約も重なるため、セイラーとストラテジーがすべてのリスクの組み合わせを予測することは到底不可能だ。さらに重要なのは、セイラーの利益追求が一般投資家とは完全に一致していないという点である。彼の個人資産、MSTRの保有持分、自負心、そして業界での地位は、いずれも一般投資家の利益を損なうような意思決定へと彼を駆り立てる可能性がある。

ビットコインが誕生した本来の目的は、利己的な金融政策立案者による気まぐれな決定、およびそこから生じるカンティロン効果に対抗することにあった。しかしStrategyは、ビットコインのエコシステム内部において、従来の法定通貨システムに見られるような、利益追求に走った混乱を再現してしまった。

長期的に見れば、ビットコインそのものが根本的な打撃を受けることはないだろう。しかし、Strategyを盲目的に追随する無数の熱心な投資家は、最終的に甚大な損失を被る可能性が高く、全財産を投じ尽くして初めて、この盲従から目を覚まし、撤退することになるだろう。そして、結末がどうあれ、中核的な主導者であるマイケル・セイラーは、依然として億万長者の座に安泰に居座り続けるだろう。

米国の暗号友好銀行シルバーゲートの親会社が9月19日に破産を申請した。同銀行の幹部は、破綻の主な原因は連邦準備制度理事会(FRB)による規制政策の突然の転換であったことを明らかにした。

WeiliangNervos Network (CKB)は最近、コミュニティからの強い支持と取引量に牽引され、価格が13%以上上昇し、過去1ヶ月で50%近く急騰した。一方、新たな競争相手であるMpeppe (MPEPE)は、暗号通貨分野で注目を集めており、AIを搭載したカジノ体験を提供し、プレセールで300万ドル以上を調達するなど、投資家の大きな関心を集めている。

Weatherly

Weatherlyブランドの価値は、ミームコインに見られるように、そのバイラリティと文化的関連性によって定義される。TOKEN2049での議論では、これらのデジタル資産はコミュニティとのエンゲージメントと文化的な勢いに依存しており、ブランドのアイデンティティが成功に不可欠であることが強調された。

Catherine

CatherineHamster Kombatは、不正行為により230万人以上のプレイヤーをBANし、コミュニティ、特にゲームに何ヶ月も投資していた人々の怒りを買った。追加報酬を提供する "Interlude Season "を導入したにもかかわらず、緊張は高まったままで、ゲームのトークンの価値は急落している。

WeatherlyXの公式アカウント@OpenAINewsroomが9月23日にハッキングされ、偽の暗号通貨$OPENAIを宣伝した。この詐欺はユーザーを偽サイトに誘導し、ウォレットを接続するよう促し、金銭的損失のリスクを負わせた。

Anais

AnaisOpenAIのCEOであるサム・アルトマンは、わずか数年のうちに超知能が出現し、テクノロジーと人間の能力を大幅に向上させる可能性があると考えている。同氏は、雇用の場が奪われる懸念はあるものの、AIが繁栄と創造性をもたらすと確信している。

Anais米連邦準備制度理事会(FRB)が9月に50ベーシスポイントの利下げを決定した後、ビットコインは一時64,000ドルまで急騰した。米メディアによると、この値上がりの最中にマスク氏とサルバドルのブケレ大統領との会談内容が暴露され、人類の未来について語り合ったという。

Alex

Alexビットコインは週明けの高値64,741ドルから63,000ドル付近まで下落した。市場分析では、ブラックロックの新たな引き出し方針がトレーダーのパニックを引き起こしたと指摘。

Miyuki

MiyukiTOKEN2049の専門家は、デジタルトークン決済ガイドのようなシンガポールの先進的な取り組みが業界の成長を支えていることに同意した。金融とフィンテックの主要ハブとして、シンガポールは企業へのインセンティブを優先し、Web3のリーダーとしての安定性に対する評判を高めている。

Catherine米連邦準備制度理事会(FRB)が金利を50ベーシスポイント引き下げた後、金とビットコインは急騰したが、いずれも米優良パブリックチェーン「ソラナ」傘下のSOLトークンの週間上昇率10%超を下回った。TOKEN2049に中国と米国のお偉方が集まり、良いニュースが頻繁に飛び込んできたからだ。

Weiliang