AB DAOの公式ツイッターアカウントがアップグレードされ、コミュニティにリスクを警告している。

AB DAOの公式ツイッターアカウントがhttps://x.com/ABDAO_Global。

Alex

Alex

著者:Prathik Desai 編集:Block unicorn

本日は、ギャラクシー・デジタルの2025年第2四半期決算報告について徹底分析します。2025年第2四半期決算報告によると、デジタル資産およびデータセンター・ソリューション・プロバイダーは変革の準備を進めています。

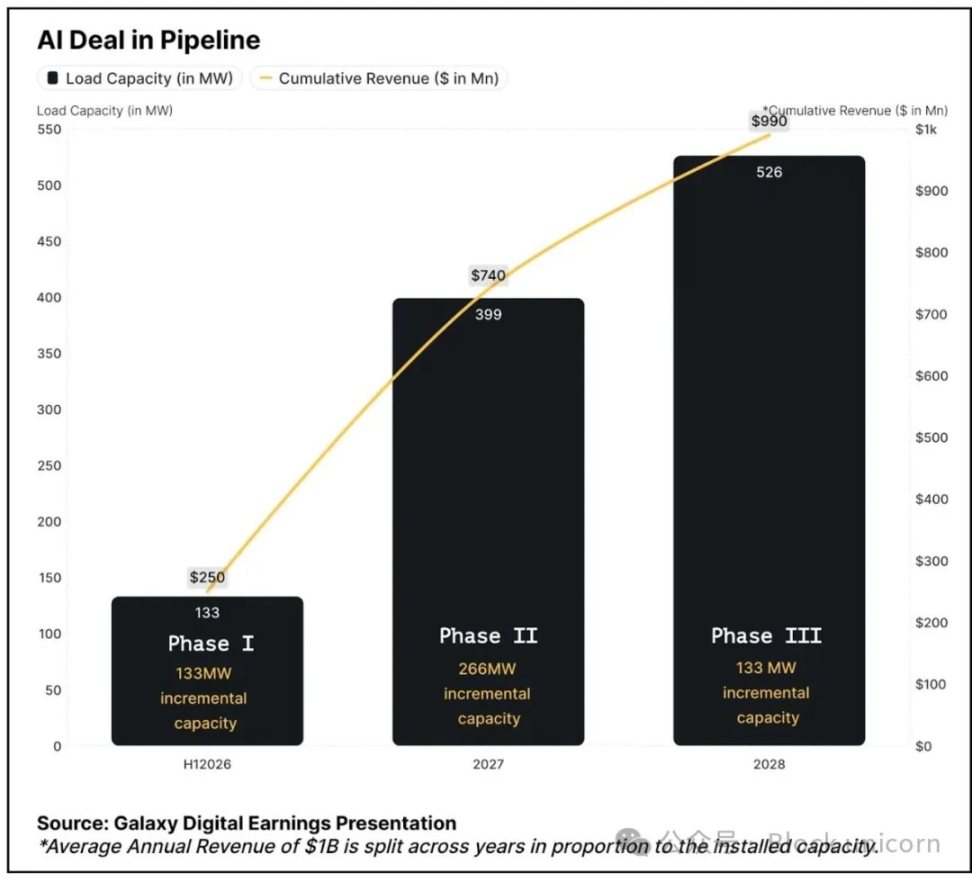

人工知能の変革:コアウィーブと15年526MWの契約を結び、2026年上半期から3段階で年換算10億ドル以上の収益が見込まれ、マージンは90%。

供給に制約のある市場でテキサス州の3.5 GWの容量を管理し、データセンターの需要は2030年までに4倍にする必要があります。

14億ドルのプロジェクト資金を確保し、商業的な実行可能性を検証し、実行リスクを排除しました。

現在のモデルは、資本集約的な取引のリターンがわずかであるため、運営資金を調達するために暗号通貨の資産収益(第2四半期は1億9800万ドル)に依存しています。

株価は17%上昇した後に後退しているが、これは投資家が2026年前半まで収益の増加を見込めないためだ。

ギャラクシー・デジタルの第2四半期の数字を見ると、1つのことを見逃しがちです。よく見ると、マイケル・ノボグラッツ氏が率いる同社は、周期的な暗号通貨取引から、より安定したAIインフラ収益への転換期にあることがわかります。

ギャラクシー・デジタルは、暗号通貨業界最大のビジネス変革の真っ只中にあります。-低収益の取引から高収益のAIデータセンターへ。

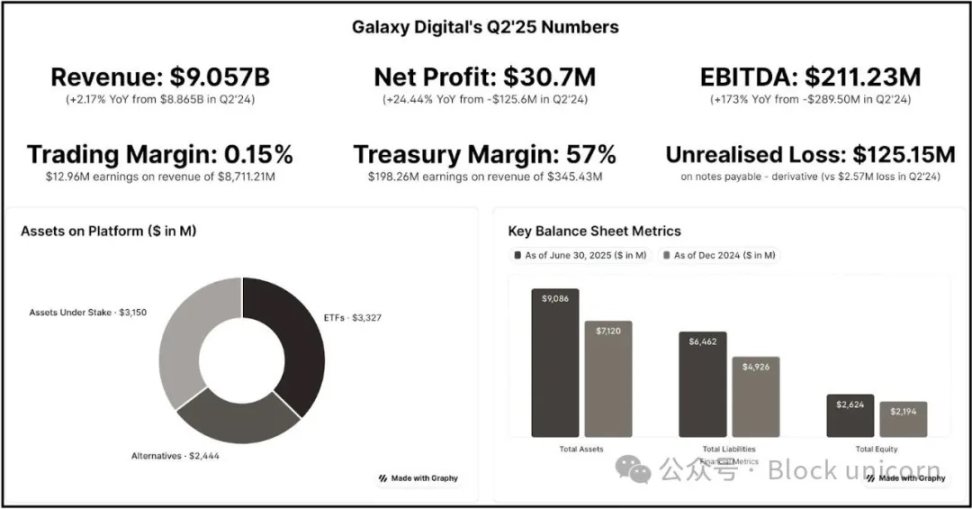

ギャラクシーは当四半期に3100万ドルの純収入を達成し、非現金および未実の費用を調整した後の調整後EBITDAは合計2億1100万ドルとなりました。

総売上高のうち、トレーディング事業の売上高は87億ドルでわずか1300万ドル、つまり利益率はわずか0.15%だった。その結果、収益の95パーセントはほとんど利益を生んでいない。

対照的に、彼らの新しいAIデータセンター契約は、平均年間売上10億ドル以上に対して90%のマージンを約束している。

私はAIとハイパフォーマンス・コンピューティング機能の構築には強気だが、約束されたマージンは誇張されすぎていると思う。しかし、私の言葉を鵜呑みにするのではなく、エクイニクスやデジタルリアルティのようなトップAIデータ事業者が今四半期に計上したマージンを比較してみてください。

しかし、純粋に収益創出の観点からは、方向性は正しいと思います。ギャラクシーは現在、高コストで利益率の低いトランザクション事業から収益の大半を得ている。その利益(収益から費用を差し引いたもの)の大部分は、資産と法人部門からもたらされている。

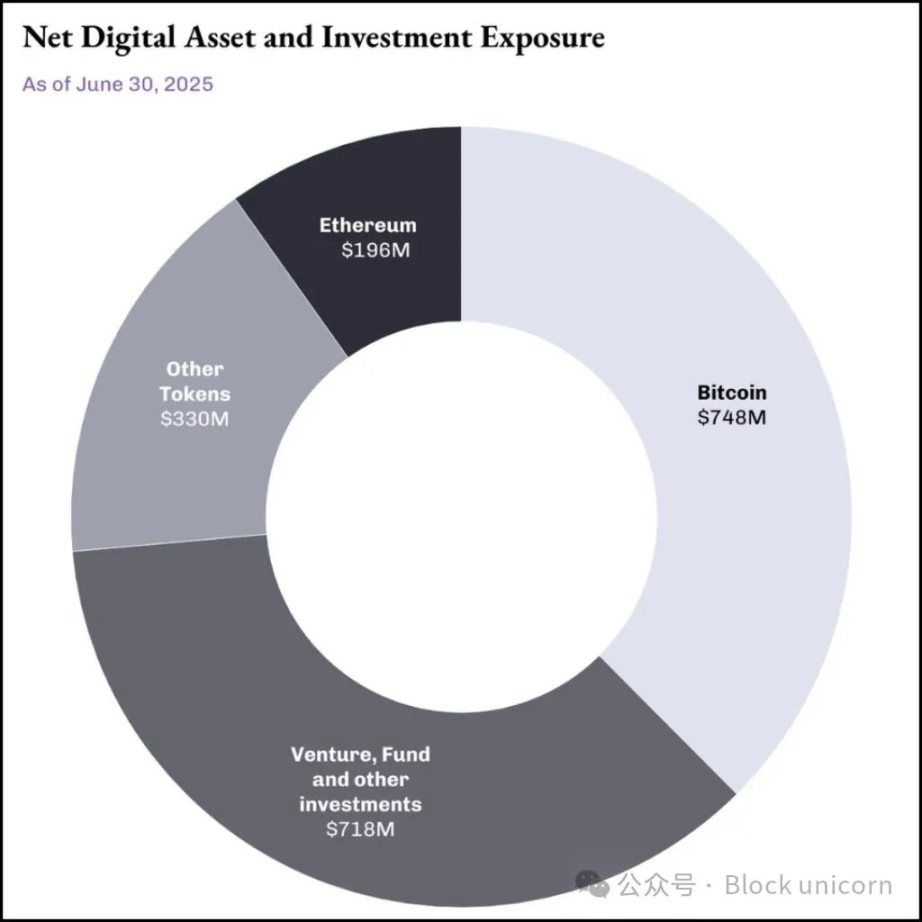

資産部門には、デジタル資産とマイニング活動への投資、株式投資、デジタル資産と株式投資の実現損益と未実現損益が含まれる。

20億ドルの資産プールは投資手段として、また市場環境が良好な場合には戦略的な資本源としても機能する。

同部門は、現金以外の未実現利益を除いて1億9800万ドルの収益を上げた。

純粋な暗号通貨企業とは異なり、Galaxy の資産ビジネスは、戦略的なタイミングで資産を売却することで資金を調達しています。

ここが、Galaxyの暗号通貨資産戦略が、マイケル・セーラ氏のビットコイン資産戦略と異なる点だと思います。セーラの「買って、保有し、決して売らない」戦略は、四半期に140億ドルの含み益を生み出した。しかし、それは単なる帳簿上の利益であり、セーラ氏の株主はその一部を得ることはない。

ギャラクシーの状況は異なる。資産プールで暗号通貨を購入・保有するだけでなく、戦略的な売却も行い、実現した利益をもたらしている。株主が共有できる本当のお金だ。

しかし、私はGalaxyの資産部門は信頼できない収益源だと思う。暗号通貨市場が絶好調である限り、この部門は収益を上げ続けるだろう。しかし、伝統的な市場も暗号通貨市場も、そういうものではないのだ。市場はせいぜい周期的なものであり、そのリターンは暗号通貨市場の状態に大きく左右される。

だからこそ、Galaxyが成功するためにはAIによる変革が必要なのです。

Galaxyは、爆発的なAIコンピュート需要と米国の電力インフラにおける慢性的な不足という2つの大きなトレンドの交差点に自らを位置づけている。マッキンゼーのレポートによると、世界のデータセンター需要は2023年の55 ギガワットから2030年には219 ギガワットへと4倍になると予想されています。

ハイパースケールクラウドサービスプロバイダーは、2028年までにデータセンターへの資本支出(CapEx)に8000億ドル(2025年比70%増)を投資すると予想されていますが、電力の利用可能性に制約されています。

ギャラクシーの強みは、テキサス州のヘリオス・キャンパスに3.5ギガワットの潜在的な容量があることだ。テキサス州電力信頼性評議会(ERCOT)によってすでに80万kWが承認され、さらに270万kWが調査中であることから、ギャラクシーは供給制約のあるAIインフラ市場において、利用可能な最大級の電力容量をコントロールしている。

テキサス州ギャラクシーにあるヘリオスのAIおよびHPCデータセンター・キャンパスのデジタル・レンダリング。

Galaxyの変革は、業界最大級のAIインフラ取引であるCoreWeaveとの15年間のコミットメントによって支えられており、3段階にわたって526メガワットの重要なIT容量を提供することを約束しています。

予測される利益率の90%は、インフラが設置された後のデータセンター運用の資産の軽さに起因する。

CoreWeaveの取引には、実行という大きなリスクがあると思います。ギャラクシーが調達しなければならない資本の規模、計画、そして実行について考えていた矢先、この会社は最初のハードルをクリアした。

8月16日、ギャラクシーはヘリオス・データセンターのプロジェクトファイナンスで14億ドルの決済に成功し、第一段階の建設に必要な資金を確保した。これにより、主要な資金調達リスクを排除し、ヘリオス・プロジェクトの商業的実行可能性を検証する方法について、より大きな自信を得ることができました。

Galaxy の現在のキャッシュフローは、トランザクションビジネスの不安定さを露呈していますが、一方でAIインフラが真の財務的安定性を提供できる理由を浮き彫りにしています。

同社の第2四半期末の現金とステーブルコインは11億8000万ドル(約1100億円)だった。その11億8000万ドルの多くは自由に利用できない。

ギャラクシーは実際、フリーキャッシュフローをほとんど生み出していない。1,420万ドルの支払利息と継続的な営業経費を支払った後、中核事業はかろうじて現金収支を均衡させています。

このためギャラクシーは、固有の周期性と予測不可能性の中で運営を支える資金を生み出すために、暗号通貨市場の上昇、保管と採掘事業に頼らざるを得なくなった。また、コアウィーブの3段階の契約構造と利益率の高い事業の性質は、すぐにプラスのキャッシュフローを生み出す可能性がある。

マージンは90%ほど高くはないかもしれませんが、より保守的な40~50%のマージンであっても、循環的な保管庫ビジネスよりは信頼性が高く、安定しているでしょう。

運転資本や技術インフラへの継続的な投資が必要なトランザクションビジネスとは異なり、データセンター事業から生み出されたキャッシュは、事業拡大のための再投資や株主への還元が可能です。

ギャラクシーが最近実施したヘリオスのプロジェクト資金調達は、キャッシュフローの問題を解決するのに役立ちました。専用の建設資金を確保することで、ギャラクシーはインフラ整備を運営上のキャッシュフロー・ニーズから切り離しました。これは、必要なバランスシートの資本が他の企業の要件と直接競合するような、取引上の事業拡大では不可能だったでしょう。

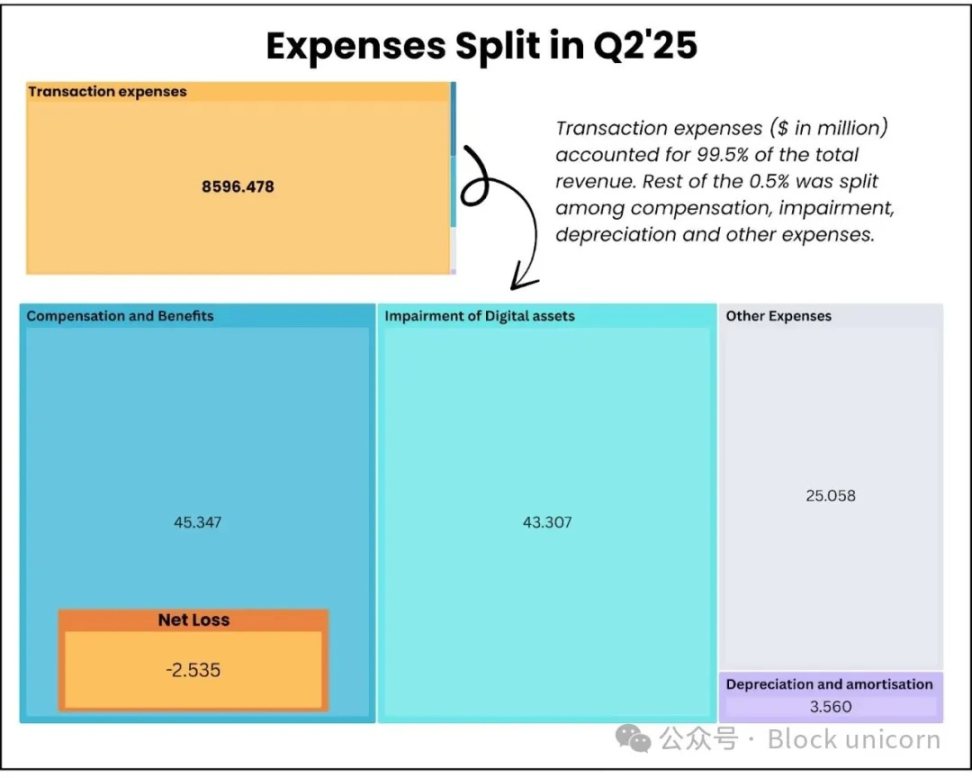

デジタル資産部門の総費用は87億1,400万ドルで、取引手数料が最も大きな割合を占めています(85億9,600万ドル)。Galaxyは、スプレッドが縮小し続けるコモディティ化した取引ビジネスでは避けられないこれらのコストを最適化することはほとんどできません。

さらに懸念されるのは、四半期報酬費用には現金で支払わなければならない株式ベースの報酬が1880万ドル含まれていることだ。つまり、ギャラクシーは本業が生み出す利益(1300万ドル)よりも、人材を維持するために多くの金額を支払っていることになる。

AIインフラの変革がそれを変えるだろう。施設が稼動すれば、データセンターは最小限の変動費で運営する必要がある。

これを踏まえて考えると、Galaxy のデジタルアセット事業全体では、第2四半期に7,140万ドルの調整後粗利益を生み出している。ヘリオスの第1段階と第2段階(約400MW)だけでも、フル稼働すれば、四半期で1億8,000万ドルの収益を上げられる可能性があります。

市場の反応

ギャラクシーの株価は、第2四半期決算を発表した後、24時間で5%上昇し、1週間で約17%上昇しました。

これは、2億1100万ドルの利益のうち、1億8000万ドルが業務改善ではなく、非現金調整と自己利益によるものだと投資家が気づいたからかもしれない。

投資家は、ギャラクシーのAIインフラへの複雑な移行をまだ十分に考慮していないかもしれません。

私は、将来の成長の可能性を考慮し、長期的な市場センチメントについて楽観的な見方を続けている。

ERCOTの調査によると、ギャラクシーが2.7 ギガワットの容量を追加したことは、同社がシングルテナント施設の運営者ではなく、長期的なインフラプロバイダーとしての地位を固めようとしていることを示している。

ギャラクシーのテキサスでの事業規模は、アマゾン、マイクロソフト、グーグルが運営する最大規模のハイパースケール・データセンター・キャンパスのいくつかに匹敵する。

このような規模は、他のAI企業との交渉に有利に働くだけでなく、利益率を押し上げる運用効率をもたらす可能性がある。

暗号通貨に関する専門知識を持つ同社は、AIとブロックチェーン技術が交差する新たな分野で独自のポジションを確立している。

ギャラクシーは、両極端な巨大な賭けをしている。AI インフラの変革が成功すれば、利益率の低い商社から現金を生み出すマシーンへと変貌を遂げるだろう。失敗すれば、本業が縮小する一方で、テキサスに高価な不動産を建設するために数十億ドルを費やすことになる。

14億ドルのプロジェクトファイナンスは、外部からの信頼を裏付けるものだが、私は2つの重要な指標に注目している。2026年前半までに133メガワットのAI対応容量を本当に供給できるのか?

現在の事業は、事業を維持するのに十分なキャッシュフローを提供していますが、意味のある成長投資を行うためには、暗号通貨市場での持続的な好業績が必要です。AIインフラストラクチャーの機会は、一貫性のある確実な収益の可能性を約束するものであり、その成功は今後18~24ヶ月間の実行に完全に依存している。

プロジェクトの資金調達が最近終了したことで、重大な実行リスクは取り除かれましたが、ギャラクシーは長期的な投資家のベットを引き付けるために、暗号マイニングインフラをエンタープライズグレードのAIコンピュート施設にうまく転換できることを実証しなければなりません。

AB DAOの公式ツイッターアカウントがhttps://x.com/ABDAO_Global。

AlexHBOのドキュメンタリー番組の最新予告編で、今週、サトシ・ナカモトの正体が明らかになる。そのプロデューサーは、本人と直接対決したことを認め、サトシ・ナカモトはまだ生きていると信じている。ベッティング市場のデータによると、現在、市場ではニック・サーボが最有力候補と推測されており、マスクの初期説と一致している。

Miyuki

MiyukiArweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance米国経済の落ち込みが予想され、世界的な流動性の引き締めが予想され、国内産業政策の着地が予想より遅れ、「ブラックスワン」イベント前の米国選挙、世界的な地政学的混乱が予想され、温暖化が予想される。

JinseFinanceアメリカのS&P500(全米の大企業500社の株価を指数化したもの)の下落幅は、7月中旬のピークや「暴落」が始まった7月末の水準をまだ下回っている。この下落傾向はなぜ起きたのか?米国経済がさらに深刻な問題を抱える兆しなのだろうか?

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceJinseFinanceJinseFinanceEthereum Foundation の Danny Ryan が、Merge がセキュリティをどのように強化するかについて議論し、プルーフ オブ ステークが開発者に与える影響について説明します。

Future

FutureANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph