英国が暗号通貨誓約規制を緩和:この話題に関する簡単な記事

イーサ(ETH)やソラナ(SOL)などの暗号通貨の誓約は、ブロックチェーンの検証プロセスとしてのみ考慮され、プールされた投資スキームに適用される規制要件の対象ではなくなります。

JinseFinance

JinseFinance

By Trendverse Lab

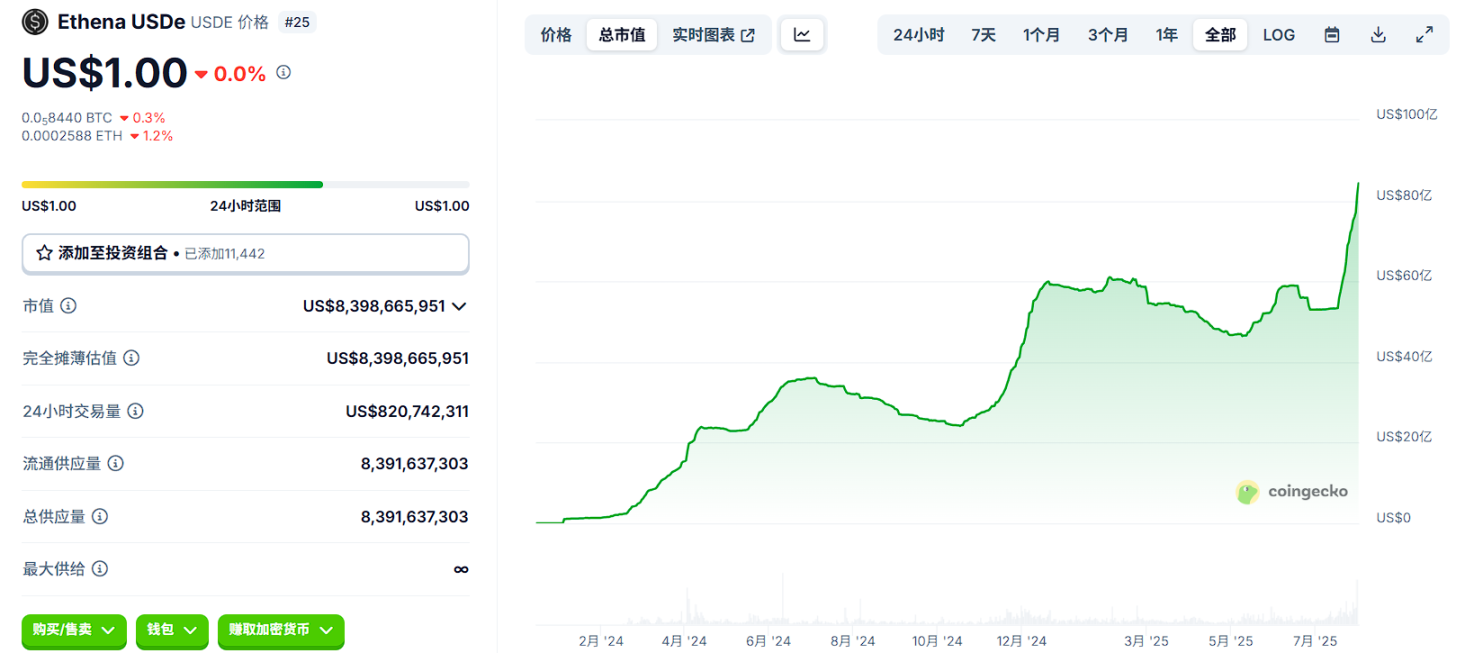

2024年以降、ステーブルコイン市場は構造革新によって新たな変貌を遂げています。USDTやUSDCのような不換紙幣に裏打ちされたステーブルコインが何年も優位を保ってきた後、Ethena LabsのUSDeは、不換紙幣に裏打ちされる必要のない合成ステーブルコインの設計により、DeFi世界の「高利回りドル」となるまでに急成長し、一時は時価総額80億ドルを突破しました。

最近では、AaveとのEthenaのリキッドレバレッジ誓約キャンペーンが市場で大きな話題を呼んでいます。年率リターンが50%に近づいていることから、一般的なインセンティブ戦略のように見えますが、別の興味深いシグナルを明らかにしている可能性があります。-USDeモデルは、ETHの強気相場の間、構造的な流動性圧力下にありました。

本記事では、インセンティブキャンペーンに焦点を当て、USDe/sUSDeと関連プラットフォームについて簡単に説明した後、収益構造、ユーザー行動、資本フローの観点から隠れたシステム上の課題を分析し、GHOのような歴史的なケースと比較することで、このメカニズムが将来的に極端な市場環境に対処するのに十分な回復力を持つかどうかを確認します。

USDeはEthena Labsが2024年にローンチした合成ステーブルコインです。Ethena Labsによる2024年、伝統的な銀行システムとコイン発行への依存を回避するために設計された合成安定コイン。現在までに80億ドル以上が流通している。USDTやUSDCのような不換紙幣準備に裏打ちされたステーブルコインとは異なり、USDeのアンカリングメカニズムはオンチェーン暗号資産、特にETHとその派生担保資産(stETH、WBETHなど)に依存しています。

写真クレジット:Coingecko

中核となる仕組みは「デルタ中立」構造です:プロトコルはETHのような資産のポジションを保有し、集中化されたデリバティブ取引プラットフォーム上で同等のETHポジションを開きます。中核となる仕組みは「デルタ・ニュートラル」構造である。一方では、契約はETHのような資産のポジションを保有し、他方では、集中化されたデリバティブ取引プラットフォームでETHと等価値の永続的なショートポジションを建てる。スポットとデリバティブのヘッジを組み合わせることで、USDeは純資産エクスポージャーをゼロに近づけ、価格を1ドル台で安定させます。

sUSDeは、USDeを契約に誓約することで得られる代表的なトークンで、自動的に収益が蓄積されます。主な収入源は、ETH永久契約からのファンディングレートリターンと、差し入れられた原資産からのデリバティブ収入です。このモデルは、価格のアンカーを維持しながら、ステーブルコインの持続可能な収益モデルを導入するように設計されています。

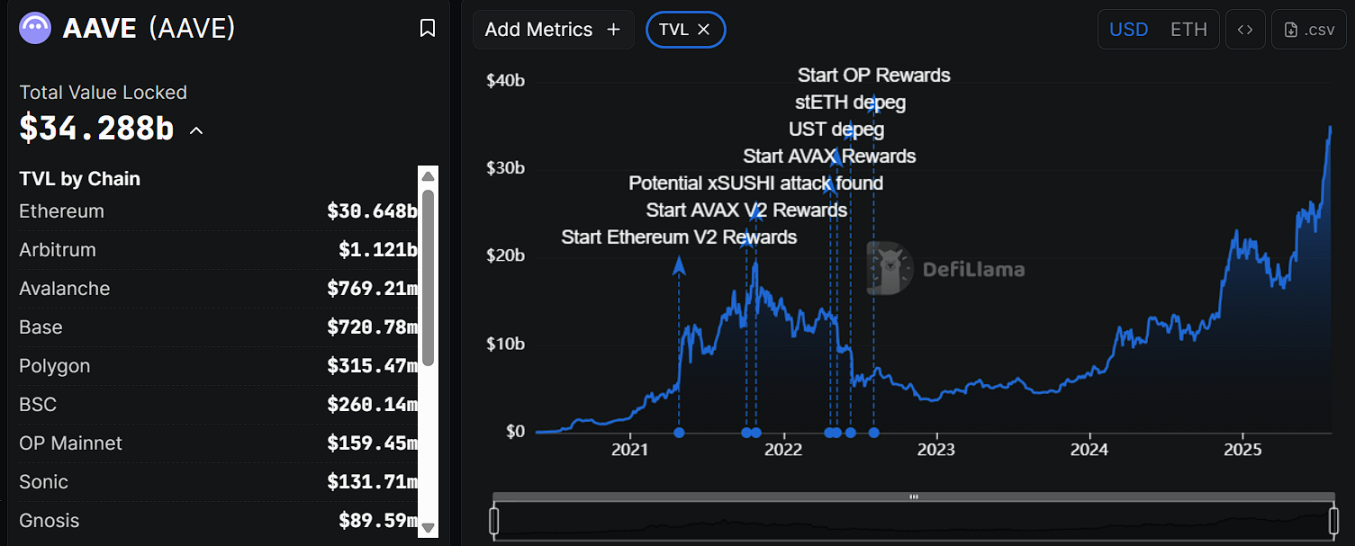

Aaveはイーサリアムエコシステムで最も古く、最も広く使われている分散型貸出システムです、イーサエコシステムで最も広く使われている分散型融資プロトコルの一つで、その歴史は2017年まで遡ります。その「フラッシュレンディング」メカニズムと柔軟な金利モデルを通じて、DeFiレンディングシステムの人気を早期に牽引した。ユーザーはAaveプロトコルに暗号資産を預けて利息を得たり、資産を担保にして他のトークンを貸し出したりすることができ、プロセス全体において仲介者は必要ない。現在、Aaveプロトコルの総ロックイン量(TVL)は約340億ドルで、そのうち90%近くがメインのイーサネットワークに展開されており、プラットフォームのネイティブトークンであるAAVEの時価総額は約42億ドルで、CoinMarketCapでは31位にランクされています。

。

出典:DeFiLlama

そして、Angle Protocolチームのオンチェーンインセンティブ分配プラットフォームであるMerklは、DeFi Protocol専用です。プログラム可能な条件付きインセンティブ・ツール。アセットタイプ、ポジションの長さ、流動性貢献度などのプリセットパラメータにより、当事者はインセンティブ戦略を正確に設定し、効率的に分配プロセスを完了することができます。現在までに、Merklは150を超えるプロジェクトとオンチェーンプロトコルに2億ドルを超えるインセンティブを提供しており、Ether、Arbitrum、Optimismを含む複数のパブリックチェーンネットワークをサポートしています。

EthenaとAaveによって開始されたUSDeインセンティブキャンペーンでは、Aaveは貸し出し市場の組織化、パラメータの設定、差し入れ資産のマッチングを担当し、Merklはインセンティブロジックの設定とチェーン上での分配を担当しました。

現在のUSDeインセンティブ以外にも、Aave氏とMerkl氏は多くのプロジェクトで着実な協力関係を築いており、特にアンカーなしのGHO安定コインの共同介入は有名です。

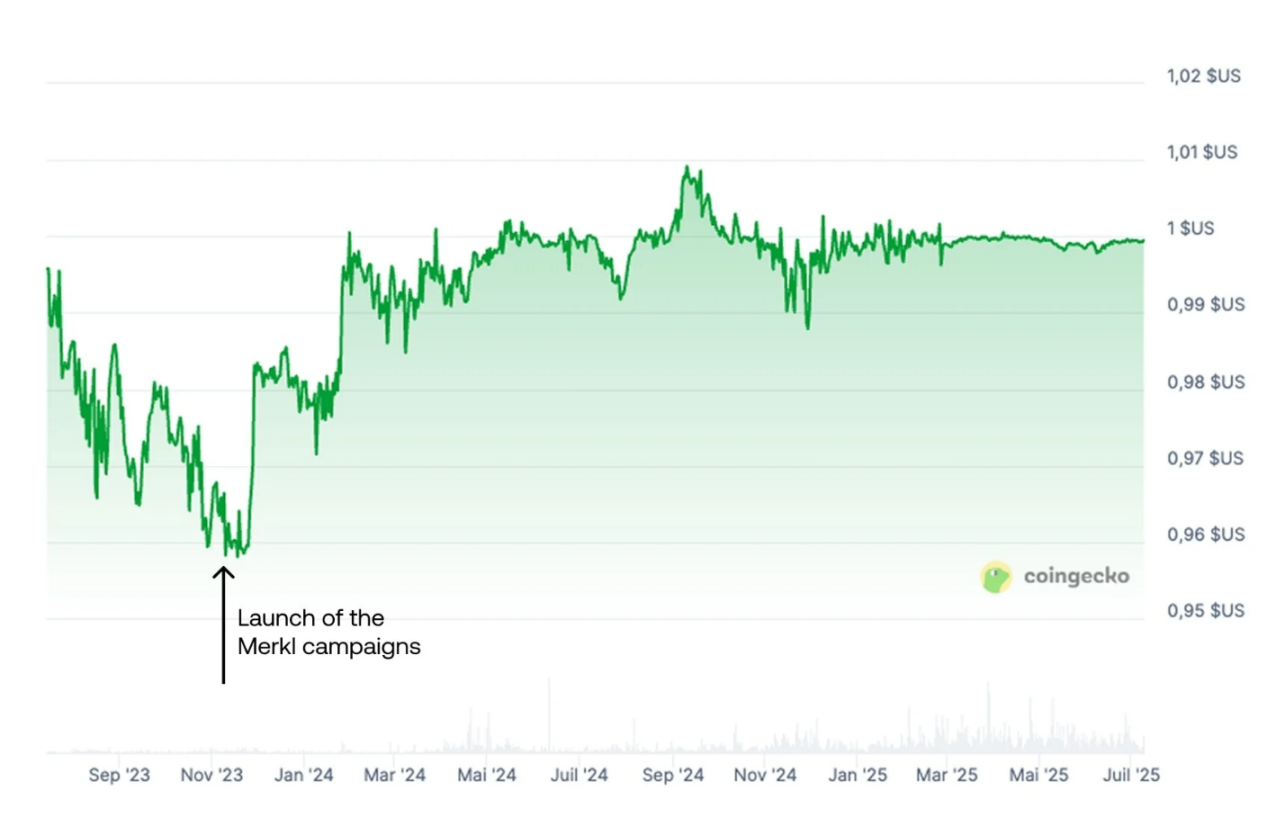

GHOは、ETHやAAVEなどの資産を担保に鋳造することができる、Aaveによって立ち上げられたネイティブの過担保安定コインです。ローンチの初期段階では、限られた市場での受け入れと流動性の欠如のため、価格はすぐにアンカー値を下回り、0.94ドルから0.99ドルの範囲で長期間推移し、米ドルとの価格アンカーを失った。

この乖離に対応するため、Aave氏とMerkl氏はUniswap V3のGHO/USDCとGHO/USDTペアに流動性インセンティブを設定しました。このインセンティブ・ルールは「1ドル近辺ターゲット」に基づいており、1ドル近辺に集中的に流動性を提供するマーケットメーカーに高いインセンティブで報いることで、ターゲット・レンジの深くに売買を誘導し、チェーン上に価格安定の壁を作り出す。このメカニズムは実際には非常に効果的で、GHO価格を1ドル台近くまで押し戻すことに成功している。

このケースは、安定化におけるMerklの役割の本質を明らかにしている。プログラム可能なインセンティブを通じて、チェーン上の主要な取引ゾーンの流動性密度を維持することは、市場価格のアンカーに「補助金付きベンダー」を配置するようなものであり、継続的な収益の流れを提供することによってのみ、安定した市場構造を維持することが可能になる。しかし、これには関連する問題もある。インセンティブが壊れたり、業者が撤退したりすると、価格メカニズムのサポートも機能しなくなる可能性があるのだ。

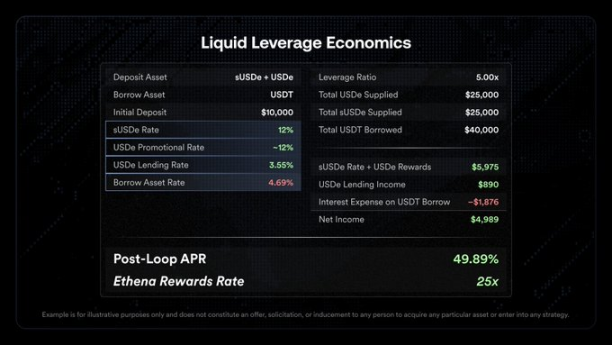

2025年7月29日、エテナ・ラボはAaveプラットフォーム上で「リキッド・レバレッジ」のローンチを正式に発表した。2025年7月29日、エテナ・ラボはAaveプラットフォーム上で「リキッド・レバレッジ」と呼ばれる機能モジュールのローンチを正式に発表しました。この仕組みは、ユーザーがsUSDeとUSDeの両方を1:1でAaveプロトコルに入金することを要求し、その見返りとして追加のインセンティブを伴う複合的な誓約構造を作り出します。年率12%);

2. sUSDeに代表される合意されたリターン、すなわちUSDeの背後にあるデルタ中立戦略からの資金調達手数料と誓約リターン;

3. Aaveの基礎預金;

4.4.Aaveの基礎預金利息は、現在の市場資金調達の利用状況およびプールの需要によります。

キャンペーンの具体的な参加プロセスは以下の通りです:

1. ユーザーは、エテナの公式ウェブサイト(ethena.fi)または分散型を通じてキャンペーンに参加できます。

2. Ethenaプラットフォーム上で USDeを誓約し、 sUSDeと交換する

2. Ethenaプラットフォーム上で USDeを sUSDeと交換する

3. Ethenaプラットフォーム上で USDeを誓約し、 sUSDeと交換する

3. Ethenaプラットフォーム上で USDeを誓約し、 sUSDeと交換する

3.left;">3. 同量のUSDeとsUSDeを1:1の割合でAaveに送金する;

4. Aaveのページで「担保として使用」オプションを有効にする;

4.|"text-align: "left;">5. Merklプラットフォームは、システムがコンプライアンスを監視する際に、住所を自動的に認識し、定期的に報酬を発行します;

Photo credit: Official Twitter

公式データ、基礎となる計算ロジックを分解:

前提:元本1万ドル、レバレッジ5倍、貸出総額4万ドル、それぞれUSDeとsUSDeに2.5万ドル担保

公式データソースは必要ない。p style="text-align:center">

レバレッジ構造の説明:

このリターンの前提は、「借り入れ-預金-借り入れの継続」というサイクルに依存して構築されている。このリターンの前提は、最初の元本が誓約の最初のラウンドとして使用され、次に資金がUSDeとsUSDeの双方向の預金の次のラウンドのために貸し出されるという複合構造の上に構築された「借入-預金-継続-借入」サイクルに依存しています。誓約されたポジションは、5倍のレバレッジで50,000ドルの投資総額にスケールアップされ、報酬と基本的なリターンの両方が増幅されます。

どちらのステーブルコインも暗号資産の誓約に基づいて発行されるが、USDeとGHOには仕組みの面で大きな違いがある。GHOは0.94ドルほど乖離しておらず、価格回復のために流動性インセンティブに依存したような流動性危機にも見舞われていない。しかし、これはUSDeがリスクと完全に無縁であることを意味するものではなく、そのヘッジ・モデルは本質的にGHOと同様の安定性ショック、特に激しい市場変動や外部インセンティブの撤廃に脆弱である。

具体的なリスクは以下の通り:

1. Negative funding rates, declining or even inverted returns on agreements:

1.strong>

sUSDeの主な収益は、ETHなどの資産を質入れすることで得られるLSTの利益によるもので、集中化されたデリバティブプラットフォームで確立されたETHの短い永久契約の資金調達率はプラスです。現在のポジティブな市場センチメントにより、ロングはショートに金利を支払い、プラスのリターンを維持している。しかし、ひとたび市場が弱含みに転じ、ショートが増加すると、ファンディングレートはマイナスに転じ、契約はヘッジされたポジションを維持するために追加手数料を支払い、リターンは減少し、マイナスにさえ転じる。エテナには保険資金のバッファーはあるが、長期的にマイナスリターンをカバーできるかどうかは不透明だ。

2. Incentive Termination → Promotional Rate 12% Earnings simply disappear

現在Aaveプラットフォームで実施されているリキッドレバレッジキャンペーンは、期間限定です。Aaveプラットフォームで現在実施中のリキッドレバレッジキャンペーンでは、期間限定でUSDeの追加インセンティブを提供しています(年率12%)。インセンティブが終了すると、ユーザーの保有資産の実際のリターンは、sUSDeネイティブ・リターン(ファンディング手数料+LSTリターン)とAaveプラットフォームの入金率に戻りますが、これらは合わせて15~20%の範囲に収まる可能性があります。高レバレッジ(例えば5倍)構造の場合、USDT借入金利(現在4.69%)がこれに上乗せされるため、利回り空間が大幅に圧縮される。さらに悪いことに、マイナスの資金調達と金利上昇という極端な環境では、ユーザーの純利回りは完全に損なわれるか、マイナスになる可能性さえあります。

インセンティブの打ち切り、ETHの下落、マイナスの資金調達金利が発生した場合、USDeモデルが依存するデルタニュートラル収益メカニズムは重大な影響を受け、sUSDeの収益はゼロになるか、反転する可能性さえあります。この「多重の負の重なり」&「多重の負の重なりこの「複数の負のオーバーラップ」は、エテナの現在の構造における中核的なシステミック・リスクであり、最近の強烈なインセンティブ活動の根底にある動機かもしれない。

USDeの安定化メカニズムは、デリバティブでヘッジされたイーサ資産のスポット誓約に依存しているため、そのプーリング構造は、ETH価格が急上昇している期間中に組織的なポンピング圧力に直面しています。具体的には、ETH価格が市場で予想される高値に近づくと、ユーザーは利益を実現するために早期に誓約された資産を償還するか、より高いリターンを持つ他の資産に移動する傾向がありました。この行動は、典型的な「ETH強気相場→LST流出→USDe縮小」の連鎖反応を引き起こしました。

DeFiLlamaのデータから、2025年6月のETH価格急騰時にUSDeとsUSDeのTVLが連動して低下し、価格上昇に伴う年率換算リターン(APY)の上昇を示さなかったことが観察できる。これは、ETHが高値に達した後、TVLが徐々に下落したものの比較的緩やかで、ユーザーが誓約した資産を集団で早期償還しなかった前回の強気相場(2024年後半)とは対照的です。

現在のサイクルでは、TVLとAPYが連動して下落しており、SUSDeリターンの持続可能性に対する市場参加者の懸念の高まりを反映しています。価格変動や資金調達コストの変化により、デルタ・ニュートラル・モデルのリターンがマイナスになるリスクが生じると、利用者の行動はより敏感に反応し、早期撤退が主流となる。このような資金の引き出しは、USDeのスケーラビリティを弱めるだけでなく、ETHのアップサイクル中にその受動的な引き締め特性を増幅させます。

要約すると、現在の年率50%のリターンはプロトコルの標準ではなく、複数の外部インセンティブ(Merklのエアドロップ+Aave)の段階的導入の結果です。複数の外部インセンティブ(Merklエアドロップ+Aave連携)の結果である。高いETH価格ショック、インセンティブの打ち切り、マイナスの資金調達率などのリスク要因が解き放たれると、USDeモデルのベースとなっているデルタニュートラル収益構造が圧力を受けることになり、sUSDe収益はすぐに0に収束するかマイナスになる可能性があり、その結果、安定性アンカーメカニズムに影響を与えることになります。

最近のデータから、USDeとsUSDeのTVLはETHの上昇と連動して低下し、APYは連動して上昇しなかったことから、市場の信頼がリスクを事前評価し始めたことが示唆されます。GHOが直面した「アンカリング危機」と同様に、USDeの現在の強固な流動性は、安定性を維持するための継続的な補助金戦略に大きく依存している。

このインセンティブゲームがいつ終わるのか、そして協定のために十分な構造的弾力性の調整ウィンドウを確保できるかどうかが、USDeが本当に「安定したコインの第3極」になる可能性があるかどうかの重要なテストになるでしょう。

イーサ(ETH)やソラナ(SOL)などの暗号通貨の誓約は、ブロックチェーンの検証プロセスとしてのみ考慮され、プールされた投資スキームに適用される規制要件の対象ではなくなります。

JinseFinanceOmnichain流動性のリーダーであるStakeStoneは、革新的なソリューションでステーキングに革命を起こすことを目指し、分散型リキッドステーキングトークン(LST)プロトコルを提供しています。

Brian

BrianBybitはEthena Labsと戦略的提携を結び、EthenaのUSDe安定コインをBybitプラットフォームに導入した。分散型通貨ソリューションであるUSDeは、従来の銀行システムとは独立して動作します。USDeは、包括的な担保の裏付けのために、デルタヘッジステークされたイーサ(ETH)を活用しています。

Joy

Joyステーキングされた ETH の引き出しを可能にする Ethereum の熱望されている上海のアップグレードは、4 月の最初の 2 週間で行われる可能性が高いです。

decrypt

decryptブリッシュ氏は、SECが米国市民が暗号ステーキングプロトコルに関与してはならないと決定した場合、最大の課題が発生すると考えています.

cryptopotato

cryptopotatoApeCoin ステーカーは、12 月 12 日からステーキング報酬を獲得し始めます。

Beincrypto

Beincryptoイーサリアム ネットワークはプルーフ オブ ステークに移行しました。イーサリアムのステーキングは、ETH 投資家がコインをロックすることで報酬を獲得できる方法です。

Coindesk

Coindeskステーカーは、先物および無期限先物においてこれまでも、そしてこれからも自然な売り手であり、ステーキング利回りが上昇するにつれて、ヘッジ活動が増加します。

Coindesk Coinlive

Coinlive 英国歳入関税局 (HMRC) は、特に分散化された仮想通貨課税の状況に関する協議を開始しました...

Bitcoinist

Bitcoinist