AIチャットボット、感情操作による10代の拳銃自殺で訴えられる

14歳の息子がチャットボットに感情移入し、悲劇的な自殺に至ったとして、母親がCharacter.AIを訴えている。訴訟では、チャットボットが不健全な依存を助長し、息子が自殺願望を示したときに適切なサポートを提供しなかったと主張している。

Joy

Joy

著者:Token Terminal;翻訳:Peggy、BlockBeats

Token Terminalが発表した「Ethereum 2026年第1四半期レポート」には、一見矛盾しているように見えながらも極めて重要なデータが示されている。イーサリアムメインネットのユーザー数、取引件数、スループットは同時に過去最高を記録した一方で、取引手数料、TVL、取引高、完全希薄化時時価総額は前四半期比で減少した。

イーサリアムは現在、「低手数料と引き換えに規模を拡大する」段階へと積極的に移行している。Fusakaアップグレードによるデータ容量の拡大に伴い、ブロックスペースのコストが低下し、ユーザー数と取引数の伸びが加速し始めた一方で、短期的な手数料収入は抑制されている。レポートはこの現象を「ジェブンスのパラドックス」として説明している。すなわち、利用コストが低下すると、ネットワークへの需要がさらに解放される可能性があるということだ。

さらに注目すべきは、イーサリアムの核心的なストーリーが、DeFi向けパブリックチェーンからグローバルな金融決済レイヤーへと移行しつつある点だ。レポートによると、イーサリアムは依然としてトークン化資産の分野で主導的な地位を占めている。ステーブルコイン、トークン化ファンド、トークン化されたコモディティ、トークン化された株式はいずれもイーサリアム上で規模を拡大しており、中でもファンドや金関連資産の成長が特に顕著である。ブラックロック、JPモルガン、フィデリティといった機関の継続的な参入により、「機関のブロックチェーン参入」は概念の段階から、商品の発行や決済の実践へと進展している。

本レポートの核心的な価値は、ETH価格が短期的にどのように変動するかを証明することではなく、金融インフラとしてのイーサリアムの構造的な位置づけを示すことにある。すなわち、スケーラビリティの向上を通じて短期的な手数料を犠牲にしつつ、ステーブルコイン、トークン化ファンド、オンチェーン融資、機関向け決済におけるネットワーク効果の強化を図っている点である。投資家や業界ウォッチャーにとって、真に注目すべき問題は、金融資産がますますブロックチェーン上に移行していく中で、誰がデフォルトの決済レイヤーとなるのか、そしてそのような決済需要が最終的にどのようにETHの価値獲得に波及するかという点である。

以下は原文です:

イーサリアム($ETH)は、オープン経済における金融アプリケーションにグローバルな決済および計算能力を提供する、公開かつパーミッションレスなブロックチェーンです。誰もがその上で構築でき、いかなる単一の主体も停止させることができない共有台帳を運用しており、ネイティブ資産であるETHを用いて取引手数料を支払います。同時に、ステーキングメカニズムを通じて、ETHはネットワークのセキュリティ確保にも活用されています。

イーサリアム上で行われる活動は、これまで伝統的な金融インフラのコストや処理能力の制約を受けてきました。決済には数日かかり、中間プロセスが幾重にも重なり、各段階ごとにカウンターパーティリスクが存在していました。トークン化やステーブルコインは、まさにこうした摩擦に対処するために登場したオンチェーンソリューションです。2025年から2026年にかけて、これら2つの規制枠組みが徐々に成熟するにつれ、機関投資家レベルのオンチェーン活動の条件も、理論から現実のものへと移行しつつある。

イーサリアムがこの変革において果たす役割は、基盤となる決済レイヤーである。ステーブルコイン、トークン化されたファンド、トークン化されたコモディティ、そしてますます増加するトークン化された株式は、すべてイーサリアム上で発行・決済されている。一方、レイヤー2ネットワークはスループットの拡張を担い、取引を最終的にレイヤー1に決済する役割を果たしている。この決済活動を担保し、その対価として支払われる資産として、ETHはその価値を蓄積しており、ステーキング市場は、この役割にどれだけのETH供給量が投入されているかを反映している。

市場での位置づけから見ると、イーサリアムは依然としてトークン化資産の時価総額が最大の主要なプラットフォームです。クロスチェーンの観点から見ても、イーサリアムはステーブルコイン、トークン化ファンド、コモディティ、株式などのカテゴリーにおいていずれも過半数のシェアを占めています。イーサリアムは、イーサリアム財団と、広範かつ独立したクライアントチーム、そして研究者コミュニティによって共同で推進されています。同時に、Etherealizeなどの機関向け組織も、伝統的な金融業界がこのネットワークをより深く理解できるよう支援しています。

2026年第1四半期は、2つの主要な流れに明確に分けられます。一方では、利用量が過去最高を記録し、月間アクティブユーザー数、取引件数、スループットはいずれも新記録を更新した。他方では、米ドル建ての価値および手数料指標に縮小が見られ、完全希薄化時時価総額、総ロックアップ価値(TVL)、取引高、および2種類の手数料指標はいずれも前四半期比で減少した。今四半期を形作った主要な出来事は、これら2つの傾向に同時に影響を与えました。Fusakaアップグレードサイクルにおける2回目のBlob Parameters Only(BPO #2)フォークにより、1月にデータ容量が拡大しました。また、2月にはERC-8004がメインネットに導入され、AIエージェントの身元および評判に関する標準となりました。イーサリアム財団は、2026年のプロトコル・クラスターにおける優先事項として、スケール拡大、ユーザー体験の向上、レイヤー1ネットワークの強化を確定しました。さらに、3月に開催された「Institutional Ethereum Forum」などのイベントも、機関投資家の関与が高まっていることを示しています。

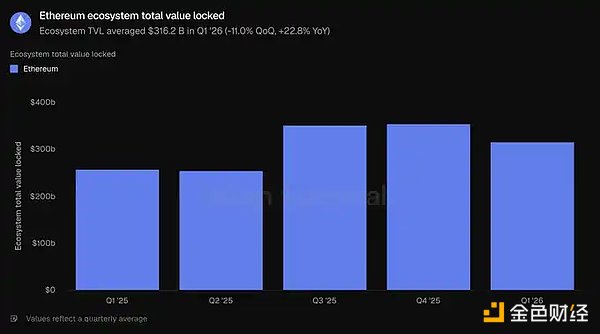

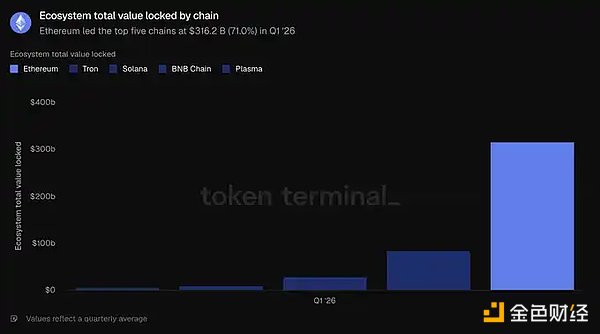

エコシステム全体のロックアップ総額:3162億米ドル(前四半期比 -11.0%、前年同期比 +22.8%)

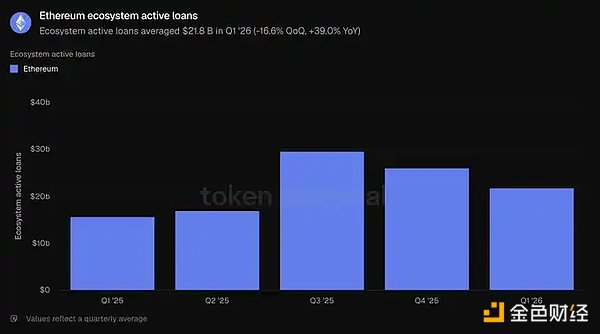

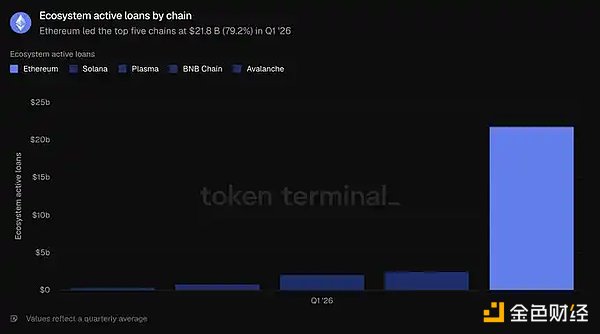

エコシステム内のアクティブローン残高:218億ドル(前四半期比 -16.6%、前年同期比 +39.0%)

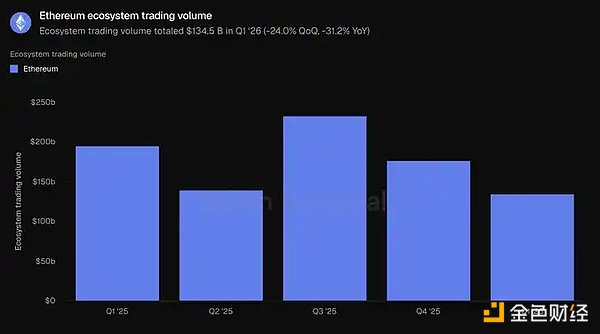

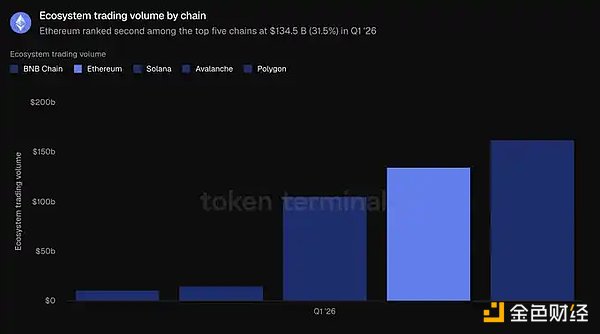

エコシステム内の取引高:1345 亿美元(前四半期比 -24.0%、前年同期比 -31.2%)

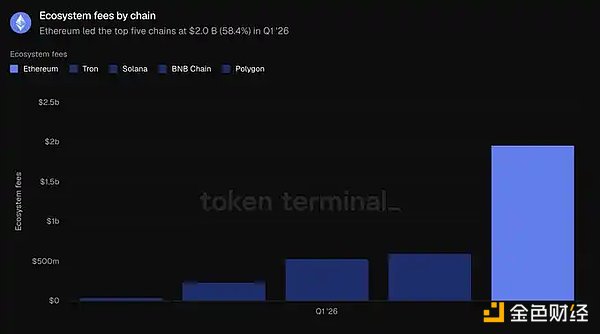

エコシステム手数料:20 亿美元(前四半期比 -16.9%、前年同期比 -7.8%)

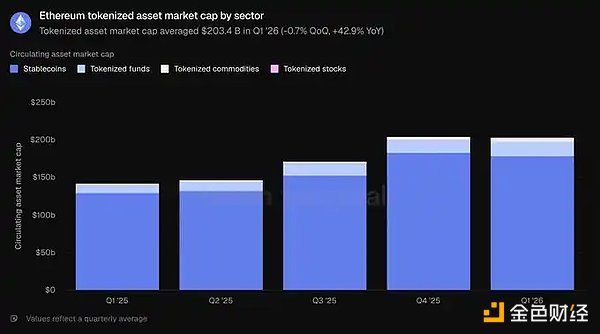

トークン化資産の時価総額:2034 亿美元(前月比 -0.7%、前年同月比 +42.9%)

ステーブルコイン:1789 亿美元(前月比 -2.3%、前年同月比 +37.6%)

トークン化ファンド:194億ドル(前月比 +4.9%、前年同月比 +73.1%)

トークン化されたコモディティ:47億ドル(前月比 +60.0%、前年同月比 +325.9%)

トークン化株式:3.651億ドル(前月比 +16.5%)

月間アクティブユーザー数:1,320万人(前月比+53.5%、前年同月比+85.9%)

取引件数:2.004億件(前月比+38.0%、前年同月比+81.5%)

1秒あたりの取引件数:25.78件(前月比 +41.2%、前年同月比 +81.7%)

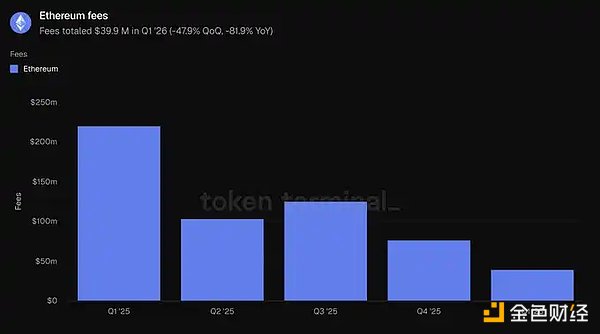

手数料:3,990万米ドル(前月比 -47.9%、前年同月比 -81.9%)

完全希薄化時時価総額:2,900億米ドル(前月比 -30.3%、前年同期比 -9.9%)

ステーキング比率:0.31x(前月比 +0.03x、前年同期比 +0.03x)

トークン保有者数:2.928億人(前月比 +8.1%、前年同月比 +24.9%)

本レポートは、Ethereumのレイヤー1ネットワーク、すなわちメインネットを対象としています。レイヤー2ネットワークは独立したチェーンとみなされ、Ethereum本体のデータには含まれません。

総ロックアップ価値(TVL)は、プロジェクトの各種アプリケーションにおけるオンチェーン預入額の価値を測定する指標であり、貸付、取引、ステーキングなど、収益を生み出す活動の先行指標でもあります。ここでは、イーサリアム・エコシステム内に預け入れられた資本を統計対象としており、預入者は通常、これらの資金をいつでも引き出すことができます。

この指標によると、2026年第1四半期のエコシステム全体の総ロックアップ価値(TVL)は平均3162億米ドルで、前四半期比11.0%減となったものの、前年同期比では22.8%増となりました。四半期ベースでの減少は資産価格の全体的な下落と一致している一方、年間ベースでの増加は、1年前と比較してイーサリアムエコシステムが依然として著しく拡大していることを示している。

上位5つのブロックチェーンのうち、イーサリアムは3162亿美元で他を圧倒し、Tron(845亿美元)、Solana(288 亿美元)、BNB Chain(103 亿美元)、Plasma(57 亿美元)の合計を上回り、上位5大ブロックチェーンの総量の71.0%を占めている。この資本のうち、最大の資金プールは流動性ステーキング分野(代表プロジェクト:Lido)および貸借分野(代表プロジェクト:Aave)に集中している。再ステーキングプロジェクトのEigenLayerやether.fi、さらに合成米ドル発行者のEthenaやSkyも、最大規模のアプリケーションに名を連ねている。資本の集中度は、依然としてイーサリアムが持つ最も明確な構造的な優位性である。

アクティブローンとは、預金の中から借り手に貸し出され、それによって利息が生じている部分を指し、この指標は通常、貸付収益に関連しています。イーサリアムにおいては、これはエコシステム全体の貸付アプリケーションにおける未返済の借入残高を反映している。

2026年第1四半期、エコシステム内のアクティブローン残高は平均218億米ドルで、前四半期比16.6%減、前年同期比で39.0%増加しました。貸付残高は総ロックアップ価値(TVL)とともに縮小しており、リスク選好の低下と一致していますが、依然として1年前の水準を大幅に上回っています。

イーサリアム上の貸付活動は少数のマネーマーケットに集中しており、その中でもAaveが支配的な地位を占めている。四半期末時点で、Aaveのアクティブローン残高は約135億米ドルで、エコシステム全体の大部分を占めている。これに続いて、Morpho(約19億米ドル)、Sky傘下のSpark(約10億米ドル)、Maple(約8.4億米ドル)が続きている。今四半期の縮小は主にAaveが牽引しており、価格の下落と借入需要の鈍化に伴い、その貸出残高は四半期中に約24%減少した。上位5つのブロックチェーンのうち、イーサリアムの218億米ドルは、Solana(25億米ドル)、Plasma(21億ドル)、BNB Chain(7.608億ドル)、Avalanche(3.924億ドル)を大きく上回り、上位5つのブロックチェーンの総額の79.2%を占めている。これは本節のすべての指標の中で、Ethereumのシェアが最も高い項目である。

取引高は、分散型現物取引所(DEX)で執行された取引の総価値を測定する指標である。トレーダーは手数料を支払う必要があるため、この指標は通常、これらの取引所で発生する手数料と関連している。ここでは、イーサリアムエコシステム内のDEXにおける取引総量を集計している。

2026年第1四半期、エコシステム全体の取引高は1345億米ドルとなり、前四半期比で24.0%減、前年同期比で31.2%減となりました。取引高の減少幅はロックアップ資本(LC)の減少幅よりも顕著であり、四半期的な調整局面においてリスク選好が低下したことを示している。

イーサリアム上のDEXの活動は、少数の流動性の高い取引所に集中している。Uniswapは第1四半期に約855億米ドルの取引高を処理し、エコシステム全体の取引高の約3分の2を占めた。これに続いてCurve(約221億米ドル)とCoW Swap(約124億米ドル)が続いた。取引高は、本節においてイーサリアムがクロスチェーンで首位を獲得できなかった唯一の指標でもある:BNB Chainの取引高は1,625億ドルで、イーサリアムの1,345億ドルを上回った。続いてSolanaが1,049億ドル、その後にAvalanche(145億ドル)とPolygon(107億ドル)が続いた。イーサリアムは上位5つのチェーンの取引高のうち31.5%を占め、2位につけているが、これはBNB Chainの38.0%を下回っている。

手数料とは、ユーザーが特定のプロジェクトのアプリケーションを利用する際に支払う総額(例えば、借り手が支払う利息やトレーダーが支払う取引手数料など)を指し、どれだけの経済的価値が生み出されたかを反映する指標である。この指標は、イーサリアムエコシステムのアプリケーションから発生した手数料を総計したものである。

2026年第1四半期、エコシステムの費用は合計20億米ドルとなり、前四半期比で16.9%減、前年同期比で7.8%減となり、取引や貸付活動の鈍化と一致する結果となった。

イーサリアムは20億ドルの手数料を生み出し、Tron(5.993億ドル)、Solana(5.325億ドル)、BNB Chain(2.319億ドル)、Polygon(3880万ドル)を大幅に上回り、上位5つのブロックチェーンの総手数料の58.4%を占めた。減少傾向にあるものの、イーサリアムは依然として手数料収入の最大の単一源である。本節を総合すると、イーサリアムはロックアップ資本、クレジット、手数料の面でリードしており、取引量のみが後れを取っている。

流通資産時価総額は、ある資産がオンチェーンでトークン化された後の総価値を測定するもので、計算式は流通供給量に終値を乗じたものとなる。ステーブルコインの場合は未償還供給量を、トークン化ファンドの場合はオンチェーンの運用資産総額(AUM)を、トークン化株式の場合はオンチェーンで発行された株式の価値を指します。ここでは、Ethereum上で発行された資産を集計しています。

2026年第1四半期、イーサリアム上のトークン化資産の時価総額は平均2034億米ドルで、前四半期比ではほぼ横ばい(-0.7%)、前年同期比では42.9%増となった。ステーブルコインの割合が最も高く、総量の87.9%を占め、残りはファンド、コモディティ、株式で構成されている。

2026年第1四半期、イーサリアム上のステーブルコインの平均規模は1789億ドルで、前四半期比2.3%減となったが、前年同期比では37.6%増となり、四半期内で唯一減少したサブセクターとなった。2大発行体が支配的な地位を占めている。四半期末時点で、TetherのUSDTは941億ドル、CircleのUSDCは545億ドルであり、両者を合わせると同ネットワークのステーブルコイン時価総額の大部分を占めている。これに続いて、SkyのUSDS(124億ドル)、EthenaのUSDe(59億ドル)、PayPalのPYUSD(29億ドル)が続く。RippleのRLUSD(11億ドル)など、比較的新しい規制対象の参入者もすでにサービスを開始している。上位5つのブロックチェーンのうち、Ethereumが1789億ドルで首位を占め、Tron(845億ドル)、Solana(145億ドル)、Arbitrum One(68億ドル)、Base(47億ドル)を上回り、上位5つのチェーンの総額の61.8%を占めている。

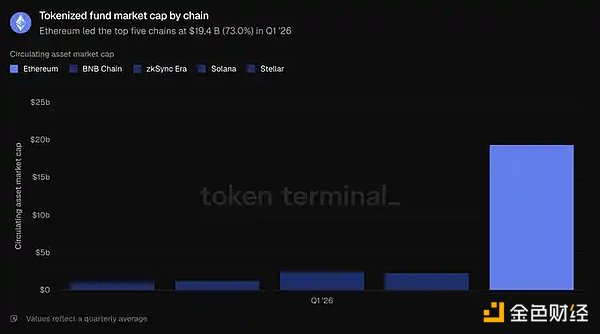

2026年第1四半期、イーサリアム上のトークン化ファンドの平均規模は194億ドルで、前四半期比4.9%増、前年同期比73.1%増となった。この分野は2つの部分に分類できる。1つは、規模でリードする利付オンチェーン米ドルであり、代表的なものとしてSkyのsUSDS(約64億米ドル)やEthenaのsUSDe(約35億米ドル)などがある。もう一つは、機関投資家のストーリーを支える規制対象のファンドであり、規模の拡大を実現している。これには、BlackRockのBUIDL(Securitizeを通じて発行、約10億米ドル)、WisdomTreeの政府マネーマーケットファンド(約8.15億ドル)、SuperstateのUSTB(約6.2億ドル)などが挙げられ、OndoのOUSG(約3.2億ドル)もそれに続いている。上位5つのチェーンのうち、Ethereumが194億ドルで首位を占め、zkSync Era(25億ドル)、BNB Chain(23億ドル)、Solana(13億ドル)、Stellar(11億ドル)を上回り、上位5つのブロックチェーンの総額の73.0%を占めており、本節のすべての資産クラスの中で集中度が2番目に高いものとなっている。

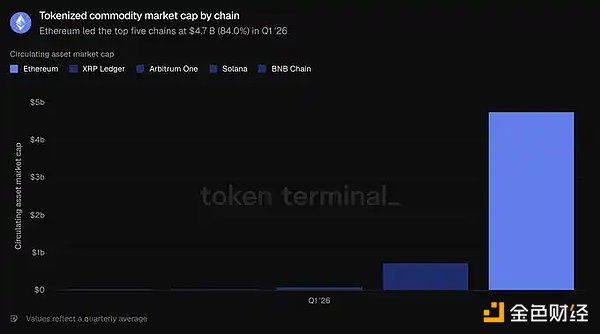

2026年第1四半期、イーサリアム上のトークン化されたコモディティの平均規模は47億ドルで、前四半期比60.0%増、前年同期比325.9%増となり、最も急速に成長しているトークン化資産カテゴリーとなった。このカテゴリーはほぼ完全に金で構成されており、Tether Gold(XAUT、約26億ドル)とPaxosのPAX Gold(PAXG、約24億ドル)が合わせてこのセクターのほぼ全体を占めている。上位5つのチェーンのうち、イーサリアムの47億米ドルは、XRP Ledger(7.366億米ドル)、Arbitrum One(9590万米ドル)、BNB Chain(3,840万ドル)、Solana(2,980万ドル)を大きく上回り、上位5つのチェーンの総量の84.0%を占めており、本節においてイーサリアムのリードが最も顕著な項目となっている。

トークン化株式は依然として規模が最も小さいカテゴリーである。2026年第1四半期、イーサリアム上のトークン化株式の平均規模は3.651億米ドルとなり、1年前にはほぼ無視できるほどだった規模から大幅に増加し、前四半期比でも16.5%上昇した。このカテゴリーは、ほぼ完全にOndo Financeが主導している。Ondoのオンチェーン株式およびETFは、S&P 500やナスダック100などの広範な指数ファンドに加え、数十銘柄の個別株をカバーしており、イーサリアム上のトークン化株式の時価総額の大部分を占めている。上位5つのブロックチェーンのうち、イーサリアムが3億6510万ドルで首位を占め、次いでSolana(2億4900万ドル)、BNB Chain(1億5050万ドル)、Arbitrum One(2900万ドル)、Stellar(420万ドル)が続きます。しかし、イーサリアムが上位5つのブロックチェーンの総量の45.8%を占めるに過ぎず、これはイーサリアムにとって最も僅差のリードであり、イーサリアムが明確な過半数を占めていない唯一のトークン化カテゴリーでもあります。

全体として、今四半期は、ステーブルコインの残高が一時的に停滞しているにもかかわらず、イーサリアムがファンドおよびコモディティのトークン化分野において主導的な地位にあることが示された。

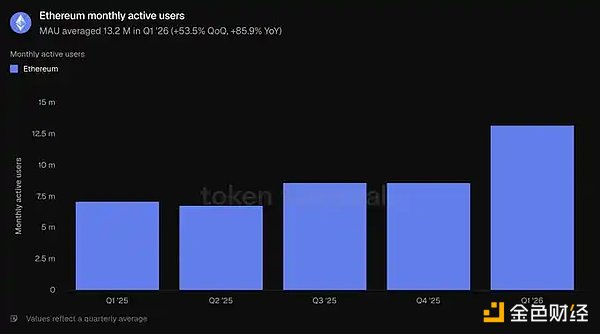

月間アクティブユーザー数は、1か月の期間内にネットワーク上で収益を生み出す取引を行ったユニークなアドレスの数を測定する指標である。イーサリアムでは、レイヤー1ネットワーク上で取引を行った異なるアドレスがカウントされる。

2026年第1四半期の月間アクティブユーザー数は平均1,320万人となり、前四半期比53.5%増、前年同期比85.9%増を記録し、過去最高を更新しました。数四半期にわたる比較的緩やかな成長を経て、ユーザーの増加ペースは明らかに加速しました。

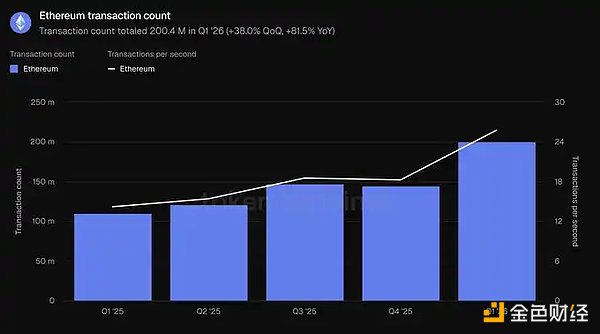

取引件数は、確認されブロックチェーンに追加された取引の数を測定する指標であり、ネットワークに対するユーザーの利用活発度を反映しています。一方、秒間取引件数は、これらの確認済み取引の平均処理速度であり、スループットやリアルタイムの利用状況を測定するために用いられます。これら2つは、いずれもイーサリアムのレイヤー1ネットワークの統計値です。

2026年第1四半期、取引件数は合計2億40万件となり、前四半期比38.0%増、前年同期比81.5%増となりました。スループットは1秒あたり25.78件に上昇し、前四半期比41.2%増となりました。両指標とも過去最高を記録し、ユーザー数の増加が実質的なオンチェーン活動の増加につながっていることが確認された。

ここでいう「手数料」とは、ユーザーがイーサリアムのレイヤー1ネットワーク上で取引を行う際に支払う取引手数料、すなわちベースレイヤーネットワークを利用するコストを指します。これは、第2節で述べたエコシステムレベルのアプリケーション手数料とは異なります。

この基準によると、2026年第1四半期の費用は合計3,990万米ドルで、前四半期比47.9%減、前年同期比81.9%減となりました。これは利用状況とは対照的であり、今四半期の最も重要なデータポイントでもあります。取引件数は38.0%増加し、総手数料は47.9%減少した。これは、データ容量の増加やブロックスペース価格の低下に伴い、1取引あたりの平均コストが大幅に低下したことを意味している。

本節では、スケーラビリティの進展について解説します。すなわち、より多くのユーザー、より多くの取引が、より低い総コストで実現されているということです。スループットの増加ペースが需要の伸びを上回っているため、アクティビティの増加と手数料の低下が同時に成立しています。

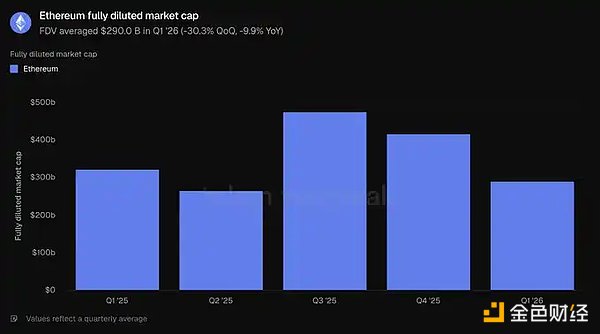

完全希薄化時時価総額は、完全希薄化を前提とした ETH の評価額を測定する指標であり、トークン価格に、流通中、ロック中、ロック解除済み、および将来発行予定のトークンを含む、現在のトークン経済モデルに基づく総供給量を乗じて算出される。

2026年第1四半期、完全希薄化時時価総額は平均2,900億米ドルとなり、前四半期比で30.3%減、前年同期比で9.9%減となりました。四半期の下落幅は本レポートの評価指標の中で最大であり、他の米ドル建て指標の下落も牽引しました。

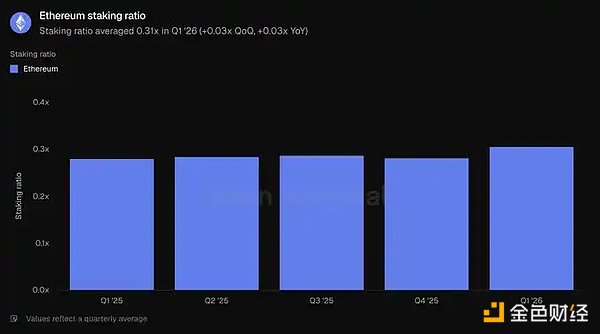

ステーキング比率は、プルーフ・オブ・ステーク(PoS)ネットワークのセキュリティ保護に充てられているETHの価値が、ETHの総時価総額に占める割合を示す指標である。0.31xという数値は、価値の約31%がステーキングに充てられていることを意味します。

2026年第1四半期のステーキング比率は平均0.31xで、前四半期および1年前の0.28xを上回りました。ETHの時価総額が下落したにもかかわらず、ネットワークのセキュリティに投入されるETHの割合は依然として上昇しており、価格調整局面においてもステーキングへの参加度が安定していることを示しています。

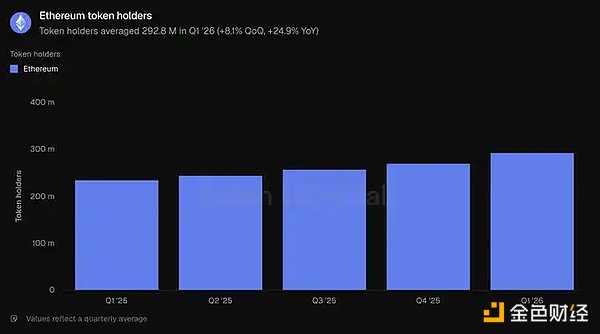

トークン保有者数は、ネットワークのネイティブトークンを保有する異なるアドレスの数を測定する指標です。イーサリアムでは、ETHを保有するアドレスの数が集計されます。

2026年第1四半期のトークン保有者数は平均2億9280万人で、前四半期比で8.1%増、前年同期比で24.9%増となり、過去5四半期にわたる着実な上昇傾向が続いています。完全希薄化後の時価総額が減少しているにもかかわらず、保有者基盤は拡大し続けており、これは価格調整局面においてもETHの所有権がさらに広範なものになりつつあることを示しています。

「今四半期で最も際立った対立点は、イーサリアム・メインネットの利用量が過去最高を記録した一方で、取引手数料が低下していることです。イーサリアムは、短期的な手数料収入を犠牲にしてでもネットワークを拡張することを意図しており、より安価なブロックスペースがさらなる需要を喚起し、最終的には長期的にネットワーク収益の増加につながると見込んでいます。

Token Terminalの『Ethereum 2026年第1四半期レポート』によると、この戦略は功を奏している。前年同期比で、月間アクティブユーザー数は85.9%増加し、取引件数は81.5%増、スループットは81.7%増となった。これこそがジェブンスのパラドックスが作用している証拠である。我々は、ネットワーク全体の需要増加が、手数料低下の影響を十分に補うものと予測している。これは、半導体業界が今日生み出している収益が1975年比で数桁も高いのと同様であり、当時、インテルの共同創業者ゴードン・ムーアは、マイクロチップ上のトランジスタ数がおよそ2年ごとに倍増することを指摘していた。さらに、スケーリングによるリターンは今後も期待される。Glamsterdamのアップグレード計画では、第3四半期にガスリミットを3倍以上に引き上げる予定であり、イーサリアムのロードマップでは、2029年までに10,000 TPSの実現と、秒単位のファイナリティを備えた「高速レイヤー1」ネットワークの構築が目指されている。

我々は、ブラックロックのCEOラリー・フィンク氏が昨年12月に示した見解に同意する。彼は次のように記しています。「今日のトークン化は、おおむね1996年のインターネットに相当する――当時、アマゾンはわずか1,600万ドル相当の本しか売っていなかった。」当時、アマゾンはインターネットバブルに支えられた赤字のオンライン書店に過ぎないというのが一般的な見方でした。しかし、ジェフ・ベゾスはインターネットが小売業界を一新すると見抜き、短期的な利益よりもネットワーク効果と規模の経済を優先して最適化を図った。イーサリアムもまた、グローバルな金融決済レイヤーとしての地位を確固たるものにするため、同様のトレードオフを行っている。

インターネットがもたらしたもう一つの教訓は、オープンで許可不要なネットワークが、閉鎖的なネットワークに勝つことが多いということだ。1995年、ビル・ゲイツは著書『未来への道』を出版し、デジタルビジネスはオープンなインターネットではなく、彼が「情報ハイウェイ」と呼ぶ独自の企業ネットワーク上で運営されると予測した。当時、マイクロソフトはMSNを構築していた。AOL、CompuServe、Prodigyは、数百万人の有料ユーザーを抱える「囲い込み型ネットワーク」を運営していた。フランスのミニテルは、1996年末まで、ユーザー数がワールドワイドウェブ全体を上回っていた。しかし、結局のところ、それらはすべて敗北した。まともな企業で、競合他社が支配するネットワークの上に自社のシステムを構築しようとするところなどない。おそらくさらに重要なのは、どの企業も、許可不要のイノベーションのスピードに追随し続けることはできなかった。我々はすでにこの光景を何度も目にしてきた。LinuxがプロプライエタリなUnixを凌駕し、オープンネットワークが企業の「囲い込み型プラットフォーム」に取って代わり、ウィキペディアがブリタニカに取って代わった。そのたびに、プロプライエタリなソリューションは当初、リードしていた――製品はより焦点を絞り、マーケティングはより強力で、事業拡大チームはより充実していた――が、オープンシステムが貢献の蓄積、ツールの成熟、そして信頼できる中立性というハードルを越えるたびに、そのリードは蝕まれていった。

現在、金融インフラにおいても同様の傾向が見られ、本レポートのデータは、イーサリアムがこのハードルを乗り越え、すべての主要指標において市場シェアを支配していることを証明している。トークン化金融を構築する機関がイーサリアムを選択するのは、イデオロギーによるものではなく、流動性、組み合わせ可能性、そして機関による先例がすでに存在しているからである。本レポートで強調されているように、上位5つのブロックチェーンのうち、イーサリアムは、アクティブなDeFiローンの79.2%、ステーブルコインの61.8%、トークン化ファンドの73.0%、トークン化コモディティの84.0%を占めています。新しいトークン化資産が登場するたびに流動性が深まり、それが次の資産の参入を誘引します。中立的な基盤こそが維持可能な唯一の均衡点である。なぜなら、大手参加者は競合他社のインフラ上で決済を行うことに決して同意しないからだ。さらに、機関投資家は、プライバシー、許可制、KYC、送金制限といった要件が、パブリックな流動性へのアクセスを犠牲にすることなく、イーサリアム上のプライバシー保護環境や許可型トークン規格を通じて実現可能であることを認識しつつある。逆に、クローズドチェーン上でパブリックな流動性やオープンなアプリケーションエコシステムを再構築することは不可能である。

変化があるとすれば、四半期終了後に機関投資家の勢いがさらに加速したことだ。5月だけでも、ブラックロックはさらに2つのトークン化ファンドを申請した;JPモルガンはイーサリアム上で2つ目のトークン化マネーマーケットファンド「JLTXX」を立ち上げました。フィデリティ・インターナショナルは、ムーディーズのAAA格付けを受けた米ドル建て流動性ファンド「FILQ」をERC-20形式で発行しました。ステーブルコイン分野では、ジャパン・ブロックチェーン・ファウンデーションの円建てステーブルコイン「EJPY」がイーサリアム上でリリースされる予定です;BNPパリバ、ING、ユニクレジット、BBVAを含む12の欧州銀行からなるコンソーシアムも、規制対象のユーロ建てステーブルコインの立ち上げを準備している。

1990年にはインターネットの実現は不可能に見えたが、2005年にはもはや避けられないものとなっていた。フィンク氏のトークン化の現状に関する判断が正しければ、今後数年間はイーサリアムの歴史上、最もエキサイティングな時期の一つとなるだろう。『Productive Money』レポートで論じたように、ネットワーク手数料はETHに内在的な価値の下限を提供しており、強気シナリオでは、ETHが金やビットコインが保有する30万兆ドルを超える通貨プレミアムを吸収することになる。なぜなら、ETHはより優れた通貨的属性を備えているからだ。ETHは勝利するために高額な手数料に依存する必要はない。」

エコシステム総ロックアップ価値(TVL):特定のブロックチェーンエコシステム内の各種アプリケーションに預け入れられた資産の米ドル価値。期間平均値で報告される。

エコシステム内のアクティブな貸付残高:エコシステム内の貸付アプリケーションにおける未返済の借入額の米ドル価値。期間中の平均値として報告される。

エコシステム内の取引高:エコシステム内の分散型取引所(DEX)で執行された取引の米ドル価値。期間中の総額として報告される。

エコシステム手数料:ユーザーがエコシステム内のアプリケーションに支払った総手数料。期間中の総額で報告される。

流通資産時価総額:特定のトークン化資産カテゴリーの流通米ドル価値。計算方法は流通供給量に終値を乗じたもので、期間の平均値として報告される。

月間アクティブユーザー数:Ethereum上で収益創出型の取引を行った異なるアドレスの数。月次指標の期間平均値として報告される。

取引件数:Ethereumレイヤー1ネットワーク上で確認・決済された取引の件数。期間中の合計値として報告される。

秒間取引件数:当該期間中にEthereumレイヤー1ネットワークが取引を確認した平均速度。

手数料:イーサリアムレイヤー1ネットワーク上で支払われた取引手数料の総額。期間中の総額として報告される。

完全希薄化時時価総額:ETH価格に、現在のトークン経済モデルに基づく総供給量を乗じた値。期間中の平均値として報告される。

ステーキング比率:ネットワークのセキュリティを確保するためにステーキングされているETHの価値を、ETHの総時価総額に対する比率として示したもので、期間中の平均値として報告されます。

トークン保有者数:ETHを保有する異なるアドレスの数。期間中の平均値で報告されます。

本レポートは四半期ごとに発行され、Token Terminal のエンドツーエンドのオンチェーンデータインフラストラクチャに基づいて作成されています。すべての指標はブロックチェーンデータから直接取得されています。レポート内で引用されているグラフやデータセットは、Token Terminal の対応する「Ethereum 2026年第1四半期レポート」ダッシュボードで確認できます。

14歳の息子がチャットボットに感情移入し、悲劇的な自殺に至ったとして、母親がCharacter.AIを訴えている。訴訟では、チャットボットが不健全な依存を助長し、息子が自殺願望を示したときに適切なサポートを提供しなかったと主張している。

Joy詐欺師たちは4万人の投資家から2160万ドルを盗み、風俗嬢に10万ドルを使うなど贅沢な生活資金を調達した。ある者は判決を受け、ある者は無罪となったが、捜査は継続中である。

Catherine

Catherineエルサルバドルのナイブ・ブケレ大統領は、貧困と教育問題に直面しているホンジュラスに1,000校の学校を建設するため、約13万4,000ドル相当のビットコイン2枚を寄付した。この寄付金を受け取ったのは、「Students Helping Honduras」を共同設立し、現在エルサルバドルでチャリティ・ランを実施している慈善家の藤山新氏だ。

Weatherly

Weatherlyベトナムは、2025年までにブロックチェーン技術のリーダーになることを目指し、インフラの改善、規制の整備、イノベーションの育成に重点を置いた国家ブロックチェーン戦略を開始した。この計画には、20の著名なブロックチェーンブランドを設立すること、3つのテストセンターを建設すること、2030年までにベトナムをアジアのブロックチェーン研究のトップ10に位置づけることなどが含まれている。

Anais

AnaisSpace Nation Inc.は、Independence Dayの監督による実写テレビシリーズの制作を明らかにした。「Space Nation Online」の成功を受けて、トークン・ベースのエコノミーで予算の多くを賄う計画だ。これは革新的な資金調達モデルなのか、それとも危険な賭けなのか?

Catherine根据台湾金管会2025年度预算书,继去年对4家虚拟资产服务提供商(VASP)进行洗钱防制专项检查后,金管会将在今年第四季度继续扩大行动,目标企业增至6家。

Miyuki

Miyuki2016年のBitfinexのハッキングに関連し、米国政府のウォレットに保管されていた2000万ドル以上の暗号通貨が不審に送金され、盗難の可能性が懸念されている。ブロックチェーンアナリストは、イーサリアムやステーブルコインなどの資金を含む突然の動きを調査しており、おそらくハッカーに関連している。

Joy美国加密货币交易所Kraken昨日宣布,计划于2025年第一季度推出自家的Layer 2网络「Ink」,并计划在年底前启动测试网。虽然Kraken明确表示暂时没有发行代币的计划,但市场仍然好奇其未来发展潜力。

Alex

Alex区块链分析平台 Arkham 今日凌晨发文指出,一个由美国政府控制的钱包疑似遭到黑客攻击,价值 2,000 万美元的 USDC、USDT、aUSDC 和 ETH 被转移至一个可疑地址,引发外界对美国政府持有的 20 万枚比特币安全性的担忧。

Weiliang

Weiliang12月、マイクロソフトの株主はビットコインへの投資について投票する。関心が高まっているにもかかわらず、取締役会は、ビットコインを含む多様な投資を評価する現在の戦略を指摘し、反対を勧告している。株主は取締役会の警告に従うのか、それとも暗号を選ぶのか?

Kikyo

Kikyo