デジタル犯罪者は「彼」から暗号コールドウォレットを隠せない

台湾初の電子探知犬ウェファーは、犯罪の摘発に優れており、特に暗号通貨のコールドウォレットを隠しているのを嗅ぎつけることに優れている。ウェファーの成功は、高度なデジタル犯罪との闘いにおける大きな飛躍を意味する。

Joy

Joy

今週木曜日(北京時間)、米連邦準備制度理事会(FRB)は今年最後の金利決定を発表する。

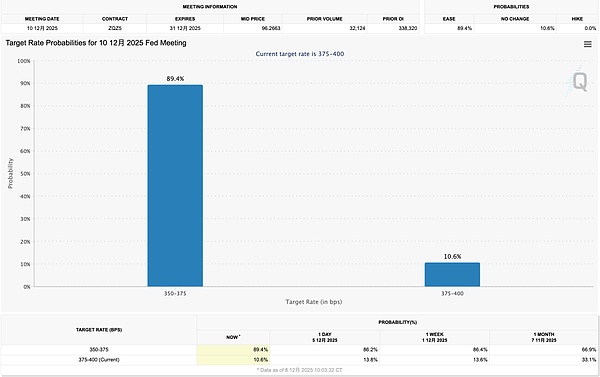

CMEフェドウォッチのデータによると、25ベーシスポイント引き下げの確率は85%以上となっている。

もし実現すれば、9月以来3回連続の利下げとなり、フェデラルファンド金利は3.5%~3.75%のレンジに低下することになる。

久しぶりの連邦資金金利の引き下げである。"">これは、「利下げ=良いこと」という説に慣れている暗号投資家にとっては良いニュースのように聞こえます。

しかし問題は、誰もが利下げを期待するようになると、利下げ自体がもはや市場を牽引しなくなることだ。

金融市場は期待機械である。価格は「何が起こったか」ではなく、「期待に対して何が起こったか」を反映する。

85%の確率は、利下げがすでに完全に織り込まれていることを意味する。

では、本当の変数は何だろうか?

FRBの来年へのアプローチだ。25ベーシスポイントの利下げは基本的に確実だが、利下げサイクルがいつまで続くのか、2025年にあと何回利下げができるのか、市場が本当に注目しているのはこうした点だ。

木曜日の早朝には、連邦準備制度理事会(FRB)が将来の金利動向に関する予測を同時に更新する。

しかし今回は、FRB自身が全く正しく見ていないかもしれないという問題が加わる。

その理由は、10月1日から11月12日までの43日間、アメリカ連邦政府が閉鎖されたからである。この間、統計局は業務を停止し、その結果10月のCPI発表はキャンセルされ、11月のCPIは今週のFOMCから丸1週間後の12月18日に延期された。

これは、FRBメンバーが金利見通しを議論する際に、直近2ヶ月のインフレデータが手元にないことを意味する。

政策立案者自身が目隠しをして手探りをしている場合、彼らが示すガイダンスはより曖昧になり、曖昧さは市場のボラティリティの余地を広げることになりがちだ。

まずは今週のタイムラインを見てください。

FRBがどのようなシグナルを出し、それぞれがどのような市場の反応に対応するのかを具体的に分析することができます。

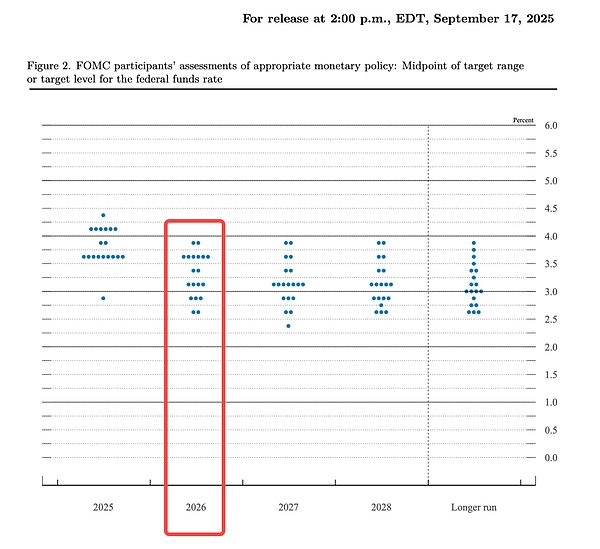

FRBは毎回、FOMCの後に「経済予測サマリー」を発表します。経済予測の概要」を発表する。

その中には、FRBメンバー全員が将来の金利についてどのように予想しているかを示す図表が掲載されている。

各メンバーは、年末の金利がどこにあるべきかを示す点を描いている。散らばった点の束のように見えるので、市場はこれを「ドット・プロット」と呼ぶようになった。ドット・プロットのオリジナルはFRBのウェブサイトで見ることができる。

以下は9月17日のFOMCのドットプロットです。

ちょっと同じようなものです。"">FRB内の分裂とコンセンサスを示している。点がすべて集まっている場合は、メンバーが同じ考えを持っており、政策の道筋が比較的明確であることを示している。

点が散らばっている場合は、内部で論争があり、将来は変動要因に満ちていることを示している。

不確実性そのものが暗号市場のリスク要因です。リスク選好度を低下させ、資金が参入するよりも様子見する傾向になる可能性があります。

チャートからわかるように、2025年の列のドットは主に2つのエリアに集中している:3.5%-3.625%付近の8-9個のドットと3.75%-4.0%付近の7-8個のドット。

あるグループは今年さらに1-2回の削減を行うべきだと考えているが、もう一方は一時停止か1回だけでいいと考えている。中央値は3.6%前後で、過半数の基本予想は、2025年にあと2回の削減(今週の削減を含む)である。

2026年を見ると、FRBメンバーの意見はさらに分かれている。

現在の金利は3.75%~4.00%で、来年末までに3.4%程度まで低下すれば、年間では1~2回の引き下げにとどまる。しかし、このグラフを見ると、2.5%(4~5回の削減)にすべきだと考えるメンバーもいれば、4.0%(まったく削減なし)にとどめるべきだと考えるメンバーもいる。

同委員会では、最も積極的な予想と最も保守的な予想が6回の利下げ幅で異なっている。これは「非常に分裂した」FRB委員会である。

この分裂自体がシグナルだ。

FRBが内部で口論ばかりしていれば、市場は当然、足で投票するだろう。CME FedWatchによると、2026年の利下げ幅は2-3回と予想されており、公式の利下げ幅は2-3回と予想されている。leaf="">ドット・プロットメディアンメディアン1回のみ表示。

今週木曜日のFOMCは、ある意味、FRBと市場の「監視」である。

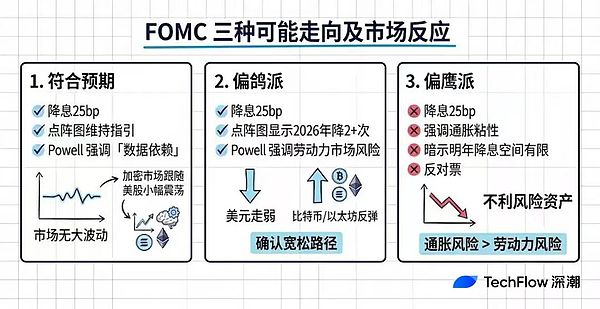

これまでの情報によると、今週のFOMCではおおよそ次の3つの方向性が考えられる。3つの可能性がある。

最も可能性の高いシナリオは「予想通り」。:25bpの利下げ、ドットプロットは昨年9月の会合からのガイダンスを維持、パウエル議長は記者会見で明確な方向性を示さず「データ依存」を繰り返す。

このシナリオでは市場はあまり動かないだろう。利下げはすでに織り込み済みであり、ガイダンスは変更されず、新たな取引シグナルが不足しているためだ。暗号市場は米国株に追随して小揺れした後、元のトレンドに戻る可能性が高い。

これは、ゴールドマン・サックスやレイモンド・ジェームズを含むほとんどのウォール街の機関の基本的な予想でもあり、その最近の調査報告書はこの方向を示している。:25bpの利下げだが、ドットプロットは2026年に2回以上の利下げの可能性を示唆。

これはFRBが市場予想に近づき、緩和路線を確認したことに等しい。btcとethは米国株の上昇に追随する可能性があり、前者は直近の高値を試すと予想されている。

可能性は低いが、排除はできない。":25bpの利下げにもかかわらず、パウエル議長は粘り強いインフレを強調し、来年の利下げ余地が限られていることを示唆する。

パウエル議長は、25bpの利下げにもかかわらず、粘り強いインフレを強調した。米ドル高が進み、流動性が引き締まり、リスク資産が圧力を受けると予想される中、これは市場に「考えすぎだ」と言うに等しい。暗号市場は、特に高ベータのトレントについて、短期的な引き戻しに直面する可能性が高い。

ただし、政策の実質的な転換ではなく、タカ派的な表現にとどまる場合、下落は限定的であることが多く、かえってエントリーチャンスとなる可能性があります。

通常、FRBは最新のデータに基づいてドットプロットを調整する。しかし今回は、政府閉鎖のためにCPIの2ヶ月分が欠落しており、不完全な情報に基づいて判断しなければならない。

これにはいくつかの影響がある。まず、点描画の基準値そのものが割り引かれる。コミッショナー自身も確信が持てず、描かれた点はさらにばらばらになる可能性が高い。

第二に、パウエルの記者会見はより大きなウェイトを占めることになり、市場はパウエルが使うすべての言葉に方向性を求めることになる。ドットプロットがパウエルのトーンと一致しないバイアスを示せば、市場はより混乱し、ボラティリティが増幅する可能性がある。

暗号投資家にとって、木曜日の早朝はいつもより予測が難しくなる可能性があるということだ。

方向性に賭けるのではなく、ボラティリティそのものに注目しましょう。不確実性が高まっているときは、上下動に賭けるよりも、ポジションをコントロールすることが重要です。

前回のチャットは木曜日のFOMCについてでした。

SNS上では、たまに誰かが「静かに流動性の方向性を決める」とか、重要であるかのように語ることがある。しかし実のところ、JOLTはマクロデータではあまり重みを持たない。

労働市場の背景をもう少し知りたい方は、こちらをお読みください。

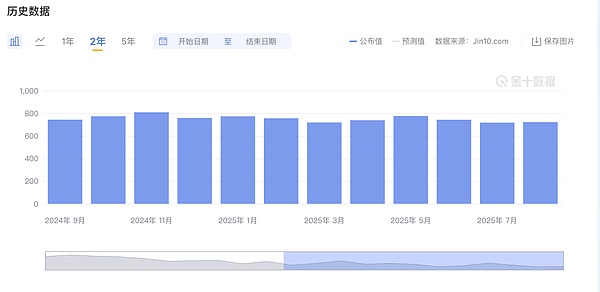

JOLTの正式名称は「Job Openings and Labor Turnover Survey」で、直訳すると「求人・離職状況調査」となる。労働統計局(BLS)が毎月発表しており、どれだけの求人があり、どれだけの人が採用され、どれだけの人が米国企業を去ったかをカウントしている。

最もポピュラーなのが求人数で、数が多いほど雇用需要が強く、労働市場が逼迫していることを意味する。

その数は2022年にピークを迎え、1200万人を超えた。現在は約720万人まで減少しており、基本的には流行前の通常の水準に戻っている。

画像引用元:Golden Ten Data

なぜ、このデータの重要性が過大評価されているのだろうか。

まず、JOLTは遅行指標である。今日の発表は10月分だが、もう12月だ。市場は、週間新規失業保険申請件数や月初に発表される非農業部門雇用者数のような、よりタイムセンシティブなデータにもっと注意を払う。

第二に、予想される710万人ほどの求人数は、それ自体が「熱すぎる」わけではない。一部のアナリストは、8月の失業者数に対する求人数の比率が1.0を下回り、失業者1人に対して求人数が1人以下になっていることを指摘している。

これは、失業者1人につき2件の求人があった2022年とはかけ離れている。「過熱する」労働市場というシナリオは、実はとっくに時代遅れなのだ。

リンクアップとウェルズ・ファーゴの予測によると、今夜発表される10月のJOLTは713~714万ドル程度となる公算で、前回の720万ドルとさほど変わらない。

データが予想通りであれば、市場からの反応はほとんどないだろう。単に「労働市場は緩やかな冷え込みを続けている」という既成のシナリオを裏付けるだけで、FRBへの期待は誰も変えない。

今晩のデータはFOMC前の「前菜」のようなもので、本番は木曜日未明になる。

前の章はマクロデータに関するものばかりでしたが、おそらく皆さんは、このようなことが私のBTCやETHにどのような影響を与えるのか、という疑問の方に興味があるのではないでしょうか

BTCやETHは私の手にどのように渡るのでしょうか?left;">まず結論から言うと、影響はありますが、「利下げ=上昇」という単純なものではありません。

FRBの金利決定は、いくつかのチャネルを通じて暗号市場に影響を与えます。

1つ目は米ドルです。金利引き下げはドル建て資産の利回りが低下することを意味し、資金は他の行き場を探す。ドル建て資産(BTCを含む)はドル安の時に良くなる傾向がある。

2つ目は流動性です。低金利環境では、お金を借りるコストが低く、市場に資金が増え、その一部がリスク資産に流れ込む。

3つ目はリスク選好である。FRBがハト派的なシグナルを発表すれば、投資家はリスクを取ることを厭わなくなり、資金は債券やマネーファンドから株式や暗号通貨に流れる。

これら3つのチャネルは、「FRB政策→米ドル/流動性→リスク選好→暗号資産」という伝達連鎖を構成する。

理論的には、BTCは現在、「デジタルゴールド」または「リスク資産」という2つの一般的なアイデンティティを持っている。

デジタルゴールドであれば、ゴールドのように市場がパニックに陥ったときに上昇し、株式市場とは負の相関関係にあるはずだ。リスク資産であれば、ナスダックとともに上下し、流動性が高いときにうまくいくはずだ。

現実には、BTCは過去数年間、どちらかというと後者に近い。

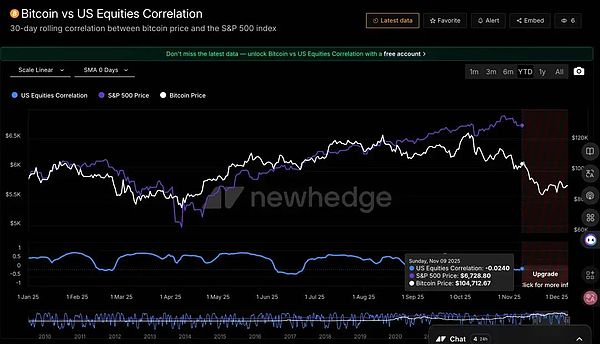

CMEの調査によると、BTCとナスダック100の相関関係は、最近The Kobeissi Letterが指摘したように、2020年からゼロに近い状態から約0.4、場合によっては0.7以上に跳ね上がった。Kobeissi Letterは最近、BTCの30日相関が一時0.8に達し、2022年以来の高水準に達したと指摘した。

しかし、最近興味深い現象が現れている。CoinDeskによると、BTCとナスダックの相関関係は過去20日間で-0.43まで低下し、有意な負の相関関係を示している。

ソース:https://newhedge.io/

ナスダックは史上最高値まであと2%。わずか2%、BTCは10月の高値から27%下落している。

マーケットメーカーのWintermuteは、これについて次のように説明している:BTCは現在「負のスキュー」を示している。株式市場が下落するとより下落し、株式市場が上昇すると反応が鈍くなる。彼らの言葉を借りれば、BTCは「間違った方向にのみ高いベータを示す」。

これは何を意味するのだろうか?

今週FOMCがハト派的なシグナルを発表し、米国株が上昇した場合、BTCは連動して上昇できない可能性がある。これが非対称リスク構造だ。

ここまでで、ようやく連続追跡のフレームワークをお伝えします。

今週(12月9日~12日)は何に焦点を当てるべきか?

注目は木曜早朝のFOMCで、特にドット・プロット、特に2026年の金利予想中央値に変更があるかどうか、パウエル議長の会見の文言がハト派的かタカ派的か、投票結果に変更があるかどうかという3点に注目したい。(ドットプロットが変化するかどうか、特に2026年の金利予想中央値が変化するかどうか、パウエル議長の記者会見がハト派的かタカ派的か、反対票が複数あるかどうかの3点を参照)

12月中旬から下旬にかけての注目点は?

12月18日には11月消費者物価指数(CPI)が発表される。インフレデータが回復すれば、市場は来年の利下げ予想を見直す可能性があり、「緩和継続」というFRBのシナリオが問われることになる。

2026年第1四半期の注目点は?

まずは、2026年5月に任期満了を迎えるパウエルFRB議長の交代だ。

第二に、トランプ大統領の政策の影響が続くことだ。関税政策がさらに拡大すれば、インフレ期待を押し上げ続け、FRBの緩和余地を縮小させる可能性がある。

また、労働市場の悪化が加速しないか引き続き注視する必要がある。レイオフが増え始めれば、FRBは利下げを加速せざるを得なくなるかもしれず、その時はまた別の脚本になる。

台湾初の電子探知犬ウェファーは、犯罪の摘発に優れており、特に暗号通貨のコールドウォレットを隠しているのを嗅ぎつけることに優れている。ウェファーの成功は、高度なデジタル犯罪との闘いにおける大きな飛躍を意味する。

Joyロシア・ルーブル(RUB)サービスを中止するというBinanceの最近の決定が戦略的に持つ意味をご覧ください。ユーザーへの影響、この重要な動きの背後にある理由、そしてグローバルな暗号市場の状況におけるその後のシフトを理解する。

Weiliang

Weiliangベース・ゲリからセポリアへの移行に不可欠な日程とガイドラインをご確認ください。入金停止、ドキュメントの更新、ベース・ゴエリ・インフラストラクチャの最終的な廃止に関する情報を常に入手することで、シームレスな移行を保証します。

Miyuki

MiyukiSolanaのDragonEggエアドロップに参加し、DGEトークンの60%の記念すべき配布に参加しましょう。1月31日から2月8日までdegfinance.orgで応募し、繁栄する暗号コミュニティと関わるチャンスをつかみましょう。Solanaブロックチェーン上でのDragonEggの旅の一部となるこの機会をお見逃しなく!

Brian

Brian静的なエンベッディングをインタラクティブな体験に変換することで、オンライン上のインタラクションに革命を起こす革新的なエクステンション、Farcaster Frameの変革力をご覧ください。

WeiliangBinance Labsの第7回MVBアクセラレータープログラムの締切が延長されました。AIを活用したDApps、ユーザーフレンドリーなSocialFi、クロスチェーンゲーム、デジタルIDプロトコル、BNBグリーンフィールドプラットフォームに焦点を当てます。1月31日までに、あなたの革新的なプロジェクトでブロックチェーン領域に革命を起こすチャンスをつかみましょう。

BrianUniSatウォレットがOrdinals Jubileeアップグレードを採用することで、どのようにビットコイン碑文スペースをリードしているかをご覧ください。ウォレットの戦略的統合、ユーザーメリット、そして待望の2024年ホワイトペーパーリリースによる将来のイノベーションをご覧ください。

WeiliangイーサリアムL2ベースのメインネットの立ち上げとFRAMEトークンの独占エアドロップを間近に控えたFrameのNFT分野における先駆的な取り組みをご覧ください。Frameの資金調達の成功、戦略的パートナーシップ、そしてNFTイノベーションとコミュニティ参加における新時代の舞台設定についてご紹介します。

MiyukiSolanaエコシステムにおけるジュピターのJUPトークンの画期的なローンチをご覧ください。共同設立者のニャーが発表したこの極めて重要なイベントが、取引効率を高め、新たな投資機会を提供することで、分散型金融にどのような革命をもたらそうとしているのかをご覧ください。

Alex

AlexAnthony Scaramucci氏は、ビットコインが半減後に17万ドルまで急騰する可能性があると予測し、過去のサイクルと「保守的な」見積もりを引用している。ビットコインの可能性を受け入れているスカラムッチやブラックロックのラリー・フィンクのような業界のリーダーたちは、2024年4月の半減イベントが重要な役割を果たし、変革的な未来を予測している。

Joy