中国发布《国家级开放区块链网络白皮书》,支持上海推进区块链创新与发展

中国国家区块链技术创新中心发布了《国家级开放区块链网络技术白皮书》,标志着区块链超大规模应用的全球趋势。国家数据局明确支持上海等地区探索区块链等前沿技术路径。

Weiliang

Weiliang

最近、中央銀行を含む13の省庁や委員会、7つの主要な業界団体が相次いで仮想通貨のリスクやステーブルコインの規制を強調する発言をしている。一方、中国人民銀行(中央銀行)の潘公生総裁は先ごろ開催された2025年金融街フォーラム年次大会の基調講演で、中央銀行はデジタル人民元管理システムをさらに最適化し、デジタル人民元の発展を促進すると強調した。

この背景には、世界の通貨システムが新たな段階に入りつつあることがある。「中央銀行デジタル通貨(CBDC)、デジタル中国人民元(e-CNY)、多国籍のCBDC清算ネットワークであるmBridge が同時に登場し、それぞれが異なる通貨勢力、異なる清算経路、異なる主権を表している。経路、そしてソブリンへの影響も異なる。

両者にはどのような関係があり、どのような共通点と相違点があるのだろうか。実際、これらは単に「誰が誰に取って代わる」のではなく、異なる次元、異なるレベルの書き換えである。誰が通貨を発行し、誰が決済し、国境を越えた決済がどのような経路を取るのか、通貨主権は依然として国が握っている。

これを明確にするためには、一見愚かな質問から始めなければなりません。携帯電話の様々なアプリの中にあるお金は、誰の負債なのでしょうか?align: left;">私たちの大多数は、お金は中央銀行によって印刷され、銀行がそれを預かっているだけだと直感して育ってきた。中央銀行が発行するのは基軸通貨のごく一部であり、皆さんが毎日使っている通貨を表す大きな数字の羅列は、実は商業銀行が帳簿から抜き出しているものなのです。

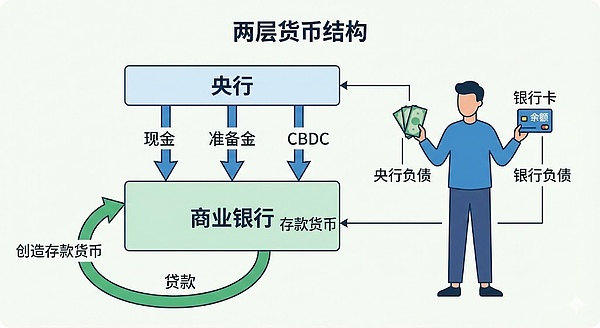

(1)中央銀行のお金:現金+準備金+将来のCBDC

100ドル札を手にしている場合、貸借対照表から見ると次のようになります:

中央銀行はあなたに100ドルの借りがあり、これは中央銀行の負債です。

同様に、商業銀行は中央銀行に数字の羅列が入った準備金口座を持っており、これらの準備金も中央銀行の負債(商業銀行が保有する通貨)であるが、個人にではなく銀行に負っていることを除けば、中央銀行の負債である。CBDC(例えばデジタル人民元)の場合も、基本的には中央銀行の負債であり、紙の紙幣からデジタルになっただけである。

つまり現金、中央銀行の銀行準備、そしてCBDC。すべて「中央銀行のお金」である。

携帯電話の銀行アプリを見てください。1万ドルは中央銀行があなたに与えたお金ではなく、銀行があなたに負わせた借金です。もし銀行が倒産すれば、その1万ドルは理論的には割引されるか、あるいはなくなってしまう。その違いは、預金保険の引き受けがあるかないかだけである。さらに決定的なことは、銀行は融資によって、そのような残高を「作り出す」ことができるということです。

銀行に行って、車を買うために50万円のローンを組んだとする。承認後、銀行は金庫から50万ドルの現金を引き出すわけではない。銀行がすることは非常に単純で、内部帳簿にあなたの口座に「+50万円」と記入し、「ローン資産」の欄に「+50万円」と記すのである。".それ以来、世界は簿記によって作成された「預金」50万ドルを持つことになった。

そして銀行は、準備金の規模よりもはるかに大きな預金残高を支えるために、中央銀行に少しの準備金(例えば、預金総額の何パーセントか)を置くだけでよいのです(新たな預金は融資によって作られるからです)。これが「フラクショナル・リザーブ制」が実際に機能する仕組みである。

(3)準備金が満杯でないなら、なぜ毎日銀行を襲わないのか?

注意深い学生であれば、商業銀行が貸し出しに必要な準備金はわずかであるため、預金者全員が同時に銀行にお金を引き出しに行った場合、銀行には預金者に支払うだけのお金がないことがすでに分かっている。なぜなら、融資の利用者に貸し出された資金は回収されていないからである)。

しかし、実はここには3つの目に見えない安全装置がある。

第一に、ほとんどの場合、人々は「現金で全部持っていって家に突っ込む」のではなく、ただお金を振り込むだけである。会社が従業員に給料を払うとき、少しはA銀行へ、少しはB銀行へ、そしてほとんどのお金は永遠に「数字」レベルにとどまり、引き出しは実際には起こらない。

第二に、銀行同士が決済を行う場合、「正味」の決済しか行われない。例えば、1日にICBCの顧客が10億ドルを中国招商銀行の顧客に送金し、中国招商銀行の顧客が9億7000万ドルをICBCの顧客に送金したとしよう。1,000ドルという少額の送金を1行ごとに決済する代わりに、2行は中央銀行の準備金を通じて3,000万ドルの差額を決済するだけでよい。これにより、実際に使用する必要のある「中央銀行の資金」の量が大幅に削減される。

第三に、「最後の貸し手」としての中央銀行がある。銀行が短期的に本当に流動性制約を受けた場合(十分な準備金がない)、緊急時のための準備金と引き換えに、国債やその他の優良資産を担保として中央銀行に持ち込むことができる。

つまり、近代的な銀行システムの安定性は、「地下金庫にいくらある」ということではなく、中央銀行の信用+清算システム+規制の3つによって支えられているのです。

(4)中央銀行の準備金の中の銀行、どうして?

この点も、デジタル人民元の「100%準備」の論理に迫っていく上で、非常に重要である。left;">中央銀行が資産を購入する:例えば、中央銀行は国庫債券、政策資産を購入するために、銀行の準備勘定 "お金 "になり、準備金は空中から増加した。

現金預金への転換:預金者は本物の紙幣の束を銀行に預金し、銀行はその紙幣を中央銀行に渡し、中央銀行はその準備口座に数字を追加し、両者は交換可能である。

銀行は中央銀行から借り入れを行います。銀行が債券を担保にし、中央銀行が準備金を提供する。

つまり、準備金は本質的に「銀行のための中央銀行の資金」なのだ。そしてCBDCとデジタル人民元は、この通貨を国民の手に直接渡そうとする中央銀行の新しい形態です。

CBDCが必要な理由

「中央銀行のお金」と「銀行のお金」を理解することが、CBDCがこの5年間で突然、学術的な議論から中央銀行の主要プロジェクトになった理由を理解する唯一の方法です。

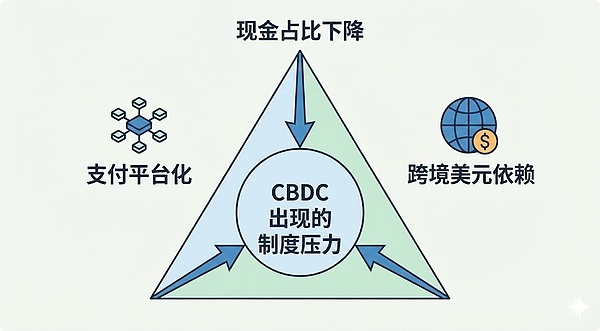

CBDCの出現の背景には、実際、3つの大きなトレンドの重ね合わせの結果がある。

1つ目は、現金が静かに姿を消しつつあるということだ。多くの国で、現金の使用は年々減少しており、「現金の受け取りを拒否する店」さえ出てきている。現金がなくなると、一般大衆が使えるお金は2種類しか残らない。銀行から借りているお金と、技術系プラットフォームの財布にあるお金だ。どちらも基本的には商業組織に対する負債であり、中央銀行に対する負債ではない。紙幣の時代の中央銀行は、少なくとも「人々に直接支払える」というカードを持っていた。デジタル時代には、それさえもなくなれば、中央銀行は国民の財布から退いたことになる。CBDCの第一の目標は、現金がなくなる時代に、国民が中央銀行のお金を直接保有する方法を維持することである。

2つ目は、テック企業による決済システムの支配だ。中国では、ほぼすべての日常的なマイクロペイメントは、ウィーチャットペイ、アリペイ、その他の決済会社のシステムで実行されている。効率や経験という点では、誰もがこれらのサービスを好んで利用する。しかし、国家安全保障や金融主権の観点からは、そう簡単ではない。決済インフラが商業プラットフォームに大きく依存するようになると、技術的な障害や商取引上の紛争、さらには規制上の駆け引きが、その国の日常的な経済運営に直接影響を及ぼす可能性がある。そのため中央銀行は、決済はフロントエンドとして商業組織によって行うことができるが、その基盤は国家がマスターしなければならないことに気づき始めている。

第三の国境を越えた支払いは、長い間米ドルシステムとSWIFTによって絞られてきた。今日、中国からタイ、インドネシア、ブラジルへの貿易代金を支払うには、米ドルの中継銀行とSWIFTメッセージング・ネットワークを経由し、多額の手数料とコンプライアンス・コストを支払うだけでなく、1日か2日、あるいはそれ以上かかる可能性が高い。さらに問題なのは、制裁や地政学的緊張に遭遇した場合、相手側が直接「システムから追い出す」ことができることだ。複数国のCBDCの相互接続を通じて、クロスボーダー決済ネットワークのセットを構築することはできますか?このような背景から、デジタル人民元は重要な参加者の一人に過ぎないが、mBridgeが登場した。

重要なのは、数字の暴走を防ぎ、既存の信用創造メカニズムを混乱させないことだ。

CBDCのない世界では、銀行経営は物理的な行為である。支店に行き、現金を引き出し、窓口に駆け込む必要があり、銀行は限度額などで預金者を引きずり込むことができる。銀行は中央銀行を頼ることもできるし、人為的に銀行の動きを鈍らせることもできる。このプロセスには摩擦があり、時間があり、規制には「窓口期間」がある。

一旦「普遍的に利用可能なCBDC」ができると、それが適切に設計されていない場合、シナリオはこのようになります。銀行からの悪い知らせ。以前は、預金者は現金を引き出すために列を作っていた。CBDCの場合:預金者は携帯電話を開き、クリックしてすべての銀行カード残高をCBDCウォレットに移し、5分以内に数十億ドルが預金レイヤーから中央銀行のデジタル通貨レイヤーに流れ込む。中央銀行が、いつでも、どこでも、コストゼロで、預金をCBDCに変換できるようにしている限り、銀行システムの流動性はパニックで即座に流出する可能性があるからだ。

中国の解決策は、デジタル人民元が現金に代わるだけで、預金にはならず、無利子であることだ。電子人民元はデジタル現金であり、プレミアム版の要求払い預金ではない。電子人民元を顧客に発行したい商業銀行は、まず全額を償還するために自己準備をしなければならず、貸出によって電子人民元を作ることはできない。

マクロ的な観点から見ると、電子人民元は、元の人民元を取り上げるようなものだ。デジタル人民元は、元の社会的な紙幣を、オンラインで使用できる、プログラム可能で、制御可能で、匿名のデジタルフォームにゆっくりと置き換えていくようなものです「巨大な新しいバケツ」を追加するのではありません。巨大な新しいバケツ "を追加するのではありません。この設計は、銀行の負債面におけるCBDCの影響を大幅に軽減し、全国民が一夜にして中央銀行に移行するという極端なシナリオを回避します。

しかし、副作用も非常に現実的である。

銀行の立場からすると、1万の預金を1万のデジタル人民元と交換することは、銀行にとってどのような意味があるのだろうか?

負債側:預金が1万円減る。

これは典型的な収入のない唯一のコスト

国内決済を終え、国境を越えた決済を見てみましょう。

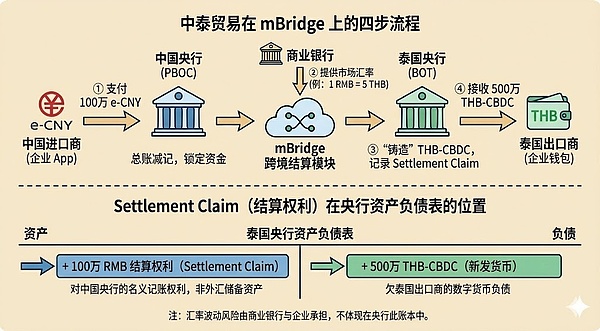

デジタル人民元が国内で「人民元M0のデジタル化」を目指すものだとすれば、国際決済銀行(BIS)が推進するmBridgeプロジェクトは、地域的にもっと根本的なことを行うことを目指している。

各国の中央銀行がそれぞれのCBDCを持ち、米ドルもSWIFTも使わず、共有台帳上で直接決済を行う。

国際決済銀行(BIS)が推進するmBridgeプロジェクトは、地域の文脈でさらに急進的なことを行うことを目指している。text-align: left;">

中国の輸入業者がタイの輸出業者に100万人民元を支払うとします。双方はmBridgeシステムに加入しています。span>;中国はe-CNYを、タイはTHB-CBDCを使用しており、当時の市場レートは1人民元=5THBだった。

最初のステップでは、中国の輸入業者がタイの企業に100万e-CNYの支払いを自国の銀行アプリで開始する。この100万元は中国中央銀行のデジタル人民元元帳から差し引かれ、中央銀行の資金はmBridgeのクロスボーダー決済モジュールにロックされる。

第二段階では、mBridgeは商業銀行によって与えられた為替レートを呼び出します。leaf="">で与えられる。中央銀行は為替レートを報告せず、外国為替プロセスに関与していません。銀行が1人民元=5バーツの価格をつけたとすると、システムは、タイのビジネスは500万バーツ-CBDCを受け取るはずだとわかります。バーツを鋳造する。貸借対照表から見ると、これは典型的な中央銀行の通貨発行行為である。タイ中央銀行の負債側には500万バーツのCBDC(タイの輸出業者に対する債務)が追加され、資産側には 中国中央銀行に対する決済権が追加される。決済請求権として知られています。

第4ステップでは、タイの輸出者の財布は、タイ中央銀行の負債である500万THB-CBDCによって即座に増加し、デジタル紙幣のように即座に彼の手に渡ります。

プロセス全体を通して何が起きているかに注目してほしい。中国企業はe-CNYを使い、タイ企業はTHB-CBDCを受け取り、米ドルの通過も、SWIFTメッセージも、米国の中継銀行も、そしてSWIFTメッセージもなく、米国の中継銀行もなく、「資金が数日間保留中」というプロセスもない。そして、それはすべて中央銀行帳簿レベルで行われ、中央銀行間の帳簿の同期が行われます。

次に決済権(決済権)について。和解請求権)とはいったい何だろう?直感的に、「タイ銀行は500万バーツを無から発行したが、100万人民元の債権しか得られなかったので、将来人民元が下落したら大損するのでは?

カギはここにある:決済債権は外貨準備ではない。将来の決済債権に対する想定元本である。

例えば、数カ月後、タイの輸入業者が中国企業に商品代金200万元を支払わなければならないとする。タイ銀行は100万人民元の決済債権の半分をmBridgeで相殺することができ、残りの100万人民元はタイの商業銀行が外国為替市場で人民元を購入することで(または現地通貨と人民元の為替スワップで)補填される。この時点で、為替レートの変動による損益はすべて商業銀行と企業との間で締結された為替契約において発生し、タイ銀行の決済債権帳簿の価値の変動には反映されない。">.

つまり、決済債権は伝統的な意味で100万人民元を資産として保有しているのと同じではなく、将来的に支払いを少なくすることができるこの多国間帳簿にあるのです

もう少し極端に考えてみよう:今後10年間、中国とタイの間の逆貿易がほとんどない場合、タイは常に輸出を増やし、輸入を減らし、中国に対する決済債権を大量に蓄積することになる......どうすればいいのだろうか?

その答えは、お金を失ったり、紙くずにしたりすることではなく、次のような中央銀行間の他のメカニズムを通じて清算することです:

二国間スワップ協定の利用:スワップ締結当日に、双方が為替レートを固定し、後者は市場変動の影響を受けなくなるため、中央銀行の為替リスクを大幅に軽減できる。

あるいは、タイの中央銀行が中国の中央銀行に支払う人民元の想定元本の一部をmBridgeのTHB-CBDCで直接返済し、中央銀行間のデジタル返済を実現します。

要するに、mBridgeの設計目標は非常に明確です:クロスボーダー決済は米ドルとSWIFTをバイパスすることができますが、中央銀行がメチャクチャだからといってそれをすることはできません。しかし、中央銀行が多国間清算に関与することで、自らを為替リスクのブラックホールにすることはできない。そのため、為替キャッシュリスクは商業銀行と企業の間でしっかりと固定され、中央銀行は「記帳、通貨、控除」のみを担当し、外国為替の賭けに参加することはできない。

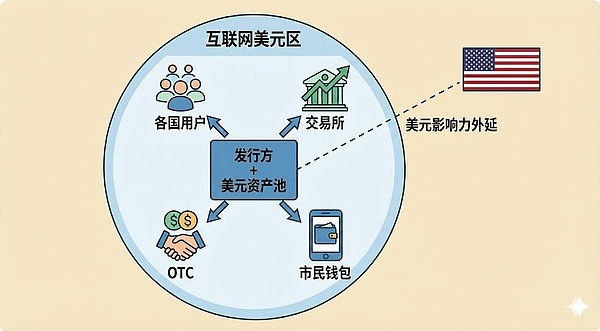

デジタル元とmBridgeの話をした後、米ドルのステーブルコインを見てみると、実は全く別の道であることがわかるだろう:中央銀行が通貨を発行する代わりに、民間企業が「デジタル借用書」(Digital IOU、借りたお金)を使って発行するのだ。「デジタル借用証書(私はあなたに借りがある)」を使って、世界中のすべてのデジタル通貨ウォレットにドルを拡張する。

USDTとUSDCに代表される米ドルのステーブルコインは、基本的に次のようなものです:あなたがその発行者に1米ドルを呼び出すと、相手はチェーン上であなたに1USDTを渡し、このUSDTを後で1:1に交換できると約束します。米ドル。法的な構造としては、これは「ビジネスがあなたに1ドルを貸している」というデジタル領収書であり、FRBがあなたにお金を貸しているということではない。

しかし実際には、人々はそんなことは気にしておらず、1ドルでほぼ安定しているかどうか、いつでも譲渡できるかどうか、いつでも引き継いでくれる人が見つかるかどうかを気にしている。

国境を越えた決済という観点から見ると、ステーブルコインにはmBridgeにはないいくつかの利点があります:まず第一に、どの国も「システムに参加」する必要がありません。第一に、どの国も「システムに参加」する必要がなく、インターネットとウォレットにアクセスできる限り、送金と受け取りが可能です。第二に、24時間利用可能で、「週末の銀行休業」などということはありません。最後に、国境を越えた自由貿易に適した、自然な交換単位です。最終的には、自然な米ドル建て単位であるため、国境を越えたフリーランスの所得決済、中小企業のレシート、OTCスワップなどに適しています。

アルゼンチン、トルコ、ナイジェリア、レバノン、ベネズエラといったハイパーインフレの国々では、すでに何千人もの人々がUSDTを「個人貯蓄手段」として利用し、自国通貨安に対抗している。自国通貨の切り下げに対抗するためであり、もはや自国の銀行券を信用していない。彼らにとって、USDTは自国の通貨よりも「お金のようなもの」なのだ。これにより、事実上の「インターネット・ダラー・ゾーン」が形成され、米ドルは安定したコインを介してこれらの国の住民のバランスシートに浸透し、中央銀行にはほとんど、あるいはまったく見えなくなっている。

米国からすれば、これはほとんど夢のような話だ。

まず第一に、米ドルは民間技術ツールによって、グローバル化した通貨へと自動的に拡大する。第一に、米ドルは民間の技術ツールによって自動的に拡大し、世界共通の「インターネット貯蔵価値単位」になる。第二に、米国は当分の間、リテールCBDCを発行することによって自国の銀行を死ぬほど圧迫するという政治的コストを負担することなく、政治的に物議を醸すデジタル米ドルCBDCを立ち上げるリスクを冒すことはできない。政治的コスト;そのため、米ドル安定コイン製品を管理可能な規制枠組みに規制する法案が可決される限り、米ドル安定コインは準公式な影の拡張ツールとなる -

全体として、「中央銀行がデジタル通貨を発行する」という点では中国が先行しており、「米ドルをデジタルで世界に浸透させる」という点では中国が先行している。総じて、「中央銀行が発行するデジタル通貨」のトラックでは中国が先行し、「米ドルをデジタル形式で世界に浸透させる」のトラックでは、米国は民間発行のステーブルコインにより依存している。米国自身がCBDCの導入に非常に躊躇しているのは、プライバシーや政府権力の中央集権化をめぐる国内政治的な論争が大きいことや、「中央銀行が国民と直接向き合う」というアイデアに対する米銀行業界の強い抵抗もある。その場合、米ドルのステーブルコインを世界的に普及させることが、より安全で政治的に正しい選択肢となるだろう。

しかし、資本規制、為替レート管理、金融安全保障を志向する中国のような国にとって、米ドル安定コインは深刻に受け止めなければならないリスクだ:一つは資本流出経路の問題である。理論的には、居住者は国内で人民元をUSDTに交換し、それをチェーンを通じて送金し、国外の店頭(OTC)市場で外貨に交換し直すことができる。規模が小さい場合、これは「灰色の資本移動」であり、規模が大きい場合、これは資本収支管理に対する直接的な挑戦となる。

二つ目は金融政策の伝達の問題である。米ドル建ての貯蓄が増えれば、自国通貨建て金利政策が住民に与える影響は弱くなり、自国通貨安の際の資産縮小リスクは国内金融システムや自国通貨建て資産にとどまる人々に部分的に転嫁される一方、米ドル資産の保有者は比較的安全である。これは「資産構造のドル化」につながり、国民の資産における自国通貨の地位を弱めることになる。

第三に、規制とマネーロンダリング防止の問題がある。安定したコインは、混合コインサービス、クロスチェーンブリッジ、DeFiプロトコルと重なり、様々なチェーン間を行き来し、資金の痕跡をぼかすことが極めて容易であるため、反マネーロンダリングやテロ対策資金の流れを監視することが難しくなる。

したがって、米国にとってドル安定コインは「ドルの力を増幅するツール」であり、中国や多くの新興市場にとってドル安定コインは「伝統的な手法を回避するツール」である。中国と多くの新興市場国にとって、ドル安定コインは「伝統的な経路を回避するドル並行システム」であり、利便性をもたらすが、構造的なリスクもある。

これは、中国本土で米ドル・ステーブルコインが最近、規制されつつある背景にもある論理だ。

この段階では、いくつかの勢力が同時に台頭し、その進化が加速している。インターネット全体に広がる米ドルの能力を表すステーブルコイン、各国の主権通貨のデジタル化を表す中央銀行デジタル通貨(CBDC)、中国のデジタル台座の建設を表すデジタル人民元(e-CNY)である。人民元(e-CNY)は中国のデジタル・ペデスタル(台座)構築の象徴であり、mBridgeマルチCBDC決済ネットワークは国境を越えた中央銀行協力のモデルである。これらは同じ軌道に乗った競合相手ではなく、「誰が貨幣を発行できるのか」、「国境を越えてどのように貨幣が流れるのか」、「清算は米ドルのシステムを経由しなければならないのか」、「米ドルのシステムを経由しなければならないのか」という問題を書き換えている、性質の異なる貨幣構造、清算システム、戦略ツールなのである。誰が貨幣を発行できるのか」、「国境を越えてどのように貨幣が流れるのか」、「清算は米ドルシステムを通さなければならないのか」、「各国にはまだどれだけの通貨主権があるのか」という疑問が書き換えられようとしている。

一文に圧縮すると:

議論の中で提起されたすべての疑問のリストがある。">デジタル人民元は「中央銀行が国民にどのようにリーチするか」を再形成している。

mBridgeは「クロスボーダー」を再形成している。mBridgeは「米ドルに頼らずに国境を越えた決済が実現できるかどうか」を再形成している;

stablecoinは「米ドルがどのように普及し、どのようにグローバルに到達するか」を再形成している。

米国はまずステーブルコインを稼働させ、それからCBDCを取得したいかどうかをゆっくりと検討することを選択した。li> 中国の選択は、まず人民元のデジタル基盤を作り、次にmBridgeを通じてクロスボーダー空間を開放し、同時に米ドル安定コインの波及リスクをコントロールすることである。

普通の人から見れば、全く性質の異なる様々なお金を保有しているかもしれません。

中央銀行の負債(デジタル元、デジタルユーロなど);

中央銀行の負債(デジタル元、デジタルユーロなど);

ハイテク企業のウォレット資産(決済プラットフォームの残高);

民間機関の負債(USDT、USDC)も。

これらの異なる「お金」はを表している。">異なる帳簿と異なる責任主体は、まったく異なるリスク構造、規制の論理、国家戦略の意図も意味する。これらは絡み合い、今後20年間のデジタル世界における「マネーの主戦場」を形成する。携帯電話の様々なアプリがお金の中に入っている、結局誰の責任なのか?この疑問の真相を突き詰めてこそ、デジタル人民元がなぜ作られたのか、なぜステーブルコインが強力なのか、mBridgeは何を変えようとしているのか、そして通貨制度が今後どのように根本的なレベルで分岐していくのかが本当にわかるのです。

中国国家区块链技术创新中心发布了《国家级开放区块链网络技术白皮书》,标志着区块链超大规模应用的全球趋势。国家数据局明确支持上海等地区探索区块链等前沿技术路径。

Weiliangアンドリュー・テイトは、値崩れした複数のmemecoinを宣伝し、市場操作の懸念を呼び起こした。調査の結果、彼はポンピング・アンド・ダンプ・スキームに関与していることが示唆され、多くの投資家が大きな損失に直面している。

Weatherly

Weatherlyブロックチェーン企業NansenのCEOであるアレックス・スヴァネヴィック氏は、8800万ドルを調達し雇用を創出したにもかかわらず、シンガポールの永住権申請を却下され、同国の移民政策についての議論を巻き起こした。この却下は、シンガポールの厳格な永住権取得基準が、特に技術や暗号分野のグローバルな人材を遠ざけているのではないかという懸念を引き起こした。

Joy

Joy2024 财年美国财政赤字达到 1.833 万亿美元,创历史第三高。随着国债利息成本飙升至 1.133 万亿美元,传统金融系统面临前所未有的压力。此背景下,区块链技术和去中心化金融(DeFi)被视为解决国家债务困境的潜在途径。

Alex

Alex韓国の若者のローン不履行が増加しており、特にK銀行のようなネオバンクに関連するローンの不履行率は、30歳未満の顧客で4.05%となっている。専門家は、こうした債務不履行が暗号通貨投資の失敗と関連していると考えており、若い借り手を経済的苦境から守るため、ローン審査の厳格化を求めている。

Anais

Anais近期,半導體巨頭 Intel 與 AMD 聯手組建 x86 聯盟,這一動作引發市場熱議。業內分析認為,該聯盟旨在應對 Arm 架構處理器對 x86 市場的衝擊,但背後也可能意在削弱 NVIDIA 在 AI 領域的影響力。對此,NVIDIA 執行長黃仁勳表態,對該聯盟表示認可,認為此舉將有助於維持 x86 架構的穩定發展。

Miyuki

Miyuki台湾は、活況を呈する半導体産業とAIアプリケーションによって高まる電力需要に対応するため、原子力政策を再検討している。電力需要が2023年の24万キロワットから2028年には224万キロワットに急増すると予測されるため、政府は今後数年間で大幅に急増する原子力を含む、あらゆる実行可能なエネルギー源を模索している。

WeatherlyBlockchain.comの幹部であるニコラス・カリーとアル・ターンブルは、2022年の同社の財務会計を提出しなかったとして法的問題に直面しており、裁判手続きは2024年9月に開始される。同社は、リストラと人員削減が遅延の原因としているが、提出期限を守れないことで、経営の透明性と投資家の信頼に対する懸念が高まっている。

Anais比特币价格周一突破6.95万美元,A股主要指数集体高开。上周,中国投资者撤回了2070亿元人民币理财产品,转投股市享受红利。同时,USDT/人民币“负溢价”迅速缩小,显示出资金逐渐回流加密货币市场。

Miyuki德国上市的比特币矿业公司 Northern Data 昨日(21日)宣布,正在考虑出售其传统加密货币挖矿业务 Peak Mining,计划将出售所得资金全数投入人工智能(AI)领域,进一步加速 AI 技术的发展。

Weiliang