OpenAI、AIモデルが選挙操作に使われることに警鐘を鳴らす:民主主義の完全性が脅かされている?

OpenAIの最近の報告書は、同社のチャットボットが国政選挙中に有権者に影響を与えることを目的とした誤った情報を生成するために悪用されていると警告している。AIが生成したコンテンツが将来的に悪用される可能性は、特に大統領選挙が近づいている今、深刻な懸念を抱かせる。民主主義プロセスの完全性は危機に瀕しているのだろうか?

Catherine

Catherine

著者:Zhou, ChainCatcher

多くの人々は、暗号通貨VCが衰退期に向かっていると感じている。

過去10年間、暗号通貨VCは高度に画一的だった——同じ分野に群がり、同じストーリーを語り、同じプロジェクトを奪い合った。一見活気があるように見えて、実は業界内部は脆弱だった。

しかし今まさに起きていることは、おそらくこの業界が誕生して以来最も期待すべき瞬間の一つであり、市場が初めて真に分化を見せ始めている。

2026年2月末、二つの資金調達ニュースが相次いで報じられた。

一方ではDragonfly Capitalが第4号ファンドの調達を完了し、規模は6.5億ドル。ステーブルコイン、オンチェーン金融インフラ、現実資産のトークン化などに重点的に投資する。

他方ではParadigmがが新ファンドに向けて最大15億ドルの資金調達を模索中であり、投資範囲を暗号資産からAIやロボティクスなどの先端技術分野へ拡大する方針だ。

ともに暗号資産業界のトップVCであり、同じ低迷期にあるにもかかわらず、なぜこれほど異なる道を歩むことになったのか?

a16z Cryptoも加えると、この問いはさらに興味深いものとなる。

これら3つのファンドは、現在の暗号VCが業界の苦境に直面した際に提示した、三つの全く異なる答えを象徴している。

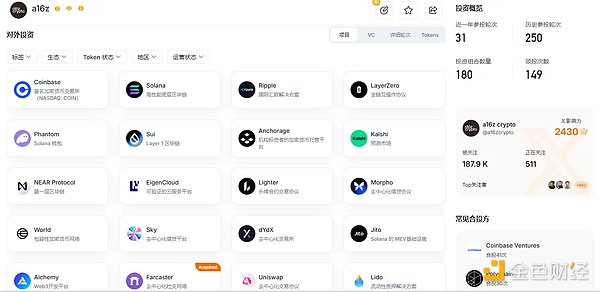

暗号VCの資金調達競争において、a16z Cryptoは常にトップの位置を占めてきた。これはAndreessen Horowitz(a16z)傘下の暗号通貨専門投資ファンドラインであり、2013年以降4回の資金調達を完了し、総規模は76億米ドルを超え、現在世界で最も資金調達規模の大きい暗号通貨ファンドの一つである。

今年初め、a16zは150億ドルの新規資金調達を完了し、インフラストラクチャー、アプリケーション層、成長ファンドなど複数の方向性をカバー。AIと暗号資産の交差領域を重要な投資方向の一つに掲げた。

a16z Cryptoのパートナーのクリス・ディクソンは、ブロックチェーンをインターネットの次なる基盤技術と位置付け、暗号業界は長い「基礎構築期」にあると指摘。1943年に発表されたニューラルネットワーク論文が今日のAIに与えた影響と同様に、真の主流化には数十年の土台作りが必要だと述べた。

ディクソンはは公に、a16z Cryptoが現在保有する資産は歴史的投資額の95%を占めると表明している。ベンチャーキャピタルにおいて、優良資産を早期に売却することは最悪の決断だからだ。

同チームが毎年発表する暗号業界年次報告書は、投資家に対して一貫したメッセージを発信している:市場が低迷している時でさえ、我々はこの業界で起きていることを真剣に理解し続けていると。

そしてa16z Cryptoが対象とする出資者は、暗号業界の資金調達環境において、長期的な機関資本であり、業界全体に深い信念を持つ古参の資金である。

彼らにとって、暗号通貨の未来を信じ続ける限り、a16z Cryptoは自然な選択となる。

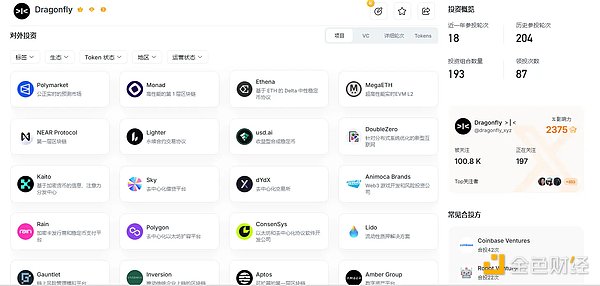

Dragonflyは2018年に設立された。2018年、アジアと米国市場を結ぶ初期段階の暗号通貨VCとしてスタートした。第1号ファンドの規模はわずか1億ドルで、当時の最大の競争優位性は、共同創業者が米中両市場をまたぐ地理的アービトラージ能力を有していたことだった。

2019年以降、Dragonflyは次第にセカンダリー市場へ進出し、流動性資金の管理を開始し、独自のトレーディングチームを構築した。これはリスクヘッジ手段として機能するだけでなく、プライマリー市場投資にリアルタイムの市場データを提供することも可能にした。2019年 より、Dragonfly は段階的にセカンダリー市場へ進出。流動性資金の管理を開始し、独自のトレーディングチームを構築した。これはリスクヘッジ手段として機能するだけでなく、プライマリー市場投資にリアルタイム市場データを提供し、プロジェクト評価の補助的視点となっている。

2022年、DragonflyはNaval Ravikantが2014年に共同設立した暗号資産ヘッジファンドMetastableを買収し、傘下に収めた。これによりDragonfly Ventures(一次投資)、Dragonfly Liquid(流動性戦略)、Metastable(ヘッジファンド)という三本の並行する事業ラインを確立した。

一次VCの判断力と二次市場の取引能力を組み合わせた点が、Dragonflyの純粋なプライム市場暗号ファンドとの最も核心的な差異である。

しかしこの体系の構築は一朝一夕では成し得なかった。プライム市場とセカンダリー市場を跨ぐ投資システムを構築するには、二つの全く異なる意思決定フレームワーク、リスク管理システム、人材構造を同時に構築する必要がある——プライム市場では初期段階のプロジェクトに対する深い技術的判断力が求められ、セカンダリー市場では市場のミクロ構造に対する精密な定量分析能力が求められる。

Dragonflyがこれまで外部募集したポジションでは、候補者にデルタニュートラルヘッジやデリバティブ在庫リスク管理などの専門能力を明確に求めてきた。こうした人材は暗号資産業界ではそもそも希少であり、伝統的金融機関から引き入れる場合も長い適応期間を要する。

この取引システムは、Dragonflyが長年にわたり築き上げた参入障壁であり、他ファンドが直接模倣するのが最も困難な部分でもある。

現在Dragonflyは、一次市場と二次市場を跨ぐ取引主導型機関へと成長し、運用資産総額は約40億ドルに達している。40億ドルに達し、投資ポートフォリオにはEthena、Polymarket、Monad Labsなどのユニコーン企業が含まれている。

しかしその背景には、楽観できない業界のトレンドがある。

RootDataの統計によると、2025年の暗号資産プライマリー市場における資金調達総額は227.3億ドル(IPO後・債務融資を除く)の資金調達を達成し、2024年比120.6%増となった。しかし資金調達件数では、年間933件と前年比40.3%減となり、過去5年で最低を記録。月間調達件数もほぼ下降傾向にある。

資金調達総額は増加したものの、調達プロジェクト数は減少。

40.3%減少し、過去5年間で最低を記録した。また月間資金調達件数はほぼ下降傾向を示している。

資金調達総額は増加している一方、資金調達を実施したプロジェクト数は減少しており、資金がますます集中し、中小規模の初期プロジェクトに割り当てられる余地が狭まっていることを意味している。

Dragonfly マネージングパートナーのHaseeb Qureshi氏は、従来の汎用的な暗号資産・非金融属性のアプリケーション実験は市場によって否定されたと指摘。新ファンドはステーブルコイン、DeFi、オンチェーン金融サービスに集中投資する方針だ。

同氏は「Ethena、Polymarket、Rain、Meshといったといった最近の投資先が成長を遂げていることが全てを物語っている」と述べ、「暗号資産のカバー範囲は爆発的に拡大しようとしており、我々は中心にいる創業者を支援したい」と語った。

Dragonflyが対象とする出資者は、ブロックチェーンの金融化ロジックを信じる金融機関、取引主導の資産配分者、そして暗号資産に対して現実的な姿勢を持つ投資家である。

彼らが必要としているのは、暗号通貨が世界を変えるという壮大な物語ではなく、現実的な流動性と持続可能な取引収益である。

Dragonflyのこのアプローチの鍵は、時代の流れに乗ることにある。暗号業界がますます金融化していく中、彼らはこのトレンドを他社より早く自らのコアコンピタンスに変えたに過ぎない。

Paradigmの物語は、ある数字の変化から始まる。

2021年、Paradigmは25億ドルを調達し、当時暗号資産ファンド史上最大の単一資金調達記録を樹立した。

2024年、第3号ファンドは8.5億ドルに縮小した。

今回の目標は15億ドルで、投資範囲は暗号資産からAI、ロボット工学、その他の先端技術へ拡大している。

Paradigmの基盤は、15億ドルで、投資範囲は暗号資産からAI、ロボティクス、その他の先端技術へ拡大した。

パラダイムの基盤はVCとインキュベーションであり、共同創業者マット・ファンはセコイア・キャピタル出身で、19歳の時に機械学習スタートアップを創業しTwitterに買収された。もう一人の共同創業者フレッド・エアサムはコインベースの共同創業者である。

に機械学習スタートアップを創業しTwitterに買収された経歴を持つ。もう一人の共同創業者フレッド・エアサムはCoinbaseの共同創業者である。同チームの強みは早期トレンド判断と技術リスク管理にあり、マット・ホァンの協力者であるStripe創業者パトリック・コリソンは彼をこう評している:「彼は冷静で厳密、忍耐強い——こうした資質は影響が後から現れる複雑な技術に特に適している」

同社の投資戦略は、創業者であるPatrick Collisonは彼をこう評している:「彼は冷静で、厳密で、忍耐強い——これらの特質は、影響力が後から現れる複雑な技術に特に適している。」

Paradigmの投資ポートフォリオには、Uniswap、Coinbaseなどの初期プロトコルが含まれており、これらの早期投資が同社の業界における地位を確立した。

Paradigmはそのため外部から「従来型VCというより、研究ラボとエンジニアリング組織の融合体」と評される。

FTX崩壊後、Paradigmは3年をかけて再建した。しかし暗号業界における優良な早期段階案件の不足という根本的な問題は改善されておらず、判断力とインキュベーション能力を重視するファンドにとって、投資すべき優良案件がないことは時価総額の減少よりも深刻な課題である。

したがって、ParadigmがAI分野へ方向転換したのは決して突発的な決断ではない。

実際、2023年には既にParadigmは公式サイトからWeb3関連の記述をこっそり削除しており、Matt Huangはその後、彼は「AIの進歩はあまりにも興味深く、無視できない」と説明し、暗号とAIはゼロサム競争ではなく、両者には多くの重なりがあると述べた。今年初め、ParadigmはOpenAIと共同で共同で「EVMbench」を発表した。これはAIモデルがスマートコントラクトの脆弱性を識別・修正できるかをテストするベンチマークツールである。

OECDのデータによると、2025年の世界のAI分野におけるVC投資規模は2587億ドルに達し、世界のVC総投資額の61%を占める見込みである。2022年の同比率はわずか30%だった。

しかし、より現実的な視点に立つと、ParadigmのAI分野への転換には構造的な背景がある。

暗号通貨VC全体の資金調達環境において、a16z Cryptoががトップクラスの長期資金を確固として掌握している一方、Dragonflyは金融化分野で最も取引能力に長けたハンターである。

Paradigmのチーム特性は、a16z Cryptoの長期的な信念に基づくストーリーを再現できず、Dragonflyの取引主導型路線にも適さない。

そのチームの本質は、融合と革新を説く物語を語ることでしかなく、純粋な暗号通貨にはもう興味を示さないが、業界横断的な技術融合にはまだ賭けたいと考えている新たな資金を獲得しようとするものである。

これがParadigmの今回の転換の根底にある動機であり、また唯一の差別化可能な領域でもある。

Hack VCのマネージングパートナー、Alexander Pack(元Dragonflyマネージングパートナー)は、KKRとベインキャピタルは純粋なプライベートエクイティ投資からクレジットや上場株式へ移行し、a16zもテクノロジー分野の各セグメント向けにファンドを設立している。パラダイムのこの動きは、業界全体のトレンドと同様に、同社が成熟段階へ移行し、より広範なテクノロジー領域へ再統合されつつあることを示している。

三つのファンドを並べると、明確な論理的分岐線が見えてくる。

それらがそれぞれ答えるのは、同じ問いである:暗号業界の低迷期において、ファンドとして存続する根拠は何か?

a16z Cryptoの答えは規模と信念だ。周期を乗り越える十分な規模、業界を代表し得る深い研究力、市場への継続的な信頼発信。

Dragonflyの答えは能力と集中力だ。暗号金融化に深く根ざし、取引能力で一次市場の限界を補い、プロジェクトが希少な周期においても資金の流動性を維持する。

Paradigmの答えは物語と枠組みの突破だ。AIとと暗号技術の融合という新たな物語で、従来の暗号VCが手が届かない出資者を獲得し、自らの境界を単一業界からより大きな技術融合の潮流へと拡大している。

三つのファンド、三つの対応。どのパラダイムも最終形ではなく、またどのパラダイムも安易に複製できるものではない——語れる物語は、結局のところチームの遺伝子によって決定されるのだ。

これこそが暗号VCの成熟を示す証かもしれない。もはや大勢が同じ道を争うのではなく、それぞれが歩める道を見出す時代だ。画一的な業界は脆弱であり、多様な種が育つことで初めて市場は真に息づくのである。

OpenAIの最近の報告書は、同社のチャットボットが国政選挙中に有権者に影響を与えることを目的とした誤った情報を生成するために悪用されていると警告している。AIが生成したコンテンツが将来的に悪用される可能性は、特に大統領選挙が近づいている今、深刻な懸念を抱かせる。民主主義プロセスの完全性は危機に瀕しているのだろうか?

Catherineユービーアイソフトは、初のウェブ3ゲーム「チャンピオン・タクティクス」を2024年10月23日に発売する:グリモリア・クロニクルズは、Oasysプラットフォームを通じてブロックチェーン技術を利用し、2024年10月23日に発売される。このゲームでは、プレイヤーは神話に登場するチャンピオンのチームを結成し、戦略的なPvPバトルを楽しむことができ、没入感のあるゲーム体験を目指している。

Weatherly

WeatherlyZoomは2025年に本物そっくりのAIクローンを発表する準備を進めており、同社は職場のコミュニケーションに革命を起こそうとしている。デジタルツインがあなたの代わりに会議に出席してくれる日も近いかもしれない。しかし、この技術革新は生産性を高めるのだろうか、それとも怠慢や自己満足を助長するのだろうか?

Kikyo

KikyoCato Networksは、犯罪者が暗号通貨取引所向けに偽のIDとリアルな動画を作成することで、KYCチェックを回避できるProKYCディープフェイクツールについて懸念を表明した。この高度な詐欺テクニックは多額の金銭的損失をもたらしており、金融機関におけるセキュリティ対策強化の必要性を浮き彫りにしている。

Joy

Joyロンドンの男が、違法な暗号通貨ATMビジネスを運営し、FCA認可を得ずに30万ポンドを資金洗浄した容疑を否認した。現在保釈中の彼の次の審問は11月7日に予定されている。

CatherineContinue Capitalに関連する暗号通貨事業体が、ユーザーを騙して悪意のある取引に署名させるフィッシング攻撃により、ラップされたイーサリアムトークンで3600万ドル以上を失った。この事件はfwDETHの価格を95%以上大幅に下落させ、暗号空間におけるフィッシング攻撃の継続的なリスクを浮き彫りにした。

Anais

Anaisイスラエルの経済相は、イランの核能力を含めて攻撃する必要があると述べ、イランは、核インフラが攻撃された場合、テヘランが核政策を変更する可能性があると警告した。金は短期高値2,646ドルをつけ、ビットコインは米CPIの予想外の損失を取り戻そうとした。

Alex

AlexOKXは、ビットコインネットワークの長期的な安全性、回復力、保守性を促進するための2140財団の複数年にわたる取り組みを支援するため、2140財団への助成金を発表しました。

Miyuki

Miyukiトランプ一族は、ワールド・リバティ・フィナンシャル・プロジェクトの金融革命プロトコルにより、大規模な機関投資家の資本導入を可能にすると発表した。同プロジェクトはロードマップの中で、15億ドルの評価額で3億ドルの資金調達を計画していることを明らかにした。

Weiliang

WeiliangUberは、ChatGPTを活用したAIを活用し、インセンティブや充電オプションに関する個別ガイダンスや地域情報を提供することで、ドライバーの電気自動車への移行を支援している。この取り組みは、ウーバーの持続可能性の目標に沿ったもので、自動車業界におけるAIの影響力の高まりを反映している。

Weatherly