中金:美国大选观战与交易指南

特朗普,美国,加密市场,美国总统,中金:美国大选观战与交易指南 金色财经,特朗普依然领先,但领先程度收窄。

JinseFinance

JinseFinance

最近、金融市場や社会全体で安定コインに関連する多くのトピックが議論されているが、これまでのところ、まだ多くの相違点がある。例えば、ステーブルコインの本質とは何なのか、革命的なイノベーションなのか、それとも古いものに新しい腰巻きをつけただけなのか。安定コインが金融市場や国際通貨システムに与える影響を弁証法的にとらえ、主な矛盾をどのように把握するのか。中国はステーブルコインの発展への参加を検討すべきか?我々は、ステーブルコインが新しいタイプのインフラになる可能性があることを提案し、ステーブルコイン参加者のインセンティブ互換メカニズムを分析し、ステーブルコインが金融市場や国際通貨システムに与える潜在的な影響を調べ、中国の対応を探る。我々は、インフラの黎明期は発展のための重要な機会であり、オフショア人民元ステーブルコインの発行は、中国がステーブルコインの発展に参加するための好ましい選択肢であると考えている。しかし、ステーブルコインは人民元の国際化を促進するための「手法」に過ぎず、人民元が信頼される国際通貨になれるかどうかは「方法」次第であることに注意する必要がある。人民元が信頼される国際通貨になれるかどうかは、「方法」、すなわち人民元の「法的アンカー」と「機能的アンカー」にかかっている。

一般的なコンセンサスは以下の通りです。ステーブルコインは、暗号の世界の「チェーン上の現金」であり、暗号と現実の世界の架け橋です。ステーブルコインは中央集権的なものの中で最も非中央集権的であり、非中央集権的なものの中で最も中央集権的である。分散化はテクノロジーにあり、中央集権化は運営と規制にある。この2つの特徴により、stablecoinはブロックチェーン技術の利点を得ると同時に、実際の金融システムにおけるコンプライアンスも保証される。

技術レベルから見ると、安定コインはブロックチェーン技術の「分散型」の遺伝子を受け継ぎ、分散型台帳技術に頼ってピアツーピアの取引を実現し、伝統的な金融仲介機関への依存から解放されている。ネットワーク内の複数のノードが台帳を共有し、各取引ノードが台帳のメンテナンスに参加することで、取引記録の透明性と改ざん防止が確保される。この技術により、ステイブルコインは暗号の世界で自由に流通する「デジタルキャッシュ」となる。

同時に、安定コインのもう一方の足は伝統的な金融にあり、主流の安定コインは中央集権的な運用モードを採用し、伝統的な金融システムの規制を受け入れる必要がある。発行プロセスでは、USDT や USDC などの主流のステーブルコインは中央集権的な運用モデルを採用しており、発行者は負債側で対応する量のステーブルコインを鋳造するために、資産側で十分な量の不換紙幣準備金を保有する必要があり、それによってコインの価値の安定を実現している。取引プロセスでは、ユーザーは主に中央集権的な取引所(CEX)を通じて不換紙幣とステイブルコインを交換する。CEXは従来の取引所と同様の取引仲介の役割を担い、従来の金融機関と同様にKYC(顧客情報)認証を行い、ユーザーの仮想資産を一元的に管理する。規制当局が効果的にステーブルコインを監督し、資産準備不足やハッカー攻撃などのリスクを防ぎ、現実の金融システムにおけるコンプライアンスに準拠した運用を保証できるのは、この中央集権的な運用構造によるものだ。この技術と運用の二重機能により、ステーブルコインはブロックチェーン技術の利点を維持しつつ、伝統的な金融システムの認知も得ることができ、2つの世界の架け橋となる。

図表1:ステーブルコインは「中央集権型の中で最も分散型。style="text-align:center">

ステーブルコインは通貨ではなく、トークンだ。不換紙幣のステーブルコインは、不換紙幣に代表される国家の主権から信用を得ており、その上に、準備資産で自己認証する民間企業の信用が重なっている。したがって、その不換紙幣に固定されたステーブルコインの需要がある前に、その不換紙幣に対する需要がなければならない。一方、中央銀行デジタル通貨(CBDC)は中央銀行が発行する不換紙幣であり、国家の主権に直接由来する信用を持つ。両者の共通点は、どちらもデジタル通貨であることで、CBDCの中にはブロックチェーンや分散型簿記技術の利用を模索しているセグメントもあります。

ステーブルコインとマネーマーケットファンドの違いは何ですか?安定コインはBalanceBuyのようなマネーマーケットファンドと変わらない、マネーマーケットファンドが発達している今、安定コインを開発する必要はないという意見もある。確かに両者には、現金や短期債券など流動性の高い資産を資産サイドに配分するという共通点もあるが、明らかな違いもある。流動性という点では、安定コインはほぼいつでも清算でき、決済にも直接利用できるが、マネーマーケットファンドの清算は通常、取引や換金ルールの制約に直面し、国内のバランストレジャーの決済機能はプラットフォームの進歩に支えられている。収益メカニズムの面では、安定コインの発行者は準備資産の投資損益を取得し、安定コインの保有者に直接利息を支払わず、安定コインを取引所やその他のプラットフォームに抵当に入れて収益を得ることができる。マネーファンドの保有者は投資損益を負担し、現金配当を取得し、配当を再投資するかどうかを選択し、ファンド会社は管理手数料のみを得る。

最近の市場や社会全体におけるステーブルコインへの関心の高まりは非常に大きく、しばしば「新しい発明」と見なされていますが、ステーブルコインは暗号通貨業界にとって新しいものではありません。最初のステーブルコインであるBitUSDがリリースされてから10年以上が経過しているのに、なぜ最近になってステーブルコインへの関心が急上昇しているのでしょうか?

最近、ステーブルコインへの関心が高まるきっかけとなった出来事がいくつかある。 1)米国と中国香港で、ステーブルコインの法整備が大きく進んだ。 2)5月20日、「米ドル・ステーブルコインにおける国家イノベーションの指導と確立法」(GENIUS Act)が成立した。「5月21日、中国・香港議会でもステーブルコイン法案が可決され、8月1日に施行される[3]。USDCは、ステーブルコイン全体の約4分の1を占める第2位のステーブルコインの発行体であり、ステーブルコイン分野では初のIPOということで注目され、上場後急騰している[3]。3)一部の中国系証券会社が、香港で暗号資産ビジネス関連のライセンスを相次いで取得している。

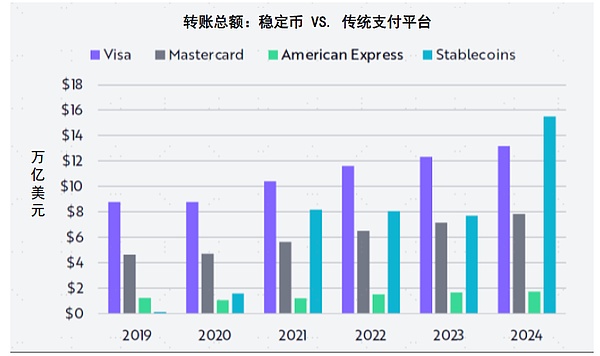

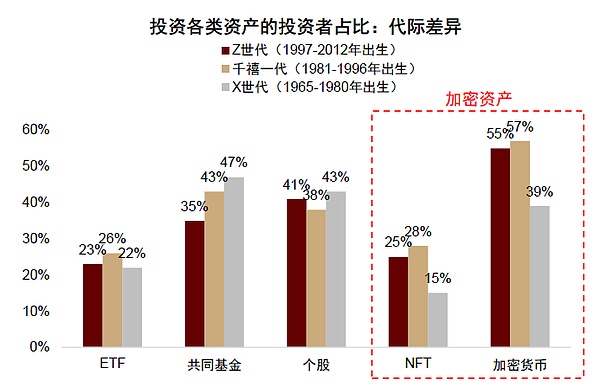

イベントは表面的なものに過ぎず、その背後にはテクノロジーのサポートと世論の呼びかけがあり、量的な変化は質的な変化を引き起こす。技術レベルでは、ステーブルコインの規模と応用は徐々に拡大している。現在のステーブルコインの総規模は2,600億ドルを超え、取引規模も徐々に拡大している。 ARK Investによると、ステーブルコインの送金総額は2024年に15.6兆ドルに達し、年数で初めてVISAを上回る(図表3)。FINRAとCFAによる調査[4]によると、米国では比較的若いZ世代とミレニアル世代が、年長のX世代よりも全体的に高い割合で暗号通貨や非同質トークン(NFT)に投資している(図表4)。年齢を重ねるにつれて、若い世代は市場における価格決定力と社会における発言力を徐々に獲得しています。より多くのZ世代が成人として選挙権を獲得し、政治的言説が増加し、ステーブルコイン法案の進展に直接影響を与えています。

物語経済学の観点から見ると、安定コインの物語は「成功物語」のプロフィールに当てはまり、高い普及率と「壊れた円効果」を持つ。ロバート・シラー氏は『ナラティブ経済学』の中で、口コミやメディアによって伝達されるナラティブは特定の思想や価値観の形成に寄与し、特定の要素を持つナラティブは高い普及率と低い忘却率を達成しやすく、相対的に成功したナラティブになりやすいと論じている。私たちが以前発表した「テクノロジーのナラティブ、地理的再評価、グローバル資本の再配置」では、シラー氏の研究と学者の意見[5]を組み合わせて、「成功するナラティブ」の4つの重要な要素を要約し、現在のステーブルコインのナラティブはこれを満たしています:

► 1)反復可能性:► 2)ステーブルコインのナラティブがそれ自体を繰り返す能力。"

► 1)反復可能性: 繰り返される宣伝とソーシャルメディアのトラフィックへの継続的な露出を通じて、普及率は高まったが、忘却率は大幅に低下した。5月末以降、安定コインの分野では重要なイベントが数多く開催され、多くの著名な専門家や学者が関連する見解を表明した。セルフメディアの時代における情報の広範かつ迅速な普及と、普及ソースの多様性とが相まって、一般大衆は安定コイン関連情報に繰り返し接触するようになった。

► 2)自己関心:人々が物語の関心とつながっていると感じるとき、普及効果は最高である。越境EC企業、海外労働者、留学生の家族などのグループは、越境決済に既得権益を持っているため、ステーブルコインに関心を持っている。しかし、ステーブルコインがより広く注目されるようになったのは、ステーブルコインの物語にある「グローバル通貨ゲーム」の要素と大いに関係がある。ベン・バセット米財務長官は「ステーブルコインはドルを強くすることができる」と述べており[6]、そのためナラティブの一部は「グローバル通貨ゲーム」を志向しており、これがステーブルコインのナラティブの利己的な性質を強化し、より多くの人々がステーブルコインに注目するきっかけとなっている。

► 3)ナラティブ・コンステレーション:複数のナラティブが相互に結びついたシステムはナラティブ・コンステレーションと呼ばれ、単一のナラティブよりも影響力があり強力です。今年、「グローバルゲーム」というトピックは、AIに端を発したテクノロジー問題から、らぶぶぶに端を発した文化問題、「相互関税」に端を発した貿易問題、そして安定したコインに端を発した通貨問題へと継続的に展開し、多面的なコンステレーションを形成している。これは「グローバルゲーム」の物語を多面的に形成している。

►4)自己強化:人は自己概念を強化するコンテンツを共有する傾向があり、物語、行動、結果が自己強化サイクルを形成すると、アイデンティティはさらに強固になり、忘却度は低下する。stablecoinの物語が醸成されると、一部の投資家はstablecoinが将来性のある重要な発展であると考え、関連概念銘柄などの資産に投資し、それが関連資産の価格上昇を誘発し、資産の価格上昇が自分の視点の検証となり、自己強化サイクルが形成される。

ステーブルコインは「成功物語」の特徴を満たしており、普及率が高く、すでにステーブルコインを知っていて気にしているニッチな「暗号通貨コミュニティ」から、過去の暗号通貨に関心がないマスコミュニティまで、普及範囲が広い。その結果、すでにステーブルコインを知っていて気にかけていたニッチな「暗号通貨コミュニティ」から、これまで暗号通貨に関心がなかった一般大衆まで、「壊れた円」のような効果が生じている。

図表2:ステーブルコインの送金は2024年までにビザやマスターカードを超える

Source: ARK Invest Big Ideas 2025.CICC Research

Chart 3: 若い人ほど暗号資産を受け入れる

<

出典:FINRA、CFA、CICCリサーチ、注。データは2022年11月から12月にかけて実施されたオンライン調査によるもので、Z世代は当時18歳であった場合のみ調査対象となる。

ステーブルコインは、規模の経済とネットワーク効果を備えた、新しいタイプの金融インフラです。

グローバルな価値の流れのスペクトルにおいて、安定コインは大陸を横断する超音速旅客機のようなものです。従来の銀行送金が、行列や速度制限、頻繁な送金を伴う道路や鉄道の時代にとどまっているとすれば、プログラム可能なエンジンを備えたこの旅客機は、ほぼ瞬時に「資本の乗客」を送り届けるだろう。地球の果てまで、ほとんど瞬時に」。しかし、離陸するたびに「税関」、つまりKYC、AML(アンチ・マネー・ロンダリング)、その他のセキュリティ・チェックを通過しなければならない。そのルートとターミナルは、オープン・パブリック・チェーン、クロスチェーン・ブリッジ、さまざまな取引所にマッピングされ、これらが一体となって主要なデジタル価値プラットフォームを構築する。そのルートと端末は、オープンなパブリックチェーンとクロスチェーンブリッジ、そして様々な取引所にマッピングされ、デジタルバリューの基幹輸送ネットワークを構築している。

図表4:ステーブルコインの時価総額はボラティリティと負の相関

注:円の大きさは、安定コインの運用期間を表しています。各安定コインのボラティリティの中央値は、2019年1月1日から2023年9月30日までの期間の日次ボラティリティに基づいて計算されている。日次ボラティリティは日次リターンの30日移動標準偏差(年率換算)で、終値はCoinGeckoが定義するゼロUTC終値を使用している。ロゴの円はPAX GoldとTether Goldで重なっており、PAX Goldは時価総額がやや小さく、ボラティリティの中央値が高い。時価総額データは2023年9月30日時点のものです。

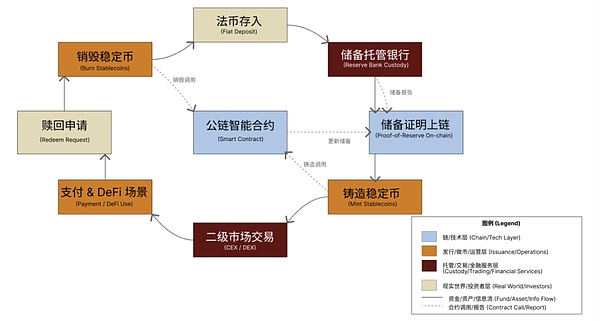

出典:BIS(2023年)。 本物のステーブルコインは立ち上がるのか? オフチェーンのフィアット通貨をオンチェーンの暗号エコシステムに接続し、次世代の国境を越えたデジタル金融のインフラを構築する重要なハブとして、ステーブルコイン業界はどのように機能しているのでしょうか?また、どのように相互信頼を築き、長期的な成長を実現しているのでしょうか? 私たちは、ステーブルコインのライフサイクルを通じて、参加者間の信頼メカニズムを理解することができます。ステーブルコインの信頼の根源は、オフチェーンのフィアット準備金とオンチェーンのスマートコントラクトの緊密なマッピングから始まり、その後のライフサイクルの安全性と透明性を確立します。ステーブルコインの信頼メカニズムは、従来の不換紙幣がカストディアン銀行に預け入れられるところから始まる。資金が入金されると、発行者はパブリックチェーンのスマートコントラクト(すなわち、オープンブロックチェーン上に展開されたプログラム可能なプロトコルコード)を通じて、オンチェーンで等価値のステーブルコインを鋳造する。このコントラクトは、1:1保証と準備金開示の条件が満たされると、発行と償還のロジックを自動的に実行し、ほぼリアルタイムのオンチェーンデータインターフェースを介して、あらゆる第三者に準備金の証明を開示する。ユーザーが支払いや投資のシナリオで保有する安定コインは、「鋳造-循環-償還-破壊」のプロセスに従って、いつでも不換紙幣と交換することができる。従来の事後照合モデルと比較して、オープンで自動化された契約検証は、オンチェーン資産と銀行が保管する資金との間の継続的なマッピングを可能にする。 ステーブルコインのエコシステムの長期的な発展を促進するためには、業界チェーンがインセンティブに適合していることが重要です。ステーブルコイン・エコシステムの主要プレーヤーのうち、ユーザーは決済効率と資産保全を、発行者はプロビジョニングとして使用される準備資産のスプレッドから収益を、マーケットメーカーと公認機関は流動性を提供することでスプレッドを、カストディアン銀行はカストディアン手数料を、そして規制当局は消費者保護と金融リスク防止に注力する。世界的な金利上昇を背景に、短期国庫債券に投資される準備金から生み出されるスプレッドは大幅に拡大し、運用資産の規模や発行体の流動性リスクは大規模なマネー・マーケット・ファンドのそれに近づきつつある。したがって規制当局の焦点は、マネーロンダリング防止と本人確認に基づき、スプレッドに起因する流動性のミスマッチをさらに評価し、ステーブルコインのシステムが効率的かつ安全であることを保証することにある。 図表5:ステーブルコインのライフサイクル - 「信頼のループ」を形成する。「信頼のループを閉じる」ステーブルコイン業界はどのように機能しているのか?信頼メカニズムとインセンティブ互換性

出典:Circle「USDCホワイトペーパー」、Tether「透明性レポート」、Paxos「BUSDマンスリーリザーブレポート」、Etherscanオンチェーンデータ、CICC調査部

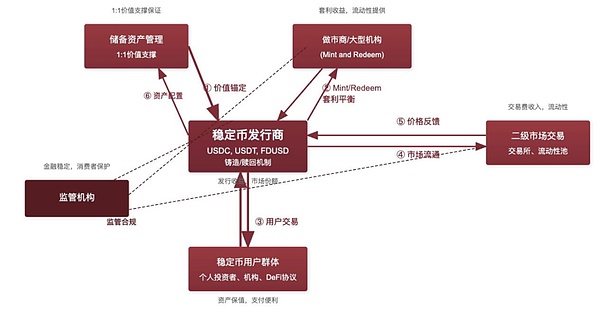

図表6:参加者と価値の流れ-ステーブルコインチェーンがインセンティブ互換性を達成する方法

図表6:参加者と価値の流れ-ステーブルコインチェーンがインセンティブ互換性を達成する方法:centre">

ステーブルコインの「不可能な三角形」。価格安定、分散化、資本効率 異なるステーブルコインのメカニズムも異なるが、どのようなステーブルコインが長期的に発展しやすいのだろうか?ステーブルコインには「不可能な三角形」がある。暗号の世界と現実の世界の架け橋として、ステーブルコインの第一目標は「価格の安定」だが、実際の経験から、「価格の安定」、「分散化」、「非中央集権化」、「価格の安定」、「非中央集権化」、「非中央集権化」の組み合わせが必要になることが多い。しかし、実務経験上、「価格安定」「分散化」「資本効率」のトレードオフが必要な場合が多い。①価格安定と資本効率を追求すると、フィアット安定コインUSDCやUSDT安定コインなど中央集権機関の信用に頼る必要がある。価格の安定と資本効率を追求すれば、フィアット安定コインUSDCやUSDT安定コインのような中央集権機関の信用に依存する必要があるが、これはサークルやテザーの信用に依存するものであり、分散化の原則に反する。2)価格の安定と分散化を追求すれば、過剰担保によるリスクヘッジが必要であり、例えば過剰担保安定コインDAIは、初期にはETHを150%の担保率で担保する必要があるが、これは資本効率が相対的に悪い。3)資本効率と分散化を追求すれば、アルゴリズムに依存する必要がある。価格の安定性を維持するためにLUNAとのデュアルトークンメカニズムを通じたアルゴリズム安定コインUSTのような、不換紙幣や安全資産に固定されないサプライチェーンを規制するが、極端な市場では規制メカニズムの失敗は急激な価格変動をもたらし(2022年5月USTデカップリング暴落)、安全性の目標を達成することは困難である。失敗したアルゴリズム安定コインUSTの経験に基づき、現在成功している安定コインは「価格の安定」という目標を達成することに重点を置いており、その結果、仲介通貨として機能している。したがって、ステーブルコインの発展の方向性は、伝統的な金融と統合し、ある程度の中央集権的な規制を受け入れることである。これが、現在主流のステーブルコインのほとんどが中央集権型のステーブルコインである理由です。 図表7:ステーブルコインの不可能な三角形:価格の安定、分散化、資本効率

出典:分散型Finance" EU Blockchain Observatory and Forum, CICC Research

新しいタイプのインフラとしてのステーブルコインは、大規模に開発された場合、金融市場全体に多面的で深い影響を与えるでしょう。隠れた危険性をもたらす。具体的には:

第一に、決済ツールとしてのステーブルコインは、利便性、高効率、低コストという特徴を持ち、特に国境を越えた決済に適している。このモデルでは、商業銀行は海外のコルレス銀行に決済口座を開設し、SWIFTチャネルに基づいてクロスボーダーメッセージを送信し、海外のコルレス銀行の決済システムを利用してクロスボーダー資金決済を完了する[8]、SWIFTは金融情報伝達システムとして、主に情報フローの伝達を担っているが、資本フローは扱っていない。しかし、従来のクロスボーダー決済システムは、長らく比較的高コストで低効率に悩まされてきた。これに対し、我々は、「情報の流れと資本の流れが一体化した」というstablecoinの特徴に基づき、クロスボーダー決済における効率とコストの優位性を十分に具現化できると考えている。まず、取引スピードの向上であり、stablecoinはブロックチェーンをベースにしている。第一に、取引スピードを向上させ、ブロックチェーンの「ピアツーピア」の取引特性に基づく安定した通貨は、複数のエージェントの銀行リンクの伝統的なシステムとは異なり、安定した通貨決済は、中間リンクを削減することができ、ほぼ瞬時に到着を達成し、7x24時間の取引をサポートし、決済の効率を向上させるのに役立ちます。第二に、決済コストを削減し、伝統的な国境を越えた決済は、独占、複雑さと長いプロセス、層ごとにコンプライアンスコストに起因するインフラの高度な集中化のため、決済のコストは、非常に高いです。伝統的なクロスボーダー決済は、その高度に集中化されたインフラが独占を引き起こし、複雑で長いプロセス、コンプライアンスコストがレイヤーごとに転嫁されるなどの理由で、相対的にコストが高い。ステーブルコインは、そのデジタルエコノミーの特性により、取扱手数料を低くし、同時に、現在、開発の初期段階にあり、ステーブルコイン市場の競争が比較的充実しているため、低コストでのクロスボーダー決済の実現に寄与している。

国境を越えた決済におけるステーブルコインの高い効率性は、資金伝達の連鎖経路により反映されているが、現在の連鎖はまだある種の問題を抱えていることに注目すべきである。ステーブルコインの決済を「ステーブルコイン・サンドウィッチ」[9]に例えるなら、ステーブルコインのブロックチェーンをベースとした性質は、サンドウィッチの中間部分をより効率的で価値のあるものにする可能性がある。しかし、「サンドイッチ」の両端は依然としてある種の困難に直面している。すなわち、それらは依然として伝統的な金融決済システムに依存している。一方では、国境を越えた流動性管理は困難である。安定通貨による決済は各国通貨に自由に交換でき、異なる地域間でより迅速かつ効率的に送金できるため、資本フローの管理が難しくなる。その一方で、安定通貨と不換紙幣との交換には依然としてコスト(すなわちオンランプとオフランプ)がかかり、特に一部の先進国間のクロスボーダー決済では、安定通貨と不換紙幣との交換コストは、銀行の伝統的な外国為替市場で直接交換するコストよりもさらに高く[10]、このような状況下では、安定通貨のスピードの優位性とコスト効率の優位性はある程度影響を受ける可能性がある。

また、国境を越えた決済シナリオと比較すると、ローカル決済シナリオにおける安定コインの優位性は明らかではない。例えば、国内のWeChat/Alipayやその他のサードパーティ決済プラットフォームは、強力なネットワーク効果と規模の経済を形成しており、既存の先行者利益、インターネットウォレットの利便性とそのインフラは、完成度を置き換えることがより困難である。一方、Visa/MasterCardやその他のカード組織/決済ネットワークもより効率的である。決済の利便性や安全性という点では、同じ通貨圏内では安定した通貨に明確な優位性はないかもしれず、コスト削減や効率化の可能性は、やはり国境を越えた決済に集中すると考える。旅行者が安定コインを持った超音速ジェット機で空港に到着しても、着陸後はタクシーに乗り、最後の1キロを移動するために電子財布や銀行カードを使う必要があるようなものだ。

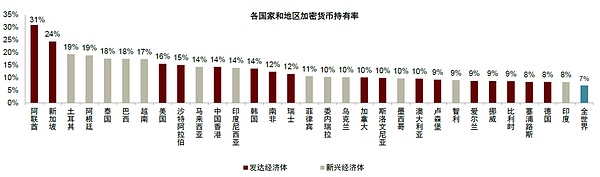

第二に、安定コインは、特に新興市場において、サービスの適用範囲と金融包摂を拡大するための貯蓄ツールとしてますます利用されるようになっている。技術的なエンパワーメントに依存して、stablecoinは、特にリテール金融シナリオにおける金融アクセシビリティを向上させることにコミットしており、それは主に次のように反映されています:第一に、金融アクセスのしきい値を下げ、金融包摂を改善し、世界銀行のデータ統計によると、世界中でまだ約13億人の成人が銀行口座を持たないままであり(Unbanked population)[11]、特にいくつかの発展途上国や遠隔地では、伝統的な銀行口座を持たないままである。特に、伝統的な金融システムが比較的未発達な一部の発展途上国や遠隔地では、安定した硬貨によって、金融サービスを受けるためのより便利なチャネルが提供される。第二に、住民の富の価値を保全する役割を果たし、特にハイパーインフレ経済における資産ヘッジに役立つ。例えば、トルコやアルゼンチンなどのハイパーインフレ国では、暗号通貨を保有する人口の割合が20%近くに達し、世界平均の7%を大きく上回っており、暗号通貨の取引のほとんどがステーブルコインを通じて完結している[12]。アフリカ、東南アジア、ラテンアメリカなどの一部のハイパーインフレ地域にとっては、ステーブルコインの比較的安定した価値を保全するために利用できる[13]。アフリカ、東南アジア、ラテンアメリカなど、一部のハイパーインフレ地域にとって、ステーブルコインは比較的安定した価値を持ち、価値の保全や交換に利用できるため、貯蓄の手段として、また現地のインフレや通貨安に対抗する重要なツールとして利用されるようになってきている。

図表8:SWIFTとWeb 3.0の取引ネットワークの比較

出典:BIS.SWIFT, McKinsey, Solana, Tether, CICC Research

Chart 9: トルコやアルゼンチンなどのハイパーインフレ地域では、暗号通貨を保有する人口の割合が比較的高い

Note: 2024 data Source: Triple-A, CICC Research

第三に、安定性に対するショックも懸念する必要がある。安定した通貨は決済効率を高め、金融包摂を強化するのに役立つが、同時に効率性、包摂性、安定性の関係も天秤にかける必要がある。具体的には、一方では効率性と安定性を天秤にかける。従来の国境を越えた決済システムの下では、比較的確立された規制制度が比較的高い決済コストをもたらし、銀行は顧客識別のためのKYC、AMLのためのAML、テロ資金対策のためのCFTの厳しい監視に直面する。対照的に、安定したコインが直面する規制環境は比較的緩く、コンプライアンス審査は上記のリンクをまだ完全にカバーしていないため、一定の規制裁定空間が存在する。発行者は規制を回避するためにオフショアの「規制の穴」(例えば、ケイマン諸島、マーシャル諸島)に移動する可能性がある。他方で、インクルージョンと安定性はトレードオフの関係にある。ファンダメンタルズが脆弱な一部の発展途上国にとって、安定したコインは金融カバレッジを広げ、現地のインフレに対抗するために利用できるが、安定したコインの約99%が依然として米ドル建てであることを考えると、これらの国が米ドルの安定したコインに徐々に依存するようになれば、安定したコインが現地の不換紙幣に代替効果を形成し、通貨主権を脅かし、金融政策の有効性と金融システムの安定性に一定の課題をもたらす可能性さえある。金融システムの安定性と金融政策の有効性が問われることになる。

さらに、安定通貨自体の潜在的なリスクも金融市場の安定に影響を与える可能性がある。1つ目は、暴落と流動性のリスクだ。安定コインは民間機関が発行しており、その安定性は準備資産の質と透明性に依存しているため、準備メカニズムに不備があったり、資産の質が下押し圧力にさらされたりすると、信頼性の危機をもたらす可能性があり、それが資金流出や保有資産の売りにつながりやすく、間接的に伝統的な金融システムの安定性に影響を与え、さらに広範な流動性リスクを誘発する可能性がある。第二に、預金移動と金融ディスインターメディエーションである。例えば、一部の高インフレ国の住民は、銀行預金よりも安定コインを保有する傾向があり、安定コインによる国境を越えた支払いや決済は、銀行などの伝統的な送金システムをバイパスする。分散型金融がさらに発展すれば、伝統的な金融機関のビジネス損失を悪化させ、金融ディスインターミディエーションを誘発する可能性さえある。第三に、価格変動と市場の連動性である。ステーブルコインと暗号資産市場は高度に連動しており、同時に暗号資産と伝統的な株式との境界は徐々に曖昧になり、「コインと株式」の傾向を示している。これは、暗号資産が伝統的な金融市場に登場し始めている事実(サークルなどの暗号通貨銘柄の上場や、ステーブルコインや暗号資産関連の原資産銘柄がファンダメンタルズの変化を通じて株価に与える影響など)に反映されており、伝統的な金融機関は、「コインと株式」の傾向を示し始めている。この傾向は、伝統的な金融市場における暗号資産の出現(サークルなどの暗号通貨銘柄の上場、ファンダメンタルズ変化による安定コインや暗号資産関連対象銘柄の株価への影響など)や、伝統的な金融機関による暗号資産のレイアウトの開始(暗号資産取引サービスの提供、株式トークン化商品の発行、コインを直接保有した暗号資産投資への参加など)に反映されており、暗号資産と伝統的な金融市場との価格伝達や連動性の強化につながっている。

より広い視点から見ると、安定コインは伝統的な金融と暗号資産の世界を、資金調達側、つまり現実世界の資金をチェーンにマッピングすることに焦点を当てて、結びつけている。RWAと安定コインはどのように連携し、オンチェーン・エコシステムに影響を与えるのだろうか。すべての資産はオンチェーンなのか?チェーン上のすべてが伝統的な金融をどのように書き換えるのか?

ステーブルコインとトークン化されたRWAは、チェーン上の現実世界の資金と資産のマッピングであり、チェーンエコシステムの流動性と活性を高めるためにお互いを促進します。 大まかに言えば、ステーブルコイン自体もトークン化されたRWA、つまり不換紙幣のトークン化の一形態であり、同時にステーブルコインはトークン化されたRWAに取引に必要な資金と流動性を提供する。トークン化されたRWAの特徴を要約すると、主な特徴は以下の通りです:第一に、高い効率性、取引はブロックチェーンのスマートコントラクトに基づいて実行されるため、トークン化されたRWAのプロセスは、従来のIPOやABSなどにおける面倒なプロセスや多数の仲介業者への依存よりも効率的で、仲介コストも低くなります。第二に、普遍性、トークン化されたRWAのプロセスは、従来のIPOやABSなどにおける面倒なプロセスや多数の仲介業者への依存よりも効率的で、仲介コストも低くなります。トークン化されたRWAは、トークン化によって資産をより小さな単位に分割することができ、投資家の参加の敷居を下げるのに役立ちます。同時に、ブロックチェーンのクロスボーダー機能により、トークン化されたRWAは、同じ資産への世界中の投資家の共通の参加を実現することができ、市場のカバレッジを拡大するのに役立ちます。

「すべてをチェーンにアップロードする」ことの難しさは、テクノロジーにあるのではなく、投資家の適正に関する規制上の配慮、また資本サイドの需要の大きさや主な制約にある。主な制約は、投資家の適正に関する規制上の配慮と資本サイドの需要の大きさである。現在、世界のトークン化されたRWAの規模は260億ドル近く[13]であり、クレジット、国債、株式等の金融資産が依然として多くを占め、コモディティ、不動産等の有形資産の規模が占める割合は相対的に小さい。実際のプロジェクト事例から見ると、ブラックロックBUIDL米国債券オンチェーン、ロビンフッド米国株式トークン化等の金融資産型RWAと、RealTの米国不動産トークン化、Ant Numerical Technologyの蘭信科技とのチャージパイル、GCL Energy Technologyの太陽光発電所オンチェーンプロジェクト等の有形資産型RWAがある。しかし、今後、安定コインはトークン化されたRWAとの統合を加速させ、「チェーン上のすべて」のプロセスを促進するのだろうか?一方では、規制遵守の観点から、6月にRobinhoodが米国株のトークン化商品を欧州の顧客に提供し、投資家が米国株式市場に投資する敷居を下げたこと、未上場企業向けにOpenAIとSpaceXのトークンをローンチし、プライベート・エクイティの伝統的な閉鎖性を打破したことなどが挙げられる。OpenAIとSpaceXの未上場企業向けトークンの登場は、従来のプライベート・エクイティの閉鎖的な性質を打ち破ったが、注意しなければならないのは、トークン化された米国株に投資することは、すべての人に適しているのだろうか、ということだ。我々の見解では、いわゆる「金融の民主化」は必ずしも投資家の適性要件を満たすものではない。一方、資本需要を考慮すると、トークン化されたRWA利回りは投機的なオンチェーン資本にとって魅力的でない可能性があり、高品質資産の希少性を考慮すると、すべてのオンチェーン資産が資本需要を持つとは限らない。全体として、「チェーン上のすべて」はまだ長い道のりです。

Chart 10: 安定したコインは伝統的な金融と暗号インフラの間の重要なハブになりつつある

図表11:世界のRWAは約260億ドル。このうち、個人信用/米国債の占める割合が高い

注:数値は2025年7月19日時点のもの 機関投資家のオルタナティブ投資ファンドには、プライベート・エクイティ、ヘッジファンド、ベンチャー・キャピタルなどが含まれる。align: left;">

前述したように、その性質上、ステーブルコインはその信頼性をアンカーとなっている不換紙幣(米ドルなど)に依存しており、実際には独立した通貨ではなく、デジタル・トークンである。BISは年次経済報告書2025[15]において、ステーブルコインは「発行者の準備資産のプールと支払い能力を通じて価値へのコミットメントを維持する」と指摘している。この設計により、ステーブルコインは本質的に独立した通貨ではなく、不換紙幣の派生物となっている。また、通貨システムの単一性、弾力性、完全性という3つの重要な基準に照らしても、ステーブルコインは通貨システムの柱としての要件を満たしていない。単一性という点では、額面が一律であるフィアット通貨とは異なり、発行体間の信用力の違いによるばらつきがあること、弾力性という点では、供給が準備資産の規模に厳格に制限され、銀行システムのように信用によって弾力的なマネーを生み出すことができないこと、一体性という点では、ステーブルコインの匿名性が、規制の対象となるフィアット通貨との根本的な違いにつながることである。この観点から、安定コインは不換紙幣の信用の存在に依存しており、それ自体が新たなマネーの需要を直接生み出すわけではない。不換紙幣に対する需要がなければ、その不換紙幣に固定されたステーブルコインに対する需要は生まれない。

しかし、ステーブルコインの技術的特性は、客観的には従来の不換紙幣では満たせない需要を生み出し、特定のシナリオでは新たな需要空間を生み出す可能性があります。ステーブルコインは、ブロックチェーン技術を利用して情報の流れと資本の流れを一体化し、従来の国境を越えた決済時間を2~3日から分単位にまで短縮する新しいタイプの決済・支払いツールである。この効率革命により、金融インフラが未発達な地域(東南アジア、中南米など)では、従来のコルレス銀行モデルに代わる重要な選択肢となり、ステーブルコインに対する需要の増加をもたらす可能性がある。第二に、安定コインの非中央集権的な性質は、一部の国のリスク回避のニーズを満たすことができる。特に、政治・経済状況が不安定で、インフレ率が高く、市場のボラティリティが高い地域では、安定コインは特に魅力的である。例えば、アルゼンチンは長い間インフレに悩まされており、1944年から2024年までの平均インフレ率は189.97%であった。長く続いたハイパーインフレにより、アルゼンチンはラテンアメリカで最もステーブルコインの需要が高い国のひとつとなっており、現地住民は高いインフレと通貨切り下げに対応してUSDTやUSDCなどのステーブルコインを大量に保有している。この現象は、アルゼンチン政府が通貨管理措置「cepo cambiario」を廃止した2025年4月14日に特に顕著となった。同国の経済大臣によるこの措置の発表後、アルゼンチンの暗号通貨取引所におけるステーブルコイン市場は取引量が大幅に増加した[16]。

まとめると、強固な金融システムを持つ先進国では、ステーブルコインは主に不換紙幣のデリバティブとして存在し、新たな貨幣需要を生み出すことはない。しかし、金融インフラが脆弱な地域やマクロ経済が不安定な地域では、深い通貨代替につながり、ステーブルコインの新たな需要を生み出す可能性がある。現在の世界的なステーブルコインの市場環境では、米ドルのステーブルコインが支配的であり、実質的に米ドルシステムのグローバルなデジタル金融インフラを構築している。米ドルの使用の敷居と取引コストを下げることで、米ドル安定コインは客観的に世界の経済活動における米ドルの浸透を拡大し、米ドルの基軸通貨の地位をさらに強固なものにする可能性がある。一方では、ユーロや人民元などの主要通貨に固定された非米国ステーブルコインの台頭、他方では、中央銀行デジタル通貨(CBDC)の加速的発展である。現在、国際通貨秩序は大きな変化を遂げつつある。米国の債務問題や地政学的対立など、「脱ドル」プロセスを促進する要因は深まりつつある。この構造的な変化により、非米国通貨に対する需要が増加している。このような背景から、ステーブルコインの出現は、非米国経済が通貨を奪い合う新たな機会を提供している。代替のブロックチェーンベースの決済ネットワークを構築することで、これらの国々はSWIFTシステム以外の通貨流通の新たなチャネルを確立することができた。

中国にとって、安定コインは中国がグローバルな金融ガバナンスに参加するための新たなツールとなるが、同時に既存の規制システムに対する新たな挑戦ともなる。

国境を越えた貿易の観点から、安定コインは2つの核心的な利点を示す可能性がある。第一に、世界貿易の最大国である中国は、安定したコインの適用において当然のスケールメリットを有している。安定したコインは、国境を越えた決済効率の向上をもたらし、従来の方法による高い手数料と煩雑なプロセスを回避し、資本回転の効率を大幅に向上させることができる。第二に、ステーブルコインは新しいタイプの分散型決済ネットワークを構築し、決済に米ドルとコルレス銀行を利用しなければならないという苦境を打破し、複雑な国際金融環境において中国企業に代替決済チャネルを提供し、現在の地理経済情勢において大きな戦略的意義を持つグローバル貿易における企業の弾力性と柔軟性の強化に貢献する。

資本市場セクターでは、安定コインは金融の浸透度を高め、金融資源の配分と流動性の効率を高める可能性がある。金融インフラが貧弱な一部の地域では、安定コインは金融サービスへの障壁の低いアクセスを提供するかもしれない。さらに、ステーブルコインは資産トークン化のイノベーションに新たなアイデアを提供するが、その適用には資産の適合性と投資家の適正を慎重に評価する必要がある。2023年のLangxin Groupのケースを例にとると、同グループは9,000以上のチャージ杭をRWAアンカー資産として使用し、アントチェーン技術に基づいて収入権の一部を表すデジタル資産を発行した。将来的には、充電決済、グリーンエネルギー決済などの場面で、安定コインは決済機能を果たすことができ、スマートコントラクトは二酸化炭素排出削減収入の自動分配も実現できる。ただし、すべての資産がトークン化に適しているわけではないことを警戒し、あらゆるもののアップリンクがもたらすバブリングアップのリスクに注意する必要がある。

しかし、セクション2で議論したように、ステーブルコインにはそれ自体に多くの潜在的リスクがあり、コスト効率や包括的な拡大に加えて、金融安定性のトレードオフに直面している。

安定コインは匿名性が高いため、銀行による伝統的な国境を越えた決済システムを回避できることが多く、厳格な外国為替や資本フローの規制を受ける必要がない。資本規制の効果を弱める可能性があり、安定コインは資本規制を「突破」する可能性があるという見方さえある。技術的な観点からは、確かにステーブルコインの口座を規制する方法はある。技術的には、パブリックチェーン上に資本規制ノードを設定し、スマートコントラクトで取引やパフォーマンスの規範を設定することができる。しかし、ステーブルコイン技術が、国境を越えた「たたき合い」を助長する可能性のある、ウォンツの二重一致の問題を根本的に解決することは否定できない。従来のモデルと比較して、ステーブルコインを利用したノックアウトは、より速く、より安く、より匿名性が高い。従来のノックアウトは、アンダーグラウンドの両替商[17]を仲介に頼っており、資金の流れは比較的追跡しやすいが、ステーブルコインのノックアウトは取引の敷居を下げ、規制の可視性を下げる。具体的には、従来のモデルでは、資金の流出は、国内口座から地下のマネーブローカーへの送金、さらに地下のマネーブローカーからオフショア口座への送金という複雑な連鎖を経る必要があり、これには人民元と外貨の複数の交換が伴う。しかし、安定通貨モデルでは、中間リンクの一部が省略され、取引のスピードと秘密性が高まる可能性がある。

米ドルの安定コインのシェアの上昇は、人民元の国際化のプロセスを妨げる可能性がある。世界のステーブルコイン市場規模は2,600億ドルを超え、そのうち95%以上が米ドルに固定されている。もし米ドルがステーブルコイン空間を支配すれば、人民元のクロスボーダー決済のシェアを圧迫する可能性があり、人民元の国際化プロセスには貢献しない。このような状況に直面した中国は、どのように対応すべきなのだろうか。安定したコインの開発に参加すべきなのか、どのように参加すべきなのか。次節で具体的に議論する。

Chart 12: Traditional vs Stablecoin "Knockout" Funding Path

Chart 12: Traditional vs Stablecoin "Knockout" Funding Path

出典:CICCリサーチ なぜ中国はステーブルコインの発展に参加すべきなのか?ステーブルコインは不換紙幣をブロックチェーン・ネットワークに接続し、世界的な金融インフラになる可能性を秘めている。USDTやUSDCに代表される米ドルのステーブルコインが市場を席巻しており、時価総額は2021年初めから10倍近くに膨れ上がっている。こうしたデジタル通貨は、7×24時間のクロスボーダー取引、リアルタイム決済、低コストといった技術的優位性を持ち、従来の金融決済ネットワークに取って代わる可能性を秘めている。1970年代のSWIFTネットワークは伝統的な電信通信に取って代わり、米国やその他の国が支配する銀行間決済システムを構築した。VISAやその他のクレジットカードネットワークは電子認証技術によってグローバルなネットワーク効果を形成し、米ドル建て通貨のグローバルな拡大を支えてきた。米国は、グローバルな金融ネットワーク構築の技術的優位性に依存しており、米ドルはグローバルな通貨地位の基盤を築いている。 現在のステーブルコインは、主流の金融インフラとなるにはまだ長い道のりがあり、国際決済銀行(BIS)などは、適格なステーブルコインは、通貨の安定性、供給の弾力性、コンプライアンスと信頼性などの要件を満たす必要があると指摘している。新興インフラは重要な発展機会であり、合理的なコストで新たなインフラ建設に参加できれば、強い金融国の建設に資するかもしれない。 中国がステーブルコインの開発に参加する場合、どのようにすべきなのでしょうか? オンショア人民元安定コイン。 国内機関が発行し、陸上の人民元準備に裏打ちされた安定コインは、現行の金融管理システムと相反する。匿名取引と分散型決済は規制上の困難を増大させる。 中央銀行デジタル通貨(CBDC)に固定されたステーブルコイン。デジタル人民元には利子が付かないが、既存のステーブルコインは準備資産の利子でコストを賄っている。デジタル人民元に固定することで、発行者は高い手数料を請求して市場競争力を失うか、100%の準備要件から外れてリスクの高い投資を行うことになり、ステーブルコインの設計の目的を失うことになる。 ► ゴールド・アンカー型ステーブルコイン。つまり、現物の金の価値に裏打ちされた安定コインの発行です(例えば、「デジタル金ドル」)。金の価値は安定しているが、金をステーブルコインのアンカーとして使用することには、供給弾力性とコスト・ベネフィットの2つの大きな課題がある。金準備の総量は限られており、経済活動の拡大に合わせて徐々に不足していく。パニックに陥った市場の暴落は、決済危機の引き金になりかねない。第二に、金準備の大規模な保有は、機会費用と保有コストが高く、利子収入を生まず、長期保有は負のスプレッドの形成となる。 ► 中央銀行の準備資産に固定された通貨の安定化。 国の外貨準備またはSDRを担保とするステーブルコインは、国の外貨準備をステーブルコインの負債に結びつける可能性があり、大きなリスクを伴う。外貨準備の中核的な機能は、為替レートの安定と国際収支の安全性を維持することであり、高度な流動性を維持する必要があります。安定通貨の大規模な流通は、準備資産を「ロック」する一方で、暴風雨の実行は、中央銀行に外貨準備を使用して支払うことを余儀なくされる可能性があります。潜在的な損失である。 ►中央資産トークン化(預金パススルー)ステーブルコイン。まず、商業銀行が発行する預金パススルーのような低リスク資産のステーブルコインは、その魅力や位置づけに疑問が投げかけられている。Balance Treasureのような国内のマネー・マーケット・ファンドは、安全で便利な貨幣資産に対する住民の需要を十分に満たしており、さらなる安定コインの発売は増分価値を欠いている。第二に、商業銀行が発行するステーブルコインは、中立的な公的決済ネットワークにはなりにくい。 金融機関は競合他社が発行したステーブルコインを使いたがらないため、ステーブルコインのネットワーク効果が損なわれる可能性がある。加えて、銀行が預金を低金利のステーブルコイン準備金に転換することは、預金が混み合うことに等しく、もしステーブルコインを融資に利用できなければ、銀行の収益性を低下させ、伝統的なビジネスモデルと衝突し、内部インセンティブを欠くことになりかねない。規制上の制約と市場の需要を考慮すると、「オフショア人民元ステーブルコイン」の発行は、中国がステーブルコインの開発に参加するための好ましい選択肢かもしれない。中核となるアイデアは、信頼できる機関がオフショアの管轄区域で人民元建てデジタル・ステーブルコインを発行することで、人民元の価値と1対1に固定されるが、その運用と流通は主にオフショア市場で行われるという制約がある。オフショア人民元を準備金とすることで、流通はオフショア市場に限定され、国内の資本規制制度に直接影響を与えることはない。中央銀行は香港金融管理局との通貨スワップなどの手段を通じてオフショアの流動性を調整し、為替市場のオーバーシュートを防ぐことができる。 一方、オフショアセンターは国際金融センターとしての香港の制度的優位性を活用するのに役立つ。成熟した金融インフラ、独立した法治環境、多数の国際的プレーヤーがいる香港は、安定したコイン・アーキテクチャを設計し、地元の法律や規制のサンドボックスを通じてコンプライアンスに準拠した運用を実現する柔軟性を持っている。つまり、「オフショア発行、オフショア使用」によって、人民元は国内金融システムへの混乱を最小限に抑えながら、グローバルなデジタル通貨競争に参加することができる。 オフショアでの人民元ステーブルコインの発行は、人民元ステーブルコインを利用するためのネットワークを構築するために、貿易や投資における実際の応用シナリオの構築を伴うべきである。通貨ネットワークの成功は、豊富な利用シナリオに基づくネットワーク効果の形成にある。オフショア人民元ステーブルコインは、実体経済へのサービスから出発し、貿易と投資のシナリオに焦点を当て、「使用可能で切り離せない」エコシステムを構築すべきである。貿易決済の分野では、大手家電メーカーや自動車メーカーなど、すでに一定のクロスボーダー貿易を行っている輸出入企業や、京東、阿里などクロスボーダー貿易を行うプラットフォーム企業など、クロスボーダー決済シナリオを持つチェーン企業に安定コインの発行を促すことができる。金融投資の分野では、香港に依存し、安定通貨建ての金融商品を開発する。中国の金融機関がオフショア市場で安定通貨建て債券や貿易金融手形を発行し、海外投資家の参加の敷居を下げるよう奨励する。 通貨の安定は人民元の国際化を推進する術に過ぎないが、人民元が信頼される国際通貨になれるかどうかは「道」にかかっている。人民元が信頼される国際通貨になれるかどうかは、人民元の「法的アンカー」と「機能的アンカー」という「道」にかかっている。国際社会が、人民元には確かなソブリンとしての信用があり、予測可能な政策環境があると考えるとき、人民元は広く受け入れられる国際通貨となる基盤を持つことになり、これが人民元の「法の錨」である。また、人民元建て資産の種類が十分にあり、市場の流れがスムーズで、リスク管理ツールがあれば、国際投資家は人民元を保有し使用することに積極的になり、これが人民元の「法の錨」である。人民元建て資産の種類が十分で、市場の流れがスムーズで、リスク管理ツールが利用できれば、国際投資家は人民元の「機能の錨」である人民元を保有し、利用することに積極的になるだろう。 ステーブルコインに参加する過程では、技術革新を着実に推し進め、ファンダメンタルズを犠牲にしないようにすべきである。ステーブルコインのような技術革新は、その中核となる目的を果たす必要がある。技術的な手段も重要だが、投資家や政府の人民元に対する意欲は、中国経済のファンダメンタルズ、金融システムの健全性、国際政治的な信頼などのマクロ要因に左右される。人民元安定通貨の推進やその他のイニシアチブを国の金融戦略の枠組みに位置づけることを検討し、戦略的な設計と好都合なタイミングに補完的なシステムと市場を構築することで、人民元の国際化は安定的かつ遠大なものにしかならない。また、人民元の国際化は、人民元建てで、人民元建てで、人民元建てで、人民元建てで、人民元建てで、人民元建てで、人民元建てで、国際化することができる。中国がステーブルコインの開発に参加する方法

ステーブルコインはインフラになる可能性がある。インフラになる可能性があり、黎明期は重要な発展機会である

中国に適さない5つの参加への道

人民元国際化の「道」と「術」:末端を追うために根を捨てることはできない

特朗普,美国,加密市场,美国总统,中金:美国大选观战与交易指南 金色财经,特朗普依然领先,但领先程度收窄。

JinseFinanceミーム,ブロックワークス・リサーチ:オンチェーンデータからミームコインを見る ゴールド・ファイナンス,活況の市場か、儚いブラックホールか

JinseFinanceあらゆる情報報告は、決して学ぶためではなく、「答える」ためである。自分が何を知っているのか、他の人が知っていることとどう違うのか、それをどう振り返るのか。

JinseFinanceユニバーサル・データ・ライセンス(UDL)の最初のバージョンを発表してから8ヶ月、アーウィーヴの開発インキュベーターであるフォワード・リサーチは、UDLのバージョン0.2をリリースしました。

JinseFinanceAlameda Research の Ethereum ウォレットは、Tether で 600 万ドル、USD Coin で 450 万ドルを受け取ります。

Beincrypto

Beincrypto Coinlive

Coinlive 金融危機下の業界の新たなエコロジー(要約版)

Coinlive 最新のレポートを信じるなら、アラメダ・リサーチは薄氷の上にある.

Bitcoinist

Bitcoinist調査会社Arcane Researchは、価格、規制、ビットコインのハッシュレート、さらにはXRPやADAの運命など、2022年の暗号通貨分野について多くの予測を立てている。

Cointelegraph

Cointelegraphコインテレグラフ リサーチによる最新の研究論文では、2021 年のブロックチェーン全体のすべての取引、トレンド、動き、および投資が分析されています。

Cointelegraph