ニュース速報TUSD安定コインが米ドルから "切り離される"、Curveが担保の撤廃を提案、Binanceが第2の鉱山を襲う

TUSD安定コインは短期的に米ドルから切り離され、分散型取引所Curve Financeは安定コインcrvUSDの担保からTUSDを外した。BUSDが米国の規制に遭遇した後、Binance Exchangeは2度目の雷を踏み、TUSDのLaunchpoolサポートを停止した。

Weiliang

Weiliang

コインがハイパーリキッドの台頭を食い止められない運命にあるのなら、どのようにして利益を最大化すべきか?

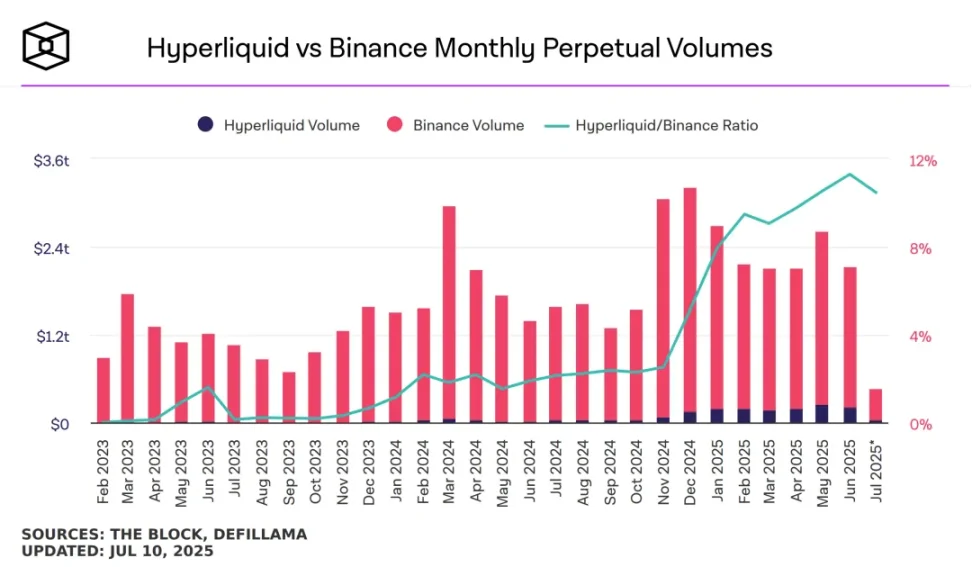

Photo caption: HyperLiquid vs Coin contract volume, image credit: @TheBlock__

ハイパーリキッドでは、$PUMPが他のどのCEXよりもはるかに多くの成功を示している。CEXの群衆を凌駕するよう最もプレッシャーを受けているコインからの反応は、バイナンス・アルファの流動性を高めることであり、参加者のリターンではなく、アルファの日中流動性を高めることであったと指摘した。

CoinAnについては、以前はCoinAnスポットと等しかったが、現在はアルファと等しくなっており、「コイン効果でCoinAnが消える」ことを避けるため、アルファ、契約、BNBチェーンに向いているが、取引所は取引を行わないのはあまりにも奇妙なので、アルファの取引属性を強化する必要がある。

さらに、$BNBに力を与えることは、CoinSafe-YZi-BNB Chainシステム全体にとって重要であり、BNBホルダーの収益はCoinSafeシステムにとって日々の負債である。

まとめると、Binance Alphaが取引を開始した理由は2つあります:

1.Hyperliquidコイン効果に対抗し、CoinAnの全体的な流動性を向上させるため

2.CoinAnの全体的な流動性を向上させるため。

2.より実用的な価値を$BNBに与え、CoinSafeシステムの堅実性を高める。

この2点で、CoinSafe共同FourMemeオープンボンディング曲線オープンTGEは理解するのに便利であり、駆動FourMemeでもPUMPコインMemeランチャー復活の波に追いつくために、結局のところ、BonkとMemeCoreは火をすることができます。

詳しくは:Pump/Bonk/$M三点ミーム、資産起動への2つの道

これは良い方法です。

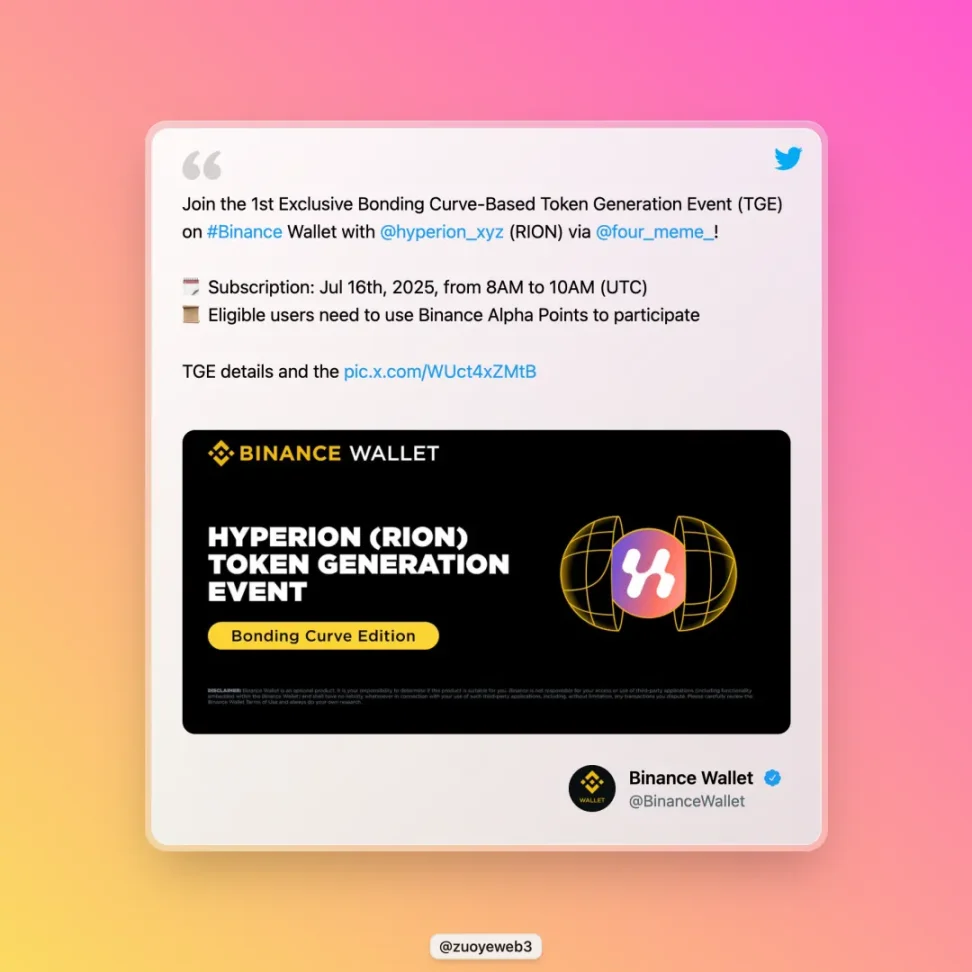

CoinAnnの発表によると、Bonding CurveのTGEトークンはAptos DEX Hyperionです。

改めてプロジェクトの紹介はしませんし、この記事ではトークンの価格などの内容は扱わず、CoinAnnがなぜBonding Curveを選んだのかという疑問に答えるだけです。その代わりに、なぜコインセーフがボンディングカーブを選んだのかという疑問に答え、ファウンダーがコインの将来計画を考える上で論理的な選択であると考えます。

今回の発表を読んで、BNBを保有する必要性を撤回することができます、また、イベント終了時には、通常のアルファ取引システムへのアクセスと同様に、ボンディングカーブシステムを転売することができます。基本的に、これはアルファ注文の市場前取引とは対照的に、日中取引を奨励しています。

この後、CoinSafeの取引システムは、ボンディングカーブ取引 - > アルファ取引 - > 限定取引 - > スポット取引の少なくとも4つのレイヤーを持つことになります。1つ目は、選択的プロモーションのシステムで、必ずしもメインのCoinSafe取引システムで終わるとは限りません。

これは、より多くの初期流動性メカニズムを作ることで、Coinの現時点での最大の流動性危機を覆い隠す、または解決するために起こります。歴史をさかのぼると、Bonding Curveは流動性創出問題を解決せず、むしろ最も可能性の高いミームトークンと衝突する候補の数を人為的に増やしました。

DEXの開発の歴史を振り返ると、LPトークンは流動性供給ツールの真の解決策であり、AMM / Order Bookの仕組みはそれ自身の運用をサポートするためにそれと連携する必要がありますが、コインの問題は少し複雑で、彼は初期段階のプロジェクトではなく、初期段階のプロジェクトの最大の問題を得ました。--流動性が縮小し、$BNBの価値を獲得する能力が低下している。

これを、ディスク上のボンディング・カーブ+ディスク外のAMMプールであるPumpFunと対比してみると、ボンディング・カーブ自体にパラドックスがあります。需要が多ければ多いほど、延條の住宅は値上がりし、市場の変曲点が来た瞬間、即座に暴落し、緩やかな下落の余地はない。

PumpFunは、この自然なパラドックスを解決するものではありませんが、打ち上げコストの究極の削減は、より多くの試みを誘致するために、Yanjiaoが落ちるだろう、ドバイは上がらない、暗号通貨サークルのグローバルな流動性と内部ディスクを作るために任意の試みの可能性は、最も安価な発射台、外部ディスクDEXで10を使い果たすために1,000内部ディスクであり、どの1その後CEX上。

インサイダーの数が1000万に増加した場合、市場全体の流動性が瞬時に増加し、インサイダーから部外者DEXに、CEXに、それらのすべてが流動性のスプラッシュによって先導され、もちろん、それは最終的に崩壊するだろう。

ここで予想が可能です:その後しばらくはバイナンスアルファボンディングカーブTGEイベントが増えるでしょう、そうでなければ流動性創出と本局・BNBへの指向の効果を発揮できないでしょう。

もう一歩踏み込むと、Bonding Curveは実はRebaseの仕組みの方が多く、前者は「需要があればあるほど価格が高くなる->流動性が高まる」というロジックで、後者は「買えば買うほど手元資金が潤沢になる+売れば売るほど手元資金が潤沢になる」というロジックです。前者は「需要が多ければ多いほど価格が高くなる->流動性が高くなる」、後者は「買えば買うほど蓄えが強くなる+売れば売るほど利益が出る->安定したコインの価格が安定する」という論理に基づいています。

この2つの問題も収束性が高く、「規則的」な部分の下にある大数の法則、つまり極端な出来事の影響についてあまり考えず、二律背反の法則の観点から、状況の8割をより考慮し、例外の2割を気にせず、最終的にはルナ-USTの影響の死、そして1つは$TRUMPでした。一人はルナ-USTのショックで死に、もう一人は$TRUMPに流動性を吸い取られて終わる。

相場にはモメンタム現象というものがあり、予想以上に上がったり、逆に適正な時価よりも深く下がったりする。

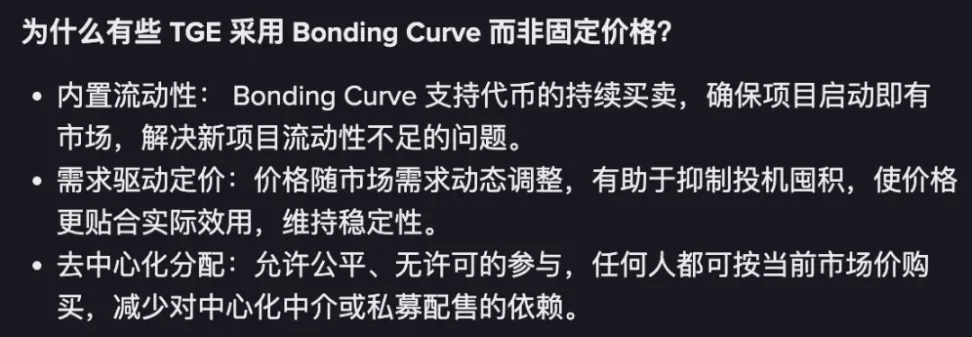

ボンディング・カーブは、本質的に信頼できないが、コインのニーズの現実に非常に沿った仮定に依存している:

初期流動性の確保:コインアンアルファ自体には十分な市場基盤があるため、「内蔵流動性」ではなく、流動性をフロントロードし、自身のアルファ取引開始後の流動性、およびその他のDEX/CEX取引流動性を、ボンディングカーブゾーンに誘導する。

価格決定への期待が需要を誘発します。プレマーケットのゲームが価格決定に関するものであるように、ボンディングカーブは価格決定に関するゲームを誘発します。style="text-align: "left;">アップロード効果を消化する:ボンディングカーブは市場ゲームであり、コインセキュアはそれを利用して、アップロード効果の低下によるメインサイトの流動性の低下を回避し、理論的にはより公平な価格設定を得ることができます。

写真キャプション:ボンディング・カーブを選ぶ理由、写真提供:@BinanceWallet

では、コストは??

前述したように、Bonding CurveのPumpFunバージョンは、スーパーシングルを誕生させるのに十分な数のインサイダーに依存しており、アルファアクティビティゾーンのコインイベントは、コインサークル全体のプロジェクト側をひっくるめても、まだ少なすぎます。

しかし、コインアルファはプロジェクト側の初値発掘の役割を担うことになります。 JELLYJELLYドルを参考にすると、コインアルファはOKXと手を組んでハイパーリキッドを狙撃していますが、個人的にはCEXも手を組んでハイパーリキッドを狙い、コインアルファがその矛先を背負うような気がします。

流動性をつかむ極意は価格を発見することであり、個人投資家は最低コストを買い、最高利回りを売りたいのであり、CoinSecurityは、直接上位コインの効果を引き上げれば、高い価格を支払うことになるが、小売業者が最も早い価格を発見するのを助けるという名目で、流動性は自然に生まれるだろう。

そして、Bybitが盗まれて怪我をしたように、CZ/コインセーフが何があっても42億円の罰金を課されたように、Hyperliquidが超透明であることを逆ジャークされたように、極端なブラックスワン現象が一気にHyperliquidを突くのを待ち、コインセーフはその後、FTXがあっさり押し戻されたように、突いて突いて突きまくった。CZは大物として登場した。

ボリュームはCoinSafeの最大の利点であり、柔軟性はHyperliquidの攻撃手段であるため、変化が起こるのを待つのは理にかなっており、消耗戦を戦うために、CoinSafeは価格シグナルを選択した。ハイパーリキッドはコイン効果に向かい、流動性は2つの戦いの結果であり、原因ではない。

ただ貧しいアルファユーザー、忙しい誰のための家畜、砂糖はとても甘い、どのようにそれを植えるために人々はとても苦い住んでいます。

TUSD安定コインは短期的に米ドルから切り離され、分散型取引所Curve Financeは安定コインcrvUSDの担保からTUSDを外した。BUSDが米国の規制に遭遇した後、Binance Exchangeは2度目の雷を踏み、TUSDのLaunchpoolサポートを停止した。

Weiliang地方分権とは、技術的な意味合いであり、開発、運営、管理から完全に解放された状態を指す。

JinseFinance

JinseFinanceBase chainがSolanaミームの熱狂から波及するものを拾うと市場が予想する中、市場参加者はBase chainのDEXをリードするプロジェクトAerodromeに賭けることで、Raydiumの成功した投資を再現することに賭けている。エアロドロームの本質的価値を分析しよう。

JinseFinanceカーブ・ファイナンスは、コミュニティ主導の取り組みを通じて7,350万ドルのハッキングを軽減し、セキュリティの必要性を強調しながらユーザーの信頼を高めている。

Kikyo

Kikyoサンの発表は、カーブ・ファイナンスが最近の不正利用から立ち直り、DeFiエコシステムにおける地位を強化しようとしていることに希望を与えるものだ。

CaptainX

CaptainXCurve が ZK ロールアップと呼ばれる新しい Ethereum スケーリング テクノロジーに展開されるのはこれが初めてです。

Others

Others主なアイデアは LLAMMA にあります。清算を専用の AMM に置き換えます。

PoTDAO @0xJamesXXX

PoTDAO @0xJamesXXXOpenSea の上位 200 の ERC-721 準拠コレクションの大部分は、マーケットプレイスのアップグレードの第 1 段階で Binance NFT に含まれます。

Cryptoknowmics

CryptoknowmicsCurve Finance のハッキングは、過去数週間にわたって仮想通貨コミュニティ内で主要なニュース記事となっています ...

Bitcoinist

BitcoinistBinance は、盗まれた資産の約 80% に相当する約 450,000 ドル相当の資産を回収し、凍結しました。

Cointelegraph

Cointelegraph