米潜入捜査官、中国によるサイバースパイの疑いで標的にされる

中国のハッカーが、ISPがネットワークを保護するために使用するソフトウェア、バーサ・ディレクターのゼロデイ脆弱性を悪用し、米国内外のインターネット企業数社を危険にさらした疑いが持たれている。

Kikyo

Kikyo

バブルが去った後、暗号プロジェクトが生き残るための底力とは?

すべてが物語であり、すべてが高く評価されていた時代には、キャッシュフローは必要なものではありませんでした。しかし、今は違う。

VCは後退し、流動性は逼迫している。このような市場環境では、収益を上げられるかどうか、プラスのキャッシュフローがあるかどうかが、プロジェクトの基本的なディスクをテストする最初のふるいになっている。

逆に、サイクルを超えるために安定した収入に頼るプロジェクトもある。DeFiLlamaによると、2025年10月の収益上位3つの暗号プロジェクトは、それぞれ月に6億8800万ドル(Tether)、2億3700万ドル(Circle)、1億200万ドル(Hyperliquid)を生み出すことができた。

この記事では、実際のキャッシュフローがあるこれらのプロジェクトについてお話したいと思います。そのほとんどは、「取引」と「注目」という2つのものを軸にしている。ビジネスの世界で最も重要な価値の源泉の2つであり、それは暗号通貨の世界でも変わりません。

暗号通貨の世界では、「取引所が最も収益性が高い」ということは決して秘密ではありません。

取引所の主な収入源は、取引手数料、コインのアップロード手数料などです。コインセーフを例にとると、1日のスポットとコントラクトの取引量は長い間、市場全体の30%から40%を占めてきた。市場が最も冷え込んだ2022年でさえ、年間収益は120億ドルであり、現在のサイクルの強気相場では、それ以下ではなく、それ以上となるだろう。(データはCryptoQuantより)

一言で言えば:人々が取引している限り、取引所は儲かっている。

もう一つはコインベースで、上場企業として数字をより明確に開示している。2025年第3四半期、コインベースは19億ドルの収益、4億3300万ドルの純利益を報告した。トレーディング収入が主で半分以上を占め、残りはサブスクリプションとサービス収入などである。クラーケンやOKXのような他のヘッドライン企業も堅実な収益をあげており、クラーケンの2024年の収益は約15億ドルと言われている。

これらのCEXの最大の利点は、取引が自然に収益をもたらすことだ。ビジネスモデルがうまくいくかどうかまだ心配している多くのプロジェクトに比べ、彼らはすでに実質的なサービス料金を請求している。

言い換えれば、ストーリーテリングがますます難しくなり、ホットマネーが少なくなっているこの段階で、CEXは資金調達なしで生き残れる数少ないプレーヤーの一つである。

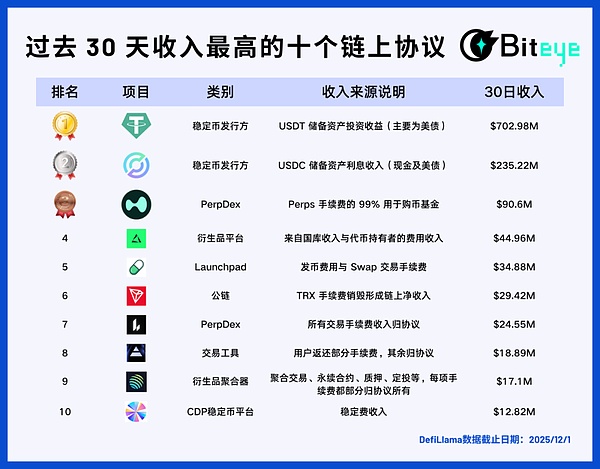

2025年11月27日現在のDefiLlamaのデータによると、過去30日間で最も稼いだ10個のオンチェーンプロトコルが表に示されています。

ここから、過去30日間で最も高い収益を上げたオンチェーンプロトコルのトップ10がグラフに示されていることがわかります。"">ご覧の通り、TetherとCircleがトップで、USDTとUSDCが月に10億ドル近く稼いでおり、「チェーン上で最も収益性の高いデリバティブプロトコル」としてHyperliquidがそれに続いている。チェーン上で最も収益性の高いデリバティブ・プロトコル」となっている。加えて、Pumpfunのような企業の急成長も、「コインを売るよりもコインに投機した方がよく、シャベルを売るよりも道具を売った方がよい」という古い論理が、暗号業界ではまだ有効であることを再確認させている。

アクシオムプロ、ライター、その他のプロトコルなどのダークホースプロジェクトは、全体的な収益規模は大きくないものの、プラスのキャッシュフロー経路を使い果たしていることも注目に値します。

Hyperliquidは、チェーンに依存しない、自己組み立て型の分散型永久契約プラットフォームです。2025年8月だけで、3,830億ドルの取引を完了し、1億600万ドルという途方もない利益を得た。さらに、このプロジェクトは収益の32%をプラットフォームトークンの買い戻しと破棄に費やした。昨日の@wublockchain12によると、Hyperliquidチームは外部資金も売り圧力もなく175万HYPE(6040万円)のロックを解除し、トークンを買い戻す収益で合意した。

オンチェーンプロジェクトとしては、これはCEXの収益効率に近い。より決定的なのは、Hyperliquidは文字通りお金を稼ぎ、それをトークンエコノミーに還元し、プロトコルの収益とトークンの価値を直接結びつけていることだ。

再び、ユニスワップです。トークン保有者は取引ごとに0.3%を課金するが、そのすべてをLPに渡し、UNI保有者は1ペニーも稼がない。

ユニスワップがプロトコルの手数料分割メカニズムをオンにし、過去の収益の一部をUNIトークンの買い戻しと破棄に使う計画を発表したのは、2025年11月のことだった。試算によると、この仕組みがもっと早く導入されていれば、今年の最初の10カ月間だけで1億5000万ドルもの資金が破棄に回されたはずだという。このニュースが伝えられるや否や、UNIは同日中に40%も急騰した。ユニスワップの市場シェアはピーク時の60%から15%に落ち込んだとはいえ、この提案はユニの基本的なロジックを再構築する可能性がある。しかし、この提案が発表された後、@EmberCNはUNIの投資家(おそらくVariant Fund)が数百万ドルのUNI(2,708万ドル)をCoinbase Primeに移し、高値売りの疑いがあることを監視した。

全体として、空売り投機に基づいていたDEXモデルはますます難しくなっています。本当に安定した収入を使い果たし、ビジネス・クローズド・ループを完成させたプロジェクトだけが、本当にユーザーを維持できるのだ。span leaf="">取引関連のプロジェクトに加え、資金を集め続けるインフラプロジェクト群も存在する。最も典型的なものは、ステーブルコインの発行者と高頻度利用のパブリックチェーンである。

テザー(Tether):お金を刷り続ける巨人

USDCの発行体であるCircleは、発行部数規模や純利益の点ではやや小さいものの、2024年通年の総収入は16億ドルを超え、その99%は金利収入によるものだ。Circleの利益率はTetherほど劇的ではないことに注意することが重要だが、その一因はCoinbaseとの提携によるもので、Coinbaseはカットされている。単刀直入に言えば、ステイブルコイン発行者は、ストーリーテリングによってではなく、お金を預けてくれるユーザーの意思によって資金を供給されるマネープリンターである。弱気相場では、この種の貯蓄プロジェクトはより繁栄する。また、@BTCdayuは、安定コインは良いビジネスであり、世界中でお金を印刷し、利子を集めると信じており、サークルは安定コインの敷設の王であると楽観視している。align: left;">メインネットのパブリックチェーンを見ると、現金を実現する最も直接的な方法はGas手数料である。以下のデータはNansen.aiからのものです。

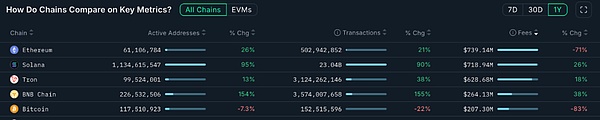

BNBチェーンの年間収益は2億6400万ドルに達し、前年比38%増、成長率は主流のパブリックチェーンの中で1位となった。収益規模はETH、SOL、TRXに比べるとまだ低いが、取引量とアクティブアドレスの伸びは、オンチェーンでの利用シーンが拡大し、ユーザー構造が多様化していることを示しており、BNBチェーン全体としてユーザーの定着と実需が強いことを示している。この収益構造の安定した成長はまた、そのエコシステムの継続的な進化をより明確に裏付けるものでもあります。

このような公共チェーンは「水売り」のようなもので、誰が市場で金を探していても、常にその水、電気、道路を使う必要がある。この種のインフラプロジェクトは、短期的な爆発力はないが、勝利は安定しており、反循環的である。

取引とインフラが明白なビジネスモデルであるとすれば、注目経済は、KOLやエージェンシーなどの暗号世界における「隠れたビジネス」です。KOLや代理店など。

今年、暗号KOLは注目の的となりました。

X、Telegram、YouTubeで活動する大規模なVsは、有料プロモーションからコミュニティ購読、コースキャッシュのような一連のトラフィックビジネスまで、収益モデルを多様化するために彼らの個人的な影響力に頼っています。業界の噂によると、腰より上の暗号KOLはプロモーションで月に1万ドルを稼ぐことができるという。同時に、コンテンツの質に対する視聴者の要求も高くなっているため、このサイクルを横断できるKOLは、専門性や判断力、あるいは深い伴走という点でユーザーの信頼を得たクリエイターであることが多い。そのため、コンテンツ・エコシステムは必ず弱気相場でシャッフルされ、気まぐれな人たちは引退し、長期的な人たちが残ることになる。

注目する価値があるのは、注目実現の第3層、KOLラウンドの資金調達だ。これは、KOLをプライマリー市場の重要な参加者にします:彼らは割引価格でプロジェクトトークンを取得し、「影響力からの早期チップ」と引き換えにトラフィック露出のタスクを引き受け、VCを直接バイパスするモデルです。

要するに、アテンション・エコノミーは本質的に一種の信頼の実現であり、信頼は、弱気市場ではさらに希少であり、実現の閾値はより高い。

暗号の冬にキャッシュフローを維持できたプロジェクトは、ほとんどが「取引」と「注目」という2つの礎石を証明している。"という2つの礎石があることを証明している。

一方では、取引プラットフォームは、中央集権型であれ分散型であれ、ユーザーの取引行動がしっかりしている限り、手数料を通じて持続的な収益を上げることができます。この単純明快なビジネスモデルにより、資本が後退しても自給自足を維持することができる。一方、ユーザーの注目に焦点を当てるKOLは、広告やサービスを通じてユーザーの価値を実現する。

今後、より多様なモデルが登場するかもしれないが、いずれにせよ、劣悪な市場環境の中で実質的な収益を積み上げてきたものには、新たな発展をリードするチャンスがあるだろう。逆に、短期的な投機がひっくり返っても、すべてが話術に頼り、プロジェクトの血の通った生産能力もなく、最終的には頼れる人がいなくなる可能性もある。

中国のハッカーが、ISPがネットワークを保護するために使用するソフトウェア、バーサ・ディレクターのゼロデイ脆弱性を悪用し、米国内外のインターネット企業数社を危険にさらした疑いが持たれている。

Kikyo日本の岸田文雄首相は、日本がWeb3イノベーションをリードする計画を発表し、ブロックチェーンスタートアップを育成するための支援的な税制改革や規制措置を強調した。また、DAOの法的枠組みを提案し、Web3技術を活用して社会的課題に対処し、経済成長を強化することを強調した。

Anais

AnaisTelegramのトップ・タップ・トゥ・アーニング・ゲームであるHamster Kombatは、9月26日にThe Open Network (TON)でHMSTRトークンをローンチし、同日プレイヤー向けにエアドロップを開始する。専門家は、ノットコインの成功を上回る可能性があると予測している。

Catherine

CatherineHaru InvestのCEOであるHugo Hyungsoo Lee氏は、同社の詐欺疑惑に憤慨した男に法廷で刺され、10億5000万ドルの顧客預金を停止させられた。この襲撃事件は、暗号通貨分野における金融不正行為が、個人的にも経済的にも深刻な影響を及ぼすことを浮き彫りにした。

Anaisメタ社は、コードネーム "Puffin "と呼ばれる洗練された複合現実メガネを開発中で、2027年の発売を予定していると報じられている。

Kikyoフランスのサッカースター、キリアン・ムバッペのX(旧Twitter)アカウントが2024年8月29日にハッキングされ、詐欺暗号通貨$MBAPPEを宣伝した。

Joy

Joy仮想通貨取引所Gate.ioのCEOであるハン氏は、WebX2024で日本市場への参入を正式に発表した。

Miyuki

Miyuki中国最高人民法院は、2024年の主要な司法研究テーマとして、本件に関わる仮想通貨の処分に関する研究を挙げている。

Weiliang

WeiliangRadix DeFiを運営するRDX Worksは、コスト削減のため従業員を15%削減した。CEOのピアーズ・リディアード氏は、この動きはプラットフォームの将来を見据え、強化するための広範な戦略の一環であると説明した。

Catherineインドネシアは、Bigo LiveとTelegramがポルノとオンラインギャンブルの拡散に関与した疑いがあるとして、その禁止を検討している。Telegramの創設者であるPavel Durovは複数の法的責任を問われており、同プラットフォームの世界的な状況はさらに複雑になっている。

Weatherly

Weatherly