パクソス、規制当局の承認を得てソラーナの海に飛び込む

Paxosが規制当局の承認を得てSolana上でUSDPを開始、Ethereum以外にも拡大。

Kikyo

Kikyo

Author: Pavel Paramonov; Compiled by Deep Tide TechFlow

私が全体的に言いたいのは、クリプトカードは、私たちがよく知っている2つの問題を解決するために存在する、その場しのぎのソリューションに過ぎないということです:1つは暗号通貨を大衆に普及させること、もう1つは暗号通貨が支払い方法として世界的に受け入れられるようにすることです。

とはいえ、暗号カードはカードであることに変わりはない。もし誰かが本当に暗号通貨の核となる価値観を共有しながらも、カードが支配する未来を信じているのであれば、そのビジョンを再考する時かもしれない。

長期的に見れば、暗号カード会社はおそらく消滅に向かうだろうが、伝統的な銀行カードはそうならないだろう。暗号カードは、実際には抽象化されたレイヤーを追加している。カードの発行者は依然として銀行である。これらのカードはロゴ、デザイン、ユーザーエクスペリエンス(UX)が異なるかもしれないが、結局は抽象化の延長に過ぎない。抽象化はユーザー体験を便利にするが、その背後にあるプロセスは変わらない。

現在、さまざまなレベル1ブロックチェーン(L1)とロールアップ・ソリューションは、自社のTPS(Transaction Processing Per Second)やインフラをVisaやMastercardと比較しようと躍起になっている。何年もの間、彼らの目標はVisa、Mastercard、American Express (AmEx)やその他の決済プロセッサーを「置き換える」、あるいはさらに積極的に「打倒」することでした。

しかし、クリプトカードではそうはならないだろう。

VisaやMastercardのような従来の決済ネットワークは、依然として重要なゲートキーパーであり、ルールを作り、コンプライアンス基準を定義する力を持っている。

さらに重要なことは、彼らは常に、あなたのカードを禁止したり、あなたの会社を禁止したり、あるいはあなたの取引銀行を禁止したりする選択肢を保持しているということです。

つまり、暗号カードは将来の決済革命に対する究極のソリューションではなく、より純粋で分散化されたテクノロジーにいずれ取って代わられる過渡的なツールなのだ。

常に「無許可」と「分散型」を求めてきた暗号業界が、なぜ今、進んで決済処理業者の手に委ねようとしているのだろうか?

あなたのカードはイーサリアムではなくビザです。

あなたのカードはメタマスクではなく、伝統的な銀行です。left;"> 暗号通貨ではなく、不換紙幣を使っていることに変わりはない。

実際、あなたが好きな「暗号カード」会社のほとんどは、カードに自社のロゴを入れるだけだ。これらの企業は宣伝文句を利用しているだけで、おそらく数年後には姿を消すだろう。そして、今発行されているデジタルカードでさえ、2030年には利用できなくなっているかもしれない。

今日、クリプトカードを自作するのは簡単です!自分でも作れるということです!

私が思いつく最良の例えは、App- Specific Sequencing (ASS)の例えです。特定シーケンス(ASS)。たしかに、アプリが自律的に取引を処理し、利益を上げるというアイデアはクールに聞こえるが、それは一時的な現象だ。インフラコストは下がり、通信技術はより洗練され、経済的な問題は下ではなく上にある。

暗号カードも同様だ。暗号通貨を入金し、カードがそれを不換紙幣に変換して支払うことは可能だが、中央集権化と承認されたアクセスの必要性という問題は残る。

クリプトカードが短期的には有用であることは否定できない。小売業者は新たな支払い方法を採用する必要がなく、その結果、暗号通貨による支出は「不可視」となる。しかし、これは暗号通貨信者の真のゴールに向かう途中の過渡期に過ぎません。

ゴール:安定コイン、ソラナ、イーサリアム、Zcashなどで直接支払われること . 不要:USDT→暗号カード→銀行→ フィアット通貨による間接的な支払い。

抽象化のレイヤーが増えるごとに、為替レートのスプレッド手数料、引き出し手数料、送金手数料、さらにはエスクロー収益の取り分など、手数料のレイヤーが増えることを意味します。為替スプレッド手数料、出金手数料、送金手数料、さらにはエスクロー収益の取り分などだ。これらの手数料は取るに足らないように思えるかもしれないが、時間の経過とともに積み重なっていく。

クリプトカードは短期的な解決策かもしれないが、長期的に見れば、分散型決済の究極の答えではない。

暗号を使っても、「銀行化されていない」とか「銀行化されていない」ということにはならない。left;">暗号カードを使う人は「銀行口座を持たない」「銀行口座を持たない」という通説がある。しかし、そうではない。暗号カードの背後にはまだ銀行が存在し、銀行は利用者に関するいくつかの情報を、その銀行が属する国の政府に報告することが義務付けられている。もちろん、すべてのデータではないが、少なくとも情報の一部だ。

欧州連合(EU)の市民または居住者であれば、政府はあなたの銀行口座の利子収入、疑わしい大口取引、特定の投資からの収入、口座残高などの情報を持っている。原資となる銀行がアメリカの場合は、さらに多くの情報を保有している。

暗号通貨の観点からは、この状況には良い面と悪い面の両方があります。 良い面: 透明性と検証可能性は改善されますが、これらのルールは地元の銀行を通じて発行された標準的なデビットカードやクレジットカードにも同様に適用されます。銀行はEVM(Ether Virtual Machine)やSVM(Solana Virtual Machine)のアドレスではなく、あなたの本名を見る。また、KYC(本人確認)も必要です。

クリプトカードの利点はその利便性だと主張する人もいるかもしれない:アプリをダウンロードし、KYCを完了し、認証のために1-2分待ち、暗号通貨をトップアップすれば完了だ!確かに、この利便性はクリプトカードの大きな利点の一つである。確かにこの利便性は大きなプラスだが、誰もが利用できるわけではない。

ロシア、ウクライナ、シリア、イラク、イラン、ミャンマー、レバノン、アフガニスタン、アフリカの半分、つまり国民が他国に居住していない国の国民は、日常的な支出に暗号通貨を使うことができない。支出に使用することはできない。

しかし、それはほとんどの暗号通貨カードを利用できない10~20カ国の話であって、他の150カ国以上についてはどうなのか、と言われるかもしれない。問題は、「ほとんどの人」が使えるかどうかではなく、暗号通貨の核となる価値観、つまり分散型ネットワーク、平等なノード、平等な金融アクセス、すべての人の平等な権利なのだ。クリプトカードはこれらの価値を満たしていない。

マックス・カーピスは、「ネオバンク」が失敗する運命にある理由を分析する中で、見事にそれを言い表している。

実際、私が暗号通貨で実際に支払ったのは、Trip.comでフライトを予約したときだけだ。最近、Stablecoinsで支払うオプションが追加されたので、ウォレットから直接支払うことができ、この支払い方法は世界中の誰もが利用できる。

私の心からのおすすめ:Bookingを使わず、Trip.comを使って本物の暗号化された支払いを体験してください。 ここでは、実際の暗号通貨導入シナリオと決済体験ができます。ウォレットのユーザーエクスペリエンス(UX)は、決済と支出に最適化されるか、(可能性は低いが)暗号カードに進化するだろう(暗号決済が何らかの形で普及すれば)。

もう1つの興味深い観察は、自己完結型の暗号カードはクロスチェーンの流動性ブリッジと同様の機能を果たすということです。クロスチェーン流動性ブリッジに似ていることです。

これはセルフカストディアルカードにのみ適用されます。中央集権的な取引所(CEX)が発行するカードはセルフカストディアルではないため、Coinbaseのような取引所は、ユーザーが自分の手元に資金があるかのように誤解させる義務はありません。

CEXカードが良いシナリオの1つは、政府、ビザ申請、または同様の活動のために資金証明を提供することです。CEXの残高に紐づいた暗号カードを使う場合も、技術的には同じエコシステムの中にいることになります。

しかし、セルフホスト型のクリプトカードは話が違う。このモデルでは、チェーンA(暗号残高)で資金(暗号通貨)をロックし、チェーンB(現実世界)でフィアットとしてロックを解除します。

暗号カード空間におけるこの橋渡しメカニズムは、カリフォルニアのゴールドラッシュ時のシャベルのように、暗号ネイティブユーザーと独自のカードを発行しようとしている企業との間の貴重なリンクとして機能します。

@stablewatchHQ は、このブリッジングメカニズムの詳細な分析を行い、基本的にCard-as-a-Service(CAS)と定義しています。as-a-Service(CaaS)モデルです。これは、暗号カードを議論する際に多くの人が見落としている重要なポイントです。これらのCaaSプラットフォームは、プライベート・ラベル・カードを発行するためのインフラを提供します。

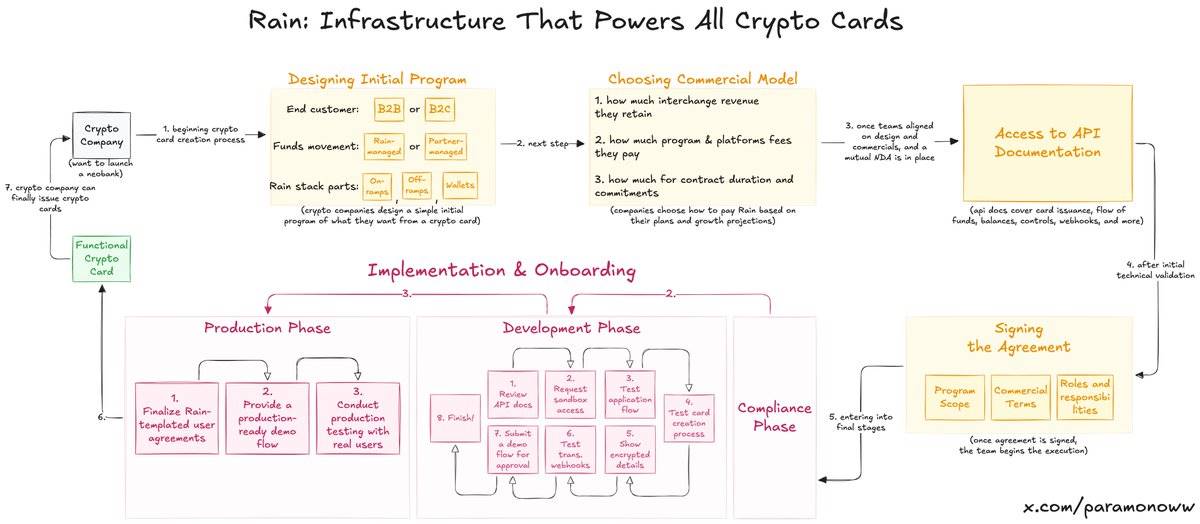

念のため言っておくと、あなたのお気に入りの暗号カードの半分は、おそらく@raincardsによって提供されています。Rainはネオバンクシステムの最も基本的なプロトコルの1つで、暗号カードの背後にある技術サポートのほとんどすべてを担っています。暗号カード会社がやっていることは、カードに自社ブランドのロゴを入れるだけです(厳しいようですが、それが現実なのです)。

Rainの仕組みと暗号カードの設定がいかに簡単かを理解してもらうために、この表を作成しました。

(拡大するとよく見えます。)

Rainは、組織が独自の暗号カードを発行できるようにするもので、率直に言って、Rainの実行モデルは暗号通貨分野を超えて、より広範なインフラにまで及ぶ可能性がある。だから、暗号カードを発行するために数千万ドルの資金調達が必要だと勘違いしないでほしい。

私がこれほど何度もRainについて言及してきた理由は、人々が一般的に暗号カードを立ち上げるのに必要な労力を過大評価しているからだ。おそらく将来、Rainに特化した記事を書くだろう。この技術は本当に過小評価されているからだ。

クリプトカードにおけるプライバシーと匿名性の欠如は、クリプトカードそれ自体の問題ではなく、それを推進する人々のいわゆる「クリプトバリュー」の問題です。これはカード自体の問題ではなく、いわゆる「暗号の価値」を装ってカードを推進する人々が無視している問題なのだ。

プライバシーは、暗号通貨で広く使われている機能ではない。名前の代わりにアドレスが表示されるため、疑似プライバシー(疑似匿名性)は存在する。しかし、ZachXBT、WintermuteのIgor Igamberdiev、ParadigmのStormのような強力なオンチェーン分析スキルを持つ人であれば、特定のアドレスがその真のアイデンティティとどのように関連付けられるかの範囲を大幅に狭めることができます。

もちろん、従来の暗号通貨と比べれば、クリプトカードはもっとひどい。というのも、暗号カードを開設する際にはKYC(本人確認)を完了させる必要があり、実際には暗号カードを開設しているのではなく、銀行口座を開設していることになるからだ。

EU圏内にいる場合、暗号カードのプロバイダーは、税金や政府が関心を持つその他の目的のために、そのデータの一部を政府に提出している。暗号化されたアドレスと実際のIDを直接リンクさせるのです。

現金はまだ存在しており(あなたを見ることができる売り手を除けば、現時点では唯一の匿名の支払い方法です)、長い間そうあり続けるでしょう。しかし、いずれはすべてがデジタルに移行するだろう。そして現在のデジタル決済システムは、消費者のプライバシーにとって何の役にも立たない。良い取引だ!

プライバシーは今や贅沢品であり、暗号カードのエコシステムでは、今後もそうあり続けるだろう。もし、企業や組織が(フェイスブックのようにユーザーデータを搾取するのではなく、私たちの自律的な同意に基づいて)その対価を支払うことを厭わないところまで、本当に優れたプライバシー保護を実現することができれば、プライバシーは未来の通貨に、あるいは、雇用のないAI主導の世界における唯一の通貨になる可能性さえあるというのが、1つの興味深い考えだ。

答えは簡単です。-ユーザーをエコシステムに閉じ込めるためです。

ほとんどの非親告罪化カードは、L2ネットワーク(例:@LineaBuildのMetaMask)かスタンドアロンのL1ネットワーク(例:@Plasmaを使用したPlasmaカード)のどちらかを使用することを選択します。イーサやビットコインは手数料が高く、取引確認に時間がかかるため、一般的にこの種の運用には適していない。Solanaを使用するカードもありますが、今のところ少数派です(ここで別の議論を始めるつもりはありません)。

もちろん、組織はインフラ的な理由だけでなく、金銭的な利益のためにもさまざまなブロックチェーンを選択している。例えばMetaMaskがLineaを選んだのは、Lineaが最速だからでも最も安全だからでもなく、LineaもMetaMaskもConsenSysの大きなエコシステムの一部だからだ。

この場合、私が特にMetaMaskを引き合いに出しているのは、MetaMaskがLineaを選んだからです。ご存知のように、Lineaを本当に使っている人はほとんどいませんし、BaseやArbitrumのような他のL2と競争するには程遠いものです。

しかし、ConsenSysは、ユーザーをエコシステムに閉じ込めることができるLineaを、そのカードの基本的なサポートとして使用するという賢い決断を下しました。そのため、リネアは流動性マイニング活動やユーザーにチェーンをまたぐブリッジを懇願するのではなく、流動性、取引量、その他の指標を自然に引き寄せます。

この戦略は、アップルが2007年にiPhoneを発売したときに取ったアプローチに似ています。ユーザーはiOSにとどまり、他のエコシステムに簡単に移行できないほどiOSに慣れていきました。習慣の力を過小評価してはならない。

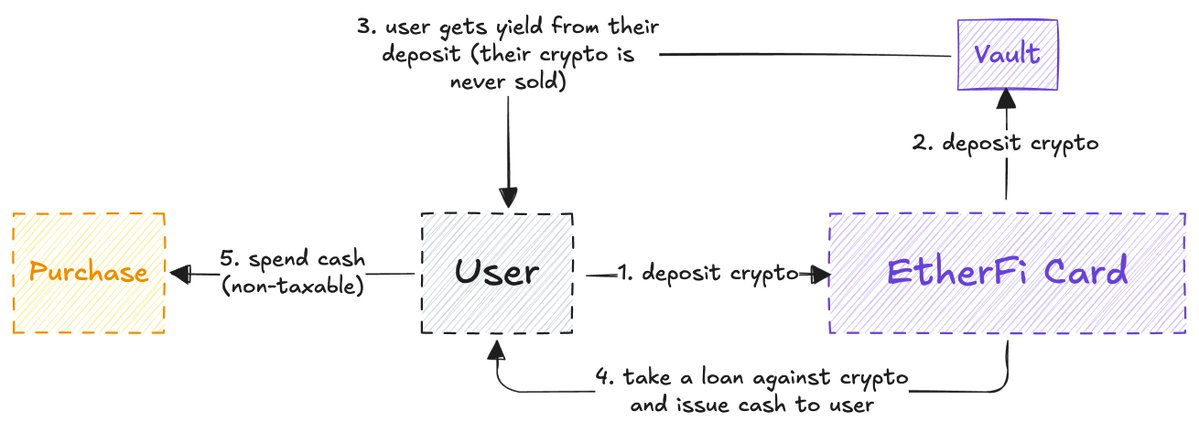

いろいろ考えた結果、私は、@ether_fi が、おそらく唯一の、真に実行可能な暗号カードであり、最も適した暗号カードであるという結論に達しました。ether_fiは、暗号通貨の核となる考え方に最も合致する、おそらく唯一の真に実行可能な暗号カードであるという結論に達した。(この調査はEtherFiのスポンサーによるものではないが、仮にそうであったとしても私は気にしなかっただろう)。

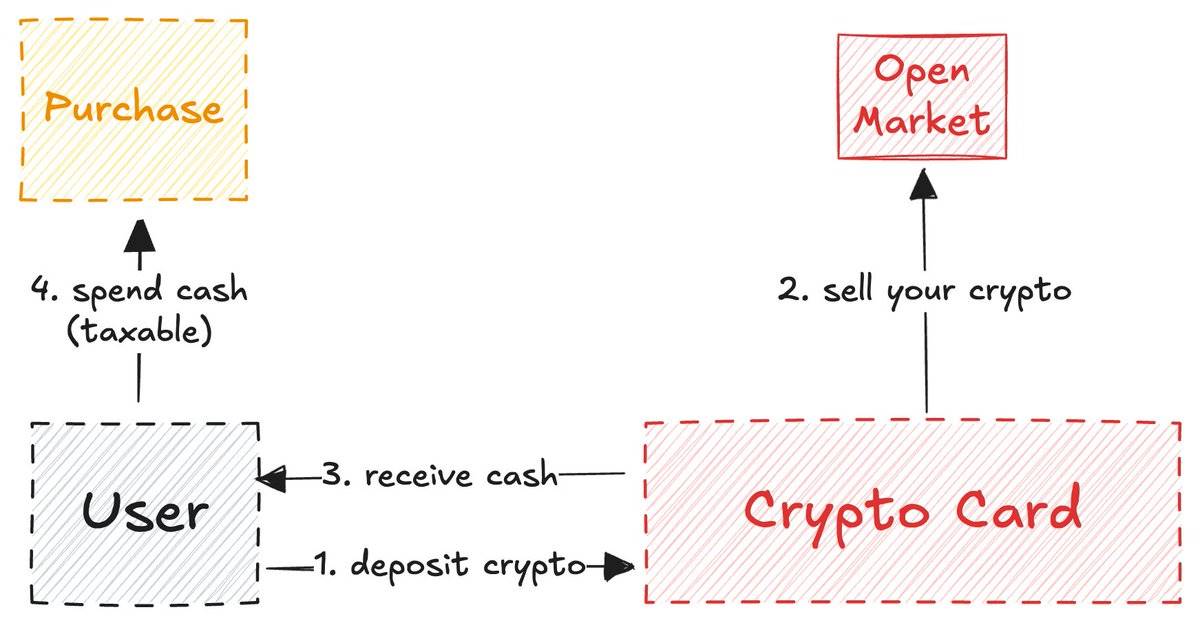

ほとんどのクリプトカードでは、預けた暗号通貨は売却され、残高は現金で補充される(先に述べた流動性ブリッジモデルに似ている)。

EtherFiとは異なります: 暗号通貨を売却することはなく、代わりに暗号通貨を担保として現金融資を行い、暗号資産を使って収益を得ます。

EtherFiのモデルはAaveと似ている。ほとんどのDeFiユーザーは、暗号資産を通じてシームレスに現金融資にアクセスできることを望んでおり、EtherFiはそれを実現した。これは普通の暗号カードとどう違うのですか?暗号通貨をトップアップして、通常のデビットカードのように暗号カードを使うこともできる。

簡単に言えば、その違いは課税の違いです。そして、ほとんどの暗号カードでは、操作のたびに課税され、結局は政府に多くの税金を支払うことになる。(繰り返すが、クリプトカードの使用は「脱銀行」を意味しない)。

EtherFiは、暗号通貨を実際に売るのではなく、融資を受けるので、これを改善した。

これだけで、(ドル建てFX手数料無料、キャッシュバック、その他の特典とともに)EtherFiはDeFiとTradFiの交差点の完璧な例となります。

ほとんどの暗号カードは「暗号ネイティブ」を装おうとしているが、実際は流動性の橋渡しに過ぎない。EtherFiの目標は、何よりもまず暗号ユーザーにサービスを提供することであり、単に暗号通貨を大衆に広めることではありません。彼らの戦略は、地元のユーザーに暗号通貨を提供し、彼らがそのクールさに気づくまで、大衆の前で暗号通貨を使わせることだ。

世の中にある暗号カードの中で、EtherFiはおそらく時の試練に耐えてきた唯一のカードだろう。

私はクリプトカードを実験場として考えるのが好きだが、残念ながらほとんどのチームは宣伝文句を利用するだけで、基盤となるシステムや実際の開発者に相応の評価を与えていない。

私たちは、技術の進歩や革新が私たちをどこに導くかを見ていきます。現在、クリプトカードの領域は確かに「グローバル」(水平的成長)に拡大しているが、「垂直的成長」はほとんど見られない。クリプトカードのような消費者決済に特化した初期段階の技術にとって、垂直的成長は非常に重要である。

Paxosが規制当局の承認を得てSolana上でUSDPを開始、Ethereum以外にも拡大。

KikyoARBの予想外の価格高騰の背後にある主要プレーヤーと取引を探る。

Alex

Alexリップル社がSECとの裁判で勝利し、XRPの非証券としての地位が確認され、暗号規制が再構築される。

KikyoLedgerは、ユーザーへのエクスプロイト後の払い戻しと、ブラインド署名を廃止してクリア署名標準に移行することによるセキュリティ強化に取り組む。

Brian

Brianナイジェリアは暗号のルールを見直し、銀行を利用可能にし、新たなステーブルコインのフロンティアを築く。

Hui Xin

Hui Xin最近のMEXCのアカウント差し押さえと透明性の欠如の主張は、FTXの没落の警告物語を反響させ、ユーザーの間で大きな懸念を引き起こしている。

Alexナイジェリア中央銀行が銀行を通じた暗号取引の禁止を解除し、重要な政策転換と市場の新たな可能性を示す。

Kikyoカルダノの創始者ホスキンソンは、10代のハッカーであるクルタジのサイバー偉業にユーモアを交えて挑み、サイバーセキュリティとAI詐欺に関する幅広い懸念を浮き彫りにした。

AlexIlluviumの2024年のロードマップは、高度な技術、パブリックベータの立ち上げ、新しい業界標準の設定に焦点を当て、ブロックチェーンゲームに革命を起こすことを約束する。

BrianMEXC、資産凍結とCEOのソーシャルメディア謎の主張の中、疑惑を否定し、正常な運営を主張。

Alex