リンクトイン、インメールデータのAIへの悪用で集団訴訟に直面

LinkedInは、プライベートメッセージがAIトレーニングのために同意なしに共有されたと主張するPremiumユーザーからの訴訟に直面している。訴訟では、LinkedInがプライバシー法に違反し、ユーザーの信頼を損ねたと非難しているが、LinkedInはその主張を否定している。

Weatherly

Weatherly

記事著者:

我々が知っている連邦準備制度は2026年に終了する。

今後1年間の資産リターンの最も重要な原動力は、新しいFRB、特にトランプ新FRB議長によってもたらされる体制転換であろう。

ハセット氏はトランプ氏が好むFRB議長候補として浮上している(Polymarketでは71%の可能性)。現在、国家経済会議のディレクターを務めるハセット氏は、サプライサイドの経済学者であり、「成長第一」の哲学を掲げる長年のトランプ支持者だ。インフレとの戦いにほぼ勝利している中で高い実質金利を維持することは、経済的に賢明な行動というよりむしろ政治的な頑迷さであると考えている。FRBはパウエル時代のテクノクラート的な慎重さから、大統領の経済アジェンダを推進するために借入コストを下げることを明確に優先する新たなミッションへと移行することになる。

大統領が実施する政策体制を知るために、彼が今年金利とFRBについて語ったことを正確に評価してみよう。left;">"FRBが12月に利下げをしないことを説明する唯一の理由は、反トランプの党派的バイアスである。"(11月21日)。

「もし私がFOMCのメンバーだったら、利下げに踏み切る可能性が高く、一方パウエルはそうではないだろう」(11月12日)。

「金利はもっと低くてもいいというトランプ氏の意見には賛成だ」(11月12日)。

「予想される3回の利下げは始まりに過ぎない」(10月17日)。

「FRBが大幅な利下げを続けることを望む」(10月2日)。

「FRBの利下げは、大幅な金利低下に向けた正しい方向への一歩だ」。(9月18日)。

「ウォーラーとトランプは金利について正しい」(6月23日)。

ハセット氏は、ハト派からタカ派への1~10段階評価(1=最もハト派、10=最もタカ派)で、2点を獲得した。

指名されれば、ハセット氏はミラン氏の後任としてFRB総裁に就任する。

指名されれば、ハセット氏はミラン氏の後任としてFRB総裁に就任する。そして、パウエル議長の任期が終了する5月には、ハセット氏が議長に昇格することになる。歴史的な前例に従い、パウエル総裁は数ヶ月前にその意向を表明した後、理事会の残りの議席を辞任することになり、トランプ大統領が後任にウォルシュ氏を指名する道が開かれる。

ウォルシュ氏は現在、ハセット議長指名の主な競争相手だが、私の中心的な想定では、同氏は変更陣営に含まれると考えている。元FRB総裁であるウォルシュは、構造改革を掲げて「選挙運動」を行っており、「財務省とFRBの新たな取引」を明確に呼びかけ、FRBの指導部が「現状の専制」に屈していると攻撃している。特にウォルシュ氏は、AIが牽引する現在の生産性ブームは本質的にデフレであり、FRBが制限金利を維持しているのは政策の誤りであると主張している。

このような状況により、トランプ大統領のFRBは、ほとんどの緩和決定において信頼できる投票権を持つ強いハト派の中核を持つことになるだろう。ハト派傾斜の度合いはコンセンサスにもよるだろう。

ハセット(議長)、ウォルシュ(総裁)、ウォーラー(総裁)、ボウマン(総裁)。

「勝てる中道派」(6人):クック(評議員)、バー(評議員)、ジェファーソン(評議員)、カシュカリ(ミネアポリス)、ウィリアムズ(ニューヨーク)、A・ポールソン(フィラデルフィア)。

ホークス(2):ハマック(クリーブランド)、ローガン(ダラス)。

しかし、もしパウエルが総裁の座を辞任しなければ(辞任する可能性は極めて低いが。このような動きは、ウォルシュの空席をふさぐだけでなく、パウエルを「影の議長」とし、ハト派の中核の外側に、より忠実である可能性のある別の権力中枢を作ることになる。

タイムライン:市場反応の4つの段階

上記のすべてを考慮すると、市場の反応は4つの明確な段階に分けられるはずだ。ハセットの指名(12月)を受けてすぐに強気となり、承認後数週間は強気となる。リスク資産は、知名度の高いハセットの忠実な支持者を議長に迎えることを好むからだ。

パウエルが3週間以内に理事会の辞任を発表しなければ、一日遅れるごとに「もし彼が辞任したら?という疑問がよみがえる。そして、テールリスクが復活する。

パウエルが辞任を発表した瞬間、幸福感の波が押し寄せた。

2026年6月にハセット政権下で初めてのFOMCを控え、市場は再び緊張し、投票権を持つFOMCメンバー(定期的に発言し、彼らの見解や思考過程を垣間見せる)の一言一句に注目した。

議長は多くの人が思っているような「同数票」を持っていない(実際持っていない)ので、ハセット氏が真の多数を得るにはFOMCでの議論に勝たなければならない。50ベーシス・ポイント動くごとに7対5となれば、議長が公平なエコノミストではなく、政治的なオペレーターであることを市場に示すことになり、システムに腐食的なダメージを与えることになる。極端な場合、6対6の引き分けや4対8の利下げ反対は大惨事となる。正確なカウントは、各FOMCの3週間後に公表されるFOMC議事録に記載されるため、これらの公表は市場を大きく動かすイベントとなる。

最初の会合後に何が起こるかは大きな未知数だ。私の基本的な予想では、ハセット氏が4票の賛成票を獲得し、10票への道筋が見えた場合、ハト派的なコンセンサスに達し、アジェンダを実行に移すだろう。

補足:市場はFRBの新たなハト派スタンスを完全に先取りすることはできない。

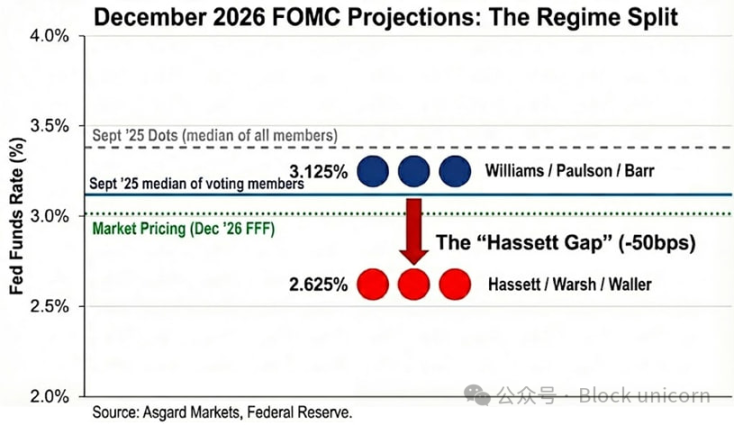

ドットプロットは幻想だ。9月のドットプロットでは、2026年12月の金利予想が3.4%と予測されたが、この数字は、タカ派だが投票しなかった人を含む、すべての参加者の中央値を表している。このドットプロットは、タカ派だが投票に参加しなかった人々を含む参加者全員の中央値であり、投票に参加した人々の中央値は3.1%であったと推測される。

パウエルとミランをハセットとウォルシュに置き換えると、様相はさらに変わった。ミランとウォーラーを新FRBの積極的な利下げスタンス を表すのに使うと、2026年の得票分布はまだ二峰性であ るが、ピークはより低く、ウィリアムズ/ポールソン/ バーが3.1%、ハセット/ウォルシュ/ウォーラーが 2.6%である。私は、ミランの公式予想に沿って、新しい指導者率を2.6%に固定した。しかし、彼は2.0%から2.5%の「適切な金利」を選好しており、これは新体制の選好が彼らの予測よりもさらに低いことを示唆している。

12月2日時点で2026年12月の金利は3.02%と予想されており、市場はこのことを部分的に認識しているが、この体制変更の大きさを完全に消化するには至っていない。ハセット氏が金利引き下げに成功すれば、短期イールドカーブはさらに40ベーシスポイント引き下げられる必要がある。さらに、ハセットの予想する供給サイドのデフレが正しければ、インフレ率は一般に市場が予想するよりも早く低下し、受動的な引き締めを防ぐため、より急激な利下げが必要になるだろう。

ハセット氏の指名に対する最初の反応は「リスク選好度の上昇」であったはずだが、このレジーム・チェンジの正確な現れは「インフレ率のスティープ化」であっただろう。短期的には積極的な緩和政策に賭けるが、長期的にはより高い名目成長率(とインフレリスク)を期待するというものだ。

金利:ハセット氏はFRBが景気後退期には積極的な金利引き下げに踏み切る一方、好況期には3%以上の成長を維持することを望んでいる。彼が成功すれば、2年物国債利回りは予想される利下げを反映して急低下するはずだが、10年物国債利回りは構造的な成長率の上昇とインフレプレミアムの持続により高止まりする可能性が高い。

株式:ハセット氏は、現在の政策スタンスがAI主導の生産性ブームを積極的に抑制していると考えている。彼は実質割引率を大幅に引き下げ、成長株の評価倍率を「天井知らず」に引き上げるだろう。危険なのは景気後退ではなく、抗議デモに呼応した長期利回りの急上昇によって引き起こされる債券市場の混乱だ。

金:インフレ目標よりも成長を明確に優先させる政治的に協調したFRBは、ハード資産にとって教科書的なロングシナリオであることは間違いない。新政権が過剰な金利引き下げによって1970年代の政策を繰り返すリスクを市場がヘッジするため、金は米国債をアウトパフォームするはずだ。

ビットコイン:通常であれば、ビットコインは「政権交代」の取引戦略を最も純粋に体現したものだろう。しかし、10月10日のショック以来、ビットコインは深刻な下降バイアスを示しており、マクロ経済のリバウンドは弱く、ネガティブなニュースの最初の兆候で暴落している。これは主に、「4年サイクル」に対する市場の懸念の高まりと、ビットコイン自身のポジショニングの危機によるものだ。2026年までには、ハセットの金融政策とトランプの規制緩和アジェンダが、現在支配的な自己実現的弱気論を克服すると私は信じている。

ブルーブックは、連邦準備制度理事会(FRB)スタッフの公式経済予測であり、すべての連邦公開市場委員会(FOMC)の議論の統計的ベンチマークである。.この報告書は、テブリン局長が率いる調査統計部によって作成され、400人以上のエコノミストが働いている。FRBの主要モデル(FRB/US)は明確にニューケインジアンである。

ハセット氏は、総務会の投票によってサプライサイドのエコノミストをトップに任命することができる。伝統的なケインズ派のエコノミスト(経済成長はインフレにつながると考える)をサプライサイドのエコノミスト(AIブームはデフレにつながると考える)に置き換えれば、予測は大きく変わるだろう。例えば、このセクターのモデルが、生産性の向上によりインフレ率が2.5%から1.8%に低下すると予測した場合、ハト派的なスタンスの少ない連邦公開市場委員会(FOMC)のメンバーは、大幅な利下げに投票する傾向が強くなるかもしれない。

LinkedInは、プライベートメッセージがAIトレーニングのために同意なしに共有されたと主張するPremiumユーザーからの訴訟に直面している。訴訟では、LinkedInがプライバシー法に違反し、ユーザーの信頼を損ねたと非難しているが、LinkedInはその主張を否定している。

Weatherly台湾は、暗号通貨を経済に統合するための新法を準備しており、銀行によるステーブルコインの発行を許可し、暗号サービス・プロバイダーに対する規制を強化している。台湾はグローバルな投資家を惹きつけ、セキュリティと安定性を重視したアジアの暗号ハブになることを目指している。

WeatherlyバイナンスのかつてのVC部門は現在、YZi Labsとなっており、共同設立者であるYi HeとChangpeng Zhaoのファミリーオフィスとなっている。CZは新興企業を積極的に指導する予定であり、規制のハードルを越えて新たなスタートを切ることができるのではないかとの憶測を呼んでいる。

Catherine

Catherineフランス当局は、Ledger社の共同設立者であるDavid Balland氏とその妻を、誘拐犯が彼の指を切断して脅迫として送りつけた後、暗号による身代金要求計画から救出した。メディアは救出を保護するために報道を差し控えるよう要請され、一方、当初の報道では被害者の身元が誤っていたため、意図的な誤誘導の疑いが高まった。

Kikyo

KikyoOpenAIは、クラウドベースのブラウザを使って、AIが航空券の予約や食料品の注文などのオンラインタスクをリアルタイムで実行できる新機能「Operator」を発表した。しかし、現在は月額200ドルのPro契約者のみが利用可能で、その独占性とプライバシーの問題に対する懸念が巻き起こっている。

Joy

JoyナスダックのXアカウントがハッキングされ、偽のミメコイン「STONKS」を宣伝した。

Anais

Anaisイヴァンカ・トランプは$IVANKAトークンを欺瞞的で搾取的であると拒否し、詐欺的なトークンに警告を発した。一方、暗号クジラは$TRUMPと$MELANIAから利益を現金化しており、論争の中で両トークンが低迷する原因となっている。

KikyoAIが生成したエヴァンゲリオンのアートワークを制作・販売したとして、日本の2人の男性が書類送検された。彼らは2023年10月から2024年3月までに約64,000ドルを稼いだ。

Weatherlyロシア当局は、モスクワのザリャディエ公園付近で交通警察官を殺害した容疑でACA戦士のランバード・アキアードフを逮捕した。当局は、彼が事件前に親族に暗号通貨を送金したと主張し、さらなる精査を促している。

Catherineシルクロードの創始者ロス・ウルブリヒトが、11年間の服役を経てトランプ大統領から完全恩赦を受けた。彼は釈放に感謝の意を表明し、現在は家族との再会と生活の再建に注力している。

Joy