تحليل رباعي الأبعاد لأساسيات Hyperliquid

منذ إطلاق HYPE، شهدت Hyperliquid نموًا هائلاً في كل من حجم التداول والإيرادات.

JinseFinance

JinseFinance

"المشتقات هي الهدف الأسمى للتمويل اللامركزي." منذ عام 2020، كان السوق قد توصل إلى إجماع على أن بروتوكولات Perp على السلسلة هي مفتاح التمويل اللامركزي للنصف الثاني.

لكن الواقع هو أنه على مدار السنوات الخمس الماضية، سواءً كانت محدودة بالأداء أو التكلفة، لطالما واجهت بورصة Perp اللامركزية مفاضلة صعبة بين "الأداء" و"اللامركزية". خلال هذه الفترة، لم يتمكن نموذج AMM الذي تمثله GMX، على الرغم من إنجازه معاملات بدون إذن، من مضاهاة CEX من حيث سرعة المعاملات والانزلاق والعمق. حتى ظهور Hyperliquid، مستفيدةً من بنيتها الفريدة لسجل الطلبات على السلسلة، حققت تجربة سلسة تُشبه بورصة CEX على سلسلة بلوكتشين ذاتية الاستضافة بالكامل. لقد ساهم اقتراح HIP-3 المُعتمد مؤخرًا في إزالة الحواجز بين العملات المشفرة والتمويل التقليدي، مما أتاح إمكانية تداول مجموعة أوسع من الأصول على سلسلة الكتل. ستُقدم هذه المقالة أيضًا تحليلًا مُعمّقًا لآليات تشغيل Hyperliquid ومصادر إيراداتها، وتحليلًا موضوعيًا لمخاطرها المُحتملة، واستكشاف المتغيرات الثورية التي تُضيفها إلى سوق مشتقات التمويل اللامركزي. دورة مسار Perp DEX: الرافعة المالية هي أساس التمويل. في الأسواق المالية الناضجة، يتجاوز تداول المشتقات التداول الفوري بكثير من حيث السيولة وحجم رأس المال وحجم المعاملات. ففي النهاية، من خلال آليات الهامش والرافعة المالية، يُمكن للصناديق المحدودة الاستفادة من حجم سوق أكبر لتلبية احتياجات مُتنوعة مثل التحوط والمضاربة وإدارة العائدات. وقد أكد عالم العملات المشفرة هذه القاعدة أيضًا، على الأقل في قطاع CEX. منذ عام 2020، بدأ تداول مشتقات CEX، المُمثلة في عقود العقود الآجلة، في استبدال التداول الفوري، وأصبح تدريجيًا السوق المُهيمنة.

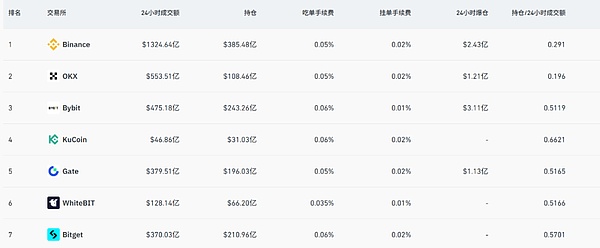

تُظهر بيانات Coinglass أنه في الساعات الأربع والعشرين الماضية،بلغ حجم التداول اليومي لعقود CEX الرائدة عشرات المليارات من الدولارات الأمريكية، وتجاوزت Binance 130 مليار دولار أمريكي.

المصدر: Coinglass

على النقيض من ذلك، كانت بورصة Perp DEX على السلسلة رحلة طويلة استمرت خمس سنوات. خلال هذه الفترة، استكشفت منصة dYdX تجربة أكثر مركزية من خلال دفاتر الطلبات على السلسلة، لكنها واجهت تحديات في موازنة الأداء واللامركزية. على الرغم من أن نموذج AMM الذي تمثله GMX قد حقق معاملات بدون إذن، إلا أنه لا يزال متأخرًا كثيرًا عن CEX من حيث سرعة المعاملات والانزلاق والعمق. في الواقع، أدى الانهيار المفاجئ لـ FTX في أوائل نوفمبر 2022 إلى زيادة وجيزة في حجم التداول ومستخدمين جدد لبروتوكولات المشتقات على السلسلة مثل GMX و dYdX. ومع ذلك، نظرًا للقيود في بيئة السوق، وأداء التداول على السلسلة، وعمق التداول، وتنوع التداول، وتجارب التداول الشاملة الأخرى، سرعان ما ساد الصمت القطاع بأكمله مرة أخرى. بصراحة، بمجرد أن يكتشف المستخدمون أن التداول على السلسلة يحمل نفس مخاطر التصفية ولكنه يفتقر إلى السيولة والخبرة التي تتمتع بها منصات CEX، فإن رغبتهم في الهجرة تتضاءل بشكل طبيعي. لذلك، لا تكمن المشكلة الرئيسية في وجود طلب على المشتقات على السلسلة، بل في النقص المستمر في منتج قادر على توفير قيمة لا تُعوض لمنصات التداول الإلكترونية (CEX) ومعالجة اختناقات الأداء. الفجوة السوقية واضحة: يحتاج التمويل اللامركزي (DeFi) إلى بروتوكول منصة تداول لامركزية (DEX) قائم على الأداء (Perp) قادر على تقديم تجربة تداول إلكترونية بمستوى CEX حقيقي. في ظل هذه الخلفية، جلب ظهور Hyperliquid متغيرات جديدة إلى هذا المجال بأكمله. ما هو أقل شهرة هو أنه على الرغم من أن Hyperliquid لم يظهر رسميًا إلا هذا العام ودخل مجال رؤية العديد من المستخدمين، إلا أنه تم إطلاقه في عام 2023 واستمر في التكرار وتجميع الخبرة على مدار العامين الماضيين. هل Hyperliquid هو الشكل الأمثل لمنصات التداول الإلكترونية (CEX) على السلسلة؟ في مواجهة معضلة "الأداء مقابل اللامركزية" طويلة الأمد في مجال منصات التداول اللامركزية (DEX) القائمة على الأداء، فإن هدف Hyperliquid واضح: تكرار تجربة التداول الإلكترونية السلسة مباشرةً على السلسلة. ولتحقيق هذه الغاية، اختارت Hyperliquid نهجًا جذريًا، متخليةً عن قيود الأداء في السلاسل العامة الحالية. بل أنشأت سلسلة تطبيقات L1 مخصصة لها، استنادًا إلى حزمة تقنيات Arbitrum Orbit، وزودتها بسجل أوامر ومحرك مطابقة يعملان بالكامل على السلسلة. هذا يعني أن جميع خطوات المعاملات، من وضع الأوامر ومطابقتها إلى تسويتها، تتم بشفافية على السلسلة، مع تحقيق سرعات معالجة تصل إلى ميلي ثانية. لذلك، من منظور معماري، تُعتبر Hyperliquid أشبه بـ"نسخة كاملة على السلسلة" من dYdX، حيث لم تعد تعتمد على أي مطابقة خارج السلسلة، وتهدف مباشرةً إلى تحقيق الشكل النهائي لـ "منصة CEX على السلسلة". كان لهذا النهج الجذري تأثير فوري.

منذ بداية هذا العام، ارتفع حجم تداول Hyperliquid اليومي بشكل كبير، ليصل إلى 20 مليار دولار أمريكي في مرحلة ما. اعتبارًا من 25 سبتمبر 2025، تجاوز إجمالي حجم التداول التراكمي 2.7 تريليون دولار أمريكي، ويتجاوز حجم إيراداته حتى معظم بورصات التبادل التجاري من الدرجة الثانية. وهذا يُظهر جليًا أن الطلب على المشتقات على السلسلة ليس محدودًا، بل محدود في أشكال المنتجات التي تتكيف تمامًا مع خصائص التمويل اللامركزي. وبالطبع، فقد أدى هذا النمو القوي إلى جاذبيته البيئية بسرعة. لقد اجتذبت حرب المزايدة على حقوق إصدار USDH التي أطلقتها HyperLiquid مؤخرًا لاعبين كبارًا مثل Circle و Paxos و Frax Finance للتنافس بشكل مفتوح (للمزيد من القراءة: href="https://mp.weixin.qq.com/s?__biz=Mzg3MDkwMjg1NA==&mid=2247495499&idx=1&sn=9f69751e1e6929a03d350263e06bb3b1&scene=21#wechat_redirect" textvalue="انطلاقًا من شعبية عملة USDH من HyperLiquid: أين نقطة ارتكاز عملات DeFi المستقرة؟" linktype="text">انطلاقًا من شعبية عملة USDH من HyperLiquid: أين نقطة ارتكاز عملات DeFi المستقرة؟ 》) هو أفضل مثال. مع ذلك، فإن مجرد تكرار تجربة بورصة CEX ليس نهاية المطاف بالنسبة لـ Hyperliquid. يُدخل مقترح HIP-3، الذي تمت الموافقة عليه مؤخرًا، أسواق عقود دائمة، يُنشرها المطورون دون إذن، إلى البنية التحتية الأساسية. في السابق، كان بإمكان الفريق الأساسي فقط إدراج أزواج التداول، أما الآن، فيمكن لأي مستخدم يُراهن بمليون HYPE نشر أسواقه الخاصة مباشرةً على السلسلة. باختصار، يسمح HIP-3 بإنشاء وإدراج أسواق المشتقات دون إذن لأي أصل على Hyperliquid. هذا يُكسر تمامًا قيود منصة Perp DEX، التي كانت تقتصر سابقًا على تداول العملات المشفرة السائدة فقط. في إطار HIP-3، قد نرى في المستقبل على Hyperliquid ما يلي:

سوق الأسهم: تداول أسهم Tesla (TSLA) وApple (AAPL) وغيرها من الأصول المالية العالمية الرائدة؛

السلع والعملات الأجنبية: تداول المنتجات المالية التقليدية مثل الذهب (XAU) أو الفضة (XAG) أو اليورو/الدولار (EUR/USD)؛

سوق التنبؤ: الرهان على أحداث مختلفة، مثل "هل سيخفض بنك الاحتياطي الفيدرالي أسعار الفائدة في المرة القادمة" أو "ما هو السعر الأدنى لرمز NFT الرائد"؛

سيؤثر هذا بلا شك بشكل كبير توسيع فئات أصول Hyperliquid وقاعدة مستخدميها المحتملين، مما يُطمس الحدود بين التمويل اللامركزي (DeFi) والتمويل التقليدي (DeFi). يكمن الفرق بين Hyperliquid والتمويل التقليدي في التالي: بمعنى آخر، يسمح لأي مستخدم عالميًا بالوصول إلى الأصول الأساسية واللعب المالي للعالم التقليدي بطريقة لامركزية ودون أذونات. ما هو الجانب الآخر من العملة؟ مع ذلك، فبينما يُعدّ الأداء العالي ونموذج Hyperliquid المبتكر مثيرين للاهتمام، إلا أن هناك أيضًا مخاطر لا يمكن تجاهلها، خاصةً في وقت لم تخضع فيه بعد لاختبار إجهاد أزمة كبرى. تُشكّل مسألة الجسر العابر للسلاسل محور النقاش، وهي القضية الأكثر تداولًا في مجتمع العملات الرقمية. تتصل Hyperliquid بالشبكة الرئيسية عبر جسر عابر للسلاسل، يتحكم فيه توقيع متعدد 3/4، والذي يُشكّل أيضًا عقدة ثقة مركزية. إذا تعرضت هذه التوقيعات للاختراق، سواءً عن طريق الخطأ (مثلاً، بسبب فقدان المفاتيح الخاصة) أو عن عمد (مثلاً، التواطؤ)، فسيكون أمن أصول جميع المستخدمين على الجسر المتقاطع بين السلاسل مهدداً بشكل مباشر. ثانياً، هناك خطر استراتيجيات الخزانة، حيث لا تضمن سندات الخزانة HLP رأس المال. إذا تكبدت استراتيجية صانع السوق خسائر في ظل ظروف سوقية معينة، فسيتم أيضاً تخفيض رأس المال المودع في الخزانة. وبينما يستمتع المستخدمون باحتمالية تحقيق عوائد مرتفعة، فإنهم يتحملون أيضاً خطر فشل الاستراتيجية. وبصفتها بروتوكولاً على السلسلة، تواجه Hyperliquid أيضاً مخاطر التمويل اللامركزي الشائعة، مثل ثغرات العقود الذكية، وأخطاء تغذية أسعار أوراكل، وتصفية المستخدمين في التداول بالرافعة المالية. في الواقع، شهدت المنصة في الأشهر الأخيرة العديد من عمليات التصفية واسعة النطاق في ظل ظروف سوقية قاسية بسبب التلاعب الخبيث بأسعار بعض العملات المشفرة صغيرة الحجم، مما يُبرز الحاجة إلى تحسين إدارة المخاطر وتنظيم السوق. من الناحية الموضوعية، هناك مسألة أخرى لم يُفكّر فيها الكثيرون بصراحة: كمنصة سريعة النمو، لم تخضع Hyperliquid بعد لمراجعة امتثال رئيسية أو حادث أمني خطير. خلال التوسع السريع للمنصة، غالبًا ما تُخفى المخاطر خلف هالة النمو السريع. بشكل عام، قصة منصة Perp DEX لم تنتهِ بعد. Hyperliquid هي مجرد البداية. يُظهر صعودها الصاروخي الطلب الحقيقي على المشتقات على السلسلة، وإمكانية تجاوز اختناقات الأداء من خلال الابتكار الهيكلي. يُوسّع HIP-3 هذا التصور ليشمل أسواق الأسهم والذهب والعملات الأجنبية، وحتى أسواق التنبؤ، مما يُطمس الخطوط الفاصلة بين التمويل اللامركزي (DeFi) والتمويل التقليدي (TradFi) لأول مرة. في حين أن العوائد المرتفعة دائمًا ما تكون مصحوبة بمخاطر عالية، إلا أنه من منظور كلي، لن تتضاءل جاذبية سوق مشتقات التمويل اللامركزي (DeFi) بسبب مخاطر مشروع واحد. ومن غير المستبعد ظهور مشروع جديد في المستقبل ليحل محل Hyperliquid/Aster ويصبح الرائد التالي في مجال المشتقات على السلسلة. لذلك، ما دمنا نؤمن بجاذبية وإمكانيات نظام التمويل اللامركزي وسوق المشتقات، فعلينا أن نولي اهتمامًا وثيقًا لهذه الجهات الواعدة. ولعلنا، بعد بضع سنوات، نشهد فرصة تاريخية جديدة كليًا.

منذ إطلاق HYPE، شهدت Hyperliquid نموًا هائلاً في كل من حجم التداول والإيرادات.

JinseFinanceيعد بناء ثقافة حول صورة أو شعار لا علاقة له بالمنتج الأساسي بديلاً عن العبادة التي يجب أن تكون حول منتجك نفسه.

JinseFinanceخسرت شركة في الصين مبلغ 2.6 مليون رينجيت ماليزي (أي ما يعادل 793 ألف دولار سنغافوري تقريبا) في صفقة احتيالية لشراء فاكهة الدوريان موسانج كينج المجمدة من ماليزيا.

XingChi

XingChiأين ذهبت الأموال؟ لماذا لا يكون التبادل مثل B الخاص بك؟ إن الغطرسة ليست أمراً غير قابل للحل، والحلول يمكن إيجادها في الدروس المستفادة من أخطاء الماضي.

JinseFinanceلقد فكرت في الأمر بشكل شامل من منظور تدفق سوق رأس المال بأكمله بالإضافة إلى منظور البورصات ونماذج أعمال رأس المال الاستثماري.

JinseFinanceيستخدم قراصنة Kimsuky البرامج الضارة "Durian" لاستهداف شركات العملات المشفرة في كوريا الجنوبية، مما يكشف عن روابط محتملة لمجموعة Lazarus Group سيئة السمعة.

Bernice

Berniceأفادت التقارير أن مجموعة Kimsuky، وهي مجموعة القرصنة الكورية الشمالية المدعومة من الدولة، استخدمت نوعًا جديدًا من البرامج الضارة لاستهداف شركتين على الأقل من شركات العملات المشفرة في كوريا الجنوبية.

JinseFinanceينشر المتسللون الكوريون الشماليون برنامجًا ضارًا قويًا "Durian" يستهدف شركات العملات المشفرة الكورية الجنوبية. من خلال استغلال برامج الأمان المشروعة، يسهل دوريان الوصول إلى الباب الخلفي للأنشطة الضارة، التي يحتمل أن تكون مرتبطة بالجرائم الإلكترونية واسعة النطاق المتعلقة بالعملات المشفرة لمجموعة Lazarus Group. وحث على زيادة اليقظة وسط مشهد التهديد المتطور.

Huang Bo

Huang Boيا عزيزي! تمثل شراكة Paramount الإستراتيجية للألعاب وإدراج Steam الوشيك قفزة كبيرة في مشروع الشركة في مساحة ألعاب Web3. مع تشكيلة مثيرة ومؤسس صاحب رؤية، يبدو المستقبل واعدًا لكل من الشركة ومجتمع الألعاب المخصص لها.

Berniceيتجادل أغنى رجل في العالم والمؤسس المشارك لـ Dogecoin حول ما إذا كان هذا الأخير لديه بالفعل نص Python الذي يمكن أن يؤثر بشكل كبير في نشاط الروبوت على Twitter.

Cointelegraph

Cointelegraph