المصدر: ميكو

سجلت سندات الخزانة الأميركية طويلة الأجل وسندات الخزانة اليابانية طويلة الأجل أداءً ضعيفًا.

الأسباب بسيطة:ظروف المزاد السيئة، وإضراب المشترين، والظروف المالية والنقدية غير المواتية.

دعونا نتحدث عن السندات اليابانية أولًا. منذ شهر أبريل/نيسان، أصبح المنحنى أكثر انحدارا، وارتفعت عائدات السندات الحكومية الطويلة الأجل بسرعة.

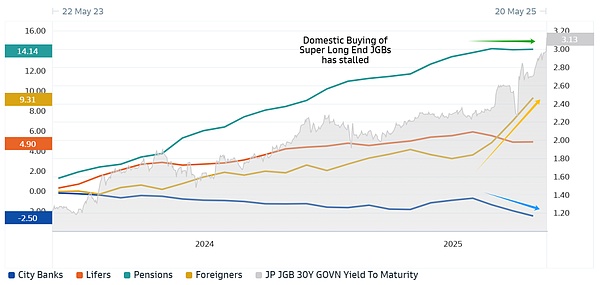

كان الطلب على صناديق التأمين ضعيفًا نسبيًا لمدة ثلاثة أشهر متتالية، ويتم امتصاص المعروض من السندات طويلة الأجل بشكل أساسي من قبل رأس المال الأجنبي.

نسبة ضعيفة من العطاءات إلى التغطية على مدى 20 عامًا:

بالطبع، هناك أيضًا بعض العوامل النقدية والمالية:

بعد حادثة التعريفة الجمركية في الثاني من أبريل، تحول بنك اليابان إلى سياسة حمائمية، وقال أحد البنوك الكبرى إن هذا التحول أدى إلى التراجع عن الرهانات السابقة على منحنى تسطيح.

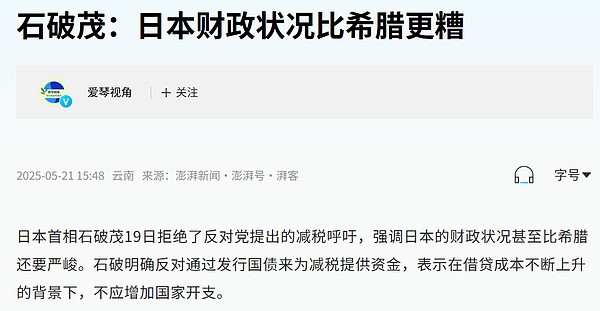

يظهر الوضع المالي في الشكل أدناه، وهو مماثل للوضع في الولايات المتحدة. في ظل الوضع المالي السيئ، لا يزال حزب المعارضة يقترح تخفيضات ضريبية. ومع اقتراب موعد انتخابات مجلس الشيوخ في يوليو/تموز، قد يعد كل من الحزب الحاكم وحزب المعارضة بقوة باتخاذ تدابير تحفيز مالي.

وبالطبع هناك أيضًا بعض تأثيرات الارتباط من سوق السندات العالمية، مثل الارتباط عبر الحدود بين خفض التصنيف الائتماني للولايات المتحدة (الجميع قلقون أيضًا بشأن تصنيف اليابان) وعائد سندات المملكة المتحدة لأجل 30 عامًا، وإصلاح نظام التقاعد الهولندي وقضايا أخرى.

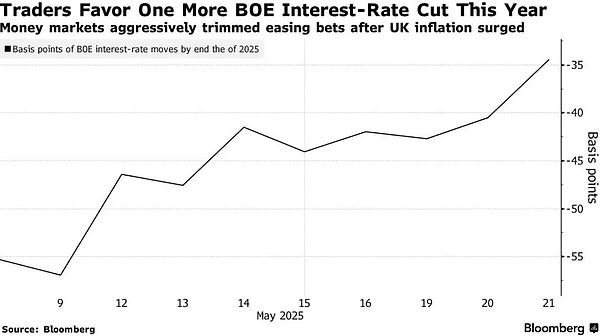

تجاوز معدل التضخم في المملكة المتحدة التوقعات وتلاشى تأثير خفض أسعار الفائدة في السوق.

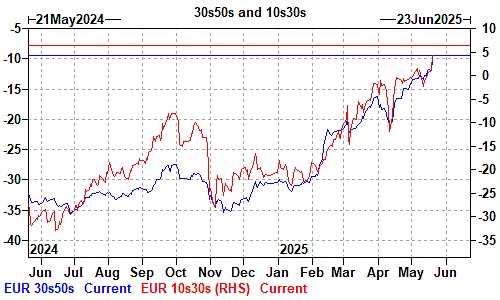

كما أن إصلاح نظام التقاعد الهولندي يؤدي إلى ارتفاع حاد في الأسعار:

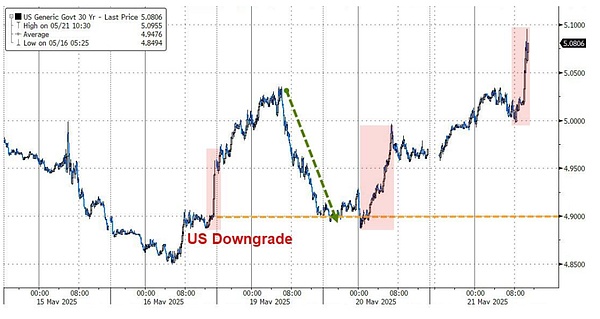

دعونا نلقي نظرة على سندات الخزانة الأمريكية:

لم تكن نتائج مزاد سندات الخزانة الأمريكية لأجل 20 عامًا جيدة للغاية. اخترق عائد سندات الخزانة الأمريكية لأجل 30 عامًا مستوى 5%، مقتربًا من أعلى مستوى سابق له في الربع الرابع من عام 2023.

الخلاصة:

الوضع العام لسوق السندات في الاقتصادات المتقدمة ليس جيدًا، ولكن لا توجد قصة جديدة:

أدى سرد الإنفاق المالي العام إلى شبح العجز المستمر، اليابان: ضريبة الاستهلاك، الولايات المتحدة: قانون خفض الضرائب والوظائف/حد الديون/خفض التصنيف الائتماني/فقدان وزارة المالية للسلطة، أوروبا: سرد الإنفاق العسكري/إصلاح نظام التقاعد الهولندي/مؤشر أسعار المستهلك في المملكة المتحدة

يمكن للسياسة النقدية أن تفعل الكثير قليلًا، لأن الاقتصاد ليس جيدًا، لذا فهو مسترخٍ، والنهاية الطويلة تنخفض؛ لأن ضغط التضخم كبير وشديد، وتوقعات خفض أسعار الفائدة قد هدأت، فإن الطرف الطويل لا يزال ينخفض

المشترون يضربون: تباع السندات الأمريكية من قبل رأس المال الأجنبي (مع الأخذ في الاعتبار انخفاض قيمة الدولار مرتين)، تباع السندات اليابانية من قبل رأس المال المحلي ويشتريها رأس المال الأجنبي (يرتفع الين)

الاستنتاج هو نفسه كما في المرة السابقة، لا تشتريه بعد.

Kikyo

Kikyo