ما هو الإقراض الخاص؟ يشير الإقراض الخاص إلى تمويل الديون الذي توفره مؤسسات الإقراض غير المصرفية، مثل القروض المباشرة للشركات المتوسطة، وقروض العقارات، وتمويل التجارة، وقروض المستهلكين، والائتمان المهيكل. لا تُصدر هذه القروض ولا تُتداول في السوق العامة. وعلى عكس السندات العامة، تُتفاوض هذه القروض ثنائياً، وتُسجل بشكل خاص، وعادةً ما يحتفظ بها الصندوق المُصدر حتى تاريخ استحقاقها. بعد عام 2008، ومع تقليص البنوك لعملياتها بموجب القيود التنظيمية الجديدة (بازل 3)، نما سوق الإقراض الخاص بسرعة. وتدفقت صناديق الاستثمار وشركات الأسهم الخاصة والشركات المالية المتخصصة، مما سدّ فجوة الإقراض. وبحلول عام 2020، نما سوق الإقراض الخاص العالمي إلى ما يقارب 2 تريليون دولار. وبحلول أوائل عام 2025، وصل حجم السوق إلى 3 تريليونات دولار، ومن المتوقع أن يصل إلى 5 تريليونات دولار بحلول عام 2029 (مورغان ستانلي، ماكينزي). يعاني سوق الإقراض الخاص التقليدي من ثلاث مشكلات هيكلية أساسية تجعله هدفاً مثالياً للترميز. **نقص السيولة:** بمجرد إصدار الصندوق لقرض، فإنه يحتفظ به عادةً حتى تاريخ استحقاقه. لا توجد حاليًا منصات تداول متطورة لتداول أسهم القروض الخاصة. يتسم التداول في السوق الثانوية بالتخصيص والبطء، ويتطلب من المشترين بذل عناية فائقة. **انعدام الشفافية:** تعني البيانات المجزأة أن المستثمرين غالبًا ما يفتقرون إلى فهم واضح لنسب الرافعة المالية، وجودة الضمانات، أو الأداء في الوقت الفعلي. تُصدر التقارير عادةً كل ثلاثة أشهر، مما يؤدي إلى تفاوت كبير في المعلومات. الحد الأدنى للاستثمار: يتراوح الحد الأدنى للاستثمار بين 5 ملايين و10 ملايين دولار، مع فترة تجميد تمتد لعدة سنوات ومتطلبات للمستثمرين المؤهلين، مما يستبعد فعليًا الجميع باستثناء أكبر المستثمرين المؤسسيين. ما هو الائتمان الخاص المُرمّز؟ الائتمان الخاص المُرمّز هو عملية تحويل القروض الخاصة أو أدوات الدين إلى رموز رقمية قائمة على تقنية البلوك تشين. تمثل هذه الرموز مطالبات بتدفقات نقدية للقرض، أو ملكية وحدات الصندوق، أو حقوق في مدفوعات الفائدة وأصل الدين. في الواقع، يظل القرض أو التعرض الائتماني الأساسي خارج سلسلة الكتل، مع نفس الهيكل القانوني والنهج التنظيمي المتبع في الأسواق التقليدية. مع ذلك، تُمثَّل حقوق الملكية أو العائدات على سلسلة الكتل (البلوكشين) على شكل رموز رقمية. ويمكن إصدار هذه الرموز وتداولها وتسويتها بكفاءة أكبر باستخدام بنية سلسلة الكتل. ويتلخص مبدأ العمل فيما يلي: المنشأ: تقوم المؤسسة المنشئة بإنشاء منتجات ائتمانية خاصة (قروض الشركات الصغيرة والمتوسطة، والائتمان المهيكل، وتمويل التجارة، وخطوط ائتمان ملكية المنازل، إلخ). التغليف القانوني: يتم إنشاء كيان قانوني (عادةً ما يكون كيانًا ذا غرض خاص) لإدارة مخاطر القرض. الترميز: يتم سك رموز رقمية تمثل حقوق الملكية أو التدفق النقدي للائتمان. الاكتتاب: يشترك المستثمرون باستخدام العملات الورقية أو العملات المستقرة ويتلقون رموزًا رقمية في المقابل. التنفيذ: يستمر تنفيذ القرض خارج سلسلة الكتل، ولكن تتم إدارة المدفوعات وتقارير المستثمرين وسجلات الملكية على سلسلة الكتل.

نموذجان للترميز

هذا تمييز أساسي تتجاهله معظم المقالات.

الترميز التمثيلي: تعمل سلسلة الكتل فقط كنظام سجلات شفاف للإقراض خارج السلسلة. هذه الرموز غير قابلة للتحويل أو التداول؛ توفر سلسلة الكتل فقط ترقيات تشغيلية (سجل غير قابل للتغيير، تتبع في الوقت الفعلي).

يستخدم الشكل هذا النموذج بشكل أساسي.

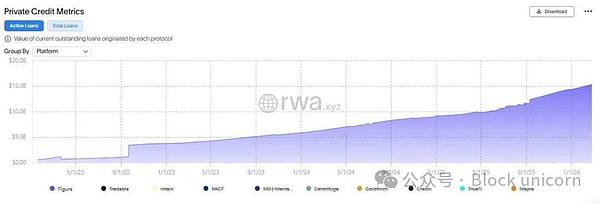

بيانات الشكل

الترميز القابل للتوزيع: تُصدر القروض وتُحفظ على سلسلة الكتل كرموز قابلة للتحويل. يمكن للمستثمرين الاحتفاظ بهذه الرموز وتداولها ودمجها ضمن نظام التمويل اللامركزي (DeFi). تُعد منصات مثل Maple وCentrifuge وTradable أقرب إلى هذا النموذج.

وفقًا لبيانات بحثية من HTX_Global، من بين ما يقرب من 19 مليار دولار من الإقراض الخاص النشط على سلسلة الكتل، يتم الاحتفاظ بحوالي 12% فقط في شكل ترميز قابل للتحويل والتوزيع. أما الباقي فهو "مسجل ولكنه غير قابل للتحويل". هذه نقطة دقيقة حاسمة في تقييم الحالة الحقيقية للسوق. **عملية التطور** **المرحلة 0: ما قبل التاريخ (2017-2019)** **2017: تأسست Centrifuge كواحدة من أوائل مشاريع التمويل اللامركزي (DeFi) التي دمجت الأصول المرجحة بالمخاطر (RWA). ركزت في البداية على ترميز الفواتير وحسابات القبض من خلال بروتوكول Tinlake الخاص بها (مجمع أصول مفتوح مدعوم بالعقود الذكية).** **2018: أسس مايك كاجني (الرئيس التنفيذي السابق لشركة SoFi) شركة Figure. ركزت الشركة على دمج تقنية البلوك تشين في الخدمات المالية، وأطلقت أولًا قرضًا عقاريًا (HELOC) قائمًا على بنية البلوك تشين التحتية. طورت Figure مؤسسة Provenance Blockchain Foundation (طبقة 1 تعتمد على Cosmos SDK) كبنية تحتية لها.** **2019: أطلقت Cadence (التي أعيد تسميتها لاحقًا إلى Percent) أول منتج ديون خاص مُرمّز، في محاولة لتقليل تكاليف العمليات الخلفية من خلال توحيد وإعادة استخدام قوالب العقود الذكية للمنتجات المهيكلة. واجهت المنصة تحديات مبكرة، مثل ارتفاع تكاليف نسخ العقود على البلوك تشين عن المتوقع، وعدم كفاية الطلب على الديون المُرمّزة بسبب نقص المستثمرين المتخصصين في العملات الرقمية القادرين على الاستثمار بفعالية. المرحلة الأولى: دمج التمويل اللامركزي والتطوير المبكر (2020-2021). 2020 (Centrifuge V1): أثبتت Centrifuge إمكانية استخدام الائتمان الخاص المُرمّز كضمان في التمويل اللامركزي، لا سيما من خلال دمجها مع SkyEcosystem. أوائل عام 2021: إطلاق Goldfinch، مع التركيز على الإقراض اللامركزي في الأسواق الناشئة. يُمكّن هذا البروتوكول مستثمري العملات الرقمية من تقديم قروض لمؤسسات التكنولوجيا المالية في الدول النامية (إندونيسيا، المكسيك، بيرو، كينيا). ويعتمد نموذجًا ثنائيًا للمجمعات: حيث تدخل أموال المستثمرين الأفراد إلى مجمع رئيسي لتحقيق عوائد ثابتة (7-10% سنويًا)، بينما يُقدّم الداعمون الثانويون المنتخبون من المجتمع تمويلًا لتغطية الخسائر الأولية مقابل عوائد أعلى. 2021: إطلاق Maple كمنصة إقراض مؤسسية على إيثيريوم، باستخدام "ممثلي المجمعات" لتقييم الجدارة الائتمانية. في البداية، كانت الشركة تخدم المقترضين المؤسسيين مثل صناديق التحوط وشركات التداول وصناع سوق العملات المشفرة. ودخلت كل من TrueFi وClearpool السوق أيضًا. في عام 2021، بدأت Figure بتسوية قروض ملكية المنازل (HELOCs) على منصة Provenance Blockchain Foundation، مما قلل دورات التمويل من شهور إلى أيام وألغى الحاجة إلى الوسطاء. من منتصف عام 2021 إلى نهاية عام 2022، بلغ الإقراض النشط في سوق الإقراض الخاص على البلوك تشين ذروته عند ما يقرب من 1.5 مليار دولار. وكان الإقراض مدفوعًا بشكل أساسي من قبل منصات تداول العملات المشفرة وصناع السوق. المرحلة الثانية: أزمة العملات المشفرة وإعادة الضبط (2022). في عام 2022، أثرت أزمة العملات المشفرة بشدة على الإقراض الخاص على البلوك تشين. وتخلفت شركة Maple عن سداد ديون بقيمة 69.3 مليون دولار خلال الاضطرابات المؤسسية (انهيارات FTX/Alameda/3AC). وأثبتت القروض ذات الضمانات المنخفضة لشركات العملات المشفرة أنها كارثية. وعانت Goldfinch من سوء الائتمان من خلال عروضها في الأسواق الناشئة. انخفض إجمالي قيمة الإقراض الخاص على البلوك تشين انخفاضًا حادًا من ذروته. وقد أدى الإقراض للشركات المتخصصة في العملات المشفرة (منصات التداول، وصناع السوق) إلى خلق مخاطر دورية. وبدأ السوق بالتحول نحو الإقراض في العالم الحقيقي كمحرك للتعافي. المرحلة 3: التحول في العالم الحقيقي ودخول المستثمرين المؤسسيين (2023-2024) 2023 (Centrifuge V2): التوسع في سلاسل الكتل المتعددة وأدوات هيكلة الصناديق ذات الجودة المؤسسية. وجاء النمو الجديد بشكل أساسي من الإقراض في العالم الحقيقي. 2023: قامت هاميلتون لين بترميز صندوقها الائتماني الخاص Senior Credit Opportunities (SCOPE) على إيثيريوم وبوليغون من خلال Securitize، مما خفض الحد الأدنى للاستثمار من 5 ملايين دولار إلى 20 ألف دولار. 2022 (مبكرًا): أطلقت KKR صندوقها الاستراتيجي للنمو في مجال الرعاية الصحية على بلوك تشين Avalanche عبر Securitize. 2024: وسّعت هاميلتون لين نطاق SCOPE إلى سلسلة Solana عبر منصة Libre. منتصف عام 2024: بلغ رصيد قروض Centrifuge القائمة 289 مليون دولار، استُثمرت بشكل أساسي في الأوراق المالية المدعومة بأصول استهلاكية، وقروض التمويل العقاري المؤقتة، وتمويل التجارة. مُوِّل أكثر من 85% من القروض الصادرة عبر Centrifuge من خلال بروتوكول Sky (المعروف سابقًا باسم MakerDAO). 2024 (Centrifuge V3): قابلية التشغيل البيني، والتوحيد القياسي، وقابلية التركيب. تطوير معيار ERC-7540، وهو امتداد لمعيار ERC-4626، لتوحيد الاستثمار والاسترداد غير المتزامنين. نهاية عام 2024: أطلقت BlackRock صندوق BUIDL (صندوق سوق نقدي مُرمَّز)، ووصلت أصوله المُدارة إلى 1.2 مليار دولار في غضون ستة أشهر. أوائل عام 2024: وصل حجم سوق ترميز الإقراض الخاص إلى حوالي 8 مليارات دولار، مدفوعًا بشكل أساسي بشركات Figure وCentrifuge وMaple وGoldfinch وClearpool وCridix. المرحلة الرابعة: التسريع المؤسسي (2025) يناير 2025: أطلقت أبولو صندوق الائتمان المتنوع المُرمّز (ACRED) عبر ست سلاسل كتل من خلال سيكيوريتيز. وبحلول نوفمبر 2025، بلغت أصولها المُدارة 170 مليون دولار. في فبراير 2025: شكّلت فيجر مشروعًا مشتركًا مع سيكسث ستريت (حيث خصصت سيكسث ستريت 200 مليون دولار من رأس مال فيجر كونكت لضمان استمرار سيولة الإقراض الخاص). بحلول منتصف عام 2025: قامت فيجر بترميز قروض بقيمة تزيد عن 13 مليار دولار (معظمها خطوط ائتمان ملكية منازل). وأصبحت المُقرض الأول غير المصرفي لخطوط ائتمان ملكية المنازل في الولايات المتحدة. وقامت بتسوية قروض بقيمة تزيد عن 600 مليون دولار شهريًا على بروفينانس. سبتمبر 2025: أُدرجت فيجر في بورصة ناسداك تحت الرمز FIGR، حيث جمعت 787.5 مليون دولار في طرحها العام الأولي، مما قيّم الشركة بـ 5.3 مليار دولار (وصلت لاحقًا إلى 7.6 مليار دولار). أكتوبر 2025: بلغ إجمالي الأصول الحقيقية المُرمّزة (RWA) حوالي 33 مليار دولار أمريكي، منها ما بين 16 و18 مليار دولار أمريكي من القروض الخاصة. اعتبارًا من نوفمبر 2025: تجاوزت قيمة القروض الخاصة على البلوك تشين 18.91 مليار دولار أمريكي، مع وصول إجمالي المدفوعات إلى 33.66 مليار دولار أمريكي (بيانات RWA.xyz). ارتفعت القيمة بنسبة 82% منذ نهاية عام 2024، لتصل إلى 17.9 مليار دولار أمريكي في أكتوبر 2025 (بيانات PwC). أصدرت Securitize أصولًا مُرمّزة بقيمة تقارب 4 مليارات دولار أمريكي، وهي شريك في مجال الترميز لشركات BlackRock وApollo وHamilton Lane وKKR وVanEck. **المرحلة 5: الوضع الراهن (أوائل عام 2026)** فبراير 2026: تتصدر Figure Technologies السوق حاليًا بقروض نشطة تبلغ قيمتها حوالي 15 مليار دولار أمريكي، وهو ما يمثل 75% من إجمالي حجم القروض النشطة البالغ حوالي 20 مليار دولار أمريكي (بيانات RWA.xyz). بلغت القيمة الإجمالية للأصول المُرمّزة على منصة بروفينانس 1.2 مليار دولار أمريكي. أطلقت شركتا هاميلتون لين وسيكيوريتيز عملة مستقرة مدعومة بأصول مُرجّحة بالمخاطر على منصة إكس لاير التابعة لشركة أو كي إكس. وتعتمد هذه العملة المستقرة على انكشاف مُرمّز من صندوق سكوب التابع لهاميلتون لين، وتستخدم بنية ثنائية الرموز لفصل العوائد عن العملة المستقرة نفسها. ويستمر سوق الإقراض الخاص المُرمّز في التوسع ليشمل مجال قابلية التركيب في التمويل اللامركزي: حيث يُستخدم صندوق إيه سي آر إي دي التابع لشركة أبولو في دورات الرافعة المالية على منصات مثل مورفو وكامينو، مما يُثبت إمكانية دمج الأصول على البلوك تشين بطرق غير ممكنة في التمويل التقليدي. وتشمل توقعات القطاع لعام 2026 انتقال المؤسسات الكبرى من المراحل التجريبية إلى منتجات جاهزة للإنتاج على نطاق واسع، وإمكانية حصول الإقراض على البلوك تشين على تصنيفات من وكالات التصنيف التقليدية. كيف يعمل الإقراض الخاص المُرمّز؟** **معايير وهيكل الرموز** **الرموز الخاصة بالقرض:** يُرمّز كل قرض إلى رمز واحد أو أكثر من رموز ERC-20، يُمثل كل منها حقًا في التدفق النقدي لهذا الأصل. على سبيل المثال، يُصدر مُقرضو العقارات رموزًا تُخول حامليها الحصول على أقساط الرهن العقاري. تُعتبر هذه الرموز عادةً أوراقًا مالية، ويجب إصدارها بموجب استثناءات (اللوائح D للمستثمرين المُعتمدين، واللوائح A+ للمستثمرين الأفراد ذوي النطاق الأوسع ولكن المُقيد).** **نموذج مجمع القروض:** يُساهم المُقرضون في مجمع عام للأموال، والذي بدوره يُوزع القروض على المُقترضين نيابةً عنهم. تُمثل القروض على سلسلة الكتل كأوراق مالية دين (رموز غير قابلة للتداول) مرتبطة برموز NFT، بينما يتلقى المُقرضون رموز ERC-20 تُمثل حصتهم من المجمع. تعني بنود إنفاذ العقود الذكية أنه في حالة تخلف المُقترض عن سداد القرض، يُعتبر القرض مُتعثرًا، مما يُؤدي إلى تفعيل إجراءات مُحددة مُسبقًا. ترميز الصناديق: يتم ترميز هيكل الصندوق نفسه (على سبيل المثال، SCOPE من Hamilton Lane). يمتلك المستثمرون رموزًا تمثل وحدات الصندوق، بدلاً من المطالبات المباشرة على القروض الفردية. هذا هو النموذج المؤسسي السائد حاليًا. المعايير الرئيسية: ERC-20: معيار الرموز القابلة للاستبدال لحصص مجمعات القروض ورموز الصناديق. ERC-721 (NFT): لتمثيل القروض الفردية في بروتوكولات معينة. ERC-4626: معيار للخزائن المُرمّزة لمراكز العائد. ERC-7540: امتداد لـ ERC-4626 للاستثمار والاسترداد غير المتزامنين، وهو معيار رائد في مجال التمويل اللامركزي القائم على المخاطر والأصول (DeFi RWA) طورته Centrifuge. الهيكل الهرمي: يسمح الهيكل الهرمي المتقدم/الأساسي (نموذج DROP/TIN من Centrifuge) بالتمييز بين المخاطر والعوائد. إدارة دورة الحياة. معالجة العقود الذكية: إصدار القروض وتراكم الفوائد؛ جمع وتوزيع الرموز؛ الاسترداد واسترداد رأس المال. عمليات التحقق من الامتثال (القائمة البيضاء، اعرف عميلك/مكافحة غسل الأموال، قيود الاختصاص القضائي)؛ آلية التفعيل الافتراضية وآلية السداد التدريجي؛ قضايا الشفافية. يطبق هذا القسم من المقالة إطار عمل شفافية الأصول المرجحة بالمخاطر، والذي يميز بين المحتوى المخصص فعليًا والمحتوى المعروض على سلسلة الكتل فقط. ما الذي تعنيه هيمنة Figure حقًا؟ تمثل Figure ما يقارب 75% من الإقراض الخاص المُرمّز. مع ذلك، فإن Provenance عبارة عن سلسلة كتل مصممة خصيصًا تتطلب عقودها الذكية موافقة الحوكمة. وكما يشير برايان هوانغ، المؤسس المشارك لشركة Glider: "ما لم يكن الأصل قابلاً للتركيب، فإن الأصول الموجودة على سلسلة الكتل ليست أكثر فائدة من الأصول الموجودة خارجها. Provenance غير قابلة للتركيب". هذا يعني أنه من الناحية المالية، فإن الغالبية العظمى من الإقراض الخاص المُرمّز هي في الأساس ترقية تشغيلية، وليست أصلًا قابلاً للتوزيع والتركيب في التمويل اللامركزي. هذه القروض ليست رموزًا قابلة للتداول يمكن للمستثمرين نقلها أو دمجها أو استخدامها بحرية عبر الأنظمة البيئية. وهذا أمر بالغ الأهمية لتحليل الشفافية. مشكلة الـ 12%: وفقًا لأبحاث HTX، فإن حوالي 12% فقط من الائتمان الخاص على سلسلة الكتل مُحتفظ به في شكل رموز قابلة للتحويل. أما الباقي، فرغم توثيقه، لا يمكن توزيعه. وبينما يُقدّر البعض قيمة الائتمان الخاص المُرمّز بـ 20 مليار دولار، فإن الرقم الأكثر دقة للائتمان المُرمّز القابل للتوزيع والتركيب فعليًا يتراوح بين 2 و3 مليارات دولار. المحتوى القابل للتحقق على سلسلة الكتل: قابل للتحقق بالكامل: ملكية الرمز، وسجل التحويل، ورصيد حصة الصندوق، وشروط العقد الذكي، وحالة الامتثال (القائمة البيضاء)، والدفع والتوزيع. قابل للتحقق جزئيًا: إجمالي قيمة القرض القائمة (بحسب دقة البيانات المرجعية/التقارير)، ونسبة الضمانات (للنماذج ذات الضمانات الزائدة). تشمل إمكانية التحقق على سلسلة الكتل: الجدارة الائتمانية للمقترض، وأداء القرض الفعلي (مع الاعتماد على التقارير الخارجية)، وجودة الضمانات للأصول الخارجية، ومعدل التخلف عن السداد الحقيقي، ومعدل الاسترداد. يبقى تقييم مخاطر الائتمان الأساسية، والاكتتاب، وتقييم الطرف المقابل خارج سلسلة الكتل تمامًا. توفر تقنية البلوك تشين الشفافية على مستوى الرموز، ولكن ليس بالضرورة على مستوى الأصول.

JinseFinance

JinseFinance