المؤلف: شياوبينغ، ديب تايد، تيك فلو

في سوق المعادن الثمينة لشهر ديسمبر، لم يكن الذهب هو النجم الأبرز؛ بل كانت الفضة هي الأكثر تألقًا.

ارتفعت الفضة من 40 دولارًا إلى 50 دولارًا، ثم 55 دولارًا، ثم 60 دولارًا، متجاوزة مستويات سعرية تاريخية متتالية بوتيرة شبه خارجة عن السيطرة، ولم تترك للسوق فرصة للتنفس.

في 12 ديسمبر، لامست الفضة الفورية أعلى مستوى تاريخي لها عند 64.28 دولارًا للأونصة، قبل أن تتراجع بشكل حاد.

حققت الفضة مكاسب بلغت نحو 110% منذ بداية العام، متجاوزةً بذلك بكثير ارتفاع الذهب الذي بلغ 60%.

يبدو هذا الارتفاع "معقولاً للغاية"، ولكنه في الوقت نفسه يبدو خطيراً للغاية.

الأزمة وراء الارتفاع

لماذا ارتفعت أسعار الفضة؟

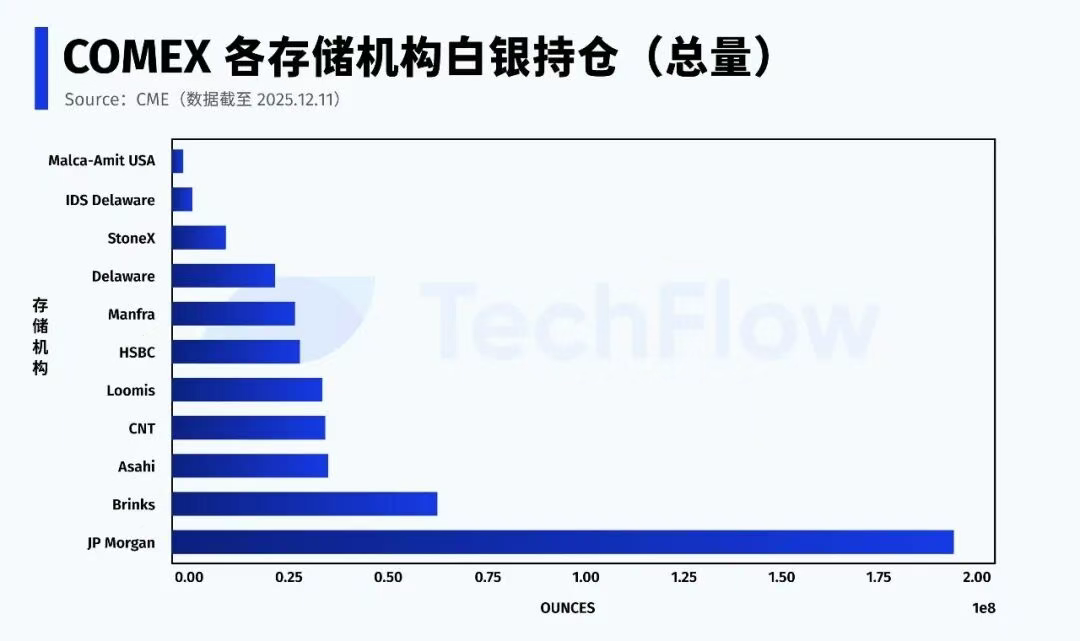

لأنها تبدو تستحق هذا الارتفاع. من وجهة نظر المؤسسات المالية الكبرى، كل هذا منطقي. فقد أعادت توقعات خفض سعر الفائدة من قبل الاحتياطي الفيدرالي تنشيط سوق المعادن النفيسة. كما دفعت البيانات الأخيرة الضعيفة المتعلقة بالتوظيف والتضخم السوق إلى المراهنة على المزيد من خفض أسعار الفائدة في أوائل عام 2026. وتتفاعل الفضة، باعتبارها أصلاً شديد التقلب، بقوة أكبر من الذهب. كما يساهم الطلب الصناعي في هذا الارتفاع. ويعكس النمو الهائل للطاقة الشمسية والمركبات الكهربائية ومراكز البيانات والبنية التحتية للذكاء الاصطناعي بشكل كامل سمات الفضة المزدوجة (معدن نفيس + معدن صناعي). يُفاقم الانخفاض المستمر في المخزونات العالمية الوضع. فقد جاء إنتاج الربع الأخير من مناجم المكسيك وبيرو دون التوقعات، كما تتناقص سبائك الفضة في مستودعات البورصات الرئيسية عامًا بعد عام. إذا اقتصرنا على هذه الأسباب فقط، فإن ارتفاع أسعار الفضة يُعدّ "إجماعًا"، بل إعادة تقييم متأخرة. لكن الخطر يكمن في التالي: ارتفاع أسعار الفضة، رغم منطقيته الظاهرية، يُثير القلق. والسبب بسيط: الفضة ليست كالذهب؛ فهي تفتقر إلى نفس الإجماع ودعم "الجهات الوطنية". يستمد الذهب مرونته من مشتريات البنوك المركزية العالمية. فعلى مدى السنوات الثلاث الماضية، اشترت البنوك المركزية حول العالم أكثر من 2300 طن من الذهب، وهو ما ينعكس في الميزانيات العمومية الوطنية كامتداد للائتمان السيادي. أما الفضة فوضعها مختلف. إذ تتجاوز احتياطيات الذهب لدى البنوك المركزية العالمية 36000 طن، بينما تكاد احتياطيات الفضة الرسمية أن تكون معدومة. وبدون دعم البنوك المركزية، تفتقر الفضة إلى أي عوامل استقرار نظامية عندما يشهد السوق تقلبات حادة، مما يجعلها "أصلًا معزولًا" نموذجيًا. ويبرز الفرق في عمق السوق بشكل أكبر. يبلغ حجم التداول اليومي للذهب حوالي 150 مليار دولار، بينما لا يتجاوز حجم تداول الفضة 5 مليارات دولار. إذا كان الذهب بمثابة المحيط الهادئ، فإن الفضة في أحسن الأحوال بحيرة صغيرة. فهي صغيرة الحجم، ويقل فيها صانعو السوق، وتفتقر إلى السيولة الكافية، واحتياطياتها المادية محدودة. والأهم من ذلك، أن الشكل الأساسي لتداول الفضة ليس الفضة المادية، بل "الفضة الورقية"، حيث تهيمن العقود الآجلة والمشتقات وصناديق المؤشرات المتداولة على السوق. هذا هيكل خطير. فالمياه الضحلة قابلة للانقلاب بسهولة؛ ودخول صناديق استثمار ضخمة كفيل بإحداث اضطراب كبير في السوق. وقد حدث هذا الوضع تحديدًا هذا العام: تدفق مفاجئ للأموال دفع سوقًا ضحلة أصلًا، مما أدى إلى ارتفاع الأسعار بشكل حاد. لم يكن سبب ارتفاع أسعار العقود الآجلة هو الأسباب الأساسية المعقولة المذكورة أعلاه؛ بل اندلعت حرب الأسعار الحقيقية في سوق العقود الآجلة. عادةً، يكون سعر الفضة الفوري أعلى قليلًا من سعرها في العقود الآجلة. وهذا أمر منطقي: فامتلاك الفضة المادية يتطلب تكاليف تخزين وأقساط تأمين، بينما العقود الآجلة مجرد عقود، وبالتالي فهي أرخص. ويُطلق على فرق السعر هذا عمومًا اسم "علاوة السعر الفوري". لكن بدءًا من الربع الثالث من هذا العام، انقلبت هذه المعادلة. فأسعار العقود الآجلة أعلى بشكل منهجي من أسعار السوق الفورية، ويتسع الفارق السعري. ماذا يعني هذا؟ يعني أن هناك جهة ما تدفع الأسعار بقوة في سوق العقود الآجلة. عادةً ما تحدث ظاهرة "علاوة العقود الآجلة" هذه في حالتين فقط: إما أن السوق متفائل للغاية بشأن العقود الآجلة، أو أن هناك من يمارس ضغطًا على مراكز البيع. وبالنظر إلى أن تحسن أساسيات الفضة تدريجي، وأن الطلب على الطاقة الشمسية الكهروضوئية ومصادر الطاقة الجديدة لن يرتفع بشكل كبير خلال بضعة أشهر، وأن إنتاج المناجم لن يتوقف فجأة، فإن السلوك العدواني في سوق العقود الآجلة يُرجح أن يكون الحالة الثانية: أي أن الصناديق الاستثمارية تدفع أسعار العقود الآجلة إلى الارتفاع. وتأتي إشارة أكثر خطورة من الشذوذات في سوق التسليم الفعلي. تُظهر البيانات التاريخية من بورصة كومكس (بورصة نيويورك التجارية)، أكبر سوق لتداول المعادن الثمينة في العالم، أن أقل من 2% من عقود المعادن الثمينة الآجلة تُسوى فعليًا، بينما تُسوى النسبة المتبقية البالغة 98% نقدًا بالدولار الأمريكي أو من خلال تمديد العقد. مع ذلك، شهدت بورصة كومكس خلال الأشهر القليلة الماضية ارتفاعًا ملحوظًا في حجم تسليم الفضة المادية، متجاوزةً المتوسطات التاريخية بكثير. وبات المزيد من المستثمرين يتجهون نحو شراء سبائك الفضة المادية بدلًا من الاعتماد على الفضة الورقية. وقد لوحظت ظاهرة مماثلة في صناديق الاستثمار المتداولة للفضة. فبينما تتدفق رؤوس أموال ضخمة، بدأ بعض المستثمرين في استرداد أسهمهم، مطالبين بالفضة المادية بدلًا من وحدات الصناديق. وقد أدى هذا التدفق الكبير من عمليات الاسترداد إلى الضغط على احتياطيات الفضة في صناديق الاستثمار المتداولة. وشهدت أسواق الفضة الرئيسية الثلاثة هذا العام - بورصة كومكس في نيويورك، وبورصة لندن للمعادن الثقيلة، وبورصة شنغهاي للمعادن - ارتفاعًا ملحوظًا في الطلب. وتشير بيانات ويند إلى انخفاض مخزونات الفضة في بورصة شنغهاي للذهب بمقدار 58.83 طنًا لتصل إلى 715.875 طنًا في الأسبوع المنتهي في 24 نوفمبر، وهو أدنى مستوى لها منذ 3 يوليو 2016. كما انخفضت مخزونات الفضة في بورصة كومكس من 16,500 طن في أوائل أكتوبر إلى 14,100 طن، أي بنسبة 14%. الأسباب ليست عصية على الفهم: ففي ظل دورة خفض أسعار الفائدة على الدولار، يتردد المستثمرون في التسوية بالدولار؛ ومن المخاوف الخفية الأخرى احتمال عدم توفر كميات كافية من الفضة في البورصات للتسوية. يُعد سوق المعادن الثمينة الحديث نظامًا ماليًا بامتياز. فمعظم ما يُسمى "فضة" ليس إلا رقمًا على الورق؛ إذ تُرهن سبائك الفضة الفعلية وتُؤجر وتُشتق منها مشتقات مالية بشكل متكرر على مستوى العالم. وقد تُعادل أونصة واحدة من الفضة المادية أكثر من اثنتي عشرة وثيقة ضمان مختلفة في آن واحد. ويشير المتداول المخضرم آندي شيختمان، مستخدمًا لندن كمثال، إلى أن رابطة سوق لندن للمعادن الثمينة (LBMA) لا تملك سوى 140 مليون أونصة من المعروض العائم، لكن حجم التداول اليومي يصل إلى 600 مليون أونصة، مع وجود أكثر من ملياري أونصة من المطالبات الورقية على هذه الـ 140 مليون أونصة. يعمل "نظام الاحتياطي الجزئي" هذا بكفاءة في الظروف العادية، ولكن بمجرد أن يرغب الجميع في الحصول على الفضة المادية، يُعاني النظام بأكمله من أزمة سيولة. وعندما يلوح شبح الأزمة في الأفق، يبدو أن ظاهرة غريبة تحدث دائمًا في الأسواق المالية، تُعرف باسم "سحب الإمداد". في 28 نوفمبر، شهدت بورصة شيكاغو التجارية (CME) انقطاعًا دام قرابة 11 ساعة بسبب "مشكلة في تبريد مركز البيانات"، مسجلةً بذلك رقمًا قياسيًا جديدًا لأطول انقطاع، ومنعت تحديث أسعار العقود الآجلة للذهب والفضة في بورصة كومكس بشكل طبيعي. والجدير بالذكر أن هذا الانقطاع تزامن مع لحظة حاسمة تجاوزت فيها الفضة مستويات قياسية تاريخية، حيث تخطى سعر الفضة الفوري 56 دولارًا، ووصلت أسعار العقود الآجلة إلى أكثر من 57 دولارًا. وتكهنت شائعات السوق بأن الانقطاع كان لحماية صانعي سوق السلع المعرضين لمخاطر جسيمة وخسائر محتملة كبيرة. وفي وقت لاحق، صرحت شركة سايروس وان، المشغلة لمركز البيانات، بأن الانقطاع الرئيسي كان نتيجة خطأ بشري، مما زاد من حدة نظريات المؤامرة. باختصار، أدى هذا التحرك السوقي، المدفوع بضغط العقود الآجلة، حتمًا إلى تقلبات حادة في سوق الفضة، محولًا إياها فعليًا من أصل ملاذ آمن تقليدي إلى سلعة عالية المخاطر. من يتلاعب بالسوق؟ في هذا الضغط الهائل، لا يمكن تجاهل اسم واحد: جي بي مورغان تشيس. والسبب بسيط: إنه متلاعب معروف دوليًا بسوق الفضة. على مدى ثماني سنوات على الأقل، من عام 2008 إلى عام 2016، تلاعب بنك جيه بي مورغان تشيس بأسعار الذهب والفضة في السوق عبر متداولين. كانت الطريقة بسيطة وقاسية: وضع أوامر شراء أو بيع ضخمة لعقود الفضة في سوق العقود الآجلة، مما يخلق انطباعًا زائفًا عن العرض والطلب، ويحفز متداولين آخرين على اتباع نفس النهج، ثم إلغاء الأوامر في اللحظة الأخيرة للاستفادة من تقلبات الأسعار. هذه الممارسة، المعروفة بالتلاعب بالأسعار، أدت في النهاية إلى تغريم جيه بي مورغان تشيس 920 مليون دولار في عام 2020، مسجلةً بذلك رقمًا قياسيًا لغرامة واحدة من لجنة تداول السلع الآجلة. لكن المثال الحقيقي للتلاعب بالسوق يتجاوز ذلك. فمن جهة، استخدم جيه بي مورغان تشيس عمليات بيع على المكشوف وتلاعبًا بالأسعار في سوق العقود الآجلة لخفض أسعار الفضة؛ ومن جهة أخرى، استحوذ على كميات هائلة من المعدن المادي بالأسعار المنخفضة التي خلقها. ابتداءً من عام 2011، عندما اقتربت أسعار الفضة من 50 دولارًا، بدأ بنك جيه بي مورغان تشيس بتجميع الفضة في مستودعاته في بورصة كومكس، مُواصلًا زيادة حيازاته بينما قلّصت مؤسسات مالية كبيرة أخرى مراكزها في الفضة، حتى بلغ ذروته عند 50% من إجمالي مخزون الفضة في كومكس. تستغل هذه الاستراتيجية خللًا هيكليًا في سوق الفضة: هيمنة أسعار الفضة الورقية على أسعار الفضة المادية، ويلعب بنك جيه بي مورغان تشيس، القادر على التأثير في أسعار الفضة الورقية وكونه أحد أكبر حائزي الفضة المادية، دورًا حاسمًا. فما هو دور جيه بي مورغان تشيس في هذا الضغط على أسعار الفضة؟ ظاهريًا، يبدو أن جيه بي مورغان تشيس قد "بدأ صفحة جديدة". فبعد اتفاقية التسوية في عام 2020، خضع لإصلاحات منهجية في مجال الامتثال، شملت توظيف مئات من مسؤولي الامتثال الجدد. حاليًا، لا يوجد دليل يشير إلى مشاركة جيه بي مورغان تشيس في هذا الضغط على أسعار الفضة، ولكنه لا يزال يتمتع بنفوذ كبير في سوق الفضة. وفقًا لأحدث بيانات CME الصادرة في 11 ديسمبر، فإن JPMorgan Chase تمتلك ما يقرب من 196 مليون أونصة من الفضة (التداول الخاص + الوساطة) داخل نظام COMEX، وهو ما يمثل حوالي 43٪ من إجمالي مخزون البورصة.

بالإضافة إلى ذلك، يضطلع بنك جيه بي مورغان تشيس بدور خاص آخر: فهو أمين صندوق الفضة المتداول (SLV)، الذي يمتلك 517 مليون أونصة من الفضة، بقيمة 32.1 مليار دولار، اعتبارًا من نوفمبر 2025.

والأهم من ذلك، أن بنك جيه بي مورغان تشيس يسيطر على أكثر من نصف شريحة الفضة المؤهلة (أي الفضة المؤهلة للتسليم ولكن لم يتم تسجيلها بعد كفضة قابلة للتسليم).

في أي جولة من عمليات الضغط على مراكز البيع المكشوفة للفضة، فإن اللعبة الحقيقية في السوق تتلخص في عنصرين النقاط الرئيسية: أولًا، من يستطيع توفير الفضة المادية؟ ثانيًا، هل ستُسمح هذه الفضة بالانضمام إلى سوق التسليم، ومتى؟ على عكس دورها السابق كبائع رئيسي للفضة على المكشوف، أصبحت جي بي مورغان تشيس الآن في موقع "بوابة الفضة". حاليًا، لا تمثل الفضة المسجلة القابلة للتسليم سوى 30% تقريبًا من إجمالي المخزون، بينما تتركز غالبية الفضة المؤهلة في أيدي عدد قليل من المؤسسات. لذلك، يعتمد استقرار سوق العقود الآجلة للفضة في الواقع على تصرفات عدد محدود جدًا من اللاعبين الرئيسيين. ينهار النظام الورقي تدريجيًا. لو أردنا وصف سوق الفضة الحالي في جملة واحدة، لقلنا: السوق مستمر، لكن القواعد تغيرت. لقد شهد السوق تحولًا لا رجعة فيه، وتتلاشى الثقة في "النظام الورقي" للفضة. الفضة ليست حالة معزولة؛ فقد حدثت التغييرات نفسها في سوق الذهب. استمرت مخزونات الذهب في بورصة نيويورك التجارية في الانخفاض، حيث وصل الذهب المسجل إلى أدنى مستوياته مرارًا وتكرارًا، مما أجبر البورصة على تخصيص سبائك ذهبية من الذهب "المؤهل"، والذي لم يكن مخصصًا للتسليم في الأصل، لإتمام الصفقات. على الصعيد العالمي، تشهد رؤوس الأموال هجرة هادئة. فعلى مدى العقد الماضي تقريبًا، اتسم توزيع الأصول السائد بطابع مالي كبير؛ صناديق المؤشرات المتداولة، والمشتقات، والمنتجات المهيكلة، والأدوات المالية ذات الرافعة المالية - كل شيء قابل للتوريق. أما الآن، فتتجه المزيد من الصناديق إلى سحب استثماراتها من الأصول المالية والبحث عن أصول مادية لا تعتمد على الوسطاء الماليين أو ضمانات الائتمان، كالذهب والفضة. وتعمل البنوك المركزية باستمرار وبشكل هائل على زيادة احتياطياتها من الذهب، وتختار في الغالب الشكل المادي. وقد حظرت روسيا تصدير الذهب، بل إن دولًا غربية مثل ألمانيا وهولندا طلبت إعادة احتياطياتها من الذهب الموجودة في الخارج. وتتلاشى السيولة لصالح اليقين. فعندما يعجز المعروض من الذهب عن تلبية الطلب الهائل على الأصول المادية، تبدأ الصناديق بالبحث عن بدائل، وتصبح الفضة بطبيعة الحال الخيار الأول. وجوهر هذا التوجه نحو الأصول المادية هو صراع متجدد على قوة تسعير العملات في ظل ضعف الدولار وتراجع العولمة. ووفقًا لتقرير بلومبيرغ الصادر في أكتوبر، فإن الذهب العالمي ينتقل من الغرب إلى الشرق. تُظهر بيانات مجموعة بورصة شيكاغو التجارية (CME Group) ورابطة سوق لندن للمعادن الثمينة (LBMA) أنه منذ نهاية أبريل، تم تصدير أكثر من 527 طنًا من الذهب من خزائن نيويورك ولندن، وهما أكبر سوقين غربيين. في الوقت نفسه، زادت واردات الذهب من قِبل الدول الآسيوية الرئيسية المستهلكة للذهب، مثل الصين، حيث بلغت واردات الصين من الذهب في أغسطس أعلى مستوى لها في أربع سنوات. ولمواكبة تغيرات السوق، نقل بنك جيه بي مورغان تشيس فريق تداول المعادن الثمينة التابع له من الولايات المتحدة إلى سنغافورة في نهاية نوفمبر 2025. ويكمن وراء الارتفاع الكبير في أسعار الذهب والفضة عودة مفهوم "معيار الذهب". ورغم أن هذا قد لا يكون واقعيًا على المدى القصير، فمن المؤكد أن من يمتلك كميات أكبر من الذهب المادي يتمتع بقوة تسعيرية أكبر. وعندما يتوقف هذا الوضع، لن ينعم بالراحة إلا من يمتلك الذهب والفضة الحقيقيين.

Miyuki

Miyuki