المؤلف: تشارلي ليو

يوم الأربعاء الماضي، أسفرت نتائج أعمال إنفيديا المرتقبة للغاية عن نتائج مشجعة، مما خفف أخيرًا من قلق عدد لا يُحصى من المستثمرين: فقد نمت الإيرادات بأكثر من 60% على أساس سنوي، وبيعت أعمال مراكز البيانات بالكامل، وتمت مراجعة التوجيهات صعودًا مرة أخرى.

مع ذلك، كان رد فعل سوق رأس المال مختلفًا. فقد ارتفع سعر سهم إنفيديا لفترة وجيزة قبل أن يتراجع، وانخفضت مجموعة واسعة من أسهم مفاهيم الذكاء الاصطناعي بشكل جماعي، مما أدى إلى توسيع فروق الائتمان للشركات التي تعمل على توسيع بنيتها التحتية للذكاء الاصطناعي بشكل كبير. حتى أن السوق المفتوحة شهدت انخفاضًا بنسبة 2.5% في أكثر من ساعة بقليل.

في الآونة الأخيرة، انتشر الحديث عن "فقاعة الذكاء الاصطناعي" على نطاق واسع: إذ يزعم معهد ماساتشوستس للتكنولوجيا أن 95% من مشاريع الذكاء الاصطناعي التجريبية للشركات فشلت في تحقيق عوائد استثمارية قابلة للقياس، ويحذر محافظو البنوك المركزية من أن التقييمات لا تزال مشوهة كما كانت في أواخر التسعينيات، وبدأت وسائل الإعلام في التعمق في الإيرادات الدورية لشركات الذكاء الاصطناعي الكبرى. بعبارة أخرى، على الرغم من أرقام الإيرادات المرتفعة، بدأ السوق يشكك في قدرة الهيكل الأساسي للصناعة بأكملها على دعم هذه التقييمات. عنق الزجاجة الحقيقي للذكاء الاصطناعي: الكهرباء ورأس المال. مؤخرًا، أجرى جولدمان ساكس، في تقرير عن صناعة الطاقة والكهرباء، تشبيهًا مثيرًا للاهتمام، مقارنًا الوضع الحالي بدورتين تاريخيتين فائقتين للبنية التحتية. حفز بناء السكك الحديدية في القرن التاسع عشر تطوير بنوك الاستثمار الحديثة والسندات كفئة أصول شائعة. عزز تطور الإنترنت في نهاية القرن العشرين رأس المال الاستثماري وعزز صعود أسهم النمو عالية المخاطر والاكتتابات العامة الأولية. في عصر الذكاء الاصطناعي الحالي، لا يمكن للأسهم والسندات التقليدية تلبية المتطلبات الناجمة عن النمو الهائل في الكهرباء وقوة الحوسبة. نحن بحاجة إلى نموذج جديد لتكوين رأس المال، أو حتى سوق رأس مال جديد. علاوة على ذلك، يكمن القيد الأساسي في قدرتنا على توفير طاقة كافية على مستوى الذكاء الاصطناعي وتمويلها دون إرهاق النظام المالي. معضلة الطاقة: على مدى العقدين الماضيين، كان متوسط معدل النمو السنوي لشبكة الطاقة الأمريكية أقل من 1٪ - وهو ما يكفي للتعامل مع عصر خوادم الويب والهواتف الذكية، ولكنه كارثة لمصانع الذكاء الاصطناعي. يُظهر التحليل أنه لتلبية المتطلبات المجمعة لمراكز البيانات الجديدة والمركبات الكهربائية وإعادة التصنيع الصناعي، تحتاج الولايات المتحدة الآن إلى إضافة ما يقرب من 80 جيجاوات من طاقة التوليد سنويًا. ومع ذلك، فإن الزيادة السنوية الفعلية لا تتجاوز 50-60 جيجاوات، مما يخلق عجزًا يبلغ حوالي 20 جيجاوات سنويًا - وهو ما يكفي لدعم مدينتين أو ثلاث مدن بحجم مدينة نيويورك. تتمثل الخيارات الغريزية الأولى لسد هذه الفجوة دائمًا في المزيد من محطات الطاقة التي تعمل بالغاز الطبيعي، وتسريع نشر طاقة الرياح والطاقة الشمسية وتخزين الطاقة، والعودة المتوقعة للطاقة النووية. ولكن لا يمكن لأي من هذه الخيارات تلبية الطلب في إطار زمني معقول: إن بناء محطات طاقة جديدة تعمل بالغاز الطبيعي أمر مغرٍ على الورق، ولكنه في الواقع أصبح مشروعًا متوسطًا مدته أربع سنوات، مع اختناقات في إمدادات التوربينات تمتد دورات تسليم المعدات إلى ثلاث إلى خمس سنوات، دون احتساب الموافقات وطوابير توصيل الشبكة. تستغرق طاقة الرياح البرية، بما في ذلك التخطيط الأولي ودراسات توصيل الشبكة، عادةً من ثلاث إلى أربع سنوات، ويمكن أن تستمر لما يقرب من عقد من الزمان، على الرغم من أن مرحلة البناء الفعلية تستغرق من ستة إلى أربعة وعشرين شهرًا فقط. الطاقة الشمسية عالية الجودة أكثر قابلية للتجميع وأسرع في البناء، حيث تتراوح دورة البناء النموذجية بين 12 و18 شهرًا. يبلغ متوسط دورة تطوير تخزين البطاريات أقل من عامين، وبالتالي، تُمثل الطاقة الكهروضوئية + التخزين أكثر من 80% من السعة الجديدة المُركبة المُتوقعة في الولايات المتحدة بحلول عام 2025. قد تُمثل الطاقة النووية، وخاصةً المفاعلات المعيارية الصغيرة (SMRs)، الحل الأمثل على المدى الطويل لتوفير الكهرباء على مدار الساعة طوال أيام الأسبوع بمستوى الذكاء الاصطناعي، ولكن من المتوقع أن تصل الموجة الأولى من مشاريع المفاعلات المعيارية الصغيرة في أمريكا الشمالية إلى مرحلة التشغيل التجاري حوالي عام 2030-2035. جميع هذه الخيارات أساسية، ولكن في عالم غالبًا ما تستغرق فيه طوابير توصيلات الشبكة فترات انتظار تتراوح بين أربع وسبع سنوات، فإنها تُمثل حلولًا متوسطة إلى طويلة الأجل فقط. الطريقة الوحيدة لتسريع هذه العملية بشكل ملحوظ هي إعادة استخدام المواقع الحالية ذات الأراضي، ووصلات الشبكة عالية السعة، والبنية التحتية للطاقة - وخاصةً مزارع تعدين البيتكوين الكبيرة. عمليًا، لا يتطلب تطوير مزارع التعدين الحالية إلى مرافق ذكاء اصطناعي سوى بضعة أشهر من أعمال التعديل (التبريد السائل، وتوزيع الطاقة، ووحدات معالجة الرسومات)، بدلاً من أربع إلى سبع سنوات اللازمة لتقديم طلبات توصيلات الشبكة الجديدة من الصفر. هذا هو السبب بالتحديد وراء استحواذ شركات الذكاء الاصطناعي على شركات التعدين أو شراكتها معها: كان عرض CoreWeave للاستحواذ على CoreScientific يهدف في المقام الأول إلى تحويل بنيتها التحتية للتعدين، والتي تبلغ حوالي 1.3 جيجاواط، إلى الذكاء الاصطناعي. على الرغم من أن الأداء المذهل لـ Gemini 3 قد أدى إلى تكهنات بأن وحدات معالجة الرسومات (TPUs) قد تحل محل وحدات معالجة الرسومات (GPUs) في المستقبل، مما يقلل الطلب على الطاقة، إلا أن الإجماع المتزايد في السوق لا يزال على أن وحدات معالجة الرسومات (GPUs) ستكون المحرك الرئيسي، مع لعب وحدات معالجة الرسومات (TPUs) دورًا ثانويًا. تمامًا مثل مخاوف الطلب على وحدات معالجة الرسومات (GPUs) التي أثارها الظهور المفاجئ لـ DeepSeek، فقد صمدت وحدات معالجة الرسومات من Nvidia مرة أخرى أمام الضغط، ولا يزال الطلب المتوقع على الطاقة قويًا. معضلة رأس المال: منذ أن أشعلت ChatGPT جنون الذكاء الاصطناعي في أواخر عام 2022، ارتفع الطلب على مراكز بيانات الذكاء الاصطناعي بشكل كبير، وتطورت نماذج التمويل عبر عدة مراحل. كانت المرحلة الأولى مدعومة بالكامل تقريبًا بالتدفق النقدي التشغيلي للمؤسسات الضخمة. عندما تولد مئات المليارات من الدولارات من التدفق النقدي الحر سنويًا، يمكنك بناء كميات هائلة من مراكز البيانات بهدوء وحجز كميات هائلة من وحدات معالجة الرسومات. لكن حجم الرؤية الحالية - مجموعة من الذكاء الاصطناعي بتريليونات الدولارات عالميًا - بدأ يضغط على هذه الميزانيات العمومية. وهكذا، دخلنا المرحلة الثانية: الديون والائتمان الخاص. فقد ارتفع الاقتراض ذو الدرجة الاستثمارية لتمويل بناء الذكاء الاصطناعي؛ ودخلت الجهات المصدرة ذات العائد المرتفع (عمال تعدين البيتكوين الذين ينتقلون إلى الذكاء الاصطناعي، ومطورو مراكز البيانات الجدد) سوق السندات غير المرغوب فيها؛ وأضاف نظام الائتمان الخاص سريع النمو قروضًا مخصصة، وعمليات إعادة تأجير، وتسهيلات لتقاسم الإيرادات. تجدر الإشارة إلى أن الكثير من هذا التمويل لا يظهر أبدًا في الميزانية العمومية على أنه "دين" بسيط، بل كـ **ائتمان خاص** خارج الميزانية العمومية: توجد هذه في مشاريع مشتركة للمشاريع، وعقود إيجار مهيكلة، وأدوات أخرى خارج الميزانية العمومية، مما يحول النفقات الرأسمالية إلى التزامات طويلة الأجل ويجعل المجموعة بأكملها أشبه بالتمويل الموازي. إذا كانت توقعات النفقات الرأسمالية للذكاء الاصطناعي البالغة تريليون دولار دقيقة تقريبًا، فلن تكون البنوك وحاملو السندات كافيين لدعمها؛ بحلول عام 2028، من المتوقع أن يُوفر الائتمان الخاص وهذه الهياكل شبه الخفية حصةً كبيرة - وربما الأغلبية - من رأس المال المُستخدم في مراكز بيانات الذكاء الاصطناعي ومعاملات الطاقة. ومع ذلك، لا يزال هذا غير كافٍ، لذا نشهد بوادر مبكرة لمرحلة ثالثة: التوريق. نمت قيمة الأوراق المالية المدعومة بالأصول لإيجارات وعقود مراكز البيانات بهدوء إلى حوالي 80 مليار دولار من حيث القيمة القائمة، ومن المتوقع أن تصل إلى حوالي 115 مليار دولار بحلول عام 2026. أما على صعيد الأسهم، فتُقسّم الأدوات الشبيهة بصناديق الاستثمار العقاري والمشاريع المشتركة المصالح الاقتصادية لـ"الأرض + الهيكل + الطاقة مقابل إيرادات وحدات معالجة الرسومات مقابل إيرادات تطبيقات الذكاء الاصطناعي". وقد انتبه سوق الائتمان العام لهذه المخاطر المحتملة. يشير انتقاد بلومبرغ لـ"التمويل الإبداعي" لمشروع مركز البيانات المشترك لشركة ميتا خارج الميزانية العمومية والبالغ 27 مليار دولار، وتعليقها على استراتيجية أوراكل العدوانية للتأجير والاقتراض، إلى نفس النقطة: لا تستطيع شركات التكنولوجيا العملاقة تمويل مبادرات الذكاء الاصطناعي الخاصة بها بالكامل، وكل حيلة تمويل جديدة تستخدمها تزيد من قلق مستثمري السندات. إذن، هل هذه فقاعة الذكاء الاصطناعي؟ إلى حد ما - ولكن ليس بالطريقة التي تشير إليها العناوين الرئيسية. وعلى صعيد الأسهم، فإن التقييمات مذهلة بالفعل. فقد استحوذت الشركات المرتبطة بالذكاء الاصطناعي على حصة مفرطة من مكاسب السوق، ويتداول مؤشر ستاندرد آند بورز 500 عند مضاعفات تقييم تذكرنا بعصر الإنترنت، وتجاوزت القيمة السوقية لشركة إنفيديا لفترة وجيزة الناتج المحلي الإجمالي لكل دولة تقريبًا باستثناء الولايات المتحدة والصين. لكن مستثمري الأسهم يعتقدون على الأقل أنهم يعرفون كيفية تسعير النمو والترويج له. تكمن الحركة الأكثر إثارة للاهتمام - والأكثر خطورة - في **مكدس رأس المال** وراء كل هذا. لا تكمن المشكلة في أن الذكاء الاصطناعي ليس له استخدامات عملية، ولكننا نحاول تمويل جيل من بناء البنية التحتية بأدوات ووسطاء غير مصممين لهذه المحفظة المحددة من المخاطر (المخاطر المادية طويلة الأجل: محطات الطاقة، وترقيات الشبكة؛ المخاطر التكنولوجية قصيرة الأجل: قد تصبح وحدات معالجة الرسومات القديمة قديمة في غضون خمس سنوات). وبالعودة إلى القياس التاريخي المذكور سابقًا: لم يتم تمويل السكك الحديدية ببساطة من خلال القروض العامة للنفط الخام؛ أدت الحاجة إلى الأموال لآلاف الأميال من المسارات والمعدات الدارجة إلى ظهور بنوك استثمارية حديثة وسندات سكك حديدية موحدة. لم يُطعّم الإنترنت ببساطة في الميزانيات العمومية للشركات؛ بل عزز شراكات رأس المال الاستثماري والمعايير المحيطة بمحافظ الأسهم المدعومة بالشركات الخاسرة بسبب العوائد غير المتكافئة للغاية وإمكانية التقدير. لذلك، فإن السؤال الحقيقي هو: في عصر الذكاء الاصطناعي، ما هي آلية تكوين رأس المال الأكثر فعالية؟ وما هي أدواتها المالية الأصلية؟ RWA: أداة مالية للعصر الجديد. ظاهريًا، يبدو أن وول ستريت قد وجدت الإجابة. أصبح "RWA" كلمة طنانة في مكالمات الأرباح والخطابات التنظيمية. إنه مصطلح عام للسندات الحكومية الرمزية والأسهم والودائع المصرفية وتجارب إعادة الشراء على السلسلة، والتي تُعتبر البنية التحتية للسوق المالية للعصر الجديد. وفقًا لرواية هيئة الأوراق المالية والبورصات الأمريكية، يبدو أنها بطبيعتها البنية التحتية المالية لعصر الذكاء الاصطناعي، مثل سندات السكك الحديدية للصلب أو أسهم الشركات الناشئة للإنترنت. ومع ذلك، في جوهرها، فإن RWA الرمزية نفسها ليست شكلاً جديدًا من أشكال رأس المال؛ إنها مجرد عبوة جديدة للمنتجات المالية المألوفة: خلفها لا تزال هناك ديون عليا وميزانين؛ أسهم عادية ومفضلة؛ اتفاقيات تقاسم الإيرادات، إلخ. في سياق مراكز الطاقة أو البيانات، قد يعني هذا أسهمًا رمزية لاتفاقيات شراء الطاقة لمدة 20 عامًا؛ أسهم مشروع رمزية مع منطق الشلال على السلسلة؛ وحدات REIT رمزية؛ أو سندات قصيرة الأجل مفرطة الضمان مدعومة بإيرادات وحدة معالجة الرسومات (GPU) التعاقدية. لذا، إذا لم تكن RWA شيئًا جديدًا، فما هي المزايا الحقيقية التي تقدمها بخلاف الضجيج والدعاية مقارنة بالأدوات المالية التقليدية؟ من خلال تحليل بعض المشاريع في المراحل المبكرة، يمكننا أن نرى أربع فوائد عملية: **قابلية القسمة الدقيقة:** يمكن تقسيم حصة مشروع بقيمة 50 مليون دولار إلى آلاف من المراكز على السلسلة، مما يسمح لأحجام المراكز بمطابقة متطلبات الاستثمار الأوسع. النطاق العالمي: طالما يتم اتباع قواعد الأوراق المالية، يمكن الاحتفاظ بنفس الأداة من قبل الصناديق أو المكاتب العائلية أو المنظمات اللامركزية المستقلة أو الشركات في ولايات قضائية مختلفة دون الحاجة إلى إعادة توصيل البنية التحتية الأساسية في كل مرة. تخصيص التدفق النقدي القابل للبرمجة: يمكن للعقود الذكية الاحتفاظ بالعملات المستقرة، وتنفيذ التدفقات والعقود المتتالية، ودفع القسائم أو حصص الإيرادات تلقائيًا بناءً على بيانات أداء قابلة للتحقق، دون الاعتماد على جداول البيانات والوسطاء. تسوية سريعة بناءً على عملات الدولار الأمريكي المستقرة: يمكنك تحويل رأس المال والفائدة عبر المناطق الزمنية وعطلات نهاية الأسبوع في دقائق، على الرغم من أن عمق السوق الثانوية لا يزال أضعف بكثير من أسواق السندات التقليدية. يبدو كل هذا وكأنه ترقية مالية، لكنه لا يزال لا يبدو أنه يجيب على الأسئلة الأعمق المتعلقة بتكوين رأس المال. في عصر السكك الحديدية، كانت السندات فعالة بسبب النظام المحيط بها الذي حوّل الفولاذ والأراضي إلى أوراق مالية موحدة؛ وفي عصر الإنترنت، كانت الأسهم عالية النمو فعالة لأن شراكات رأس المال الاستثماري يمكن أن تحول الشركات الناشئة الفوضوية إلى قنوات مربحة. لكن الأصول المرجحة بالأوزان الرمزية لا يمكنها خلق هذا المحرك من العدم. لا يكمن التحدي المالي الحقيقي لدورة الذكاء الاصطناعي والطاقة في كيفية استمرار شركات الذكاء الاصطناعي الرائدة في استخدام الهندسة المالية "بذكاء" لاقتراض الأموال لبناء مراكز بيانات الذكاء الاصطناعي ومحطات الطاقة، بل في كيفية بدء وتجميع وتخفيف مخاطر آلاف الأصول الصغيرة الموزعة (الألواح الشمسية، والبطاريات، ومراكز البيانات الدقيقة، والأحمال المرنة) والتعبير عن تدفقاتها النقدية بطريقة تسمح لرأس المال العالمي بالاحتفاظ بها بثقة حقيقية. هذه هي الفجوة تحديدًا التي تسعى DePIN RWA لسدّها، ولماذا، في هذا السياق، تُعد شبكات الطاقة والحوسبة أكثر أهمية من أي "سرد عام" آخر لـ "RWA". الطاقة DePIN: تشكيل رأس المال طويل الذيل

هنا تحديدًا تبرز DePIN - فكرة استخدام الرموز لتنسيق نشر البنية التحتية المادية - بشكل مثير للاهتمام.

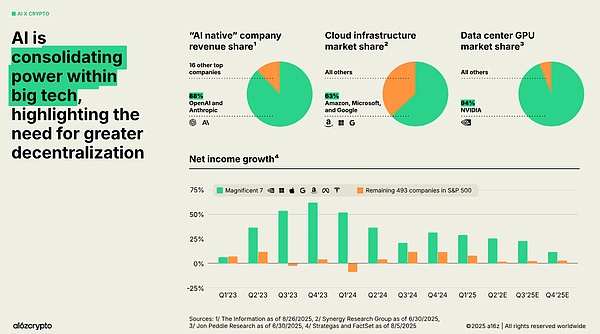

في الوقت الحالي، لا يزال DePIN صغيرًا. يُظهر تقرير مساري لعام ٢٠٢٤ أن القطاع بأكمله يمتلك حوالي ٣٥٠ رمزًا بقيمة سوقية إجمالية تبلغ حوالي ٥٠ مليار دولار، ويتم تداولها بما يعادل حوالي ١٠٠ ضعف إيراداتها المجمعة. وتحديدًا، تضم الفئة الفرعية Energy DePIN حوالي ٦٥ مشروعًا بقيمة سوقية إجمالية تقل عن ٥٠٠ مليون دولار. إذا كنت مستثمرًا تقليديًا في البنية التحتية، فإن هذه الأرقام تبدو سخيفة مقارنةً بخطط الإنفاق الرأسمالي للذكاء الاصطناعي البالغة تريليون دولار. لكن أفضل تصميم لـ Energy DePIN يكاد يكون مثاليًا لمواجهة مشكلة نقص الطاقة التي تواجهها حزمة الذكاء الاصطناعي. لنأخذ Daylight كمثال. يكمن منطقها الأساسي في إمكانية تنسيق موارد الطاقة الموزعة - الطاقة الشمسية على الأسطح، والبطاريات المنزلية، ومحطات شحن السيارات الكهربائية - في محطة طاقة مُعرّفة برمجيًا إذا تمكنت من اكتشاف السعة "المرنة" ودفع ثمنها، بدلاً من مجرد توليد الطاقة الخام. آلية "الإثبات المرن" الخاصة بها تدفع برموز $GRID عندما تلتزم الأجهزة الذكية بتعديل استهلاكها أو سلوك الشحن/التفريغ خلال فترات الجهد العالي المستقبلية؛ تحرق شركات الطاقة $GRID لشراء الوصول إلى تلك السعة المرنة. بناءً على ذلك، فإن $GRID، كعملة مدعومة بالطاقة، تمس كل جزء من المكدس: خصومات التركيب لأصحاب المنازل؛ مدفوعات البيانات والتحليلات؛ الرهان والمشتقات لتسعير السعة الإقليمية الخاطئة؛ والتأمين على التزامات السعة خارج السلسلة. في نموذجها الأمريكي فقط، يبلغ الحجم الإجمالي عبر أسواق الطاقة المادية والمالية حوالي تريليون دولار سنويًا. يرتبط نموذج Daylight ارتباطًا وثيقًا بشبكة الكهرباء الحالية. هذه نقطة بيع رئيسية إذا كنت تعتقد أن مراكز بيانات الذكاء الاصطناعي ستقع في المقام الأول داخل شبكة النقل الحالية أو بالقرب منها، وأن المرافق على استعداد لدفع أسعار مرتفعة مقابل المرونة. إذا أدت تأخيرات توصيل الشبكة واللوائح إلى إبطاء كل شيء، فهذا أيضًا خطر. في المقابل، هناك Arkreen. إذا كانت Daylight "مرتبطة بالشبكة المحلية، ومُركزة على الولايات المتحدة"، فإن Arkreen "لا تعتمد على الشبكة، وموجهة عالميًا". فهي تربط موارد الطاقة المتجددة الموزعة بشبكة بيانات وأصول مُمكّنة بتقنية Web3. يقوم المشاركون بتثبيت "أجهزة تعدين" أو الاتصال عبر واجهة برمجة التطبيقات (API)؛ حيث تُسجل الشبكة بيانات توليد الطاقة الخضراء القابلة للتحقق وتُحوّلها إلى شهادات طاقة متجددة وأصول خضراء أخرى. قامت Arkreen بربط أكثر من 200,000 عقدة بيانات للطاقة المتجددة، وأصدرت أكثر من 100 مليون كيلوواط/ساعة من شهادات الطاقة المتجددة المُرمزة، وسهّلت آلاف الإجراءات المناخية على السلسلة. تتمثل رؤيتها بوضوح في العولمة والنهج طويل الأمد: شبكة تداول أصول الطاقة من نظير إلى نظير، حيث يُمكن للأسر وصغار المنتجين ربط مصادر الطاقة المتجددة الموزعة (DERs) بنظام DePIN، وكسب الرموز من خلال أنشطة "قائمة على التأثير"، وإنشاء محطات طاقة افتراضية أو تعويضات ذكاء اصطناعي أخضر بشكل غير مباشر. بشكل فردي، لا يُمكن لأي من هذه المشاريع تمويل مجمع بيانات الجيجاوات التالي للمؤسسات الضخمة. لكنهم يشيرون إلى شكل محتمل من "تكوين رأس المال" في عصر الذكاء الاصطناعي - إذا توقفنا عن النظر فقط إلى كتل تمويل المشاريع المكونة من تسعة أرقام، وبدأنا نفكر في "كيلوواط/ساعة" على المستوى الذري. هذا هو بالضبط مصدر القلق المتعلق بالمركزية الذي أشار إليه سرد العملات المشفرة والذكاء الاصطناعي، وفي أحدث تقرير حالة العملات المشفرة الصادر عن a16z: يميل الذكاء الاصطناعي القائم على مبدأ عدم التدخل إلى المركزية - نماذج كبيرة، ومجموعات كبيرة، وسحب ضخمة. في المقابل، تتفوق تقنية البلوك تشين في تجميع أعداد كبيرة من المساهمات الصغيرة الموزعة، ومنحها وصولاً سلسًا إلى السوق العالمية.

جسر تشفيري يربط بين ساعات الكيلوواط ورموز الذكاء الاصطناعي

حاليًا، سلسلة القيمة من "ساعات الكيلوواط" الهامشية إلى "رموز الذكاء الاصطناعي" مجزأة.

تُوقع محطات الطاقة اتفاقيات شراء الطاقة مع شركات المرافق؛ وتُوقع شركات المرافق أو المطورون عقودًا مع مراكز البيانات؛ وتُوقع مراكز البيانات عقودًا مع موفري الخدمات السحابية وشركات الذكاء الاصطناعي؛ وتبيع شركات الذكاء الاصطناعي حقوق استخدام واجهات برمجة التطبيقات أو مقاعدها؛ وفي مكان ما في أعلى المكدس، يدفع المستخدمون بضعة دولارات لإجراء اختبار استدلالي.

يتم تمويل كل رابط بشكل مستقل، مع مستثمرين مختلفين، ونماذج مخاطر، وقيود قضائية مختلفة. تكمن الفرصة، ونسخة مُعتمدة على العملات المشفرة من "تكوين رأس المال"، في جعل هذه السلسلة شفافة وقابلة للبرمجة.

على صعيد العرض، يُمكن ترميز الناتج المرتبط بالكيلوواط/ساعة، مُمثلاً ادعاءً بتيّارات توليد طاقة متجددة مُحددة؛ وترميز شهادات الطاقة المتجددة (RECs) وأرصدة الكربون؛ وترميز التزامات الطاقة المرنة من البطاريات والأجهزة الذكية ومشاريع الطاقة الافتراضية (VPPs). وقد أثبتت مشاريع مثل Arkreen أن هذا مُجدٍ تقنيًا وتجاريًا على نطاق معقول. وفي منتصف الطريق، يُمكن التعبير عن البنية التحتية كأصول مخاطرة مُرمزة: الأسهم والديون في مراكز البيانات، وترقيات توصيلات الشبكة، والتوليد والتخزين خارج العدادات، ومجموعات وحدات معالجة الرسومات (GPU). هنا، لا يزال التوريق التقليدي قائمًا، لكن المسارات على السلسلة تجعله أكثر شفافية: يعرف المستثمرون بدقة الأصول التي تدعم المنتجات المُتدرجة عند شرائها، وتُسوى التدفقات النقدية في عملات مستقرة تتحرك في دقائق بدلاً من أيام. من ناحية الطلب، يُمكن ربط الطاقة والحوسبة بأدوات الذكاء الاصطناعي الأصلية: رموز ساعات وحدة معالجة الرسومات، وائتمانات الاستدلال الثانية، وحتى رموز "خدمة الذكاء الاصطناعي" على مستوى التطبيقات. مع تطور أنظمة الذكاء الاصطناعي الوكيلة، سيتم الاحتفاظ ببعض هذه الرموز وإنفاقها مباشرةً بواسطة وكلاء البرامج - وهي برامج قادرة على تقييم أماكن شراء الحوسبة والكهرباء عند هامش الربح، والتحكيم ديناميكيًا بين الموردين. وبالتالي، فإن كل كيلوواط/ساعة هامشية يستخدمها نموذج الذكاء الاصطناعي، من مصدره (على السطح، محطة طاقة شمسية، مفاعل نووي صغير) إلى استهلاكه في رف وحدة معالجة الرسومات وتحقيق الدخل منه في تطبيقات الذكاء الاصطناعي، **قابل للتتبع والتسعير والتحوط**. هذا لا يتطلب أن تكون كل وصلة على نفس السلسلة أو مُقوّمة بنفس الرمز. بل يعني أن حالة كل وصلة قابلة للقراءة آليًا، ويمكن ربطها معًا بواسطة العقود الذكية والوكلاء. إذا تحقق ذلك، فأنت تُنشئ أساسًا شكلًا جديدًا من أشكال رأس المال: يمكن لأي مستثمر، في أي مكان، اختيار مكان المخاطرة على هذه السلسلة - الطاقة، شبكات الكهرباء، مراكز البيانات، وحدات معالجة الرسومات، تطبيقات الذكاء الاصطناعي - وشراء استثمارات رمزية بالحجم والمدة المناسبين. لن تختفي الميزانيات العمومية للشركات الضخمة، لكنها لن تكون السبيل الوحيد لتخزين تلك المخاطر. الخلاصة: هذه القصة ليست حتمية. يكفي الجمع بين "الشركات الكبيرة ورأس المال الكبير" لتحقيق كل ذلك بشكل مستقل. قد تقرر الشركات الضخمة امتلاك حزمة الطاقة مباشرةً من خلال التكامل الرأسي والحفاظ على التدفق النقدي داخليًا. قد لا يتجاوز DePIN طويل الأمد في مجال الطاقة المشاريع المركزية. حتى لو تم تمويل وتنسيق جزء صغير فقط من موارد الطاقة والحوسبة المتعلقة بالذكاء الاصطناعي في نهاية المطاف من خلال DePIN وRWA الرمزية، فقد أجبنا بالفعل على الأسئلة المفتوحة التي طرحتها جولدمان ساكس وa16z لدعوة اللامركزية. في الوقت الحالي، تتشابك قوة الحوسبة والكهرباء بطرق غير مسبوقة، ويجري إعادة تشكيل شكل رأس المال بهدوء.

Joy

Joy