مشاريع البوابة: مشكلة تجزئة السيولة في عصر الطبقة الثانية

الطبقة الثانية، السيولة، ETH، رؤى أبحاث Gate Ventures: بحث حول مشكلة تجزئة السيولة في عصر الطبقة الثانية من التمويل الذهبي، سيكون المستقبل بالتأكيد عصرًا للتعايش متعدد السلاسل.

JinseFinance

JinseFinance

على هذه الخلفية، اكتسب تجريد السلسلة، كمفهوم ناشئ، الاهتمام تدريجيًا، مما يوفر منظورًا جديدًا لحل قابلية التشغيل البيني بين السلاسل.

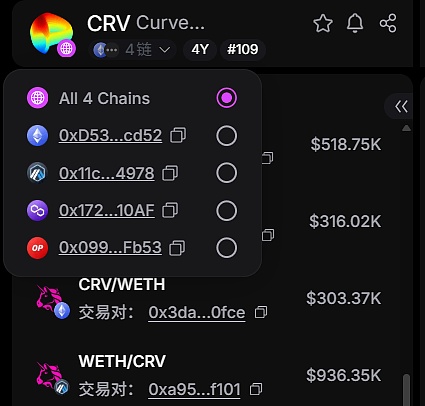

يُعد تجريد السلسلة رؤية عظيمة لـ Web3. يشير هذا إلى حماية مختلف تفاصيل العمليات المعقدة والمكونات المعقدة من خلال واجهة مستخدم واحدة، مما يسمح للمستخدمين بالوصول تلقائيًا إلى السيولة ضمن مختلف أنظمة سلاسل التداول العامة من خلال معاملة بنقرة واحدة على منصة واحدة، مما يوفر أفضل تجربة تداول من خلال طريقة "تحليل نية المستخدم ← تقسيم الأوامر ← التوجيه ← التنفيذ". على سبيل المثال، داخل منصة UniversalX، يمكننا رؤية توزيع سيولة رموز CRV على أربع سلاسل تداول عامة. يمكن للمنصة تقسيم أوامر الشراء الكبيرة للمستخدمين تلقائيًا إلى عدة أوامر شراء صغيرة، تتفاعل في مجموعات مختلفة لتقليل الانزلاق. لتحقيق هذا التأثير، يجب أن يكون هناك نظام تفاعل متكامل وناجح على مستوى السلسلة.

بالإضافة إلى UniversalX، بدأت مشاريع متطورة أخرى باستكشاف إمكانات منصات تجريد السلسلة والنوايا بشكل كامل، في محاولة لإعادة صياغة نموذج إصدار وتداول عقود المياه المتغيرة (RWA) من خلال توافقية سلسة وآلية تسوية موحدة. باستخدام PicWe كمثال، يجمع هذا الحل سيولة السلسلة الكاملة من خلال بنية تحتية شاملة للسلسلة، ويُصدر عقود المياه المتغيرة بنقرة واحدة، مما أدى إلى جمع مليون دولار أمريكي من خلال عقود المياه المتغيرة لمحطة إسفايرام للطاقة الكهرومائية الصغيرة المرحلة الأولى التابعة لمجموعة AK BUURA للطاقة. بالتركيز على حل PicWe لأصول RWA كاملة السلسلة، يُمكننا فهم تأثير تجريد السلسلة على أصول RWA. قامت PicWe ببناء نظام مبادلة كامل السلسلة مُصمم خصيصًا للمستخدم لأصول RWA في عروض IRO (العرض الأولي لأصول RWA)، باستخدام عملة WEUSD المستقرة كوسيلة للتبادل. يُلغي هذا النظام الحاجة إلى الجسور التقليدية، ويحمي هذا التصميم من تعقيد العمليات بين السلاسل، ويُحسّن السيولة والأمان. يعتمد تطبيق PicWe لتجريد السلسلة على نموذج المعاملات المجردة للسلسلة (CATM). هذا النموذج هو في الأساس إطار عمل لتنسيق المعاملات الموزعة، ينشر عقودًا موحدة على كل سلسلة متصلة بـ PicWe، والتي تعمل كعقد مزامنة وتنفيذ للحالات. بخلاف الحلول التقليدية عبر السلاسل التي تعتمد على عملية "القفل والسك" التي تتضمن جسرًا وسيطًا، يستخدم CATM منطق تنفيذ قائم على النية: يُرسل المستخدمون نوايا المعاملات على السلسلة المصدر، ويقوم النظام تلقائيًا بمطابقة المعاملات وتسويتها من خلال شبكة من العقود، مما يُلغي الحاجة إلى تدخل المستخدم اليدوي في عمليات النقل بين السلاسل. تُعامل طبقة التجريد هذه السلاسل المتعددة ككيان منطقي، مما يُتيح للمستخدمين نقطة دخول واحدة للمعاملات. في جوهرها، تُدير العقود عمليات التحقق والتوجيه والإصدار، مما يضمن التنفيذ الذري عبر سلاسل متعددة. التقنية الرئيسية التي تدعم CATM هي بروتوكول تنسيق المزايدة بدون إذن متعدد السلاسل (OPBOP)، وهو بروتوكول تنسيق مزايدة مفتوح يسمح لأي مُزود سيولة (LP) بالمشاركة في مطابقة الطلبات عبر السلاسل دون إذن. يعمل OPBOP بشكل مُشابه لسوق المزادات اللامركزية: عندما يبدأ مستخدم عملية شراء عبر السلاسل، يُبث البروتوكول تفاصيل الطلب إلى مجموعة عقود السلسلة المستهدفة، حيث يُقدم الشركاء المحدودون (LPs) عطاءات لتوفير الأصول المطلوبة بناءً على عروض أسعار فورية. تتضمن عملية المزايدة آلية تناقص الوقت - يكون العرض الأولي مرتفعًا، ومع استجابة المزيد من الشركاء المحدودين، ينخفض السعر تدريجيًا حتى يتم الوصول إلى التطابق الأمثل. هذا لا يُمكّن فقط من ضخ سيولة منخفضة العتبة، بل يُشجع أيضًا مُزوّدي السيولة على سد فجوات العرض بشكل استباقي من خلال حوافز اقتصادية، متجنبين بذلك الإغلاق الثابت للجسور التقليدية. إذا كان OPBOP هو الأساس التقني لمقايضات PicWe المجردة عبر السلسلة، فإن العملة المستقرة WEUSD تُعدّ وسيطًا أساسيًا في هذه العملية. تُسكّ WEUSD بنسبة 1:1 مع ضمان المستخدم لـ USDC، ويمكن استردادها في أي وقت. في عملية "معاملة ABCD" المذكورة سابقًا، تُستبدل العملة B على السلسلة A أولًا بعملة WEUSD على السلسلة A، ثم تُحوّل تلقائيًا إلى WEUSD على السلسلة C بواسطة عقد PicWe الذكي، وتُستبدل أخيرًا بالعملة D. تُنجز هذه العملية بأكملها بنقرة واحدة على منصة PicWe. لا يعلم المستخدمون تمامًا بوجود الجسر بين السلاسل أو وجود WEUSD؛ كما لو أن عملتهم B قد استُبدلت مباشرةً بالعملة D. في التمويل اللامركزي، ستكون WEUSD بمثابة ضمان للإقراض، مما يُتيح زراعة العائدات متعددة السلاسل. على منصة RWA، يربط أصول TradFi مثل السندات أو رموز العقارات، مما يضمن التداول المتوافق ويتولى تسوية عوائد أصول RWA. بالنسبة للمدفوعات عبر السلسلة، يعمل WEUSD كوسيلة للتبادل عبر جميع السلاسل. مع تكامل PicWe مع المزيد والمزيد من السلاسل، حتى جميع السلاسل العامة، سيصبح WEUSD طبقة التسوية لنظام blockchain بأكمله، مما يدعم DeFi ومنصات RWA والمدفوعات عبر السلسلة. إذا أمكن تطوير هذه العملية بشكل فعال، فقد نشهد ظهور بروتوكول سيولة RWA موحد لسلسلة كاملة. الخلاصة يفتح صعود RWA آفاقًا واسعة لـ Web3، مما يربط التمويل التقليدي بالنظام البيئي اللامركزي. ومع ذلك، فإن تجزئة السيولة عبر السلسلة والمخاطر الأمنية وتجربة المستخدم المعقدة لا تزال نقاط ضعف أساسية تحد من إمكاناتها. إن تأثير العزلة الناتج عن إصدار سلسلة واحدة، والتكلفة العالية وبطء استجابة الجسور التقليدية بين السلاسل، وعوائق دخول المستخدمين غير المتمرسين، كلها عوامل أعاقت التداول العالمي لأصول الأصول المرهونة (RWA) والحيوية الابتكارية لشبكة الويب 3. ويحمي تجريد السلسلة، كنموذج ناشئ، تعقيد العمليات متعددة السلاسل، ويُمكّن من تدفق الأصول بسلاسة. ولا يَعِد تجريد السلسلة بحل معضلة التوافق بين السلاسل فحسب، بل يُعزز أيضًا كفاءة رأس مال أصول الأصول المرهونة (RWA) وأمانها. ولعله في المستقبل، مع نضوج تقنية تجريد السلسلة وحل المشكلات عبر السلاسل بشكل كامل، ستتمكن أصول الأصول المرهونة (RWA) من الانتقال من سوق بعشرات المليارات إلى سوق تريليونات الدولارات، محققةً بذلك التكامل العميق بين التمويل التقليدي والرقمي.

الطبقة الثانية، السيولة، ETH، رؤى أبحاث Gate Ventures: بحث حول مشكلة تجزئة السيولة في عصر الطبقة الثانية من التمويل الذهبي، سيكون المستقبل بالتأكيد عصرًا للتعايش متعدد السلاسل.

JinseFinanceتم شراء CryptoPunk #2386، وهو واحد من 24 Ape Punks، بعنوان يبدأ بـ 0x282 بسعر 10 ETH.

JinseFinanceنظمت من قبل منصة DeFi ArrayFi ، كان Bridge Web3 2023 عبارة عن مؤتمر لمدة ثلاثة أيام استضافته جزيرة Phú Quốc في فيتنام.

Davin

Davinتشمل الفوائد الرئيسية للويب 3 تحسين خصوصية البيانات والشفافية والابتكار.

Beincrypto

Beincryptoهناك بعض الأشياء التي تجعل رؤية Jack Dorsey لـ Web5 متميزة ، بما في ذلك عدم الرغبة في استبدال Web2 تمامًا ولكن العمل معها.

Coindesk

Coindeskأين هو العمل في شبكات التواصل الاجتماعي المشفرة؟ نقوم بتفكيك اللاعبين الصاعدين.

Bankless

Bankless这个话题的“排他性”让一些人感到不舒服,如果他们意识到自己对这个话题了解不够,就会不好意思提问

Cointelegraph

Cointelegraphلماذا أهمية الويب 3 🧵 كانت الويب 1 (تقريبًا 1990-2005) تدور حول البروتوكولات المفتوحة التي كانت لامركزية ويحكمها المجتمع. معظم القيمة المتراكمة على حواف الشبكة - المستخدمين والبناة. كان الويب 2 (تقريبًا 2005-2020) عبارة عن خدمات مركزية منعزلة تديرها الشركات. تعود معظم القيمة إلى حفنة من الشركات مثل Google و Apple و Amazon و Facebook.

Cdixon

Cdixonما التالي في web3؟ 🧵 اولا اين نحن اليوم لنبدأ ببعض الحكايات. لدينا فريق ألعاب رائع بقيادة [Tocelot] (https://twitter.com/Tocelot/) يستثمر في مؤسسين من أفضل استوديوهات الألعاب مثل Riot و Epic و Blizzard وما إلى ذلك. ما يقرب من 100٪ من المؤسسين الذين التقوا بهم في الآونة الأخيرة يستكشفون NFTs بطريقة ما ، أو يبنون بالفعل NFT في ألعابهم

Cdixonتقنية Web3 موجودة هنا لإحداث ثورة في كيفية عمل الإنترنت الحالي. يحقق Web3 هذا من خلال تطبيق اللامركزية على الإطار الحالي في ...

Bitcoinist

Bitcoinist