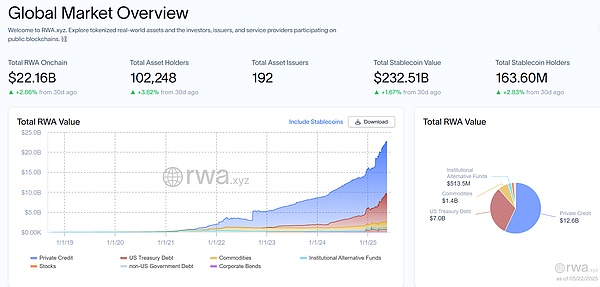

تتسارع عملية رمزية الأصول العالمية. وفقًا لبيانات منصة RWA.xyz، اعتبارًا من أبريل 2025، تجاوزت القيمة الإجمالية لأصول RWA على السلسلة العالمية 22 مليار دولار أمريكي. في الوقت نفسه، توقعت شركة ديلويت أيضًا في تقرير بحثي أن يصل سوق العقارات الرمزية إلى 4 تريليون دولار أمريكي بحلول عام 2035. في هذه الموجة من الابتكار المالي، تطورت هونج كونج بسرعة لتصبح رائدة في تطوير الامتثال في مجال RWA بمزاياها المؤسسية الفريدة - من مشروع رمزية أصول كومة الشحن التي أطلقتها مجموعة Longxin إلى أول صندوق رمزي متوافق في آسيا أطلقته شركة China Asset Management. وقد أثبت التنفيذ الناجح لحالات معيارية متعددة إمكانات تطبيق طريقة التمويل المبتكرة هذه في مجال الأصول العقارية.

ما هو RWA بالضبط؟

لماذا تختار RWA وما هي مميزاتها؟

كيف تنظم هونج كونج عمليات غسل الأموال بالمخاطر؟

ما هي نقاط الامتثال التي يجب على الشركات في البر الرئيسي الانتباه إليها عند إجراء عمليات غسل الأموال بالمخاطر في هونج كونج؟

يتمتع فريق Crypto Salad بخبرة عميقة في صناعة العملات المشفرة لسنوات عديدة ولديه خبرة غنية في التعامل مع تصميم بنية مشروع RWA وقضايا الامتثال المعقدة عبر الحدود ذات الصلة. في هذه المقالة، سوف نقوم بالجمع بين أحدث تجارب مشروع RWA للفريق ونتائج أبحاث الصناعة لفرز والإجابة على الأسئلة المذكورة أعلاه من وجهة نظر المحامين المحترفين.

(الصورة أعلاه هي لوحة معلومات الأصول العالمية على السلسلة RWA التي تم تجميعها بواسطة موقع الويب RWA.xyz)

1. ما هو RWA بالضبط؟

RWA، واسمها الكامل هو "الأصول في العالم الحقيقي"، وهي عبارة عن رمزية للأصول في العالم الحقيقي (أو "الرمزية")، وهو نموذج مالي مبتكر يعتمد على تقنية blockchain. إنها تستخدم تقنية blockchain لرسم خريطة للأصول المادية أو الأصول المالية على السلسلة، وبالتالي تحويلها إلى رموز رقمية ذات سيولة عالية وقابلية للقسمة. ولا تحقق عملية التحول هذه التعبير الرقمي للأصول فحسب، بل تمنح هذه الأصول الحقيقية أيضًا شفافية غير مسبوقة وإمكانية تتبع من خلال تقنية blockchain. وعلى الرغم من أننا نستطيع تفسير دلالة وامتداد مفهوم تحليل المخاطر على المستوى النظري، فمن الصعب على جميع الأطراف التوصل إلى إجماع كامل عندما يتعلق الأمر بممارسات المشاريع المحددة. ما هو RWA تحديدًا؟ ما هي المشاريع التي يجب تصنيفها كمشاريع RWA؟ - لدى المحترفين والهيئات التنظيمية وأطراف المشروع وجهات نظرهم وآرائهم الخاصة بشأن الأسئلة المذكورة أعلاه. جمع فريق Crypto Salad خبرته في المشروع ونتائج الأبحاث ليُبدي رأيه الخاص من منظور الامتثال القانوني: "التحليل المالي المرن هو في الواقع مفهوم واسع، ولا توجد إجابة موحدة عليه. جميع العمليات التي تُحقق رمزية الأصول من خلال تقنية البلوك تشين يُمكن تسميتها بالتحليل المالي المرن". لتحليل متعمق لمفهوم الأصول المراعية للمخاطر (RWA)، يُرجى الاطلاع على: "فك تشفير محامي Web3: ما نوع الأصول المراعية للمخاطر التي تفهمها؟

2. لماذا تختار الأصول المراعية للمخاطر (RWA) وما هي مزاياها؟

(I) تفعيل سيناريوهات تمويل الأصول الثقيلة التي يصعب تحقيقها بالتمويل التقليدي

أولاً، على سبيل المثال، العقارات، وحقوق دخل البنية التحتية، والسلع، وغيرها من الأصول، يصعب تمويل هذه الأصول من خلال الأدوات المالية التقليدية نظرًا لخصائصها الثقيلة، وقيود السيولة، ومراقبة الامتثال، وغيرها من المشكلات المعقدة. يجمع نموذج الأصول المراعية للمخاطر (RWA) بين تقنية بلوكتشين لتقسيم ملكية هذه الأصول المادية أو أصول الأسهم، وتحويلها إلى رموز رقمية عالية السيولة، وجمع أموال المستثمرين عن طريق إصدار رموز رقمية. وقد فتحت الأصول المراعية للمخاطر (RWA) طريقة تمويل جديدة للأصول المذكورة أعلاه، مما يسمح بإنعاش هذه الأصول "الخاملة" سابقًا. هذا يعني في وقتٍ تندر فيه قنوات التمويل، ويصعب فيه التمويل وترتفع تكاليفه، يُمكن لأصول الأصول المرجحة بالمخاطر (RWA) أن تُوفر للشركات "طريقةً جديدةً لكسب المال". بالنسبة للمستثمرين، تُخفّض قابلية تجزئة الرموز حدّ الاستثمار لأصول مُحددة. لنأخذ الاستثمار العقاري مثالاً. في إطار التمويل التقليدي، إذا رغب المستثمر في الاستثمار في العقارات، فغالباً ما يحتاج إلى إنفاق مئات الآلاف من اليوانات لشراء حقوق ملكية العقار بالكامل. يُستبعد هذا الحدّ المُفرط لرأس المال العديد من المستثمرين الصغار والمتوسطين. بالاعتماد على نموذج أصول الأصول المرجحة بالمخاطر (RWA)، قد يحتاج المستثمرون إلى إنفاق 50 دولارًا أمريكيًا فقط لشراء رمز يُمثّل ملكيةً جزئيةً للعقار. من خلال امتلاك الرمز، سيتمكن المستثمرون من الاستفادة من عوائد الاستثمار من ارتفاع قيمة العقارات ودخل الإيجار. (II) خفض تكاليف التمويل وتحسين كفاءته: في عملية إصدار الأوراق المالية التقليدية، تحتاج الشركات والمشاريع إلى الخضوع لرقابة صارمة. وعملية مراجعة مطولة، ويجب أن تستوفي مؤهلات الجهة المُصدرة وحجمها وأساليب تشغيلها، وما إلى ذلك، متطلبات عالية. ولنأخذ إصدار الأوراق المالية المدعومة بالأصول (ABS) كمثال، فإن معايير الإشراف والموافقة عليه صارمة للغاية، مما يحدّ إلى حد كبير من احتياجات التمويل لبعض الشركات.

في ظل نموذج الأصول المرجحة بالمخاطر (RWA)، بالإضافة إلى الامتثال لمتطلبات الامتثال المحلية، فإن الجهة المُموِّلة لديها متطلبات وقيود وصول أخرى قليلة نسبيًا، ولكن لا يزال يتعين على الأصول الأساسية أن تكون متوافقة. لذلك، تتجنب طريقة التمويل هذه عملية المراجعة المطولة وإجراءات الإصدار المُرهقة في عملية التمويل التقليدية إلى حد ما، كما تُخفّض تكاليف التمويل بشكل فعال.

(III) هيكل المعاملات المُخصّص

يوفر تمويل الأصول المرجحة بالمخاطر (RWA) للمؤسسات مرونة غير مسبوقة، مما يُمكّنها من تصميم هيكل تمويلها وفقًا لطلب السوق وأهدافها التنموية الخاصة. ويمكن للمؤسسات تصميم شروط رئيسية بشكل مستقل، مثل نماذج توزيع الأرباح. آليات الاسترداد، وآليات فتح الرموز، وتعديل شروط الإصدار آنيًا بناءً على ديناميكيات السوق. تُمكّن هذه المرونة العالية الشركات من مطابقة توقعات المستثمرين وتفضيلاتهم للمخاطر بدقة، مما يُحسّن استهداف التمويل ومعدل نجاحه.

في الأساس، بالإضافة إلى إدخال تقنية بلوكتشين لتحسين كفاءة التمويل وشفافيته، غيّرت تقنية الأصول المرجحة بالمخاطر (RWA) أيضًا منطق التمويل في الإطار المالي التقليدي. تعتمد نماذج التمويل التقليدية، سواءً تمويل الديون أو تمويل الأسهم، في الغالب على ائتمان الشركات كأساس. في المقابل، تستخدم تقنية الأصول المرجحة بالمخاطر (RWA) تقنية بلوكتشين لفصل "ائتمان الشركات" بفعالية عن "ائتمان الأصول". وبهذه الطريقة، حتى لو كان الوضع الائتماني للجهة المُصدرة متوسطًا، طالما أن الأصول الأساسية عالية الجودة، يُمكن الحصول على التمويل بناءً على ائتمان الأصول نفسها.

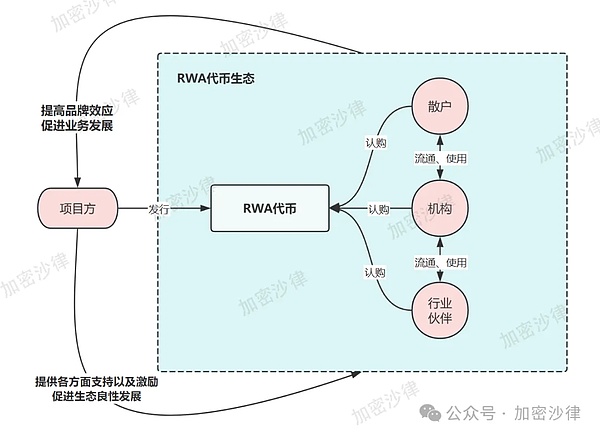

تشبه هذه الميزة وضع الأوراق المالية المدعومة بالأصول (ABS) المذكور أعلاه. ومع ذلك، على الرغم من وجود أوجه تشابه بينهما في منطق التمويل، إلا أن الاختلاف الجوهري بينهما يكمن في مجموعات المستثمرين التي يغطيانها والآثار البيئية التي يُغطيانها. تهيمن المؤسسات المالية التقليدية بشكل رئيسي على سوق الأوراق المالية المدعومة بالأصول (ABS)، ويُعد عدد المشاركين في السوق محدودًا نسبيًا، ومعظم الكيانات التجارية هي مستثمرون مؤسسيون. تؤدي هذه الخاصية إلى ضعف في عمق تداول الأوراق المالية المدعومة بالأصول (ABS)، وتغطية سوقية ضيقة نسبيًا، ونقص في التأثير الواسع. في المقابل، يتميز المشاركون في سوق الأصول المدعومة بالأصول (RWA) بتنوع أكبر. فبالإضافة إلى المؤسسات المالية التقليدية، سيجذب سوق الأصول المدعومة بالأصول (RWA) المالي أيضًا العديد من مستثمري العملات المشفرة وشركاء منظومة الصناعة. لذلك، في سوق الأصول المدعومة بالأصول (RWA)، يمكن للجميع، من المؤسسات المهنية إلى مستثمري التجزئة العاديين إلى الشركاء، شراء وبيع واستخدام الرمز بحرية، وسيصبح جزءًا مهمًا من منظومة الرموز. شكل العديد من المستثمرين منظومة ومجتمعًا كبيرًا ونشطًا حول رمز الأصول المدعومة بالأصول (RWA). سيوفر التماسك المجتمعي القوي الناتج عن ذلك والترابط البيئي دعمًا قويًا لنمو قيمة رمز الأصول المدعومة بالأصول (RWA) على المدى الطويل، مما يعزز التطور السليم لـ السوق. يمكن أن يُسهم ازدهار النظام البيئي على السلسلة أيضًا في تطوير أعمال الطرف المُشارك في المشروع خارج السلسلة، ويُعزز بشكل كبير من سمعة علامته التجارية.

يُمثل نموذج التطوير الإيجابي هذا للتعاون على السلسلة وخارجها الدقة الحقيقية لنموذج RWA مقارنةً بأساليب التمويل التقليدية، وهو أمر يصعب تحقيقه أيضًا باستخدام نموذج ABS.

حاليًا، لا يزال السوق يُنمي ويُوسّع نطاق مجموعة مستثمري RWA باستمرار. في مسار RWA الحالي، تُعدّ منتجات ترميز الأصول المالية المختلفة رائدة. ولأن الأصول المالية نفسها تتميز بخصائص مثل الامتثال العالي، ودرجة عالية من التوحيد القياسي، وانخفاض صعوبة جمع البيانات، فإن رموز الأصول المالية تتمتع بمزايا فريدة وتأثيرات توضيحية في مسار RWA.

بدأت موجة ترميز الأصول المالية بمنتجات مثل سندات الخزانة الأمريكية وسوق النقد. الصناديق التي تتميز بأقل مخاطر للأصول الأساسية. ومن الأمثلة النموذجية على ذلك صندوق الاستثمار الرمزي BUIDL الذي أطلقته شركة بلاك روك، وهي مجموعة عالمية رائدة لإدارة الأصول. بلغت القيمة السوقية الإجمالية لصندوق BUIDL حتى الآن 2.89 مليار دولار أمريكي. بالإضافة إلى الأصول المالية منخفضة المخاطر، دخلت الأصول المالية عالية المخاطر، مثل الأسهم وصناديق الاستثمار المتداولة، مؤخرًا في مسار الترميز السريع. في 22 و23 مايو، أعلنت بورصة كراكن وأوندو فاينانس على التوالي عن ترويجهما لترميز الأصول المالية، مثل الأسهم وصناديق الاستثمار المتداولة، وتداولها عبر سلسلة التوريد.

مع التنفيذ والتطوير السريع لمختلف الأصول المالية الرمزية والعملات المستقرة، سيصل حجم المستثمرين وسيولة سوق الأصول المركّزة (RWA) إلى مستويات جديدة. في المستقبل، سيزداد عدد أنواع منتجات الأصول المركّزة (RWA) المختلفة المتاحة للمستثمرين، مما يجذب المزيد من مستخدمي Web2 والمستثمرين الماليين التقليديين إلى منظومة الأصول المركّزة (RWA). سيدور محور منظومة الأصول المركّزة (RWA) بأكملها... تتطور بسرعة، مما يجلب آثارًا ثرية جديدة وفرصًا صناعية.

(الصورة أعلاه هي رسم تخطيطي لنموذج التنمية البيئية لـ RWA، للإشارة فقط)

ثالثًا: كيف تنظم هونغ كونغ RWA؟

(أولًا) المبادئ التنظيمية

باعتبارها العمود الفقري للإشراف على السوق في هونغ كونغ، اعتمدت هيئة هونغ كونغ للأوراق المالية والعقود الآجلة "النهج الشفاف" في عملية الإشراف على منتجات RWA. جوهر هذا المبدأ هو أن التركيز الأساسي للإشراف ليس على ما إذا المنتج على شكل "رمز"، ولكنه يركز على السمات المالية للأصول الحقيقية المقابلة للرمز. باختصار، يهدف تنظيم هونغ كونغ لأصول المخاطر المرجحة (RWA) إلى العودة إلى جوهر الأصول الأساسية، بدلاً من الاقتصار على شكل الرموز. ويُعد هذا المبدأ التنظيمي تجسيدًا ملموسًا لمفهوم "نفس العمل، نفس المخاطر، نفس القواعد".

(II) وثائق تنظيمية محددة

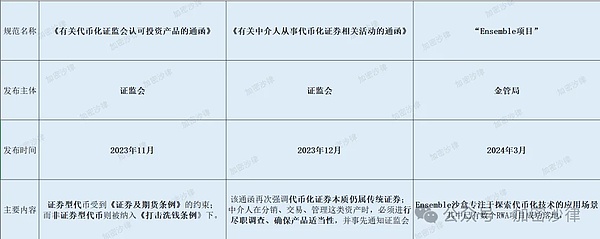

1. في نوفمبر 2023، أصدرت هيئة الأوراق المالية والعقود الآجلة (SFC) في هونغ كونغ التعميم الخاص بمنتجات الاستثمار الرمزية المعتمدة من هيئة الأوراق المالية والعقود الآجلة، والذي أوضح مفهوم الإشراف المتدرج على إصدار رموز الأوراق المالية.

وفقًا للوائح ذات الصلة، تخضع الأوراق المالية الرمزية لهيئة الأوراق المالية والعقود الآجلة. يجب أن تستوفي المتطلبات ذات الصلة التي حددتها هيئة الأوراق المالية والبورصات الأمريكية في التعميم المذكور أعلاه، بما في ذلك مؤهلات إصدار الرموز، والإفصاح عن المعلومات، وملاءمة المستثمر. وتندرج الرموز غير الأمنية ضمن النطاق التنظيمي للوائح مكافحة غسل الأموال. 2. في نوفمبر 2023، أصدرت هيئة تنظيم الأوراق المالية في هونغ كونغ "التعميم بشأن الوسطاء المشاركين في الأنشطة المتعلقة بالأوراق المالية الرمزية". وأكد التعميم مجددًا أنه على الرغم من إصدار الأوراق المالية الرمزية باستخدام تقنية بلوكتشين، إلا أنها لا تزال أوراقًا مالية تقليدية بطبيعتها، ويجب أن تمتثل لقوانين ولوائح الأوراق المالية الحالية. في الوقت نفسه، يجب على الوسطاء إجراء العناية الواجبة، وضمان ملاءمة المنتج، وإخطار لجنة تنظيم الأوراق المالية الصينية مسبقًا عند توزيع هذه الأصول وتداولها وإدارتها. 3. في مارس 2024، أطلقت هيئة النقد في هونغ كونغ "مشروع المجموعة".

من بين هذه المشاريع، يركز مشروع "صندوق تجربة المجموعة" على استكشاف سيناريوهات تطبيق تقنية التوكنات، وقد نُفذت بنجاح العديد من مشاريع الأصول المالية المرجحة بالأوزان، والتي تغطي قطاعات متعددة مثل السندات الخضراء، وائتمانات الكربون، والعقارات، وتمويل سلسلة التوريد.

بشكل عام، أصدرت هيئة الأوراق المالية والعقود الآجلة في هونغ كونغ، بين عامي 2023 و2024، عددًا من التعميمات والوثائق الإرشادية المتعلقة بمنتجات الاستثمار الرمزية، مما أوضح المعايير التنظيمية الخاصة بمنتجات الأصول المالية المرجحة بالأوزان (وخاصةً الأوراق المالية الرمزية)، مما يوفر توجيهات تنظيمية واضحة لضمان استقرار سوق الأصول المالية المرجحة بالأوزان.

يُحلل المقال المذكور أعلاه الإطار التنظيمي لهونغ كونغ بشأن أصول الأصول المرجحة بالمخاطر، ويمكن الاطلاع على المراجعة الشاملة والمنهجية لسياسات هونغ كونغ التنظيمية للأصول الافتراضية أدناه: "إتقانها في مقال واحد: مراجعة منهجية لإطار سياسة هونغ كونغ التنظيمية للأصول الافتراضية"

ثالثًا، ما هي نقاط الامتثال التي يجب على الشركات الصينية مراعاتها عند إجراء أصول الأصول المرجحة بالمخاطر في هونغ كونغ؟

يرجع سبب وجوب أن يكون لإصدار أصول الأصول المرجحة بالمخاطر هيكل تنظيمي عابر للحدود إلى أن إصدار الرموز في الصين يُعدّ خطًا أحمر تنظيميًا لا يمكن تجاوزه. في 4 سبتمبر/أيلول 2017، أصدر بنك الشعب الصيني وسبع إدارات أخرى "إعلانًا بشأن منع مخاطر إصدار وتمويل الرموز"، والذي نصّ بوضوح على أنه لا يجوز لأي منظمة أو فرد الانخراط بشكل غير قانوني في أنشطة إصدار وتمويل الرموز، ويجب إيقاف جميع أنواع أنشطة إصدار وتمويل الرموز فورًا.

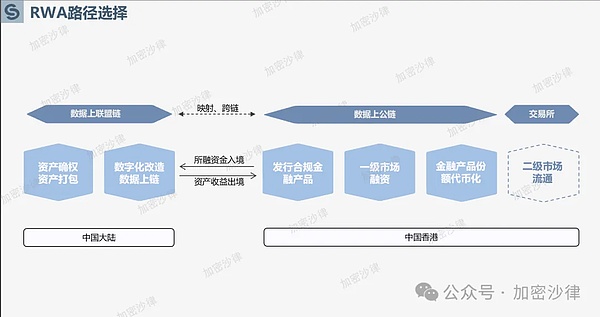

لذلك، يجب أن يتم إصدار العملات لمشاريع الأصول المرقمة (RWA) في الصين القارية في الخارج. من بين هذه البلدان، أصبحت هونغ كونغ من أفضل الخيارات للشركات الصينية لتنفيذ مشاريع الأصول المرقمة (RWA) بفضل إطارها التنظيمي المثالي، وسياساتها الداعمة، وبيئة الصناعة الغنية. ستحلل المقالة التالية نقاط الامتثال الرئيسية وأفكار تصميم الإطار لتنفيذ مشاريع الأصول المرقمة (RWA) في هونغ كونغ من ثلاثة جوانب: الأصول الأساسية، والبيانات على السلسلة، وتداول رأس المال.

(الشكل أعلاه هو رسم تخطيطي للوضع العام إطار عمل إصدار أصول الأصول المراعية للمخاطر (RWA) في هونغ كونغ)

(1) امتثال الأصول الأساسية

1. تأكيد حقوق الأصول

بما أن جوهر أصول الأصول المراعية للمخاطر هو ترميز الأصول الحقيقية، فإن حاملي هذه الرموز سيمتلكون، بشكل مباشر أو غير مباشر، الملكية المحددة للأصول الحقيقية. لذلك، ولضمان إمكانية إصدار وتداول واسترداد رموز أصول الأصول المراعية للمخاطر اللاحقة بشكل قانوني، يجب على مالك الأصل الأساسي، أي طرف مشروع أصول الأصول المراعية للمخاطر، التأكد من امتلاكه للأصل قانونيًا وواضحًا.

يحتاج فريق امتثال مشروع أصول الأصول المراعية للمخاطر إلى إجراء فحص دقيق وشامل للأصول الأساسية أثناء المشروع لضمان شرعية الملكية. وعلى وجه التحديد، خلال عملية الفحص، سيحقق فريق الامتثال في نزاعات الملكية و جمع المعلومات ذات الصلة والتحقق منها مثل مستندات الملكية ومعلومات التسجيل العام وحالة التقاضي والرهن العقاري أو التجميد القضائي للأصول الأساسية.

2. تدقيق الأصول

بعد الانتهاء من تأكيد الأصول، يحتاج طرف المشروع أيضًا إلى تعيين وكالة تدقيق مهنية لتدقيق الأصول الأساسية.

سيوفر تقرير التدقيق بيانات مرجعية لتسعير الأصول وإصدارها لاحقًا، بما في ذلك على سبيل المثال لا الحصر العناصر التالية:

القيمة السوقية للأصول - يتم إجراء تقييم القيمة السوقية العادلة من قبل مقيمين محترفين أو خبراء تقييم، مع الإشارة إلى بيانات المعاملات التاريخية وظروف السوق وأسعار الأصول المماثلة.

استهلاك الأصول وانخفاض قيمتها - بالنسبة للأصول الثابتة، ضع في اعتبارك طريقة الاستهلاك، والعمر الإنتاجي للأصول، واحتمالية انخفاض قيمتها، لضمان أن تعكس القيمة المقدرة القيمة الفعلية بشكل معقول.

تحديد مخاطر الأصول—— حدد المخاطر المرتبطة بالأصول، مثل مخاطر السوق، والمخاطر القانونية، ومخاطر السيولة، ومخاطر التشغيل، إلخ.

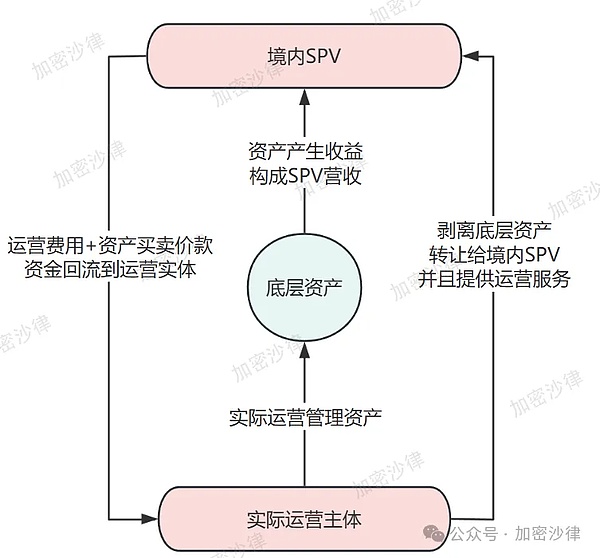

3. تصفية الأصول

كما ذكرنا سابقًا، تكمن القيمة الأساسية لأصول المخاطر المرجحة بالمخاطر في التمويل المباشر القائم على ائتمان الأصول عالية الجودة، مما يُنفصل عن نموذج التمويل التقليدي القائم على ائتمان الشركات. لذلك، عند تنفيذ مشروع أصول المخاطر المرجحة بالمخاطر، من الضروري فصل الأصول الأساسية عن الكيان التشغيلي الفعلي لطرف المشروع، وذلك لتحقيق عزل المخاطر بين الكيان التشغيلي والأصول الأساسية.

سيُجمع ما يلي بين الحالة الفعلية التي يُروج لها فريق Crypto Salad لتوضيح أحد الأصول. تصميمات هيكلية التخارج:

أولاً، سيساعد فريق الامتثال للمشروع الطرف المعني في إنشاء كيان ذي غرض خاص (SPV) في الدولة.

ثانياً، ينقل الكيان التشغيلي الفعلي الأصول الأساسية إلى الكيان ذي الغرض الخاص من خلال صفقة بيع وشراء.

وأخيراً، يوقع الكيان ذي الغرض الخاص اتفاقية خدمة تشغيل مع الطرف المعني في المشروع، ويكون مسؤولاً عن تشغيل وإدارة الأصول الأساسية، ويدفع الكيان ذي الغرض الخاص رسوم الخدمة المقابلة له بانتظام.

باختصار، من خلال هيكل تخارج الأصول هذا، يمكن لطرف المشروع نقل ملكية الأصول إلى شركة الكيان ذي الأغراض الخاصة، وتحقيق عزل المخاطر، وتسهيل تجميع الأصول وإصدارها لاحقًا. في الوقت نفسه، على الرغم من أن الكيان التشغيلي الفعلي لم يعد يمتلك ملكية الأصل، إلا أنه يمكنه الاستمرار في إدارة وتشغيل الأصول الأساسية من خلال اتفاقية خدمة.

(II) الامتثال للبيانات على السلسلة

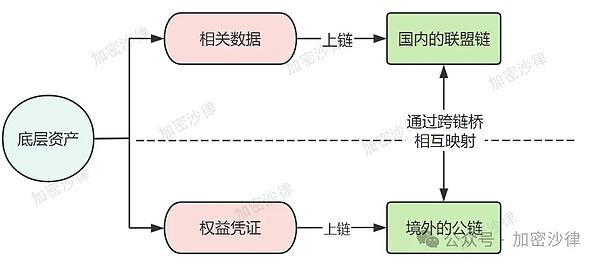

نظرًا للرقابة الصارمة الحالية في بلدي على نقل البيانات وتبادلها عبر الحدود، فإن معظم مشاريع RWA لن تختار نقل البيانات ذات الصلة إلى الخارج وتداولها والإفصاح عنها على السلسلة العامة.

على وجه التحديد، تُحمَّل بيانات أصول RWA إلى سلسلة التحالف المحلية وتُخزَّن، بينما يُنشر رمز RWA المقابل على سلسلة عامة عالية الأداء في الخارج. تُربط رموز RWA المتداولة في الخارج والبيانات الموجودة على السلسلة المحلية عبر جسر بين السلاسل.

هذا التصميم المعماري لا يحل مشكلة تخزين الأدلة على السلسلة لبيانات الأصول الأساسية لـ RWA فحسب، بل يضمن شفافية بيانات الأصول وإمكانية تتبعها، ويتجنب أيضًا الخط الأحمر للامتثال لنقل البيانات عبر الحدود.

(الصورة أعلاه هي رسم تخطيطي لنموذج "سلسلتين وجسر واحد"، للإشارة فقط)

بالإضافة إلى نموذج "سلسلتين وجسر واحد"، يمكن لمشروع RWA أيضًا الاعتماد على المنطقة التجريبية لتدفق البيانات عبر الحدود في ميناء هاينان للتجارة الحرة (المشار إليها فيما يلي باسم "ميناء بيانات التجارة الحرة في هاينان") لإكمال سلسلة البيانات وتداولها عبر الحدود. بناءً على المعلومات ذات الصلة التي تم الكشف عنها، خلص فريق Crypto Salad إلى أن الإطار الأساسي لخطة تصدير البيانات الحالية لميناء هاينان للتجارة الحرة هو كما يلي:

1. على الهيئة التنظيمية تصنيف البيانات وتصنيفها بشكل فعال؛

2. إنشاء قائمة بيضاء للبيانات. إذا كانت البيانات مدرجة في القائمة البيضاء، فيمكن يتم تصديرها مباشرة دون موافقة؛

3. إذا لم يتم تضمين البيانات في القائمة البيضاء، فستطبق الهيئة التنظيمية الإجراءات التنظيمية المقابلة وفقًا لأنواع البيانات المختلفة: شهادة حماية المعلومات الشخصية، وتقييم أمان تصدير البيانات، وتقديم عقد معياري لتصدير المعلومات الشخصية، وما إلى ذلك.

أثناء عملية الترويج الفعلية للمشروع، وجد فريق Crypto Salad أنه بالإضافة إلى متطلبات الامتثال في رابط تداول البيانات، هناك أيضًا بعض نقاط الامتثال الرئيسية ومتطلبات الإشراف الإداري في جمع البيانات وتخزينها وإزالة الحساسية وتعبئة الأصول الأساسية لـ RWA. ونظرا لطول المقال، فلن نناقشها هنا.

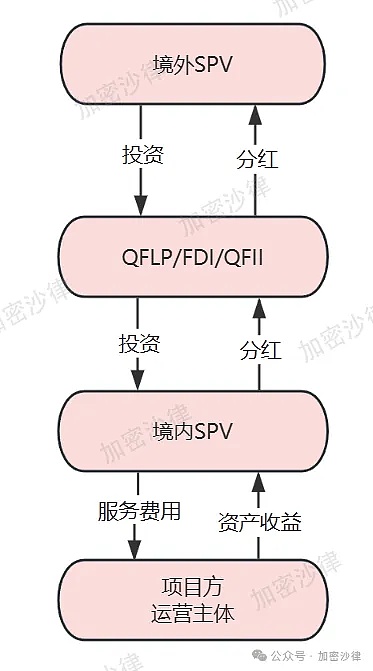

(ثالثا) الامتثال لتداول الأموال

نظرا لضوابط الصرف الأجنبي الصارمة التي تفرضها بلدي، فإن الأموال التي يتم جمعها من إصدار شهادات الأصول المرجحة بالمخاطر في الخارج لا يمكن تحويلها مباشرة إلى الكيانات التشغيلية الفعلية في الصين. ويحتاج فريق الامتثال إلى تصميم إطار ومسار محددين لجمع وتداول الأموال الخارجية. وفقًا لتجربة المشروع لفريق Crypto Salad، بعد أن يكمل مشروع RWA التمويل عن طريق إصدار الرموز في الخارج، سيتم عمومًا جمع أموال SPV في الخارج من خلال قناة التمويل وتحويلها أخيرًا إلى الكيان التشغيلي الفعلي. هناك ثلاثة خيارات لقنوات التمويل في هذا الهيكل:

1. QFLP (شريك أجنبي محدود مؤهل)

2. الاستثمار الأجنبي المباشر

3. عند تصميم هيكل تدفق رأس المال، يحتاج فريق الامتثال عمومًا إلى أخذ العوامل التالية في الاعتبار: العبء الضريبي، وعتبة الدخول، والمتطلبات الإجرائية، وتكاليف الامتثال، وما إلى ذلك. وفي عملية تنفيذ المشروع فعليًا، يجب على فريق المشروع أيضًا الاهتمام بالامتثال أولاً. إن إعداد مواد الطلب لكيانات قنوات التمويل المختلفة، والردود على آراء النافذة، والتعديلات والتحسينات على الإطار المقابل، كل ذلك يتطلب الدعم الكامل من فريق قانوني محترف.

(الصورة أعلاه هي رسم تخطيطي لقناة تمويل مشروع RWA، للمرجع فقط)

تمثل فقط وجهات النظر الشخصية لمؤلف هذه المقالة ولا تشكل نصيحة قانونية أو آراء قانونية بشأن مسائل محددة.

Brian

Brian