تم ترقية الحساب الرسمي لشركة AB DAO على تويتر لتذكير المجتمع بالمخاطر

تم ترقية الحساب الرسمي لشركة AB DAO على تويتر. الحساب الجديد هو: https://x.com/ABDAO_Global

Alex

Alex

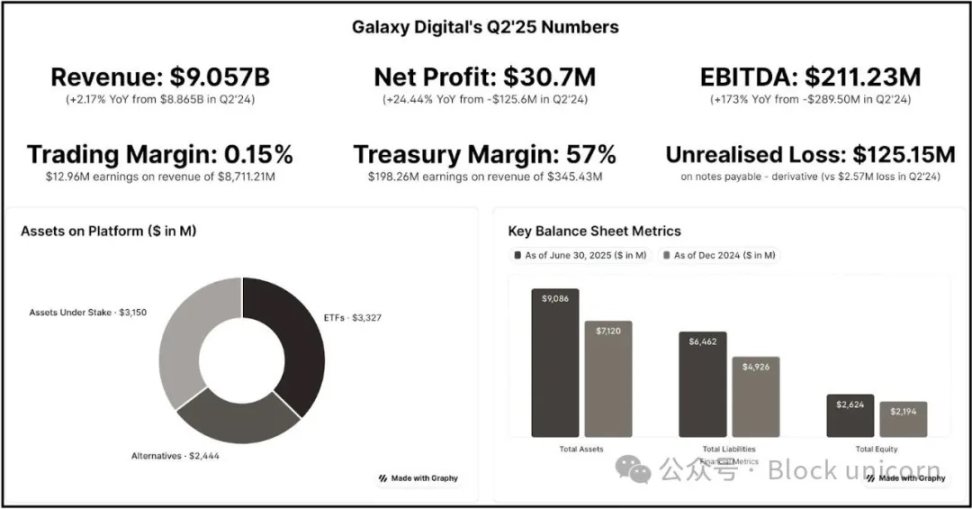

ولّدت أعمال تداول العملات المشفرة لشركة Galaxy ربحًا قدره 13 مليون دولار فقط من أصل إيرادات بلغت 8.7 مليار دولار (بهامش 0.15%) مع دفع 18.8 مليون دولار كتعويضات ربع سنوية - التدفق النقدي الأساسي سلبي.

تحول الذكاء الاصطناعي: من المتوقع أن يُولّد عقد مدته 15 عامًا و526 ميجاوات مع CoreWeave أكثر من مليار دولار من الإيرادات السنوية على ثلاث مراحل تبدأ في النصف الأول من عام 2026، بهامش ربح 90%.

السيطرة على 3.5 جيجاوات من السعة في تكساس في سوق مقيد العرض حيث يجب أن يزيد الطلب على مراكز البيانات أربعة أضعاف بحلول عام 2030. تم تأمين تمويل بقيمة 1.4 مليار دولار أمريكي للمشروع، مما يؤكد الجدوى التجارية ويقضي على مخاطر التنفيذ. يعتمد النموذج الحالي على عوائد أصول العملات المشفرة (198 مليون دولار أمريكي في الربع الثاني) لتمويل العمليات، حيث تُحقق التداولات كثيفة رأس المال عوائد ضئيلة. تراجع سعر السهم بعد ارتفاع بنسبة 17%، إذ لا يتوقع المستثمرون أي زيادة في الإيرادات حتى النصف الأول من عام 2026. عند النظر إلى أرقام شركة جالاكسي ديجيتال للربع الثاني، من السهل إغفال أمر واحد: ما هو قادم. يكشف التدقيق أن الشركة، بقيادة مايكل نوفوغراتز، تمر بمرحلة تحول في انتقالها من تداول العملات المشفرة الدوري إلى إيرادات أكثر استقرارًا من البنية التحتية للذكاء الاصطناعي.

تجري شركة Galaxy Digital واحدة من أكبر عمليات التحول التجاري في صناعة العملات المشفرة - وهو التحول من التداول منخفض الهامش إلى مراكز بيانات الذكاء الاصطناعي ذات الهامش المرتفع.

حققت شركة Galaxy 31 مليون دولار من صافي الإيرادات للربع، وبعد تعديل الرسوم غير النقدية وغير المحققة، بلغ إجمالي الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك 211 مليون دولار. من إجمالي إيراداتها، حققت أعمال التداول ربحًا قدره 13 مليون دولار فقط من مبيعات بقيمة 8.7 مليار دولار - بهامش ربح يبلغ 0.15٪ فقط. وبالتالي، فإن 95٪ من إيراداتها مربحة بالكاد. وعلى النقيض من ذلك، فإن عقد مركز بيانات الذكاء الاصطناعي الجديد الخاص بهم يعد بهامش ربح بنسبة 90٪ على أكثر من مليار دولار من متوسط الإيرادات السنوية. وبينما أنا متفائل بشأن بناء قدرات الذكاء الاصطناعي والحوسبة عالية الأداء، أعتقد أن هوامش الربح الموعودة مبالغ فيها بشكل مفرط. ولكن لا تأخذ كلامي فقط؛ قارن هوامش الربح التي أبلغ عنها كبار مشغلي بيانات الذكاء الاصطناعي مثل Equinix و Digital Realty هذا الربع: 46-47٪. ومع ذلك، أعتقد أن الاتجاه صحيح، من منظور توليد الإيرادات بحتة. في الوقت الحالي، تأتي غالبية إيرادات Galaxy من أعمال التداول عالية التكلفة ومنخفضة الهامش. وتأتي غالبية أرباحها (الإيرادات مطروحًا منها النفقات) من قطاعات الأصول والمؤسسات. يشمل قطاع الأصول الاستثمارات في الأصول الرقمية وأنشطة التعدين، واستثمارات الأسهم، والمكاسب والخسائر المحققة وغير المحققة على استثمارات الأصول الرقمية والأسهم. يُمثل مجمع أصولها، الذي تبلغ قيمته ملياري دولار أمريكي، أداة استثمارية، بل ومصدرًا استراتيجيًا لرأس المال عندما تكون ظروف السوق مواتية. وقد حقق القسم أرباحًا بلغت 198 مليون دولار أمريكي، باستثناء الأرباح غير النقدية غير المحققة. وعلى عكس شركات العملات المشفرة المتخصصة، يُولّد قسم الأصول في جالاكسي رأس المال من خلال بيع الأصول في أوقات استراتيجية. وهنا، أعتقد أن استراتيجية جالاكسي في أصول العملات المشفرة تختلف عن استراتيجية مايكل سايلور في أصول بيتكوين. فقد حققت استراتيجية سايلور "الشراء، الاحتفاظ، عدم البيع" أرباحًا غير محققة بلغت 14 مليار دولار أمريكي خلال هذا الربع. ومع ذلك، فهذه مجرد أرباح نظرية، ولا يحصل مساهمو سايلور على أي حصة منها. أما جالاكسي، فيختلف وضعها. فهي لا تشتري العملات المشفرة وتحتفظ بها في مجمعات أصولها فحسب، بل تُجري أيضًا مبيعات استراتيجية، مما يُنتج أرباحًا محققة. هذه أموال حقيقية يُمكن للمساهمين المشاركة فيها. ومع ذلك، أعتقد أن قسم الأصول في جالاكسي مصدر دخل غير موثوق. طالما أن سوق العملات المشفرة يعمل على النحو الأمثل، سيُحقق القسم عوائد باستمرار. ولكن هذه ليست الطريقة التي تعمل بها الأسواق، سواء كانت تقليدية أو عملات مشفرة. الأسواق دورية في أحسن الأحوال، مما يجعل هذه العوائد تعتمد بشكل كبير على ظروف سوق العملات المشفرة. وهذا هو السبب في أن Galaxy بحاجة إلى نجاح تحولها إلى الذكاء الاصطناعي، حيث أن النموذج الحالي غير مستدام. فرصة السوق لقد وضعت Galaxy نفسها عند تقاطع اتجاهين هائلين: الطلب المتزايد على حوسبة الذكاء الاصطناعي ونقص مزمن في البنية التحتية للطاقة في الولايات المتحدة. ووفقًا لتقرير McKinsey، من المتوقع أن يتضاعف الطلب العالمي على مراكز البيانات أربع مرات من 55 جيجاوات في عام 2023 إلى 219 جيجاوات بحلول عام 2030. ومن المتوقع أن يستثمر مزودو خدمات السحابة الضخمة 800 مليار دولار في النفقات الرأسمالية (CapEx) على مراكز البيانات بحلول عام 2028، بزيادة قدرها 70٪ عن عام 2025، ولكن هذا مقيد بإمدادات الطاقة. تكمن ميزة Galaxy في قدرتها المحتملة البالغة 3.5 جيجاوات في حرم Helios التابع لها في تكساس، وهو ما يكفي لتشغيل أكثر من 700000 منزل في الولاية. مع 800 ميجاوات معتمدة بالفعل و2.7 جيجاوات أخرى قيد الدراسة من قبل مجلس موثوقية الكهرباء في تكساس (ERCOT)، تسيطر Galaxy على بعض أكبر سعة الطاقة المتاحة في سوق البنية التحتية للذكاء الاصطناعي المقيد بالإمدادات. تصور رقمي لحرم مركز بيانات Helios AI و HPC التابع لشركة Galaxy في تكساس. يعتمد تحول Galaxy على التزام لمدة 15 عامًا مع CoreWeave، وهي واحدة من أكبر صفقات البنية التحتية للذكاء الاصطناعي في الصناعة. التزمت CoreWeave بتوفير 526 ميجاوات من سعة تكنولوجيا المعلومات الحيوية على ثلاث مراحل. يُعزى هامش الربح المتوقع بنسبة 90٪ إلى طبيعة الأصول الخفيفة لعمليات مركز البيانات بمجرد بناء البنية التحتية. لقد رأيت مخاطرة كبيرة في صفقة CoreWeave: التنفيذ. تمامًا كما كنت أفكر في حجم زيادة رأس المال والتخطيط والتنفيذ الذي تحتاجه Galaxy، تجاوزت الشركة العقبة الأولى. في 16 أغسطس، أغلقت Galaxy بنجاح 1.4 مليار دولار في تمويل مشروع مركز بيانات Helios، مما أدى إلى تأمين التمويل للمرحلة الأولى من البناء. لقد منحني هذا ثقة أكبر في كيفية التخفيف من المخاطر المالية الرئيسية والتحقق من الجدوى التجارية لمشروع هيليوس. يكشف التدفق النقدي الحالي لشركة جالاكسي عن تقلب أعمالها التجارية مع تسليط الضوء على سبب قدرة البنية التحتية للذكاء الاصطناعي على توفير استقرار مالي حقيقي. أنهت الشركة الربع الثاني بمبلغ 1.18 مليار دولار نقدًا وعملات مستقرة، وهو ما يبدو كبيرًا، لكن الواقع أكثر تعقيدًا. تتطلب أعمال جالاكسي التجارية رأس مال مكثف، ويتطلب الإقراض بالهامش احتياطيات نقدية كبيرة. معظم هذا المبلغ البالغ 1.18 مليار دولار غير متاح مجانًا. إن توليد التدفق النقدي الحر الفعلي لشركة جالاكسي ضئيل. بعد دفع 14.2 مليون دولار من مصاريف الفوائد ونفقات التشغيل الجارية، بالكاد يحقق النشاط الأساسي التعادل عند نقطة التعادل في التدفق النقدي. هذا يجبر جالاكسي على الاعتماد على ارتفاع قيمة سوق العملات المشفرة، وتحديدًا عمليات الخزانة والتعدين، لتوليد الأموال لدعم العمليات وسط التقلبات الدورية المتأصلة وعدم القدرة على التنبؤ. يمكن لهيكل عقود CoreWeave المكون من ثلاث مراحل وخصائص الأعمال ذات الهامش المرتفع أن تولد تدفقًا نقديًا إيجابيًا فوريًا. رغم أن هوامش الربح قد لا تصل إلى 90%، إلا أن هامشًا أكثر تحفظًا يتراوح بين 40% و50% يظل أكثر موثوقية واستقرارًا من أعمال الخزانة الدورية. بخلاف عمليات التداول، التي تتطلب استثمارًا مستمرًا في رأس المال العامل والبنية التحتية التكنولوجية، يمكن إعادة استثمار النقد الناتج عن عمليات مراكز البيانات في التوسع أو إعادته إلى المساهمين. وقد ساعد التمويل الأخير الذي قدمته شركة جالاكسي لمشروع هيليوس في معالجة مشاكل التدفق النقدي. ومن خلال تأمين تمويل مخصص للبناء، فصلت جالاكسي تطوير البنية التحتية عن احتياجاتها من التدفق النقدي التشغيلي. وهذا أمرٌ غير قابل للتحقيق في توسع التداول، حيث أن رأس مال الميزانية العمومية اللازم لتوسع التداول سيتنافس مباشرةً مع احتياجات الأعمال الأخرى.

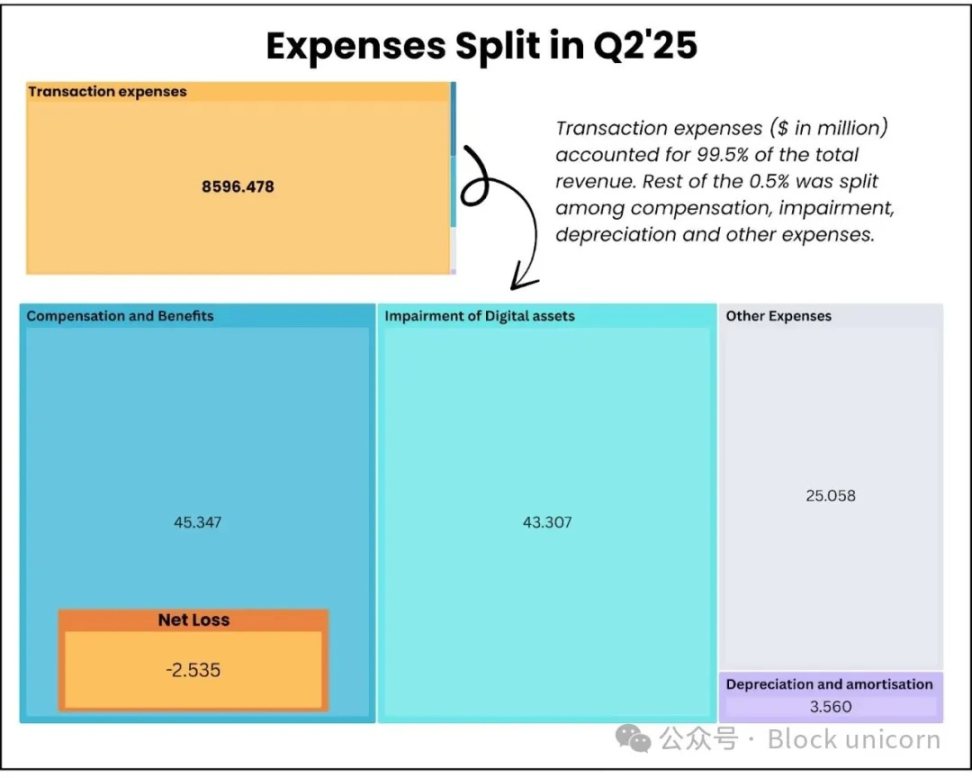

تكبد قسم الأصول الرقمية 8.714 مليار دولار أمريكي كإجمالي نفقات، حيث شكلت رسوم التداول الحصة الأكبر (8.596 مليار دولار أمريكي). هذه النفقات هي تكاليف انتقالية بحتة مع وجود مجال ضئيل للتحسين. لدى جالاكسي قدرة محدودة على تحسين هذه التكاليف، إذ إنها أمر لا مفر منه في قطاع تداول السلع الأساسية حيث تستمر فروق الأسعار في التقلص.

والمثير للقلق أكثر هو أن نفقات التعويضات الفصلية شملت 18.8 مليون دولار أمريكي كتعويضات مرتبطة بالأسهم، والتي كان يتعين دفعها نقدًا. هذا يعني أن جالاكسي تنفق على الاحتفاظ بالكفاءات أكثر مما تحققه أعمالها الأساسية (13 مليون دولار أمريكي). سيغير التحول إلى البنية التحتية للذكاء الاصطناعي هذا الوضع. بمجرد تشغيل المنشأة، تتطلب عمليات مركز البيانات تكاليف متغيرة ضئيلة. ولتوضيح ذلك، حقق قطاع الأصول الرقمية لشركة جالاكسي بأكمله 71.4 مليون دولار أمريكي كأرباح إجمالية معدلة في الربع الثاني. عند التشغيل الكامل، يمكن لمرحلتي هيليوس 1 و2 (حوالي 400 ميجاواط) وحدهما تحقيق إيرادات ربع سنوية بقيمة 180 مليون دولار، مع جزء ضئيل من التعقيد التشغيلي وتكاليف أعمال التداول. رد فعل السوق: ارتفع سعر سهم جالاكسي قليلاً بنسبة 5% خلال 24 ساعة بعد إصدار تقرير أرباح الربع الثاني، وقفز بنحو 17% خلال أسبوع قبل أن يبدأ المستثمرون في سحب رؤوس أموالهم. قد يكون هذا لأن المستثمرين أدركوا أن 180 مليون دولار من أصل 211 مليون دولار من المكاسب جاءت من تعديلات غير نقدية ومكاسب الخزانة، وليس من التحسينات التشغيلية. قد لا يكون المستثمرون قد أخذوا في الاعتبار بالكامل التحول المعقد لشركة Galaxy إلى البنية التحتية للذكاء الاصطناعي، حيث لا يُتوقع تحقيق إيرادات كبيرة من مراكز البيانات حتى النصف الأول من عام 2026. ما زلت متفائلاً بشأن معنويات السوق على المدى الطويل نظرًا لإمكانية النمو في المستقبل. وفقًا لبحث ERCOT، فإن إضافة Galaxy لسعة 2.7 جيجاوات تُظهر نية الشركة ترسيخ مكانتها كمزود للبنية التحتية على المدى الطويل بدلاً من مشغل منشأة مستأجر واحد. وبكامل طاقتها، ستنافس عمليات Galaxy في تكساس بعضًا من أكبر مراكز البيانات الضخمة التي تديرها Amazon وMicrosoft وGoogle. يمكن أن يوفر لها هذا الحجم نفوذًا تفاوضيًا مع شركات الذكاء الاصطناعي الأخرى مع تحسين الكفاءة التشغيلية وبالتالي زيادة هوامش الربح. إن خبرة الشركة في العملات المشفرة تضعها بشكل فريد في المجال الناشئ حيث تتقاطع تقنية الذكاء الاصطناعي والبلوك تشين. الطريق إلى الأمام: تقوم Galaxy برهان ضخم ومثير للجدل. إذا نجح تحول البنية التحتية للذكاء الاصطناعي، فسوف تتحول من شركة تجارية ذات هامش ربح منخفض إلى آلة لتوليد النقد. إذا فشلت، فسوف تنفق مليارات الدولارات على العقارات باهظة الثمن في تكساس بينما يتراجع نشاطها الأساسي تدريجيًا. يؤكد تمويل المشروع البالغ 1.4 مليار دولار على الثقة الخارجية، لكنني أراقب مقياسين رئيسيين: هل يمكنهم بالفعل توفير 133 ميجاوات من الطاقة الجاهزة للذكاء الاصطناعي بحلول النصف الأول من عام 2026؟ وهل ستكون هوامش الربح البالغة 90٪ مستدامة بمجرد أن تبدأ في تغطية تكاليف التشغيل الحقيقية؟ توفر العمليات الحالية تدفقًا نقديًا كافيًا لاستدامة الأعمال، ولكن هناك حاجة إلى استمرار الأداء القوي في سوق العملات المشفرة لإجراء استثمارات نمو مجدية. تعد فرصة البنية التحتية للذكاء الاصطناعي بإمكانيات إيرادات مستدامة وموثوقة، ويعتمد نجاحها كليًا على التنفيذ على مدى 18-24 شهرًا القادمة. يزيل إغلاق تمويل المشروع الأخير مخاطر التنفيذ الكبيرة، ولكن يجب على Galaxy الآن أن تثبت أنها تستطيع بنجاح تحويل البنية التحتية لتعدين العملات المشفرة إلى منشأة حوسبة ذكاء اصطناعي على مستوى المؤسسات لجذب المستثمرين لرهان طويل الأجل.

تم ترقية الحساب الرسمي لشركة AB DAO على تويتر. الحساب الجديد هو: https://x.com/ABDAO_Global

Alexسيكشف أحدث مقطع دعائي لفيلم HBO الوثائقي عن الهوية الحقيقية لساتوشي ناكاموتو هذا الأسبوع. واعترف منتج الفيلم بمواجهة الشخص الحقيقي شخصيًا واعتقد أن ساتوشي ناكاموتو لا يزال على قيد الحياة. ووفقًا لبيانات سوق المراهنات، تتكهن السوق حاليًا بأن المرشح الأكثر ترجيحًا هو نيك زابو، وهو ما يتوافق مع نظرية ماسك المبكرة.

Miyuki

MiyukiArweave، مبدأ عمل Arweave وأهميته، تقدم هذه المقالة باختصار مبدأ عمل Arweave وقيمته.

JinseFinance

JinseFinanceلقد تراجع الاقتصاد الأمريكي أكثر من المتوقع، وتقلصت السيولة العالمية أكثر من المتوقع، وكان تنفيذ السياسات الصناعية المحلية أقل من التوقعات، وبسبب تأثير حادثة "البجعة السوداء" التي سبقت الانتخابات الأمريكية، فإن الاضطرابات الجيوسياسية العالمية تتجه نحو الركود. من المتوقع أن ترتفع درجة حرارته أكثر من المتوقع.

JinseFinanceولا يزال مؤشر ستاندرد آند بورز 500 الأمريكي، وهو مؤشر لأسعار أسهم أكبر 500 شركة أمريكية، أقل من الذروة التي بلغها في منتصف يوليو/تموز والمستوى الذي بدأ عنده "الانهيار" في أواخر يوليو/تموز. ما الذي يسبب هذا الاتجاه الهبوطي؟ فهل يشير هذا إلى أن الاقتصاد الأمريكي سيواجه مشاكل أكثر خطورة؟

JinseFinanceفي 8 أغسطس، اتخذ مجلس الاحتياطي الفيدرالي الأمريكي إجراءً تنفيذيًا كبيرًا ضد بنك العملاء في بنسلفانيا، والذي يمثل الزيادة التدريجية للحكومة الأمريكية في الإشراف على الشركات ذات الصلة بالعملات المشفرة.

JinseFinanceJinseFinanceJinseFinanceيناقش داني رايان من مؤسسة Ethereum Foundation كيف ستؤدي عملية الدمج إلى زيادة الأمان ويشرح كيف يؤثر إثبات الحصة على المطورين.

Future

Future澳新银行银行服务投资组合负责人Nigel Dobson表示:“当深入研究这一问题时,我们得出的结论是,这是金融市场基础设施的重大协议转变。”

Cointelegraph

Cointelegraph